Еженедельный обзор

- Принудительная редомициляция X5

- «Циан»: планы по редомициляции

- Сезон отчетностей в США

- Ключевая ставка ЦБ РФ осталась без изменений

- ФРС сохранила ставку на уровне 5,25–5,5%

- Коррекция на рынке нефти

- США рассматривают запрет на импорт урана из РФ

- Экспортеры продолжат продавать валютную выручку

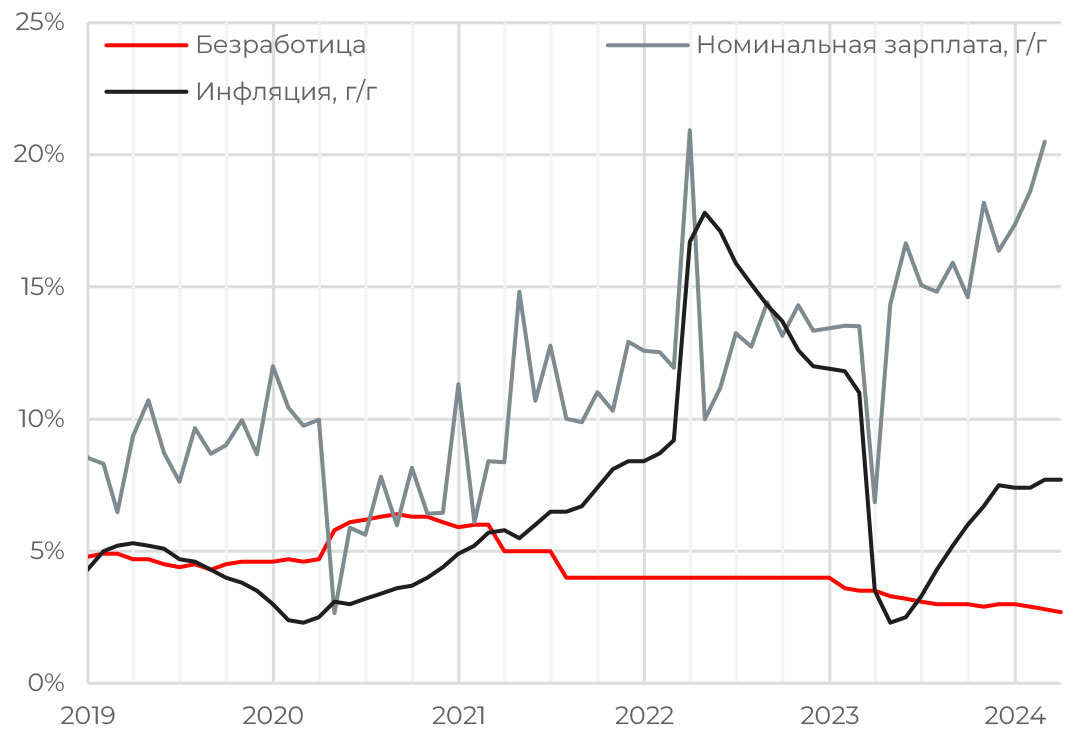

Рынок труда РФ

Уровень безработицы в России снижается. В РФ в марте зафиксирован минимальный уровень безработицы в 2,7%. В 2023 году средний показатель был на уровне 3%, а в 2022-м – 3,6%. Причем дефицит кадров является ограничением для экономического роста. В условиях дефицита на рынке труда неудивителен рост как реальных (+11% г/г), так и номинальных зарплат (+20% г/г).

ЦБ РФ отмечает рост зарплат среди основных проинфляционных факторов. Согласно опросу Банка России, уровень безработицы в 2024 году ожидается на уровне 3%, а номинальные зарплаты могут вырасти еще на 10% после роста на 14% в прошлом году. У Минэкономразвития более скромный прогноз по росту реальных зарплат в 2024 году – на 6,5%. В любом случае, это создает барьер для регулятора в вопросе о переходе к мягкой денежной политике.

АКЦИИ

Российский рынок

Принудительная редомициляция X5

Арбитражный суд Московской области удовлетворил иск Минпромторга к нидерландской X5 Retail Group N.V., сообщила компания.

Суд удовлетворил заявление в полном объеме, но еще не опубликовал полный текст решения, поэтому его конкретное содержание и дата публикации (на эту дату фиксируется реестр владельцев компании) пока неизвестны, пишет Х5. Однако уже понятно, что решение суда приостанавливает акционерные права X5 в дочерней компании «Корпоративный центр ИКС 5».

Как сообщалось ранее, в случае положительного решения суда акции компании «Корпоративный центр Икс 5» будут распределены между держателями расписок Х5 и конечными собственниками компании пропорционально их участию в Х5. Дочерняя компания при этом будет преобразована в открытое акционерное общество с листингом акций на Московской бирже.

Это решение фактически запускает механизм принудительной редомициляции по закону об экономически значимых организациях (ЭЗО). В перспективе переезд откроет возможность выплаты дивидендов за 2022 и 2023 годы, но важно понимать, что вся процедура займет еще около четырех месяцев.

«Циан»: планы по редомициляции

Группа «Циан» сообщила о технической реорганизации, в результате которой около 70% CIAN PLC, принадлежавших контролирующему акционеру, перешли к новой холдинговой компании Cian Technology Ltd, зарегистрированной в Республике Сейшельские Острова. Реорганизация была структурирована как обмен ценных бумаг, в результате которого акционеры, чьи акции не находятся в свободном обращении, обменяли свои акции в компании на акции Cian Technology.

Теперь Cian Technology планирует редомициляцию в Россию, где она станет публичной компанией с листингом на Московской бирже. После этого все акционеры Cian получат публичное предложение об обмене своих бумаг на бумаги новой российской компании на условиях, аналогичных обмену с участием акционеров, чьи акции не находятся в свободном обращении.

Cian оставалась одной из последних российских компаний с иностранным юрлицом, которая не делилась планами по редомициляции, так что это новость, которую инвесторы ждали давно. Но мы не думаем, что переезд пройдет быстро: скорее всего, инвесторы смогут поучаствовать в обмене только ближе к концу года.

Глобальные рынки

Сезон отчетностей в США

На глобальных рынках сейчас самая загруженная корпоративными отчетами неделя. Публикуют квартальные результаты тяжеловесы из ИТ-сектора, такие как Microsoft, Apple, Amazon, чьи сильные отчеты в целом добавляют оптимизма и толкают индексы вверх, прошлую неделю S&P 500 закрыл ростом на 2,7%.

В то же время макроэкономические данные поддерживают сомнения по поводу дальнейших действий регулятора. Если от прошедшего в среду заседания инвесторы не ждали сюрпризов и закладывали сохранение ключевой ставки на том же уровне, то для ее снижения может потребоваться больше времени. В пользу этого аргумента выступают данные по инфляции – в первом квартале рост цен составил 3,7%, что выше ожиданий в 3,4% и сильно опережает темп роста предыдущего квартала, когда цены выросли на 1,7%. Впрочем, Дж. Пауэлл также высказался о более длительном сроке, необходимом для начала разговора о снижении ставки.

ОБЛИГАЦИИ

Рублевые облигации

Ключевая ставка ЦБ РФ осталась без изменений

ЦБ РФ вновь сохранил ключевую ставку на уровне 16% годовых, а также обновил среднесрочный макропрогноз, повысив ожидания по ставке, инфляции и ВВП.

Снижение текущей инфляции в марте (с 6,3 до 4,5% с поправкой на сезонность) во многом произошло за счет волатильных компонентов. Устойчивое инфляционное давление остается высоким из-за активного роста внутреннего спроса, но все же немного уменьшилось, отмечает ЦБ: показатель базовой инфляции с поправкой на сезонность в пересчете на год уменьшился до 6,1% с 6,8%. Тренд, с нашей точки зрения, выглядит позитивно: жесткие денежно-кредитные условия работают, инфляция все же идет на спад.

Инфляционные ожидания демонстрируют разнонаправленную динамику (ожидания населения снижаются, бизнеса – немного выросли), но в целом остаются на повышенных уровнях. Тем не менее потребительская активность, инвестиционный спрос и темпы кредитования (необеспеченного и корпоративного) остаются высокими, так что российская экономика продолжает расти заметно быстрее, чем прогнозировалось. С учетом растущей доли госсектора, неудивительно, что даже крайне жесткая ДКП не препятствует росту экономики. Как следствие, прогноз по росту ВВП в 2024 году повышен с 1–2% до 2,5–3,5%.

Проблема в том, что нехватка трудовых ресурсов по-прежнему выступает ограничением для расширения выпуска товаров и услуг, при этом, как пишет ЦБ, дефицит работников продолжил расти в большинстве отраслей. Из-за этого инфляция будет возвращаться к цели медленнее: прогноз по инфляции на 2024 год повышен до 4,3–4,8% с 4–4,5%.

Регулятор снова повторил мысль о том, что для возвращения инфляции к целевым 4% потребуется продолжительный период поддержания жестких денежнокредитных условий. Это нашло отражение и в новом прогнозе по средней ключевой ставке: теперь ЦБ ждет ставку в диапазоне 15–16% (ранее ожидался диапазон 13,5–15,5%) в 2024 году, что предполагает, что оставшуюся часть года ставка составит 14,5–16%. Прогноз по средней ставке в следующем году повышен до 10–12% против 8–10% ранее. То есть регулятор не исключает, что ставка при необходимости останется неизменной весь этот год. Мы все же ждем снижения ставки в этом году, но оно, очевидно, начнется не раньше третьего квартала и будет идти медленнее, чем казалось ранее.

Еврооблигации

ФРС сохранила ставку на уровне 5,25–5,5%

ФРС в 6-й раз оставила ставку без изменений – на уровне 5,25–5,5%. В целом заседание прошло без сюрпризов. Комитет добавил к своему заявлению «ястребиную» фразу про «отсутствие дальнейшего прогресса» по инфляции на данный момент, но Пауэлл на пресс-конференции сохранял мягкий тон. Самым примечательным аспектом пресс-конференции стал решительный протест Пауэлла против возможности повышения ставок.

Говоря о том, что будет делать ФРС, если инфляция пойдет вверх, он сказал, что ФРС будет воздерживаться от снижения ставок, предполагая, что запас до повышения ставок высок. Пауэлл не дал никаких важных указаний относительно сроков потенциального снижения ставок. Вместо этого он придерживался формулировки, которую руководство ФРС использовало в комментариях в течение последних нескольких недель, отметив, что «данные не вселили в нас уверенности», которая необходима ФРС для сокращения ставок, и «вполне вероятно, что достижение данной уверенности займет больше времени, чем ожидалось ранее»

В начале апреля вышел ряд сильных макроэкономических данных США, после которых рынок еще понизил ожидания по снижению ставки до 50 б.п. в этом году. При этом видно, что ФРС будет действовать на основании поступающих данных, в частности инфляции и рынка труда. Исходя из комментариев Дж. Пауэлла, можно сделать вывод, что регулятор был готов снижать ставки летом, но данные последних двух-трех месяцев отодвинули это решение как минимум до осени.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Коррекция на рынке нефти

Вчера, 1 мая, цены на нефть падали до локальных минимумов на фоне сохранения ставки ФРС. Нефть марки Brent опускалась ниже 84 долл. за баррель, WTI – ниже 79 долл. за баррель. На котировки также оказывало давление неожиданное увеличение запасов сырой нефти в США, вызванное падением экспорта и загрузки нефтеперерабатывающих заводов, а также предполагаемое перемирие между Израилем и ХАМАСом.

Тем не менее сегодня цены начали расти на фоне ожиданий пополнения стратегических нефтяных резервов США. В начале марта Министерство энергетики США сообщило, что будет пополнять резервы при цене WTI ниже 79 долл. за баррель.

США рассматривают запрет на импорт урана из РФ

По информации Bloomberg, администрация Байдена рассматривает возможность запрета на импорт обогащенного урана из России. В декабре уже была попытка принять закон, который запретил бы импорт российского ядерного топлива с 2028 года, но он так и не был принят. Сейчас запрет рассматривается исполнительной ветвью власти, однако окончательного решения по этому вопросу еще не принято. Почти четверть обогащенного урана в США имеет российское происхождение, он используется на 90 коммерческих реакторах страны. С прошлой недели уран вырос на 3,1%.

Валюты

Экспортеры продолжат продавать валютную выручку

Правительство продлило требование об обязательной продаже валютной выручки до 30 апреля 2025 года: крупные экспортеры должны будут продавать валютную выручку еще целый год, следует из постановления правительства. Ранее в СМИ обсуждалось, что меру продлят до конца этого года.

Компании должны зачислять на свои счета в российских банках не менее 80% иностранной валюты, полученной от экспорта. Сделать это они должны в течение 120 (ранее – 90) дней со дня передачи нерезидентам товаров или выполнения для них работ и оказания услуг. Требование касается 43 групп компаний, работающих в отраслях топливно-энергетического комплекса, черной и цветной металлургии, химической и лесной промышленности и зернового хозяйства. Но конкретный список власти не раскрывают.

Продление продажи валютной выручки, по сути, не меняет баланс спроса и предложения на валютном рынке, но эта мера является важным фактором поддержки национальной валюты.

Обзор подготовлен аналитиками УК «Альфа-Капитал» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» – лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом

* Эксперт РА на 30.09.2019. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «АльфаКапитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью.

Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» Вы можете получить по адресу: 123001, Москва, ул. СадоваяКудринская, д. 32, стр. 1. Телефоны: 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»: www.alfacapital.ru.