Альфа-Капитал Управляемые облигации

Биржевой паевой инвестиционный фонд

Обзор фонда на 30.09.2025

AKMB

Альфа-Капитал Управляемые облигации

Инвестиции в рублевые облигации, обладающие привлекательным сочетанием ликвидности и потенциальной доходности

Сценарные прогнозы на горизонте 1 года*

Общая информация

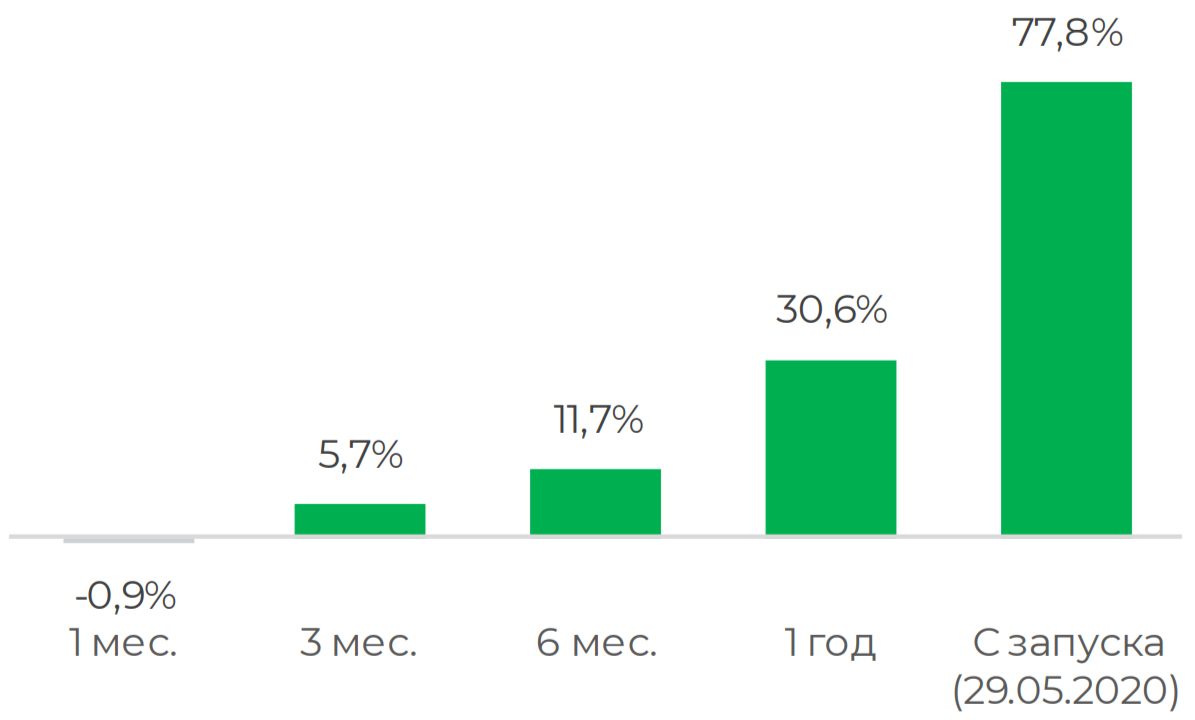

Изменение стоимости пая

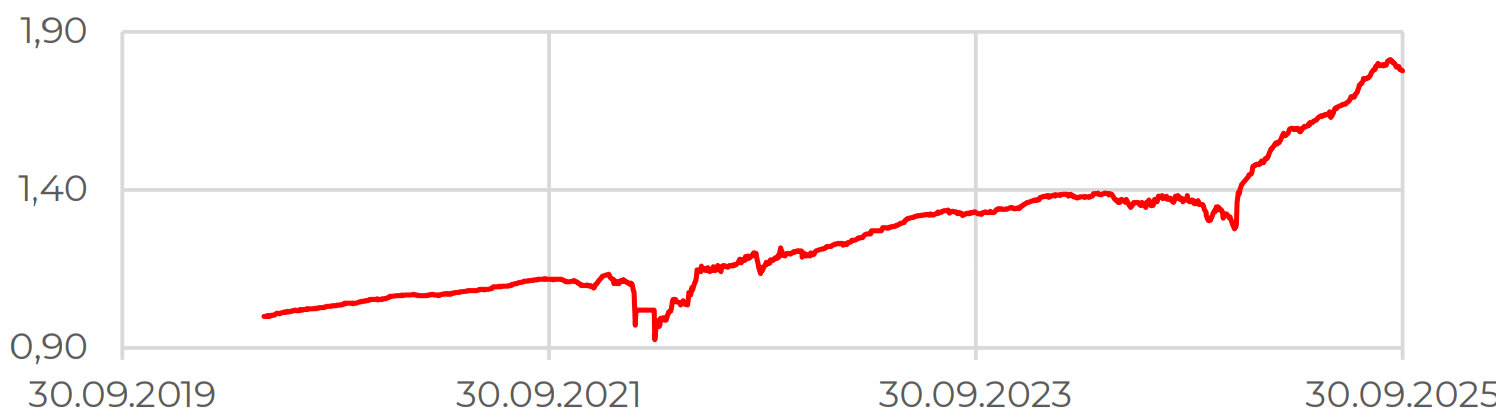

Динамика стоимости пая

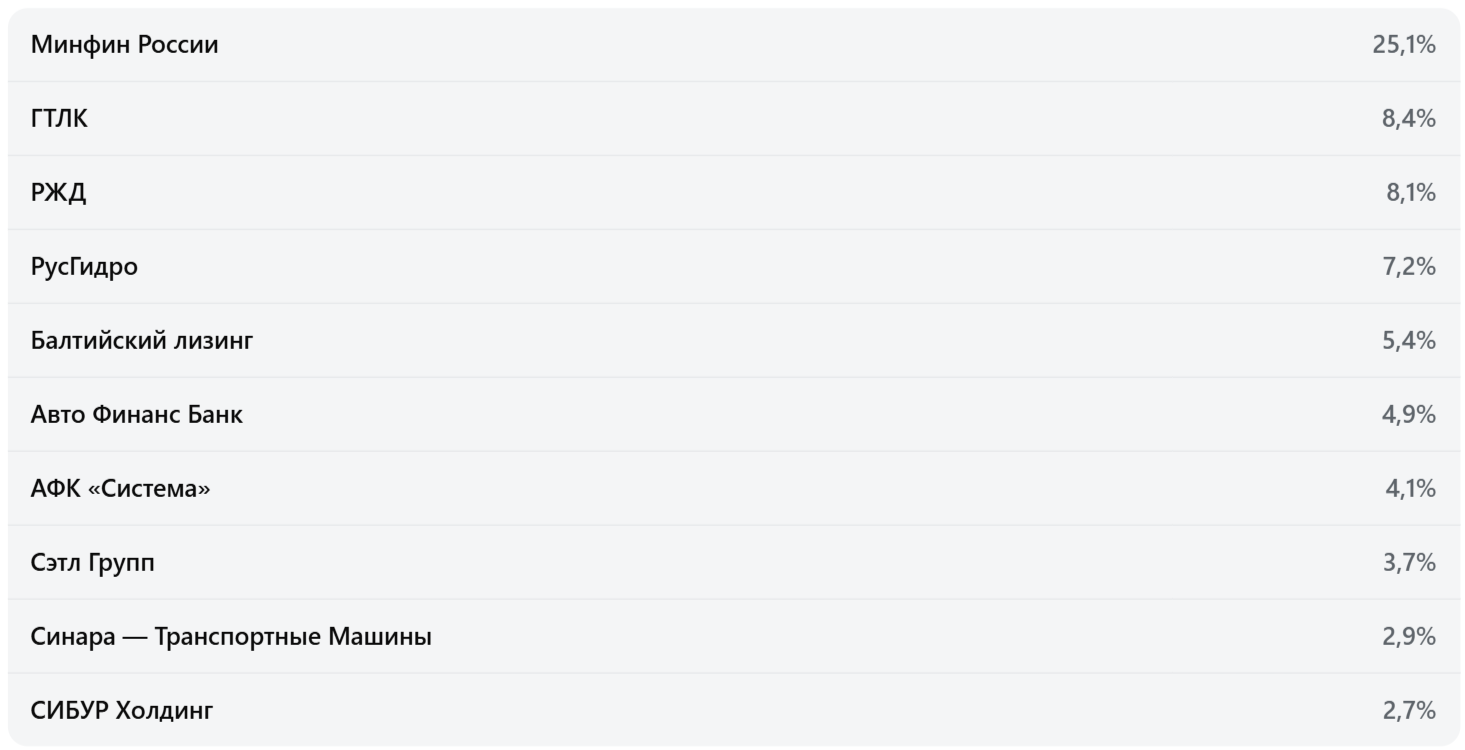

Топ-10 эмитентов

Комментарий по рынку

В августе потребительские цены снизились на 0,4% в месячном выражении. В пересчете на год сезонно скорректир�ованная инфляция сложилась на уровне 4,1% при цели по инфляции ЦБ РФ 4%. Инфляционные ожидания населения снизились до 12,6%, вернувшись к уровням осени 2024 года. Это предоставило ЦБ РФ пространство для понижения ключевой ставки в сентябре. Однако шаг в снижении оказался более консервативным, чем ожидали участники рынка: 100 б. п., до 17%. При этом регулятор сохранил нейтральный сигнал.

Неоправданные ожидания в отношении темпов снижения процентных ставок привели рынок рублевых облигаций к коррекции. Кроме того, новые вводные краткосрочно меняют баланс рисков в пользу проинфляционных. Из-за этого участники рынка пересмотрели ожидания, закладывая сценарий более осторожного смягчения политики ЦБ РФ с сокращением темпов или паузой в снижении ключевой ставки.

За минувший месяц доходность к погашению портфеля индекса ОФЗ RGBI выросла на 93 б. п., до 14,85%. Ставки по долгосрочным гособлигациям (7–30 лет) приблизились к 15%. Доходность индекса корпоративных облигаций ММВБ повысилась на 126 б. п., до 16,9%. Активность эмитентов на первичном рынке оставалась высокой, а структура предложения в условиях корре�кции сместилась в пользу флоатеров. Все размещенные в сентябре выпуски с фиксированным купоном выходили на вторичные торги по цене ниже номинала.

Динамика рынка может измениться после опорного заседания ЦБ РФ в октябре, по итогам которого регулятор представит обновленный макропрогноз.

СТОИМОСТЬ ИНВЕСТИЦИОННЫХ ПАЕВ МОЖЕТ УВЕЛИЧИВАТЬСЯ И УМЕНЬШАТЬСЯ, РЕЗУЛЬТАТЫ ИНВЕСТИРОВАНИЯ В ПРОШЛОМ НЕ ОПРЕДЕЛЯЮТ ДОХОДОВ В БУДУЩЕМ, ГОСУДАРСТВО НЕ ГАРАНТИРУЕТ ДОХОДНОСТЬ ИНВЕСТИЦИЙ В ИНВЕСТИЦИОННЫЕ ФОНДЫ. ПРЕЖДЕ ЧЕМ ПРИОБРЕСТИ ИНВЕСТИЦИОННЫЙ ПАЙ, СЛЕДУЕТ ВНИМАТЕЛЬНО ОЗНАКОМИТЬСЯ С ПРАВИЛАМИ ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ ПАЕВЫМ ИНВЕСТИЦИОННЫМ ФОНДОМ.

*Сценарные прогнозы (далее - Сценарии) рассчитаны на основании портфеля активов, составляющих имущество фонда в соответствии с Методикой расчета сценарных прогнозов открытых и биржевых паевых инвестиционных фондов под управлением УК "Альфа-Капитал", размещенной на сайте управляющей компании по адресу https://www.alfacapital.ru/disclosure/clients_info. Сценарии отражают аналитическую оценку потенциальной динамики совокупного портфеля активов за вычетом лимитированных в соответствии с правилами доверительного управления фондом размеров расходов и вознаграждений, подлежащих оплате за счет имущества фонда, и не являются гарантией или обещанием достижения соответствующих результатов в будущем. Инвестирование в финансовые инструменты сопряжено с рисками, в том числе с риском частичной потери инвестированных средств в связи с возможным неблагоприятным влиянием разного рода факторов. Фактические результаты инвестирования могут отличаться от представленных в расчетах Сценариев. Расчеты Сценариев ООО УК «Альфа-Капитал» осуществляются с использованием данных Сервиса прогнозов АО Петербургская Биржа.

БПИФ рыночных финансовых инструментов «Альфа-Капитал Управляемые облигации». Правила доверительного управления № 4039 зарегистрированы Банком России 19.05.2020. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал», Лицензия ФСФР № 21-000-1-00028 от 22.09.1998. Лицензия ФСФР № 077-08158-001000 от 30.11.2004. Правилами доверительного управления паевыми инвестиционными фондами, находящимися под управлением ООО УК «Альфа-Капитал», предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении. Обращаем ваше внимание на то, что взимание скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи паевых инвестиционных фондов. Информацию о деятельности ООО УК «Альфа-Капитал» и фондах под ее управлением можно получить на сайте www.alfacapital.ru и по адресу: Москва, ул. Садовая-Кудринская, д. 32, стр. 1, тел. +7 (495) 783-4-783. Не является индивидуальной инвестиционной

рекомендацией.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году