Главное о рынке с 29 июня по 5 июля 2026 года

Акции

- Акционеры ВТБ одобрили допэмиссию на 314 млрд руб.

- Сделка АФК «Система»

- Ротация на рынке США

Облигации

- Низкий интерес на аукционах ОФЗ

- Инфляция в еврозоне снизилась с 3,2% до 2,8%. Исчерпывается ли ценовой шок?

- Объемы покупок индийских облигаций нерезидентами достигли рекорда за счет налоговых льгот

- Проинфляционные риски сохраняются

Сырье и валюты

- Падение нефтяных котировок остановилось

- Минфин сократит покупки валюты вдвое, как изменятся чистые объемы операций?

- Иена ослабла до минимума с 1986 года

Рост экономики в мае замедлился до 0,3% г/г

Положительный вклад продолжают вносить грузоперевозки, рост оборота в розничной (+7,8% г/г) и оптовой торговле (+2,1%). При этом наибольший спрос наблюдался в непродовольственных категориях. Сектор услуг остается наиболее устойчивым, показав рост на 2% г/г, несколько меньше, чем 3,2–3,6% в предыдущие два месяца.

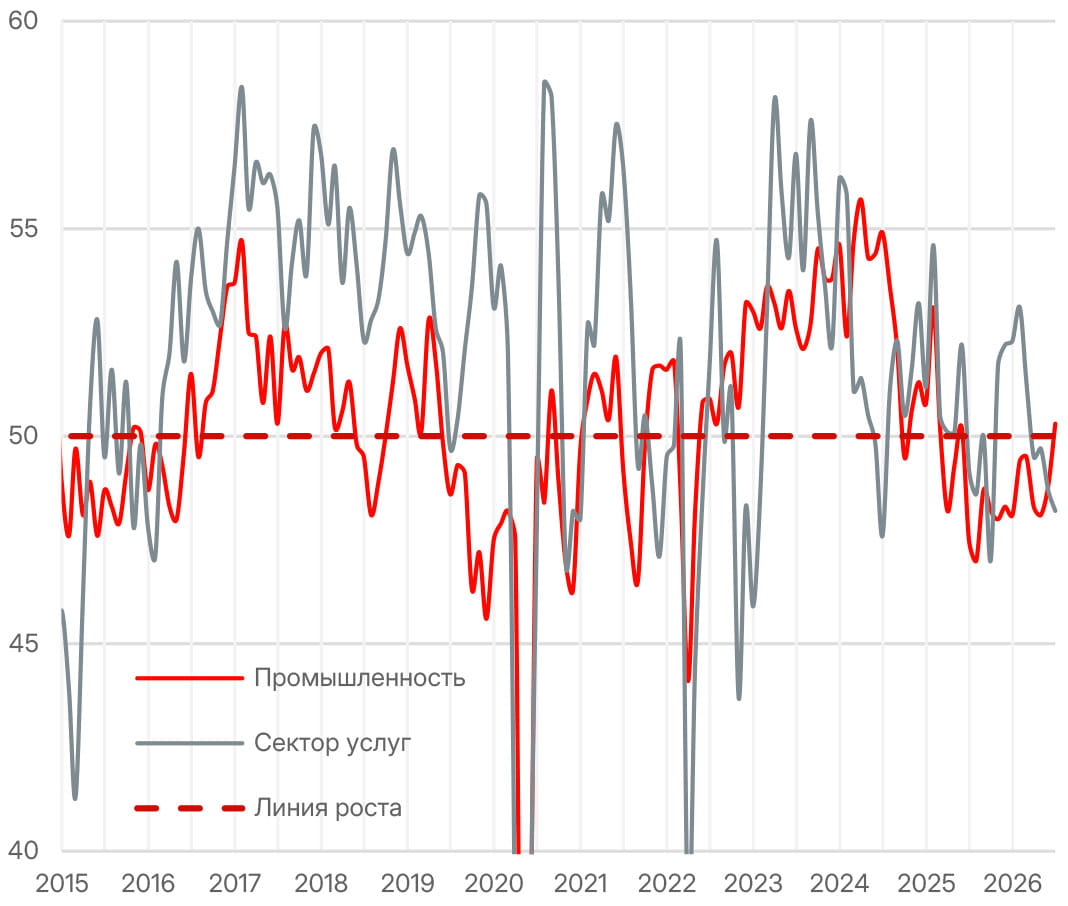

Данные от S&P Global по деловой активности за июнь отражают продолжение майского тренда. Так, PMI в обрабатывающей промышленности вернулся в зону роста после 12 месяцев последовательного сокращение активности, хотя и остается близко к пограничному уровню — 50,3 пункта. Поддержку оказывает внутренний спрос, однако падение экспорта, ухудшение логистики и рост издержек продолжают оказывать давление. В этих условиях компании наращивают запасы.

В сфере услуг индекс, напротив, снизился до 48,2 пункта с 48,7 в мае, оставаясь в зоне сокращения четвертый месяц подряд. Компании сообщают об умеренном снижении выпуска из-за слабого потребительского спроса, а настроения остаются пониженными. Тенденцией последних пяти месяцев стало и сокращение занятости.

Последние данные отражают признаки восстановления, однако активность в частном секторе продолжает сжиматься. Слабый потребительский спрос ограничивает как расширение производства, так и возможности бизнеса перекладывать растущие издержки в цены.

Акции

Российский рынок

Акционеры ВТБ одобрили допэмиссию объемом 314 млрд руб. Размещение одобрено в размере до 6,3 млрд акций по стоимости 87 руб. за бумагу. Оно пройдет по открытой подписке. При этом в перспективе допэмиссии будут ограничены необходимостью сохранить контроль государства. Завершить размещение банк рассчитывает до конца лета. Средства, привлеченные в рамках размещения, ВТБ планирует направить на финансирование партнерства с группой RWB и развитие основного бизнеса банка.

Акционеры также одобрили дивиденды в размере 25% чистой прибыли или 125,5 млрд руб. Это нижняя граница диапазона, закрепленного в дивидендной политике банка: от 25% до 50% показателя. На одну акцию будет выплачено 9,71 руб. Дата дивидендной отсечки — 20 июля, последний день для покупки акций под дивиденды — 17 июля.

Банк подтвердил прогноз чистой прибыли на 2026 год не менее 600 млрд рублей. В начале 2027 года ВТБ должен представить новую стратегию. ВТБ рассчитывает вернуться к выплате дивидендов в размере 50% прибыли в 2027–2029 годах.

На прошлой неделе стало известно, что АФК «Система» заключила структурную инвестиционную сделку на сумму 320 млрд руб. с группой небанковских инвесторов при участии Банка ВТБ. Компания получает заем с погашением 31 декабря 2030 года.

Судя по всему, сделка выступает вариантом рефинансирования краткосрочного долга компании под залог актива (предположительно, портфеля акций Ozon). На конец I квартала, по данным холдинга, чистый долг корпоративного центра составлял 383,3 млрд руб. Согласно отчету по РСБУ, совокупный чистый долг составлял 490 млрд руб., из которых почти 60% (287 млрд руб.) приходилось на краткосрочные займы.

Однако указанная сумма примерно на 30% превышает рыночную оценку пакета АФК «Система» в Ozon (240 млрд руб.). Вероятно, доля была оценена с премией к рыночной стоимости.

Инвесторы, судя по реакции в ценах акции, ожидали сделку по продаже доли в Ozon, поскольку такой вариант мог бы быть краткосрочно позитивнее. Получение денежных средств, погашение долга и сокращение расходов корпоративного центра улучшило бы финансовые позиции компании, но привело бы к потере ключевого инвестиционного актива.

Заем под залог акций Ozon нейтрален краткосрочно, поскольку долг фактически сохраняется, процентные расходы остаются, но долгосрочно АФК сохраняет свой актив и в будущем может продать его по более высокой цене.

Глобальные рынки

Фондовые индексы США завершили сокращенную праздничную неделю разнонаправленно. В зеленой зоне оказались Nasdaq Composite (+2,11%), S&P 500 (+1,75%) и Dow Jones (+1,97%). Russell 2000 и S&P MidCap 400 потеряли 0,46% и 1,06% соответственно.

Главная черта недели — ротация из технологических историй и ИИ-лидеров в традиционные секторы. Так, Dow Jones в четверг закрылся на рекордном максимуме. Наиболее уверенную динамику показали секторы телекоммуникаций, финансов и дискреционных потребительских товаров, тогда как секторы недвижимости, коммунальных услуг и энергетические компании оказались среди аутсайдеров.

Рынок поддерживают ожидания смягчения позиции ФРС на фоне более мягких данных по занятости. В июне число новых рабочих мест вне сельского хозяйства составило лишь 57 тыс., тогда как данные за апрель — май были пересмотрены вниз на 74 тыс. Безработица опустилась до 4,2%, но в основном из-за снижения уровня участия в рабочей силе на 0,3 п. п., до 61,5%, — минимума с марта 2021 года. После публикации отчета вероятность повышения ставки ФРС на июльском заседании снизилась с 29% до 18%, согласно CME FedWatch.

Данные частной компании ADP также отразили меньшие темпы создания рабочих мест в июне — 98 тыс. против 122 тыс. в мае. Релиз показал, что большая часть прироста рабочих мест пришлась на сферу услуг и малые предприятия.

Между тем данные JOLTS отразили рост числа открытых вакансий в мае до 7,594 млн, это максимум с мая 2024 года. Впрочем, баланс индикаторов отражает осторожность как соискателей, так и работодателей — динамика найма и добровольных увольнений в мае почти не изменилась к апрелю. Пока что для инвесторов данные по рынку труда отражают сценарий «златовласки» — напряжение ослабевает, но статистика не указывает на риск рецессии.

Облигации

Российские облигации

После паузы, взятой на прошлой неделе, Минфин вернулся на аукцион с одним выпуском. Размещалась ОФЗ-ПД 26251 (погашение в августе 2030 года). По всей видимости, решение разместить четырехлетний выпуск продиктовано стремлением ведомства ограничить давление на дальнем участке кривой.

Обычно этот выпуск пользуется большой популярностью на первичном рынке, но в этот раз спрос составил лишь 26 млрд руб., это худший результат с августа прошлого года и примерно в три раза ниже, чем на предыдущих аукционах с начала года по бумагам со сроком до пяти лет. Итоговый объем размещения составил 10 млрд руб. по номиналу. Реестр был отсечен по цене 84,90 п. п., что соответствует доходности 14,96%.

Годовой план заимствований выполнен на 50,5%, привлечено 2,78 трлн руб. из 5,51 трлн руб. Минфин опубликовал график аукционов на III квартал, согласно которому планирует разместить ОФЗ на 1,5 трлн руб. Примечательно, что впервые с 2023 года планируется привлечь больший объем за счет выпусков со сроками погашения до 10 лет (900 млрд руб. против 600 млрд руб. в бумагах со сроками погашения от 10 лет). Акцент на более коротких выпусках также обусловлен желанием Минфина не создавать избыточного давления на длинные ОФЗ, цены которых в последнее время снизились сильнее всего.

Рост цен за период с 23 по 29 июня составил 0,22% против 0,25% неделей ранее. В результате накопленная с начала июня инфляция составила 0,85%, что превышает темпы в 0,2% за июнь прошлого года. С начала года цены выросли на 4,17% — также больше, чем за тот же период прошлого года (3,77%).

Ценовое давление остается повышенным главным образом из-за удорожания топлива. Бензин за последнюю неделю подорожал на 1,6%, дизельное топливо — на 2,2%. В то же время продовольственная инфляция ослабевает. Рост инфляции в последние недели обусловлен факторами предложения, а не спроса. Тем не менее это создает препятствие для закрепления тенденции на замедление роста цен и риск распространения инфляции за пределы энергетического сектора из-за косвенных эффектов. Это дополнительно ограничивает пространство для Банка России в смягчении денежно-кредитной политики.

Другим проинфляционным фактором остается жесткость рынка труда. Безработица в мае снизилась до 2,1% и удерживается вблизи этого уровня на протяжении последнего года. Достигнув рекордно низкого уровня, и без того негибкий уровень безработицы упирается в естественную границу и становится еще менее изменчивым. Рост же заработных плат, хотя и замедляется, но остается повышенным. Так, номинальные зарплаты в апреле выросли на 11% г/г (против 14,4% в марте), реальные — на 5,1% (против 8,1% в марте).

Мировые облигации

Инфляция в еврозоне в июне снизилась до 2,8% г/г по сравнению с 3,2% в мае, оказавшись мягче консенсус-прогноза в 3,0%. Частично такая динамика обусловлена снижением цен на энергоносители с 10,8% до 8,7%. В июле понижающее давление со стороны этого компонента на общую инфляцию продолжится. Ценовое давление снизилось и в продовольственных категориях.

Базовая инфляция замедлилась до 2,4% против 2,6% в мае за счет замедления роста цен на услуги с 3,5% до 3,2%. Данные индекса PMI и опросов от еврокомиссии уже отразили смягчение планов предприятий в промышленном и сервисном секторах по повышению цен в июне. Поскольку европейская экономика продолжает демонстрировать слабость, а рост заработных плат не демонстрирует признаков ускорения, пространство для расширения инфляции ограниченно.

Условия для ЕЦБ становятся мягче и дают возможность взять паузу на следующем заседании 23 июля, чтобы оценить поступающие данные.

Облигации Индии, открытые для неограниченного глобального инвестирования, привлекли рекордный месячный приток средств после того, как правительство отменило налоги для иностранных инвесторов. По данным Clearing Corp. of India Ltd., в июне иностранные фонды выкупили долговые обязательства на сумму 418 млрд рупий, или 4,4 млрд долл. США, по так называемому полностью доступному маршруту. Это почти вдвое превысило предыдущий месячный рекорд притока в 239 млрд рупий в августе 2024 года.

5 июня правительство решило снизить налоги на прирост капитала и процентный доход по облигациям, устранив один из последних барьеров для глобальных фондов, инвестирующих в суверенный долг Индии. Настроения институциональных инвесторов также улучшились за счет большей стабильности индийской валюты (рупия укрепила свои позиции на 2% с момента падения до минимума в 97 за доллар в мае), снижения фискальных рисков и паузы в повышении ставки Резервного банка Индии. Сдвиг наблюдается и на рынке индийских акций, динамика которых превзошла другие развивающиеся рынки в июне.

Приток инвестиций может помочь снизить затраты правительства на финансирование и частично поддержать рупию в условиях укрепления доллара США. Кроме того, растущее участие иностранных инвесторов на индийском рынке облигаций повышает шансы на включение страны в индекс Bloomberg. Это может дополнительно привлечь приток фондов уже в переходный период.

Сырье и валюты

Сырьевые активы

Падение нефтяных котировок остановилось, минувшая неделя прошла в консолидации. Цена на Brent снизилась на символичные 0,26%, до 71,8 долл. за баррель, сорт WTI подешевел на 0,8%, до 68,7 долл. за баррель. Участники рынка следили за непрямыми переговорами между США и Ираном в Катаре, отсутствие ясности оказало поддержку ценам. Несмотря на позитивные комментарии Дональда Трампа, разногласия между сторонами сохраняются — прежде всего в отношении контроля над Ормузским проливом и условий ядерной сделки.

5 июля семь стран ОПЕК+ ожидаемо договорились о повышении квот на добычу нефти в августе на 188 тыс. баррелей в сутки. Теперь общая квота в следующем месяце должна составить 36,019 млн б/с. Решение, впрочем, символично: текущие объемы фактической добычи остаются ниже довоенного уровня. Согласно оценке Reuters, в июне экспорт нефти из Персидского залива вырос более чем на 3 млн баррелей в сутки, превысив 10 млн баррелей в сутки, но все еще остается на 40% ниже уровня февраля.

Альянс поэтапно возвращает на глобальный рынок ранее сокращенные объемы в размере 1,65 млн баррелей в сутки. Согласно действующему графику восстановления добычи, для полной отмены этих ограничений участникам сделки осталось дважды скорректировать квоты — на 188 тыс. б/с в августе и на аналогичный объем в сентябре.

Валюты

С 7 июля по 6 августа Минфин направил на покупку иностранной валюты и золота 5,4 млрд руб. в день в рамках бюджетного правила. Это почти в два раза меньше, чем 9,9 млрд руб. месяцем ранее. По оценке ведомства, дополнительные нефтегазовые доходы федерального бюджета (выше базового уровня) в июле достигнут 147,3 млрд руб. По итогам июня фактические нефтегазовые поступления оказались ниже ожиданий на 24,1 млрд руб. Поэтому на покупку валюты и золота в ближайший месяц будет направлено 123,2 млрд руб.

С учетом продаж валюты со стороны Банка России по зеркалированию инвестиций из ФНБ в размере 0,6 млрд руб. чистые покупки валюты на рынке составят 4,8 млрд руб. ежедневно (против 9,3 млрд руб. в день с 1 по 6 июля и 5,3 млрд руб. в день в июне). Таким образом, объем покупок валюты сократится, и это снизит давление на курс рубля.

Кроме того, предложение валюты увеличится в июле за счет более активных продаж экспортной выручки под уплату налога на дополнительный доход от добычи углеводородного сырья (более 400 млрд руб.).

Японская иена ослабла до 162,5 относительно доллара США, самого низкого уровня с 1986 года. Давление на курс продолжают оказывать несколько факторов: опасения в отношении фискального политики, ожидания устойчивой инфляции из-за нефтяного шока и высокой зависимости страны от импорта энергоносителей, а также значительная разница между процентными ставками с США, которая поддерживает активность carrytrade. Недавно правительство анонсировало дорожную карту государственных и частных инвестиций в размере 370 трлн иен (2,3 трлн долл.) до 2040 года. Это усиливает опасения увеличения выпуска государственных облигаций и повышательного давления на кривую доходностей.

Ослабление иены давит на малый и средний бизнес, повышая стоимость импорта материалов, тогда как многие предприятия не обладают достаточной ценовой властью, чтобы перенести растущие издержки на потребителей. Одновременно с этим японский бизнес сталкивается и с нехваткой рабочей силы. Поэтому опасения того, что правительство не предпримет мер по поддержке валюты в ближайшее время лишь усилило давление на курс со стороны трейдеров.

Позднее, в четверг, валюта укрепила позиции после того, как министр финансов Японии Сацуки Катаяма заявил, что правительство готово принять соответствующие меры против чрезмерного колебания курса национальной валюты. Япония обладает большим валютным резервом, который может быть использован в краткосрочной перспективе для предотвращения дальнейшей девальвации.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году