Главное о рынке за неделю с 06 по 12 июля 2026 года

- ЦИАН объявил об обратном выкупе акций на сумму 4 млрд руб.

- Полюс решил отказаться от дивидендов до 2030 года

- Старт сезона отчетностей

- Бюджет за январь-июнь

- Денежные агрегаты: рост М2 до 13,4%

- Минутки заседания ФРС

- Хрупкость перемирия между США и Ираном подтвердилась

- Чистые покупки/продажи валюты в июне

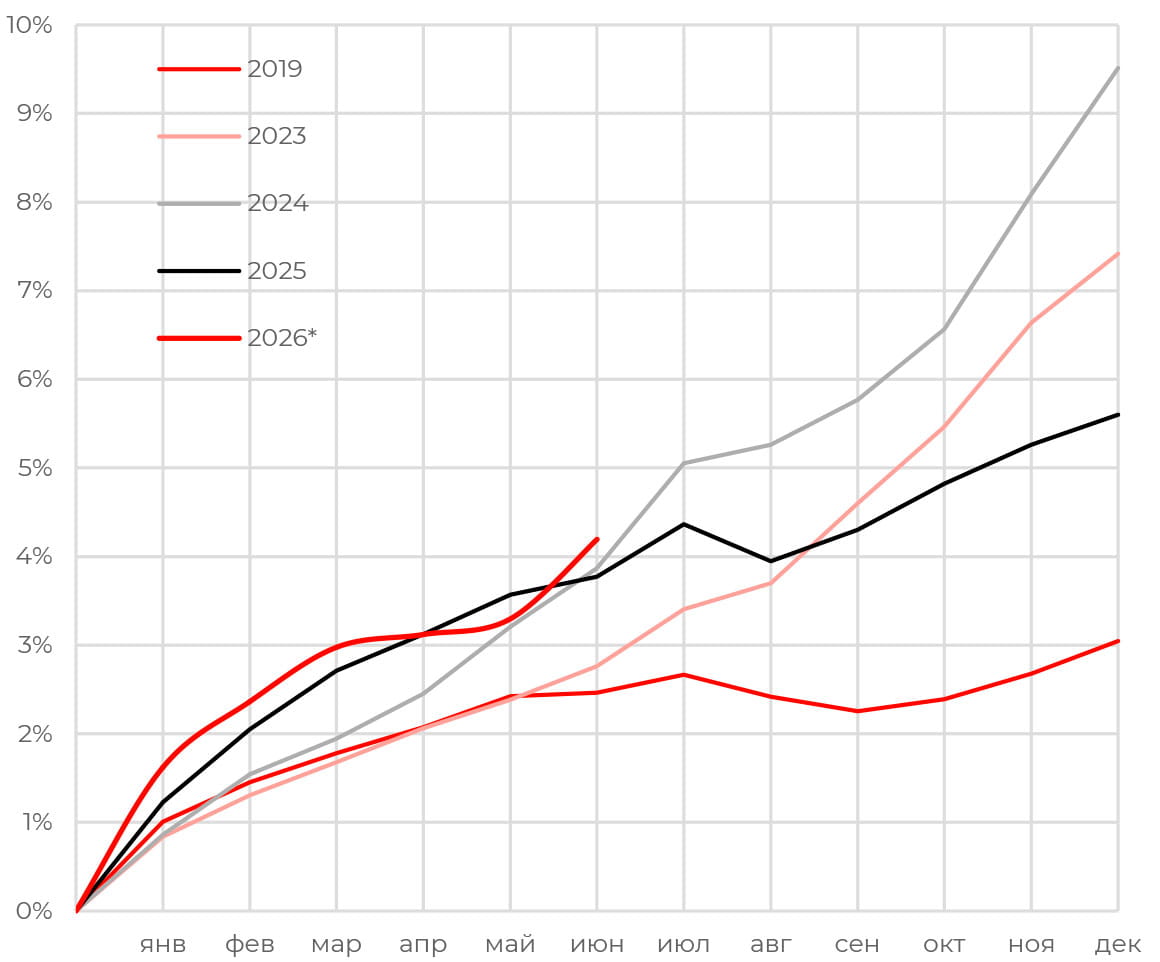

Инфляция: волатильные vs базовые компоненты

Тем не менее, недельные данные и рост цен на услуги за июль показывают, что последствия роста цен на топливо и снижение его физической доступности могут довольно быстро подстегнуть фронтальный рост цен.

За неделю с 30 июня по 6 июля рост потребительских цен составил 0,31% (0,22% неделей ранее), с начала месяца - 0,26%, с начала года 4,49%. Основной вклад в рост цен внесло топливо: бензин +2,1%, дизельное топливо +3,4%. Рост цен на топливо перешел в сектор услуг, отразилось на стоимости общественного транспорта и туристических поездках. С другой стороны, инфляция в сегменте продовольственных товаров уменьшилась, цены на плодоовощную продукцию в среднем снизились 0,4%, что более характерно для летнего периода, чем рост на 0,7% неделей ранее.

Акции

Российский рынок

ЦИАН объявил об обратном выкупе акций на сумму 4 млрд руб.

Совет директоров ЦИАН одобрил программу обратного выкупа акций в объеме до 4 млрд руб. и сроком 12 месяцев. Выкуп будет осуществляться на организованных торгах Московской биржи дочерней структурой — АО «Ц-Решения». Старт программы ожидается во второй половине июля. Менеджмент считает, что текущая оценка не соответствует фундаментальной стоимости бизнеса и перспективам роста.

Заявленная сумма соответствует 11% капитализации и около 27% free float. Обратный выкуп сократит free float до 17%. Программа потенциально охватит 8,3 млн акций и сократит количество голосующих акций, как следствие, увеличив прибыль и свободный денежный поток на акцию. Выкуп акций окажет поддержку котировкам во втором полугодии.

Компания планирует в дальнейшем погасить выкупленные акции, уменьшив уставный капитал. До погашения выкупленные акции войдут в состав квазиказначейских до их погашения. Не исключено, что ЦИАН может привлечь долг для их выкупа. Денежные средства на балансе на начало II квартала составляли 6,5 млрд руб.

Полюс решил отказаться от дивидендов до 2030 года

Полюс приостанавливает дивидендные выплаты до 2030 года. Компания объяснила это решение высокой стоимостью долгового финансирования, снижением цен на золото, ростом производственных издержек и повышением налоговой нагрузки.

Решение стало неожиданностью для рынка как контрастный шаг переходу на квартальные дивидендные выплаты, дроблению акций и вычитанию казначейского пакета при расчете дивиденда. При этом даже в сценарии снижения цен на золото до 3 000 долл. за тройскую унцию к 2030 году свободный денежный поток Полюса оставался бы положительным. Возможно, в отсутствие дивидендов, компания сможет накапливать денежные средства на балансе.

Полюс был единственным эмитентом в металлургическом секторе, который выплачивал дивиденды. Это было важной составляющей инвестиционного кейса и подкреплялась перспективами роста добычи в два раза к 2030 году за счет новых проектов.

Поэтому приостановка выплат спровоцировала как коррекцию акций самой компании, так и негативно сказалась на котировках Норникеля. 8 июля акции Полюса упали на 26,4%, в пятницу продолжили снижение на 7,47% на фоне пересмотров рекомендаций.

Глобальные рынки

Старт сезона отчетностей

Минувшая неделя открылась на позитивной ноте. В понедельник Dow Jones превысил 53 000 пунктов и установил новый рекорд закрытия. Однако далее динамика основных фондовых индексов стала рваной — во вторник США возобновили удары по Ирану, аппетит к риску охладился из-за опасений устойчивости инфляции. В оставшуюся часть недели рынок восстанавливал позиции с осторожностью, несмотря на продолжившуюся эскалацию ближневосточного конфликта.

Макрокалендарь был спокойным и предоставил рынку только протоколы заседания ФРС, о которых подробнее мы расскажем далее в обзоре. Сейчас рынок находится в ожидании данных по CPI за июнь, которые будут опубликованы во вторник, 14 июля. Внимание также будет сосредоточено на релизе PPI (15 июля) и данных по розничным продажам (16 июля). Статистика позволит оценить риторику ФРС на предстоящем заседании 28–29 июля. Если повышения ставки на ближайших заседаниях рынок не ожидает, то риск повышения в IV квартале будет отыгрываться в ценах, если принты окажутся «горячими».

Неделя будет плотной не только в публикациях макростатистики. На этой неделе стартует сезон корпоративных отчетностей. По данным FactSet, консенсус-прогноз по росту прибыли компаний S&P 500 за II квартал составляет 23,8% г/г.

Во вторник 14 июля до открытия рынка традиционно отчитываются крупнейшие банки, в том числе JPMorgan Chase (JPM), Bank of America (BAC), Citigroup © и Wells Fargo (WFC), задавая тон сезону. Консенсус предполагает рост EPS финансового сектора на 12,5% г/г при росте выручке на 8,1% за счет ускорения кредитования, сильных результатов трейдинга и доходов от андеррайтинга, но при более умеренных результатах в сопровождении сделок M&A.

За рамками финансового сектора фокус на компаниях сектора материалов, технологий и здравоохранения. Внимание будет сосредоточено на результатах чипмейкеров ASML Holding (ASML) и Taiwan Semiconductor Manufacturing Company (TSM), также отчитывается Netflix (NFLX). В здравоохранении ключевыми будут релизы от Intuitive Surgical (ISRG) и Abbott Laboratories (ABT).

Облигации

Российские облигации

Снижение дефицита бюджета

Дефицит федерального бюджета, накопленный с начала года, сократился до 5,73 трлн руб. (2,5% ВВП) после 6,01 трлн руб. Доходы за месяц составили 3,84 трлн руб., из них 0,68 трлн руб. — нефтегазовые доходы: НДПИ принес 0,97 трлн руб., но субсидии нефтяным компаниям уменьшили доходы на 0,33 трлн руб. Ненефтегазовые доходы составили 3,16 трлн руб. Расходы составили 3,56 трлн руб.

В июне средняя цена марки Urals снизилась до 63,52 долл. за баррель (86,52 долл. за баррель в мае). Снижение цен на нефть и крепкий курс рубля будут давить на нефтегазовые доходы, однако в июле они, вероятно, сохранят сильную динамику за счёт июльских выплат по НДД.

Дефицит бюджета на конец года ожидается выше плановых значений, но это уже заложено в ожидания рынка. Главной интригой остаётся план бюджета на следующие три года, который будет опубликован в октябре. Не менее интересной будет реакция ЦБ РФ на эти планы, в последнее время дефицит бюджета очень часто упоминается регулятором в качестве одного из про-инфляционных рисков.

Денежные агрегаты

Предварительные данные денежных агрегатов показали рост М2 до 13,4% в июне с 13% в мае — что является негативным сигналом для рынка, так как бюджет был профицитным, основной вклад, по всей видимости, обеспечивался через кредитный канал.

Продолжение роста наличных: +2,1% в июне после 2% в мае — доля наличных в денежной массе подрастает, что негативно сказывается на ликвидности банковского сектора и отражается на ставке RUONIA, которая находится выше КС. В динамике присутствует сезонный фактор — больше наличных из-за отпусков, но немаловажным является переход к наличным из-за перебоев с интернетом и уход в серую зону части экономических агентов изза повышения НДС.

Данные Frank RG показали прирост выдачи кредитов населению за июнь +17,2% м/м. Кредитный портфель Сбербанка также показал прирост: за месяц корпоративный портфель вырос на 0,9% (-0,9% в мае), кредиты физическим лицам выросли на 1,6% (0,9% в мае) — что, в свою очередь, подтверждает тезис о высоком вкладе кредитного канала в рост М2.

Мировые облигации

Протокол заседания ФРС

Протокол июньского заседания ФРС подтвердил ужесточение позиции участников FOMC, хотя не дал оснований, чтобы ожидать повышения ставки по федеральным фондам в этом году. Все сошлись во мнении о том, что и общая, и базовая инфляция ускорилась не только из-за эффекта роста цен на нефть, но благодаря сильному спросу, подогреваемому развитием искусственного интеллекта. В связи с этим существенным риском становится вероятность более устойчивой, чем предполагалось ранее, инфляции. При этом рисков для роста ВВП, наоборот, стало меньше.

Тем не менее ФРС сохраняет обеспокоенность о состоянии рынка труда. Уровень трудоустройства и доступность рабочих мест снизились. При этом рынок труда не оценивается как источник инфляционного давления, а рост заработных плат в номинальном выражении совместим с целью по инфляции в 2%.

Консенсусом стал сценарий скорого ослабления инфляционного давления, постепенного возврата инфляции к 2%. Целесообразным в этом случае будет сохранение или снижение целевого диапазона ставки. Однако в условиях стабильного рынка труда сильный спрос может способствовать устойчивости инфляции, равно как и влияние тарифов и нефтяного шока. В таком случае для возвращения инфляции к цели потребует ужесточение монетарной политики.

Данные по инфляции за июнь — август дадут ответ на вопрос о том, найдутся ли весомые аргументы для повышения ставки или же исчерпание инфляции цен энергоносителей облегчит задачу регулятору в замедлении роста цен.

Сырье и валюты

Сырьевые активы

Хрупкость перемирия между США и Ираном подтвердилась

После недели консолидации нефть развернулась: за неделю нефть марки Brent подорожала на 5,42%, дойдя до уровня 76,01 долл. за баррель, нефть марки WTI прибавила 3,85% и достигла уровня 71,41 долл. за баррель.

Котировки возрастали, реагируя на эскалацию конфликта между США и Ираном, которая спровоцировала опасения по поводу хрупкости перемирия между сторонами. Иран атаковал три коммерческих судна в Ормузском проливе, в том числе танкеры Саудовской Аравии и Катара. В ответ на это США с 7 июля отозвали лицензию, разрешающую экспорт иранской нефти. Позднее США нанесли серию ударов по более чем 80 целям в Иране.

Позднее Дональд Трамп заявил о завершении временного соглашения с Тегераном и пригрозил новыми ударами по Ирану, допустив возможность возобновления морской блокады иранских портов. В ответ на это Иран пригрозил закрытием Ормузского пролива.

Хотя котировки Brent ненадолго превышали 80 долл. за баррель, масштаб роста был ограничен, цена откатилась вниз к 76 долл., поскольку участники рынка, судя по всему, транслировали ожидания временного характера эскалации.

Между тем приостановка переговоров создает новые риски. Как мы отмечали ранее, количество судов, которые проходят через Ормуз, остается ниже довоенного уровня — трафик восстановился на 25–30%. Даже при увеличении трафика потребуется несколько недель, чтобы нефть дошла до покупателей. Если пролив полностью откроется в июле, ситуация с поставками улучшится не раньше конца августа, а значимая нормализация придется на сентябрь. Потоки нефти по всему миру резко изменились с февраля, поэтому многим судам требуется передислоцироваться, прежде чем экспортировать нефть и топливо из Персидского залива.

Восстановление же добычи нефти в Персидском заливе к докризисным уровням может занять от 4 до 6 месяцев. Вероятнее всего, дефицит предложения на рынке сохранится в III квартале, в IV квартале рынок может выйти на профицит. В краткосрочной перспективе, котировки, скорее всего, останутся повышенными в силу неопределенности и постепенного восстановления поставок.

Валюты

Чистые покупки/продажи валюты в июне

В июне продажи валюты нефинансовыми компаниями остались на высоком уровне — 27,7 млрд долл. (28,1 млрд долл. в мае). Продажи экспортёров в июне сократились на 30% и составили 7,6 млрд долл. после 10,9 млрд долл. в мае.

Спрос со стороны нефинансовых компаний в июне вырос на 24,1% по сравнению с маем и составил 1,1 трлн руб., что способствовало ослаблению рубля. Физические лица сократили нетто-покупки иностранной валюты в июне до 135 млрд руб. после 151 млрд руб. При этом физические лица увеличили длинные позиции по сравнению с концом мая. За месяц длинные позиции в юанях и долларах выросли на 47 млрд и 15,8 млрд руб. соответственно.

Объём торгов валютного рынка спот достиг максимальных значений с декабря 2024 года — 16,8 трлн руб., что на 34% выше объёмов предыдущего месяца (12,5 трлн руб. в мае).

Базовые факторы, определяющие курс рубля на длинном горизонте остались в основном без изменений. Торговый профицит (по данным ФТС по итогам 5 мес. вырос до 59,1 млрд USD при 53,5 млрд за первые 5 мес. прошлого года) и профицит по счету текущих операций (сильный рост в апреле на фоне скачка цен на нефть) продолжают формировать достаточное предложение валюты для закрытия потребностей по финансовому счету, спрос на иностранные активы остается слабым.

Данный обзор подготовлен аналитиками УК «Альфа-Капитал»

на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году