Главное о рынке за неделю с 11 по 18 мая 2026 года

Акции

- Восстановление рентабельности Совкомбанка

- Банк «Санкт-Петербург»: умеренные результаты за I квартал

- Ускорение инфляции в США охлаждает рыночные настроения

Облигации

- Минфин выполнил две три плана заимствований уже к середине квартала

- Обновленный прогноз Минэкономразвития: заметно больше консерватизма

- Доходность 10-летних гособлигаций Японии выросли до максимума с 1997 года

- Кевин Уорш становится председателем ФРС

Сырье и валюты

- Тупик в переговорах между США и Ираном повышает риски длительных перебоев в поставках через Ормуз

- Покупки иностранной валюты Минфином в мае будут меньше, чем ожидалось. Это играет в пользу рубля

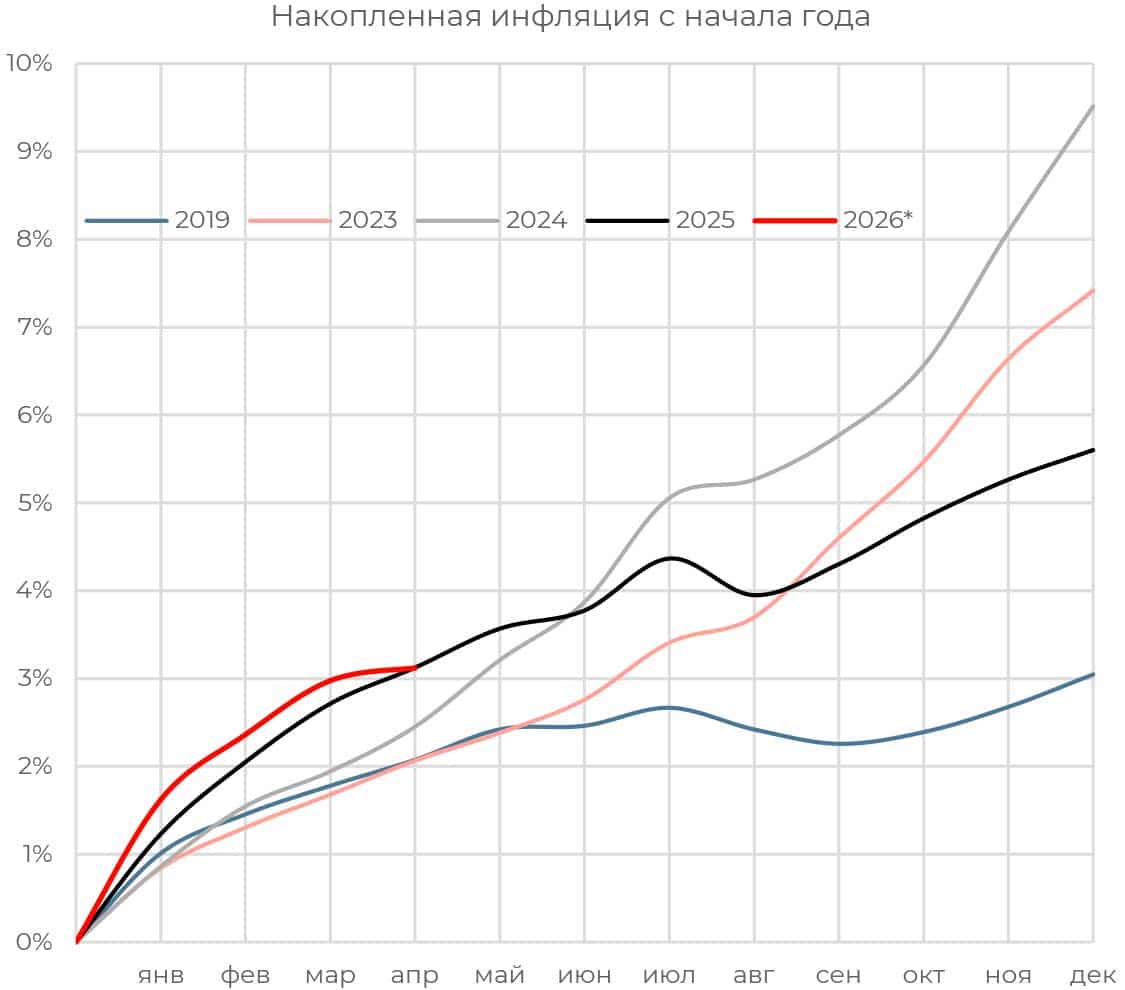

Инфляция в апреле замедлилась до 0,14% м/м

Впрочем, с начала года цены выросли на 3,11%, это почти совпадает с 3,12% за аналогичный период прошлого года. Годовая инфляция замедлилась до 5,58% против 5,9% в феврале—марте.

Рост базового индекса потребительских цен замедлился до 0,25% м/м с 0,54% в марте, а годовые темпы снизились до 4,96%.

Товарная инфляция была практически нулевой (0,01% м/м) за счет снижения цен на продовольствие (-0,2%), которое компенсировало удорожание непродовольственных категорий (+0,26%).

В услугах рост цен заметно замедлился, до 0,47% м/м против 1,07% месяцем ранее. Несмотря на это, годовой рост остается значительным — на уровне 9,9% г/г.

За период с 5 по 12 мая потребительские цены выросли на 0,07% н/н после снижения на 0,02% неделей ранее. Дефляция в категориях фруктов и овощей и снижение стоимости туристических услуг были главными факторами замедления.

Продолжающаяся дезинфляция в апреле укрепляет аргументы в пользу того, что темп роста цен приблизится к целевому уровню, однако сценарий полной нормализации пока не подтверждается. Такая динамика цен выступает в пользу сохранения осторожного подхода ЦБ в смягчении монетарной политик и не дает основания для того, чтобы ожидать агрессивного снижения ключевой ставки.

Акции

Российский рынок

В отчете за I квартал 2026 года по МСФО Совкомбанк отразил положительные результаты: расширение бизнеса, восстановление чистой процентной маржи и доход от торговых операций стали драйверами чистой прибыли, которая выросла на 57% г/г, до 19,7 млрд руб. Рентабельность капитала вернулась на уровень 19%.

Чистый процентный доход вырос на 72% г/г, до 60 млрд руб., рекордных в истории банка. Чистая процентная маржа восстановилась на 2,2 п. п. г/г, до 6,2%, по мере снижения процентных ставок и меньшей стоимости фондирования и вернулась на уровень начала 2023 года. Кредитный портфель за исключением резервов сократился на 6% с начала года, в корпоративном сегменте объемы снизились на 9%. Впрочем, в годовом сопоставлении кредитование выросло на 9%. При этом доля неработающих кредитов (просрочка более 90 дней) выросла на 4,4%, покрытие резервами составило уверенные 117%.

Непроцентные доходы выросли на 6% г/г за счет признания 3 млрд руб. доходов от приобретения Капитал Life. Страховые доходы от сделки в полной мере окажут влияние на результаты уже в II квартале. Неосновной доход вырос в 10 раз г/г за счет сильных результатов операций с валютой, цветными металлами и производными продуктами. Операционные расходы при этом выросли лишь на 8% г/г.

На 27 мая назначен наблюдательный совет по вопросу дивидендов за 2025 год. Ранее менеджмент сообщал, что объем выплат может остаться на уровне прошлого года, в размере 10% чистой прибыли, это может составить 0,23 руб. на акцию с доходностью на уровне 2%.

Банк «Санкт-Петербург» также опубликовал результаты по МСФО за I квартал. Чистая прибыль снизилась на 30% г/г, ROAE упала на 10 п. п., до 20%. Результаты превысили показатели по РСБУ за счет меньших расходов на резервы.

Качество кредитного портфеля остается высоким. Доля кредитов третьей стадии сократилась на 0,8 п. п., до 4,1%, уровень покрытия остается приемлемым (79%). Менеджмент сохранил прогноз стоимости риска на уровне 1,5% по итогам 2026 года, это предполагает ее повышение в последующие кварталы на фоне ухудшения качества корпоративного портфеля.

Непроцентные доходы упали на 28% за счет меньших торговых доходов из-за спада доходности бизнеса трансграничных платежей и разовых убытков.

До 22 мая банк продолжает выкуп 9 млн обыкновенных акций (7% free float) по 340 руб., это может оказать поддержку котировкам. Достаточность капитала Н1.2 с учетом выплаченного дивиденда остается высокой и по итогам I квартала могла составить 19,5%.

Глобальные рынки

Большинство фондовых индексов США завершили неделю снижением, поскольку оптимизм инвесторов в отношении крупных технологических компаний и ИИ-лидеров был перевешен опасениями по поводу ускорения инфляции, ростом доходностей казначейских облигаций и сохраняющейся геополитической неопределенности. Интерес инвесторов к акциям энергетических компаний оживился вслед за ростом нефтяных котировок. Лидерами роста стали также IT-компании и сектор базовых потребительских товаров. Аутсайдерами стали секторы недвижимости, материалов и циклических потребительских товаров.

Потребительская инфляция в США в апреле ускорилась до 0,6% м/м и 3,8% г/г. Базовый CPI вырос на 0,4% м/м и 2,8% г/г. Цены на энергоносители, на которые пришлось 40% общей инфляции, подскочили на 3,8% м/м и 17,9% г/г, а стоимость бензина возросла на 28,4% г/г. Расходы на аренду жилья повысились на 0,6% м/м после негативной динамики предыдущих месяцев. Цена на одежду поднялись на 0,6% м/м, авиабилеты подорожали на 2,8%. Такая динамика может быть сигналом того, что проблема ускорения инфляции выходит за рамки энергетического сектора и последствий войны в Иране. Так, введенные импортные пошлины, судя по всему, начинают оказывать влияние на товарные категории.

После публикации данных CPI президент ФРБ Чикаго Остин Гулсби признал, что в США существует «проблема инфляции» и что рост цен «идет в неправильном направлении» не только из-за роста цен на нефть и импортных тарифов. Это усилило опасения среди участников рынка по поводу того, что ФРС, вероятно, придется сохранять ограничительную ДКП более длительное время.

Между тем реальная средняя почасовая заработная плата снизилась на 0,5% м/м и 0,3% г/г. При этом средняя сумма налоговых компенсаций с начала года выросла на 323 долл. в годовом сопоставлении. Тем не менее потребительский спрос в апреле оставался сдержанным из-за роста цен на топливо. Обычно домохозяйства откладывают полученные налоговые вычеты, но в этом году в марте норма сбережений резко снизилась с февральских 3,9% до 3,6%, минимального уровня с октября 2022 года.

Данные индекса цен производителей оказались более «горячими». PPI за апрель неожиданно вырос на 1,4% м/м и 6% г/г, превысив ожидания на уровне 0,5% м/м и темпы роста в марте на уровне 0,7%. Основной вклад в производственную инфляцию также внесли цены на энергоносители. Однако и рост базового индекса превзошел консенсуспрогноз, составив 1% м/м против ожидаемых 0,4%. Стоимость услуг возросла на 1,2% м/м, что стало самым большим месячным приростом с марта 2022 года. Две трети этого роста были обусловлены удорожанием товарных услуг на 2,7%.

Розничные продажи в США в апреле выросли на 0,5% м/м и 4,9% г/г, что соответствовало ожиданиям рынка, но оказалось ниже пересмотренных в меньшую сторону 1,6% м/м за март. Продажи контрольной группы товаров, которые учитываются в расчете ВВП, выросли на 0,5%. С учетом новых вводных ФРБ Атланты повысил свою модельную оценку роста ВВП на II квартал с 3,8% до 4%.

Облигации

Рублевые облигации

За неделю доходности ОФЗ-ПД с погашением после 2031 года выросли на 2-8 б. п. Это могло быть связано с данными о сохранении повышенных темпов роста денежной массы. Цены более коротких бумаг в среднем не изменились. Торговая активность на вторичном рынке оставалась сдержанной на протяжении всей недели, в диапазоне 19–30 млрд руб.

На аукционах прошлой недели Минфин предложил 12-летний выпуск ОФЗ-26253 (октябрь 2038) и шестилетний ОФЗ-26249 (июнь 2032) в объемах 351 млрд руб. и 193 млрд руб. соответственно. Объем размещения составил 104,8 млрд руб. по номиналу — это меньше 130 млрд руб. предыдущей недели. Значительно больший интерес вызвал более короткий шестилетний выпуск (79,5 млрд руб.), спрос на 12-летний выпуск был скромным.

С начала квартала министерство уже заняло 1,03 трлн руб. из запланированных 1,5 трлн руб. (68%). Годовой план выполнен на 42% — 2,31 трлн руб. из 5,51 трлн руб.

Минэкономразвития заметно пересмотрело свои прогнозы, в особенности в части номинального ВВП и курса рубля. Прогноз роста ВВП на 2026 год снижен с 1,3% до 0,4%. Учитывая, что в I квартале ВВП, по предварительной оценке Минэка, сократился на 0,3%, снижение ожиданий на год выглядит логично. Однако министерство ухудшило ожидания по динамике ВВП на всем прогнозном горизонте. Так, в 2027 году показатель прогнозируется на уровне 1,4% (вместо ожидавшихся ранее 2,8%), в 2028-м — 1,9% (ранее 2,5%). Ожидания по инвестициям и промышленности также пересмотрены вниз. Одновременно Минэк ожидает сохранения напряженного рынка труда, но при более умеренном росте зарплат.

Несмотря на недавний скачок цен на нефть, Минэк сохраняет осторожный взгляд: прогноз по Brent на 2026 год повышен до 81 долл. за баррель, но уже на 2027–2028 годы ожидания снижены до 63–65 долл. По российской нефти Urals прогноз еще более сдержанный — 59 долл. за баррель в этом году и 50 долл. в 2027–2028 годах.

Прогноз по рублю стал ближе к фактическим реалиям: средний курс доллара в 2026 году теперь ожидается на уровне 81,5 рубля вместо прежних 92,2, в 2027 году — 87,4 руб. вместо 95,8. Однако в долгосрочной перспективе Минэк все еще ждет ослабления рубля — до 96 USD/RUB к 2029 году.

Новый прогноз выглядит заметно более консервативным и приближенным к нынешней экономической реальности, чем его сентябрьская версия. Вероятно, осторожный подход связан с задачами бюджетного планирования. Поскольку именно на основе макропрогноза формируются параметры федерального бюджета, более консервативные ожидания повышают вероятность его исполнения даже в случае сохранения неблагоприятной внешней конъюнктуры.

Мировые облигации

Доходность 10-летних государственных облигаций Японии выросла до 2,72% с 2,48% в конце предыдущей недели. Это максимальный уровень с 1997 года. Столь высокие уровни ставок отражают ожидания инвесторов того, что повышение ключевой ставки Банка Японии может быть неизбежным. Инвесторы опасаются негативного влияния нефтяного шока на экономику Японии, учитывая высокую зависимость страны от импорта энергоносителей.

В итоговом обзоре мнений, прозвучавших на апрельском заседании, хот и было подчеркнуто, что регулятор занял выжидательную позицию, один из членов совета директоров высказал мнение, что даже если ситуация на Ближнем Востоке останется неясной, влияние конфликта на экономику Японии будет очевидно негативным и может потребовать повышения ставки уже на следующем заседании в июне.

Индекс цен производителей в Японии резко вырос в апреле, прирост составил 4,9% г/г, что заметное превысило консенсус на уровне 3% и темпы в 2,9% в марте. Большая часть роста была обусловлена удорожанием нефтепродуктов и химической продукции. В то же время отдельный релиз отразил рост номинальных расходов домохозяйств на 2,9% г/г в марте, что оказалось также выше ожидаемых 1,3% и резко контрастировало с падением на 1,8% в марте.

Сенат США одобрил назначение Кевина Уорша председателем ФРС 54 голосами против 45 — это самый незначительный перевес, с которым когда-либо утверждалась кандидатура главы центрального банка. В ходе слушаний по утверждению его в должности Уорш заверил, что под его руководством денежно-кредитная политика ФРС останется «исключительно независимой».

Уорш обещает «изменить режим» устоявшейся после кризиса 2008 года ортодоксальной политики ФРС путем сокращения раздутого баланса ФРС, уменьшения регуляторного надзора над банками, сужения контроля ФРС над инфляцией и изменения в коммуникации с рынком. Помимо этого, новый глава ФРС предлагает расширить полномочия Казначейства, в том числе для того, чтобы влиять на размер баланса ФРС через длинный участок кривой доходности. Наконец, Уорш высказал намерение изменить подход к измерению инфляции на основе усеченных и медианных показателях, которые позволят оценивать динамику цен не через механическое исключение волатильных продовольствия и энергоносителей, а через статистическую очистку распределения ценовых изменений от крайних наблюдений. Такой подход может очистить от шума и аномальных движений компоненты индексов, но создает возможность преднамеренного занижения инфляции.

Сырье и валюты

Сырьевые активы

За минувшую неделю баррель марки Brent подорожал на 7,87%, до 109,26 долл. Цена на нефть сорта WTI выросла на 10,5%, до 105,4 долл. за баррель. В понедельник цены на Brent приблизились к 110,9 долл. за баррель. Котировки растут, поскольку сохраняющиеся разногласия между США и Ираном охладили надежды на деэскалацию, конфликт между Вашингтоном и Тегераном затягивается и находится в тупике, хотя перемирие официально не отменено. Это повышает риски длительных перебоев в поставках нефти через Ормузский пролив. Согласно Bloomberg, в последние несколько дней Иран прекратил отгрузку нефти с острова Харк, это стало самым продолжительным периодом остановки с начала конфликта.

По сообщениям государственных иранских СМИ, количество судов, проходящих через Ормузский пролив, увеличилось до 30 и Иран начал разрешать некоторым китайским судам пересекать пролив. В то же время информация о захвате Ираном судна у берегов ОАЭ и сообщения об атаках БПЛА на инфраструктуру ОАЭ и Саудовской Аравии оказали поддержку ценам.

Участники рынка также оценивали риторику в отношении Ормузского пролива и торговли нефтью по итогам встречи лидеров США и КНР. Согласно заявлению администрации США, оба лидера считают, что Ормузский пролив должен быть открыт для свободного движения энергоносителей. Белый дом также сообщил, что Си Цзиньпин выразил заинтересованность в покупке большего количества американской нефти. Дональд Трамп заявил, что он может отменить санкции в отношении китайских компаний, покупающих иранскую нефть.

ОПЕК и Минэнерго США понизили оценки роста мирового спроса на нефть на этот год до 1,17 млн баррелей в сутки и 0,2 млн баррелей в сутки соответственно. По оценкам Минэнерго США, запасы нефти в странах ОЭСР сократились за март—апрель на 2,5 млн баррелей в сутки. Соответственно, по обновленному прогнозу ведомства, дефицит нефти на мировом рынке в 2026 году может составить 2,5 млн баррелей в сутки. Ожидается, что нехватка нефти вырастет в мае, но в октябре рынок может вернуться к профициту.

В то же время МЭА, наоборот, ожидает уменьшения спроса до 0,42 млн баррелей в сутки и закладывает в прогноз дефицит нефти в размере 1,78 млн баррелей в сутки. Агентство сообщило о сокращении мировых запасов нефти в марте—апреле примерно на 4 млн баррелей в сутки. Вместе с тем добыча нефти в Персидском заливе в апреле снизилась относительно уровней февраля на 10–11 млн баррелей в сутки.

Валюты

Банк России опубликовал «Обзор рисков финансовых рынков», в котором отразил среди факторов укрепления рубля агрессивный рост чистых продаж валюты крупнейшими экспортерами в три раза, с 2,4 млрд долл. до 7,3 млрд долл., что стало максимумом за последние полгода. Восстановление экспортной выручки за счет роста цен на нефть и необходимость уплаты налогов стимулировали рост продаж.

Продажи валюты нетто-продавцов — нефинансовых компаний взлетели вдвое, с 14,9 млрд долл. в марте до 29,9 млрд долл. в апреле. Покупки нетто-покупателей — нефинансовых компаний выросли всего с 11,7 млрд долл. в марте до 15,5 млрд долл. При этом банки приобрели валюту на сумму 6,9 млрд долл., что вкупе с крупными продажами валюты со стороны компаний могло быть связано с погашением крупных валютных обязательств.

Вероятно, в мае продажи валюты также могут быть значительными, поскольку экспортные притоки будут отражать еще больший уровень цен на нефть. Это поддержит курс рубля, поскольку сможет компенсировать покупки валюты со стороны Минфина. В июне объемы покупок валюты Минфином, вероятнее всего, увеличатся, однако приток нефтегазовых доходов аналогично сможет сбалансировать влияние этого фактора на курс рубля.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами №077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д.32, стр.1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Все последние новости в нашем мобильном приложении

«Лучший онлайн-сервис по управлению активами» — в рамках национального конкурса НАУФОР и по итогам премии Investfunds Awards