Главное о рынке за неделю с 15 по 21 июня 2026 года

Акции

- Ozon объявил о погашении акций и программе выкупа

- Whoosh: нейтральные операционные результаты за первые пять месяцев года

- Приближение к соглашению между США и Ираном оживляет рынок США

Облигации

- Банк России сократил шаг в снижении ключевой ставки до 25 б. п.

- Заседание ФРС США: «ястребиный» сигнал, Кевин Уорш начинает действовать

Сырье и валюты

- Геополитическая премия в нефтяных котировках сокращается

- Иена подешевела до уровней июля 2024 года, несмотря на повышение ключевой ставки Банка Японии

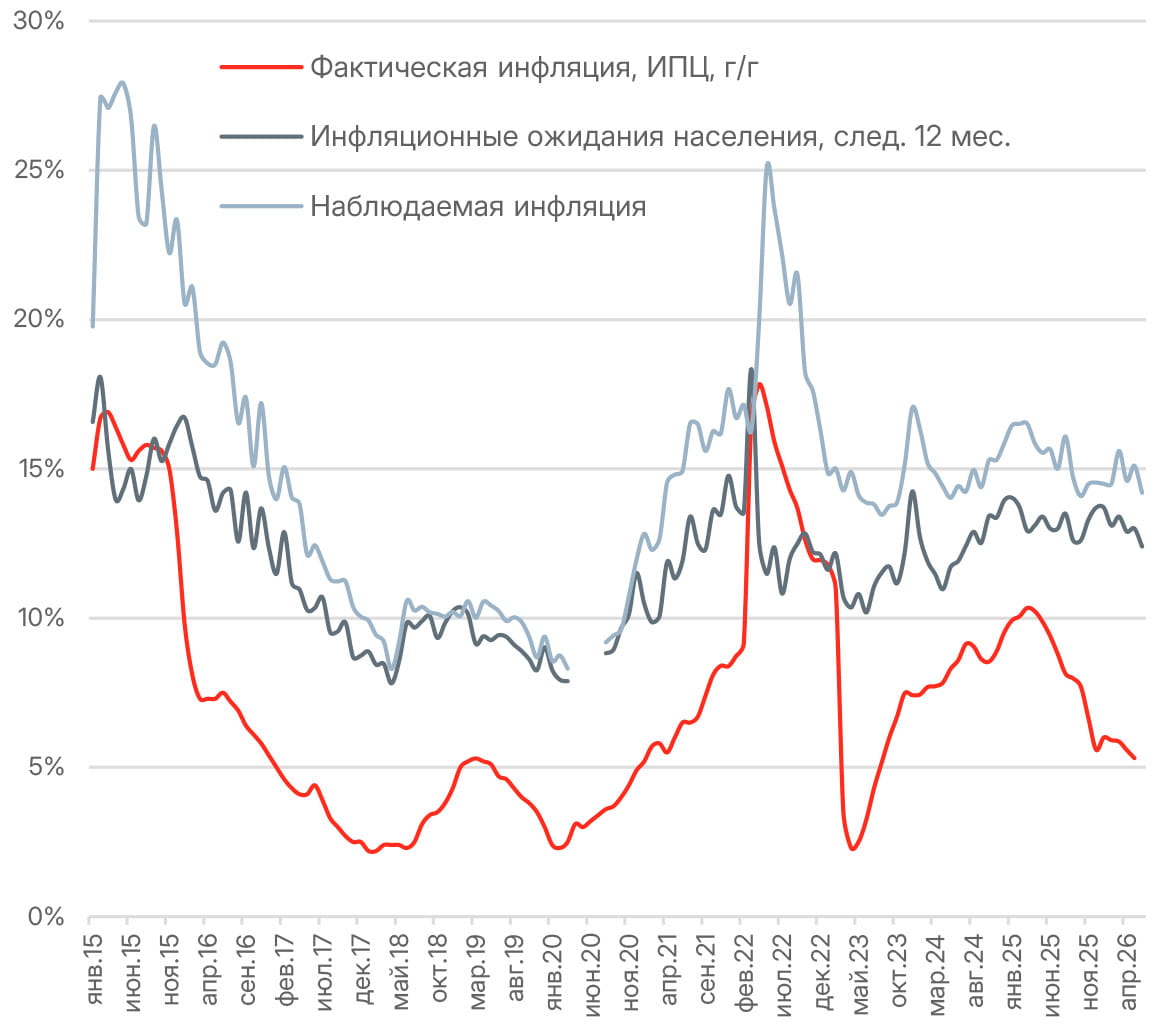

Инфляционные ожидания населения вернулись к уровням 2024 года

Инфляционные ожидания у домохозяйств со сбережениями упали с 11,8% до 11%, минимальных с 2025 года. Однако их оценки текущего роста цен остались на уровне майских 13%.

Семьи без накоплений понизили свои ожидания с 14,1% до 13,6%, оценка наблюдаемой инфляции у этой категории также резко снизилась — с 16,4% до 15,1%.

Хотя уровни инфляционных ожиданий населения по-прежнему высоки, динамика июня могла бы стать позитивным сигналом для Банка России. Однако важно учитывать, что июньский опрос не отразил эффекта очередного роста цен на топливо. Рост цен на бензин как один из товаров-маркеров, к которым наиболее чувствительны потребители без сбережений, может сдвинуть вверх ожидания в июльском релизе.

Между тем данные мониторинга предприятий от Банка России отразили стабилизацию ценовых ожиданий бизнеса — ожидаемый рост отпускных цен на ближайшие три месяца сохранился на уровне 4,36% в годовом выражении. При этом баланс ответов продолжил снижаться с майских 16,5 до 15,9 пункта, минимума с октября 2022 года.

Индекс условий кредитования в июне ухудшился, до −7,7 пункта в сравнении с 4,2 в мае. При этом индикатор бизнес-климата снизился до 1,1 пункта против 1,7 в мае из-за ухудшения ожиданий (с 8,9 до 7,3 пункта), которое нивелировало умеренное улучшение оценок текущих условий (до −4,9 против −5,2 ранее). Впрочем, последнее было обусловлено лишь улучшением показателя в добывающем секторе, без учета которого общая картина не изменилась бы, а ожидания ухудшились бы заметнее.

Акции

Российский рынок

Ozon объявил о погашении 7,4 млн акций (3,4% общего количества) и устранении размытия акционерного капитала. Ранее в 2026 году в таком же объеме была проведена дополнительная эмиссия для реализации долгосрочной программы мотивации и разблокирования акций во внешнем контуре, уже полученных руководством. После двухступенчатого технического события общее количество акций осталось неизменным216,4 млн бумаг.

В ноябре прошлого года компания запустила обратный выкуп акций для будущих программ мотивации в размере до 25 млрд руб. и сообщила, что исполнение таких обязательств не будет приводить к размытию капитала. На конец мая Ozon выкупил 3,7 млн акций, или 1,7% капитала, потратив 16 млрд руб., или 64% суммы запущенной программы. В среднем компания выкупала 6% от среднедневного объема торгов за период.

Whoosh показал нейтральные операционные результаты за первые пять месяцев этого года. Парк СИМ увеличился на 3% г/г, до 239 тыс. В Латинской Америке парк расширяется за счет перемещений флота из России и СНГ, по всей видимости, на фоне снижения активности в домашнем регионе.

Количество поездок выросло на 2% г/г, до 37,4 млн из-за более позднего старта проката в ключевых городах присутствия. Частично это было компенсировано ростом количества поездок в Латинской Америке на 21% г/г и ускорением роста в России и СНГ в мае (до 15% г/г). Впрочем, по итогам января — мая количество поездок в России и СНГ сократилось на 1%.

Количество поездок на активного пользователя выросло на 10% г/г, в странах Латинской Америки — снизилось на 5%. Исторически на первые пять месяцев приходится менее 30% поездок Whoosh за год. В последующие месяцы активность может ускориться.

Менеджмент подтвердил свои прогноза на 2026 год, ожидая выручку выше 14 млрд руб. и EBITDA более 4,5 млрд руб. при рентабельности выше 30%.

Глобальные рынки

Большая часть фондовых индексов США завершила короткую праздничную неделю ростом. Несмотря на «ястребиную» риторику ФРС на первом заседании под председательством Кевина Уорша, которая спровоцировала распродажу акций и краткосрочных облигаций в середине недели, рынки сохранили оптимизм. Настроения была поддержаны новостями о подписании между США и Ираном меморандума о взаимопонимании, который открывает путь к возобновлению транзита через Ормузский пролив.

Наилучшую динамику показал Nasdaq Composite, подорожавший на 2,43%, за ним следуют индексы Russell 2000 и S&P 500, которые прибавили 1,21% и 0,93% соответственно. Среди лидеров роста оказались секторы недвижимости, информационных технологий, здравоохранения и дискреционных товаров. В числе аутсайдеров по итогам недели — энергетический сектор и базовые потребительские товары.

Промышленное производство в США в мае застопорилось, снизившись на 0,1% м/м после четырех месяцев роста, поскольку падение выпуска в химическом секторе нивелировало устойчиво сильную динамику секторов, связанных с центрами обработки данных. Оценка промпроизводства за апрель была улучшена до 0,7% м/м на фоне роста производства компьютерной и электронной продукции.

Между тем розничные продажи в мае дали позитивный сюрприз на фоне скромного роста индекса потребительских цен, показав рост на 0,9% м/м при консенсусе в 0,6%. Продажи контрольной группы товаров выросли на 0,7% м/м при ожидаемых 0,3%. В годовом сопоставлении майские продажи выросли на 6,9%, контрольная группа — на 6,3%. Примечательно, что сильная динамика мая не была движима ростом цен на бензин (розничные продажи отражаются в номинальной стоимости). Последний релиз скорее отражает оживление потребительской активности.

Облигации

Российские облигации

Банк России сократил шаг в снижении ключевой ставки до 25 б. п., понизив уровень до 14,25% по итогам июньского заседания. Последний раз столь осторожные темпы регулятор использовал в 2020–2021 годах, когда ставка находилась на однозначном уровне, а изменение ставки было скорее инструментом тонкой настройки. На столе у регулятора было три опции: сохранение ставки неизменной, снижение на 25 б. п. и снижение на 50 б. п. Итоговое решение стало негативным «сюрпризом» для рынка, поскольку консенсус (около 80% аналитиков) закладывал снижение на 50 б. п.

В апреле — мае текущие темпы роста цен с поправкой на сезонность замедлились в среднем до 2,1% в пересчете на год. Оценка устойчивой инфляции в последние месяцы также снизилась и сейчас находится в диапазоне 4–5% в пересчете на год. С учетом текущей динамики инфляции реальная ставка находится даже выше уровня декабря 2024 года, когда ключевая ставка была на уровне 21%. В условиях падения инвестиций, снижения финансовых результатов компаний и укрепления рубля снижение ставки было оправданным решением.

Ключевым аргументом в пользу более осторожного подхода к изменению ставки стали бюджетные риски. В заявлении регулятор прямо указал, что бюджетная политика на трехлетнем горизонте будет более стимулирующей, чем предполагалось ранее, а это может потребовать более высокой траектории ключевой ставки по сравнению с апрельским сценарием.

Напомним, что дефицит бюджета за последние 12 месяцев достиг 3,8% ВВП, а с начала года — 2,6% ВВП. При этом ожидать улучшения ситуации не приходится. Недавно принятые поправки в Бюджетный кодекс дают право правительству увеличивать расходы без внесения правок в закон о бюджете, а также возможность заимствовать на внутреннем рынке сверх установленного в законе о бюджете потолка госдолга. Кроме того, Минфин сообщил, что намерен выйти на структурно сбалансированный бюджет к 2029 году (т.е. нулевой структурный дефицит — за вычетом расходов на обслуживание долга). Это подразумевает поддержание расходов на повышенном уровне в ближайшие годы.

Банк России также отмечает улучшение экономической активности во втором квартале, ускорение кредитования и потребительского спроса. Одновременно замедлился процесс снижения напряженности на рынке труда: доля предприятий, испытывающих дефицит кадров, перестала сокращаться. Среди новых проинфляционных факторов ЦБ также выделил снижение производства моторного топлива.

Принятое решение не означает, что ставка зафиксируется на текущем уровне. Скорее всего, ЦБ в дальнейшем также будет постепенно снижать ключевую ставку, но в арсенале появились более узкие шаги. На конец года мы по-прежнему ожидаем ключевую ставку на уровне 13–13,5%. Основным препятствием на пути к однозначному уровню ставки сейчас является бюджетный риск.

Мировые облигации

16–17 июня прошло первое заседание Федрезерва США под председательством Кевина Уорша. Как ожидалось, регулятор оставил без изменений целевой диапазон ставки по федеральным фондам, на уровне 3,5–3,75%. Негативным сигналом для рынка стало повышение ожидаемой траектории базовой ставки членами FOMC: консенсус в графике dot plot поднялся с 3,4% до 3,8% на 2026 год и с 3,1% до 3,6% на 2027 год. Такой расклад предполагает одно повышение ставки на 25 б. п. в этом году и последующее одно снижение в 2027-м. Это отражает заметное ужесточение сигнала в сравнении с мартовским прогнозом.

Важным аспектом заседания стало заметное сокращение текста заявления ФРС по итогам заседания, из которого были исключены поименные результаты голосования, равно как и указания о возможных дальнейших действиях регулятора. Столь сухой и малосодержательный пресс-релиз соответствует по характеру программе инициатив Кевина Уорша, которые включают меньшую коммуникацию с рынком через сокращение объемов пресс-релизов и отказ от forward guidance по итогам заседаний. Важно, что «реформу коммуникации» поддерживают и коллеги Уорша по FOMC. По мнению нового главы ФРС сокращение коммуникации необходимо потому, что участники финансового рынка в последние годы полагаются именно на комментарии представителей ФРС, а не на поступающие макроданные. Именно текущая реакция и видение рынка на ситуацию в экономике должна служить сигналом для регулятора, а не наоборот, когда регулятор задает ожидания рынку. Отказываясь от forward guidance Уорш оставляет за регулятором пространство как для изменения ставки, так и для удержания текущего уровня более длительное время.

Кроме того, участники заседания пересмотрели среднесрочный макропрогноз. Примечательно, что сам Уорш не включил в него свои оценки — ожидания отразили 18 из 19 участников заседания. Обновленные ориентиры созвучны с повышением средней базовой ставки в dot plot. Ориентир по общему дефлятору РСЕ на 2026 год повышен с 2,7% до 3,6%, базовая инфляция пересмотрена с 2,7% до 3,3%. Достижение целевых 2% по-прежнему ожидается в 2028 году. Повышение отражает не столько сюрпризы в уже опубликованных данных по инфляции, сколько изменение ожидание относительно будущей траектории цен. При этом в отличие от Джерома Пауэлла, Кевин Уорш не дал ответа на вопрос о причинах повышения прогнозов по инфляции и вместо этого лишь неоднократно подчеркивал, что ФРС следует в соответствии со своим мандатом о ценовой стабильности.

Прогноз роста ВВП на 2026 год понижен до 2,2% с 2,4% в мартовском релизе, оценка на 2027 год сохранена на уровне 2,3%. Прогноз по безработице на 2026 год понижен с 4,4% до 4,3% и оставлен неизменным на 2027–2028 год, что отражает убеждение Комитета об устойчивости рынка труда и «твердой силе» экономики, которые неоднократно были подчеркнуты Уоршем в сессии вопросов и ответов.

Кевин Уорш заявил о создании пяти рабочих групп для проработки его инициатив по коммуникации ФРС, управлению балансом активов, обновлению подхода к источникам и анализу данных, инфляционным рамкам и оценке производительности и занятости в эпоху технологической трансформации.

Сырье и валюты

Сырьевые активы

Коррекция в нефтяных котировках углубилась на прошлой неделе на фоне заключения сделки между США и Ираном, которая предполагает 60-дневный переговорный период, открытие Ираном Ормузского пролива для бесплатного прохода всех коммерческих судов и снятие США морской блокады иранских портов. Цена на сорт WTI упала на 10,6%, до 75,9 долл. за баррель. Brent подешевела до 79,85 долл. за баррель, на 8,56% за неделю.

Сомнения в устойчивости перемирия из-за рисков эскалации между Израилем и группировкой «Хезбаллах» и неопределенность в отношении фактических сроков восстановления поставок нефти и добычи в Персидском заливе ограничивают масштаб падения цен.

На выходных в Швейцарии состоялся первых раунд переговоров между Ираном и США. Несмотря на изначальные разногласия, был согласован план достижения финальной сделки в течение 60 дней. Иран заявил о договоренности по поводу освобождения от ограничений на экспорт иранской нефти и нефтехимии.

Между тем, МЭА снизило прогноза дефицита на 2026 год в два раза, до 0,9 млн баррелей в сутки прежде всего в связи с повышением оценки снижения мирового спроса на нефть на 0,7 млн баррелей в сутки, до 1,1 млн баррелей в сутки. На Китай приходится 32% ожидаемого снижения. МЭА также впервые представило прогноз на 2027 год, который предполагает профицит в размере 5,1 млн баррелей в сутки.

17 июня истек срок действия лицензии США, отменяющей санкции в отношении поставок российской нефти. Минфин США не объявлял о продлении, а Дональд Трамп заявил, что США могут не продлить послабления в связи с улучшением ситуации в Ормузском проливе и будут исходить из динамики цен на нефть. В этот понедельник OFAC выдала генеральную лицензию на добычу, поставку и продажу иранской сырой нефти, нефтехимической продукции и нефтепродуктов до 21 августа 2026 года. Лицензия также распространяется на сделки с заблокированными судами. Brent на этом фоне продолжает дешеветь к 77,6 долл. за баррель, а спекулятивные продажи на фоне ожиданий увеличения предложения нефти могут усилиться.

Валюты

Банк Японии ожидаемо повысил ключевую ставку на 25 б. п., до 1%, максимального значения с 1995 года. Этот шаг была направлен на снижение проинфляционных рисков, связанных с войной на Ближнем Востоке, а также с целью поддержать ослабляющуюся иену. Регулятор также объявил о сокращении ежемесячных покупок государственных облигаций.

В мае общая потребительская инфляция в Японии ускорилась до 1,5% г/г против 1,4% в апреле, базовая инфляция удержалась на уровне 1,4%. Государственные субсидии помогли снизить затраты на энергоносители: в мае бензин подешевел на 7% г/г.

В связи с отсутствием на заседании главы Банка Японии Кадзуо Уэды из-за недавней госпитализации, пресс-конференцию по итогам заседания провел заместитель главы Синъити Учида. Его заявления были восприняты рынком как жесткие, что подчеркнуло риск того, что базовая инфляция может превысить целевой показатель в 2%, и укрепило ожидания того, что центральный банк продолжит нормализацию денежно-кредитной политики через дальнейшее повышение ставок. На фоне этого решения иена укрепилась до 160,22 в отношении к доллару США, а доходность 10-летних гособлигаций повысилась с 2,58% в понедельник до 2,65% к концу недели.

Несмотря на ужесточение финансовых условий, к концу недели иена резко ослабла до 161,8 за доллар, обновив минимум с июля 2024 года, после заявления министра финансов о том, что правительство готовится принять меры для противодействия спекулятивным движениям на валютном рынке. В мае Япония потратила 70 млрд долл. на поддержку иены и в ближайшие месяцы может продолжить продавать валютные резервы.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Все последние новости в нашем мобильном приложении

«Лучший онлайн-сервис по управлению активами» — в рамках национального конкурса НАУФОР и по итогам премии Investfunds Awards