Главное о рынке за неделю с 16 по 22 февраля 2026 года

Акции

- Банк «СанктПетербург»: нейтральный январь

- Решение ВТБ о конвертации привилегированных акций нейтрально для оценки

- Отмена части пошлин Трампа и «ястребиный» разворот ФРС усилили волатильность в акциях США

Облигации

- Ценовое давление начинает нормализовываться

- Минфин обновляет рекорды в размещении ОФЗ-фиксов

- Гособлигации Японии восстанавливаются

Сырье и валюты

- Нефтяные котировки поднялись до 6- месячного максимума

- На МосБирже стартовали торги аналогом доллара

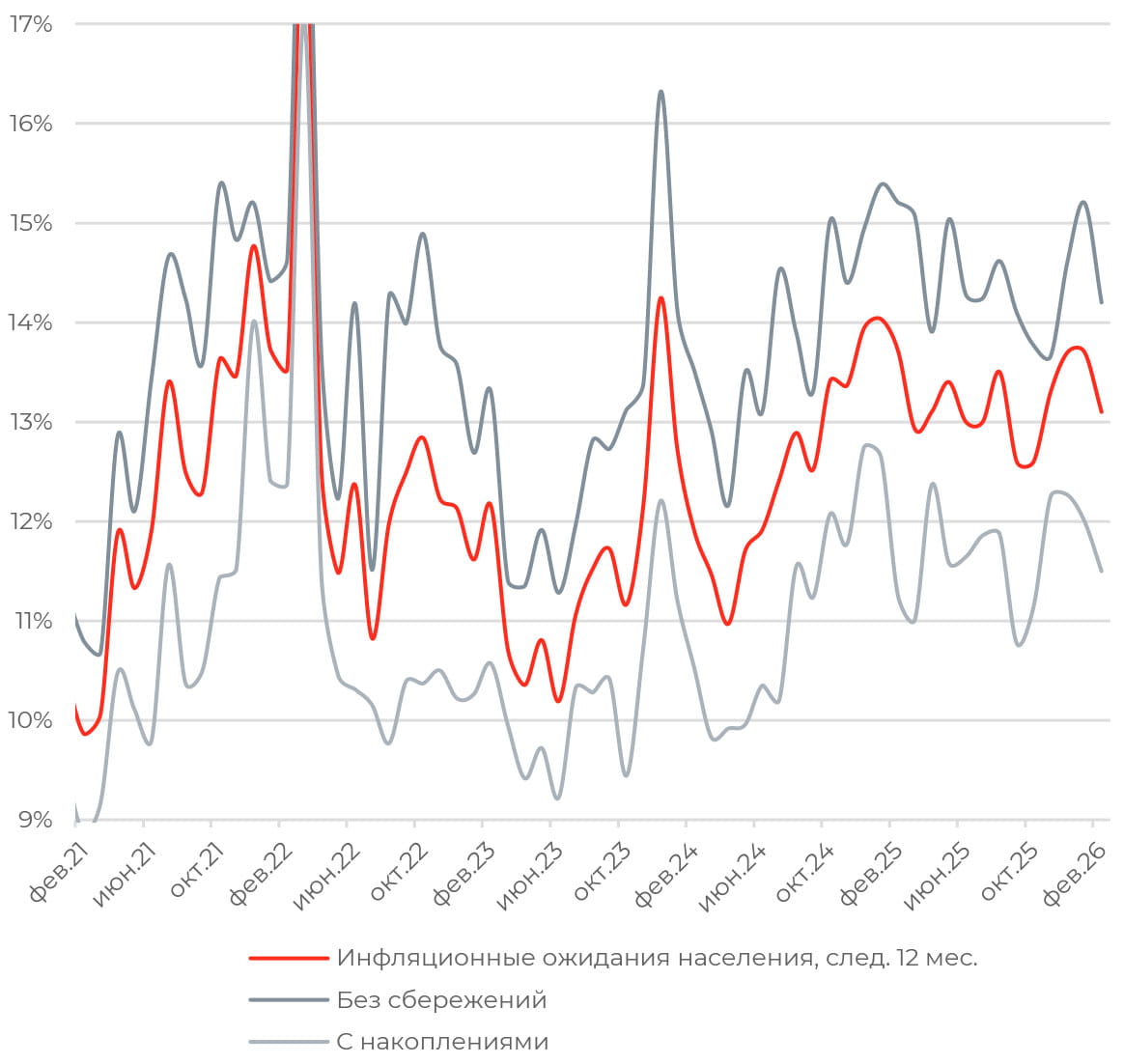

У наиболее чувствительной к ценам категории домохозяйств без сбережений оценки наблюдаемой инфляции подросли символично, с 15,9% до 16%. Однако инфляционные ожидания на ближайший год, наоборот, резко снизились с 15,2% до 14,2%, что стало минимумом за последние три месяца. Вклад этой категории респондентов оказался больше, поскольку их доля среди опрошенных расширилась до 65% с 55% в январе.

У семей, имеющих накопления, оценки наблюдаемой инфляции опустились с 13,2% до 12,9%, а ожидания на ближайший год снижались второй месяц подряд, с 12% до 11,5%.

В целом, динамика ожиданий соответствует трендам в экономике и инфляции. Ослабление потребительского спроса начинает оказывать давление на стоимость продуктов питания и товаров длительного пользования, компенсируя волатильность цен в других категориях, например, в сезонно подорожавших фруктах и овощах.

Мы сохраняем предположение о прохождении пиковых значений инфляционных ожиданий. Хотя текущие инфляционные ожидания устойчиво выше уровня 2019 года, их нормализация оказалась более быстрой, чем после предыдущего повышения НДС: в феврале 2019 года индикатор снизился на 0,23 п. п. м/м, после чего ускорил снижение до 1 п. п. в марте. Это позитивный сигнал для Банка России демонстрирующий, что разовый эффект налоговых изменений и индексации тарифов реализовался.

Акции

Российский рынок

Банк «Санкт-Петербург»: нейтральный январь

Банк «Санкт-Петербург» представил нейтральные результаты за январь 2026 года по РСБУ. Выручка снизилась на 15% г/г, составив 6,9 млрд руб., чистая прибыль снизилась на 29,4%, до 3,6 млрд руб. Рентабельность капитала улучшилась до 19,7%. Ключевым драйвером стало снижение стоимости риска до 0,7% против 3% в среднем во второй половине 2025 года. Это позволило сократить расходы на резервы на 75% м/м. Поддержку оказали сезонные факторы: снижение операционных затрат компенсировало сокращение непроцентных доходов.

В годовом сопоставлении результаты ухудшаются из-за снижения процентной прибыли вслед за снижением процентных ставок. В январе чистый процентный доход снизился на 11,7%, до 5,8 млрд руб. Кредитный портфель до вычета резервов на конец января 2026 года составил 952,1 млрд рублей, увеличившись с начала года на 1,5%. Розничный портфель расширился на 1% м/м, корпоративный — на 1,7%. Доля просроченной задолженности в кредитном портфеле остается на уровне 1,6% (без изменений год к году), а ее покрытие резервами составляет 181% (-2 п. п. г/г).

Позитивным стало заявление менеджмента о возможности выплаты 50% чистой прибыли за 2025 год в виде годовых дивидендов. Дивиденд на акцию может составить 27 руб. с выплатой в мае 2026 года.

Решение ВТБ о конвертации привилегированных акций нейтрально для оценки

В прошлую пятницу ВТБ объявил условия конвертации своих привилегированных акций в обыкновенные. Предполагается, что балансовая стоимость привилегированных акций обоих типов (521,4 млрд руб.) будет конвертирована в обыкновенные акции по средневзвешенной цене последних за 2025 год — 82,67 руб. В ходе проводимой для этого допэмисии может быть выпущено 6,3 млрд обыкновенных акций. Конвертация пройдет в мае 2026 года, после одобрения решения на собрании акционеров в апреле.

После завершения конвертации совокупное число обыкновенных акций ВТБ может увеличиться почти в два раза — с 6,6 млрд штук до 12,9 млрд штук. Доля государства в обыкновенных акциях вырастет с 50,1% до 74,45%.

Новость вызвала позитивную реакцию рынка, поскольку были более негативные для миноритарных акционеров сценарии конвертации (например, использование номинальной стоимости обыкновенных акций для расчета коэффициента конвертации). Конвертация не скажется на показателях финансовой устойчивости банка и дивидендах за 2025 год, но облегчит прогнозирование дивидендов ВТБ из-за упрощения структуры капитала группы.

Глобальные рынки

Отмена части пошлин Трампа и «ястребиный» разворот ФРС усилили волатильность в акциях США

Американские фондовые индексы завершили сокращенную праздничную неделю в уверенном плюсе, получив импульс за счет отмены масштабных импортных пошлин. S&P500 вырос более чем на 1%, Dow Jones прибавил 0,25%, NASDAQ Composite показал первый недельный рост с начала января, поднявшись на 1,51%.

20 февраля Верховный суд США признал необоснованным использование президентом Дональдом Трампом Закона о международных чрезвычайных экономических полномочиях (IEEPA) 1977 года для введения глобальных тарифов. Суд признал незаконными только тарифы, введенные в рамках IEEPA, то есть пошлины в отношении Китая, Канады и Мексики. Решение Верховного суда не распространяется на базовые ставки импортных пошлин, а также на секторальные пошлины — на сталь, алюминий и полупроводники.

Почти сразу после объявления решения Верховного суда Дональд Трамп анонсировал введение нового глобального 10%-ного тарифа для всех торговых партнеров США на основе статьи 122 Закона о торговле. 21 февраля ставка была повышена до 15%. Срок действия новых пошлин пока ограничен 150 днями. Для их продления необходимо разрешение Конгресса. Хотя Белый дом сделал множество исключений, освободив от уплаты пошлин Канаду и Мексику, рынки отреагировали повышенной волатильностью. В этот понедельник S&P 500 снизился на 1,04%, растеряв рост прошлой недели.

Между тем замедление экономического роста при одновременном ускорении инфляции осложняют задачу для ФРС в дальнейшем смягчении монетарной политики. Предварительная оценка ВВП за IV квартал показала рост на 1,4%, что оказалось слабее консенсуса на уровне 1,9% и уверенных темпов в 4,4% в предыдущем квартале. Основным тормозящим фактором ожидаемо выступил шатдаун в работе федерального правительства и падение государственных расходов. В то же время базовый ценовой индекс расходов РСЕ в декабре вырос на 0,4% м/м и 3% г/г, что стало максимумом с марта прошлого года. При этом ценовое давление остается относительно широким и не сосредоточено в какойлибо категории расходов.

Опубликованный протокол январского заседания ФРС оказался одним из самых жестких за последнее время. Хотя некоторые участники комитета считают дальнейшее смягчение политики целесообразным, несколько чиновников допускают возможность повышения ставки, если инфляция останется выше таргета. Подобный «ястребиный» разворот был подтвержден комментариями о том, что большинство членов FOMC считают, что «риски снижения занятости уменьшились», а «риск устойчивости инфляции сохраняется».

Облигации

Рублевые облигации

Ценовое давление начинает нормализовываться

В январе потребительская инфляция ускорилась: общий ИПЦ вырос на 1,62% м/м после 0,32% в декабре, превысив показатель января 2025 года в 1,23%. Годовые темпы ускорились до 6% в сравнении с 5,59% в декабре. Усиление ценового давления обусловлено разовыми факторами — повышением НДС, индексацией регулируемых тарифов и сезонным ростом цен на продукты питания.

Больше всего подорожали услуги, на 2,33% м/м и 9,58% г/г. Цены на товары поднялись на 1,34% м/м (4,65% г/г). Базовая инфляция выросла до 0,95% м/м (5,43% г/г) после 0,37% м/м в декабре. Хотя месячная инфляция в январе превысила ожидания аналитиков и Банка России, средний темп за ноябрь—январь остался в рамках прогноза регулятора за счет более низкой, чем ожидалось, инфляции в декабре.

С 10 по 16 февраля потребительские цены выросли на 0,12%, накопленная с начала февраля инфляция составила 0,32%, с начала года — 1,95%. В целом данные февраля указывают на то, что шок от повышения НДС и тарифов уже исчерпан, а ослабление потребительского спроса начинает оказывать давление на базовые цены.

Минфин обновляет рекорды в размещении ОФЗ-фиксов

Мягкие комментарии ЦБ, нормализация недельной инфляции и снижение инфляционных ожиданий населения поддержали рынок ОФЗ. Доходности выпусков с фиксированным купоном в среднем снизились на 40 б. п., ставки 10- летних бумаг опустились до 14,6%. В течение всей недели объемы торгов были высокими.

Аукционы Минфина показали более сильный результат, чем неделю назад. Ведомство разместило 327,5 млрд руб. по номиналу (на 72% больше, чем на аукционах 11 февраля), спрос достиг 407 млрд руб. (+33% н/н). Лучшие результаты были достигнуты лишь дважды весной 2021 г., до введения санкций в отношении первичного рынка госдолга.

По итогам недели квартальный план заимствований выполнен на 56,4% (677 млрд руб. из 1 200 млрд руб.), годовой — на 12,3%. Для выполнения квартального плана ведомству потребуется привлекать в среднем по 105–110 млрд руб. в неделю до конца марта.

Еврооблигации

Гособлигации Японии восстанавливаются

Доходность 10-летних государственных облигаций Японии снизилась до 2,10% с 2,23% в конце предыдущей недели, достигнув минимального уровня за последний месяц. Котировки гособлигаций Японии резко возросли и за счет ослабления ожиданий участников рынка относительно скорого повышения ключевой ставки, а также снижения опасений по поводу агрессивных планов правительства по расходам. На этом фоне первый после февральских выборов аукцион 5-летних бумаг прошел успешно, соотношение спроса и фактического размещения составило 3,10.

Премьер-министр Санаэ Такаити, одержавшая убедительную победу на досрочных выборах в начале февраля, попыталась успокоить инвесторов, пообещав проводить ответственную и сдержанную фискальную политику. Она упомянула об увеличении инвестиций в экономическую безопасность, сельское хозяйство, энергетику и здравоохранение.

Ралли на рынке облигаций происходит на фоне публикации слабой статистики по экономике: ВВП Японии в IV квартале показал рост слабее ожиданий, на 0,2% кв/кв против консенсуса в 1,6%. Частное потребление, ключевой драйвер роста, выросло лишь на 0,1% против 0,4% кварталом ранее. Экспорт сократился незначительно, при этом в январе поставке выросли сильнее ожиданий за счет большей активности на направлениях в Азию и Западную Европу. Таким образом, низкая доходность гособлигаций в текущих условиях отражает не столько силу экономики, сколько веру рынка в мягкую монетарную политику и обещания правительства не допустить бюджетного кризиса.

Сырье и валюты

Сырьевые активы

Нефтяные котировки поднялись до 6-месячного максимума

Эскалация напряженности вокруг Ирана спровоцировала скачок нефтяных котировок до максимумов с августа. Заявления Дональда Трампа о 10—15-дневном окне для достижения сделки и концентрация американских военных сил на Ближнем Востоке нивелировали первоначальный оптимизм от дипломатических переговоров. Фьючерсы на нефть марки WTI поднялись на 5,5%, до 66,39 долл. за баррель, Brent подорожала на 5,2%, до 71,3 долл. за баррель.

Ближний Восток остается фактором риска. Вашингтон готов встретиться с представителями Ирана в эту пятницу в Женеве, но только если Тегеран представит детальные предложения по ядерной программе в течение 4 часов. Несмотря на противоречивые сообщения о смягчении требований США по обогащению урана, угроза военного удара не снимается, это удерживает котировки нефти вблизи годовых максимумов.

1 марта состоится встреча восьми стран ОПЕК+, на которой будет принято решение по квотам на добычу нефти в апреле. От максимального уровня, достигнутого в сентябре 2025 года, добыча ОПЕК+ упала на 649 тыс. баррелей в сутки. Негативная динамика добычи может привести к возобновлению повышения квот с апреля. При этом в условиях высоких цен на нефть альянс может повысить квоты более чем на 137 тыс. баррелей в сутки.

На предстоящей неделе волатильность в котировках сохранится, в центре внимания остается геополитика, а также макростатистика в США и еврозоне.

Валюты

На МосБирже стартовали торги аналогом доллара

С прошлого понедельника на МосБирже стали доступны торги в валютном

стакане USDRUB_TOM, который не является привычным «спотовым»

инструментом, а представляет собой однодневный беспоставочный форвард

(NDF) — срочный контракт, при котором стороны фиксируют валютный курс, но в

дату исполнения не меняются валютами, а лишь проводят взаиморасчет в одной

из валют.

Поскольку инструмент беспоставочный, он не предполагает реального обмена

долларами между сторонами: купленные «доллары» нельзя вывести на счет или

перевести на другую площадку, так же как и невозможно завести физическую

валюту. Инвестор роллит контракт посредством переноса форвардной позиции

через однодневный TOM_SPT в USDRUB. Если в свопе не будет ликвидности или

участник не профондирует позицию самостоятельно, это сделает биржа.

Так как это беспоставочный инструмент, ЦБ не будет учитывать его при расчете

официальных курсов, поскольку для этих целей использует только спот. Но это

может измениться, если биржа найдет способ для проведения денежных

расчетов в будущем. Что касается объемов, то в среднем за прошлую неделю

через USDRUB_TOM проходил оборот в 10,3 млн долл. (783 млн руб.) в день.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000 1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158 001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году