Главное о рынке за неделю с 16 по 22 марта 2026 года

Акции

- ЛУКОЙЛ: результаты за 2025 год и списание иностранных активов

- Х5: итоги за IV квартал и прогноз на 2026 год

- Рынок США: четвертая неделя «в красной зоне»

Облигации

- Итоги заседания Банка России

- Минфин перевыполнил квартальный план размещений

- Мартовское заседание стало точкой разворота политики ЕЦБ к большей жесткости

Сырье и валюты

- «Американские горки» в нефтяных котировках

- Давление на рубль усиливается

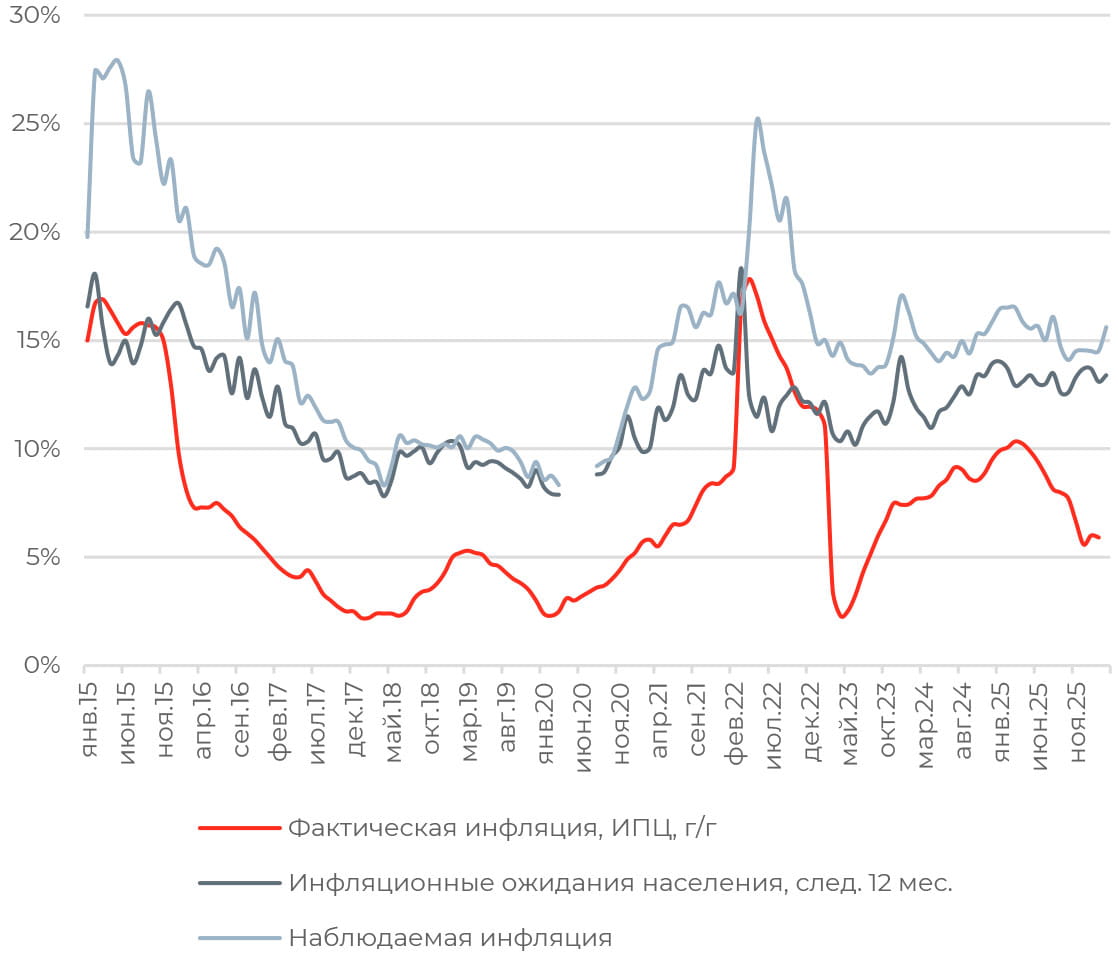

Инфляционные ожидания населения выросли, контрастируя с прогнозами бизнеса

Рост наблюдался в обеих категориях респондентов: у потребителей со сбережениями ожидания поднялись с 11,5% до 12,3%, у семей без накоплений скромнее — с 14,2% до 14,4%.

Наблюдаемая инфляция резко возросла до 15,6% после сохранения на уровне 14,5% на протяжении последних четырех месяцев подряд. Потребители со сбережениями, как и в ожиданиях, существенно пересмотрели свои оценки, с 12,9% до 14,8%. Домохозяйства без накоплений изменили свой взгляд слабее: оценки выросли с 16% до 16,3%.

В условиях замедления инфляции динамика ответов стала неожиданной. Вероятно, рост ожиданий — реакция на ослабление рубля, обсуждение в СМИ изменения бюджетного правила, конфликт на Ближнем Востоке и рост цен на нефть. Вероятно, «незаякоренность» инфляционных ожиданий стала одним из аргументов для Банка России снизить ставку на 50 б. п., но не на 100 б. п.

Между тем мониторинг предприятий от Банка России показал ослабление ценовых ожиданий бизнеса: средний ожидаемый на следующие три месяца рост цен снизился с 5,8% до 5%, вернувшись к значениям осени 2025 года. В то же время индекс производственных издержек опустился с 45,1 п. п. в феврале до 37,7 п. п. Такой баланс ответов вновь подтверждает исчерпание эффекта от повышения НДС в начале года.

Индикатор бизнес-климата опустился в отрицательную зону впервые с 2022 года, снизившись с 0,22 пункта до −0,13. Оценки текущей ситуации в выпуске и спросе ухудшились по всем секторам, кроме обработки и логистики, это нивелировало улучшение ожиданий.

Акции

Российский рынок

В минувшую пятницу ЛУКОЙЛ опубликовал результаты за 2025 год по МСФО, в которой отразил выбытие иностранных активов. Из-за их полного списания компания понесла чистый убыток в размере 1,064 трлн руб., чистая денежная позиция сократилась до 279 млрд руб. на конец года. В январе 2026 года компания заплатила дивиденды, из-за чего чистая денежная позиция могла уменьшиться до 30 млрд руб.

Выручка сократилась на 15% г/г, до 3,77 трлн руб., EBITDA российского бизнеса снизилась на 28% г/г, до 1,033 трлн руб. Давление на рентабельность оказало снижение цен реализации нефти и нефтепродуктов, введение новых санкций со стороны США в конце года и выбытие трейдера Litasco. Свободный денежный поток за 2025 год снизился на 38% г/г, до 607 млрд руб., даже с учетом деятельности иностранных дочерних компаний до ноября 2025 года. Поддержку показателю обеспечило уменьшение оборотного капитала.

Совет директоров рекомендовал выплатить финальные дивиденды в размере 278 руб. на акцию, это предполагает доходность в размере 4,7%. Дата закрытия реестра — 4 мая.

Х5 представила отчетность за IV квартал 2025 года. EBITDA выросла на 49% г/г, рентабельность по показателю улучшилась с 4,9% до 6,4% за счет роста валовой маржи и увеличения прочих доходов. По итогам года рентабельность по EBITDA составила 5,9%.

Сокращение доли расходов на персонал от выручки (-0,05 п. п. г/г, до 8%) стало самым существенным за последние три года за счет замедления роста заработных плат и оптимизации работы. При росте торговых площадей в 2025 году на 11% г/г численность персонала сократилась на 10%. Однако этот эффект был нивелирован ростом прочих расходных статей, в результате доля общих, коммерческих и административных расходов осталась сопоставимой с прошлым годом, составив 18,7%.

Свободный денежный поток составил 23 млрд руб. Скорректированный коэффициент «чистый долг — EBITDA» составил 1,17х, что соответствует нижней границе целевого диапазона компании. Менеджмент ожидает роста выручки в диапазоне 12–16% в 2026 году при рентабельности по скорректированной EBITDA в 6% и выше. Х5 сохраняет приверженность дивидендным выплатам два раза в год со стремлением выровнять размеры выплат. Рекомендация совета директоров по дивиденду ожидается в мае, выплата — в июле.

Глобальные рынки

Фондовые индексы США продолжают корректироваться четвертую неделю подряд под давлением высокой волатильности в нефтяных котировках, опасениями по поводу повышенной инфляции и консервативной риторики ФРС на прошедшем заседании. Худшую динамику показал Dow Jones, потеряв 2,11%, за ним следует NASDAQ Composite с минусом в 2,07%. S&P500 потерял 1,9%, S&P MidCap 400 был устойчивее, но все же закрыл неделю снижением на 1,34%.

В феврале производственная инфляция в США усилилась, превзойдя консенсусожидания: индекс цен производителей вырос на 0,7% м/м после роста на 0,5% в январе, это стало максимумом с июля 2025 года. Годовые темпы ускорились с 2,9% до 3,4%. Базовый индекс прибавил 0,5% м/м, тогда как экономисты ожидали рост на 0,3% м/м. Релиз подтверждает, что инфляционное давление в производственных цепочках остается устойчивым, особенно в секторе услуг.

ФРС ожидаемо сохранила базовую ставку неизменной, в диапазоне 3,50–3,75%. Лишь один участник заседания, Стивен Миран, высказался за снижение ставки на 25 б. п. Точечный график ожиданий членов FOMC предполагает лишь одно снижение ставки в этом году, на 25 б. п., и три снижения в 2027 году. Тон заявления по итогам заседания практически не изменился, и на данном этапе ФРС явно не желает делать выводы из войны с Ираном, заявляя, что «последствия для экономики США неопределенны», эффект от войны и дорогих энергоносителей будет зависеть от длительности конфликта. ФРС скорее придерживается пессимистичной позиции с нейтральными рекомендациями на предстоящие заседания.

В марте традиционно был представлен обновленный макропрогноз: ориентир по росту РСЕ на 2026 год ощутимо повышен, с 2,4% до 2,7%, пересмотр базового индекса оказался немногим меньше: вверх с 2,5% до 2,7%. Неясно, в какой степени новая оценка отражает риски, связанные с ростом цен на энергоносители, но, судя по комментариям Пауэлла, причиной могло стать разочарование в динамике базового РСЕ, а именно в устойчивости инфляции в секторе услуг. Согласно прогнозу, базовая инфляция, как ожидается попрежнему, вернется к целевому уровню в 2028 году.

Прогноз роста ВВП немного повышен на этот год, с 1,8% до 2%, что отражает улучшение динамики производительности труда. Таким образом, сочетание более сильной экономики и инфляционных рисков отражает жесткий сигнал ФРС о том, что за устойчивой базовой инфляцией стоит не только влияние конфликта на Ближнем Востоке. Возможности снижения ставки в июне ограничены тем фактом, что члены FOMC хотят увидеть и ослабление влияния импортных тарифов, прежде чем рассматривать дополнительные снижения ставки. Более высокие цены на энергоносители могут осложнить эту оценку.

Облигации

Рублевые облигации

По итогам заседания 20 марта Банк России принял решение снизить ключевую ставку на 50 б. п., до 15%, что совпало с консенсус-ожиданиями. В Совете директоров сложился консенсус в пользу снижения ставки на 50 б. п., хотя были точечные предложения о сохранении ставки неизменной и снижении на 100 б. п. Риторика ЦБ смягчилась в сравнении с февралем, несмотря на появление новых факторов неопределенности. Военный конфликт на Ближнем Востоке, с одной стороны, может стать проинфляционным фактором из-за нарушений в логистике, с другой стороны — среднесрочно может снизить спрос в мировой экономике.

Сохраняются и внутренние риски со стороны бюджетной политики: снижение базовой цены отсечения нефти в бюджетном правиле может потребовать увеличения заимствований, не сопровождаемое соответствующей корректировкой расходов. Это может потребовать осторожного подхода в изменении денежно-кредитной политики. В комментариях по ситуации на валютном рынке Банк России заявил, что текущее ослабление рубля не оказало значимого влияния на решение по ставке, так как курс сохраняется вблизи уровней прошлого года.

Сигнал о будущих действиях не изменился — регулятор по-прежнему намерен оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях. Однако большее внимание Банк России уделяет текущей инфляции и сдержанным темпам роста экономической активности. Экономика приближается к траектории сбалансированного роста, а рост цен в феврале— марте замедлился после всплеска в январе, обусловленного разовыми факторами. По оценке ЦБ, устойчивые показатели инфляции за исключением разовых факторов остаются в диапазоне 4–5% в годовом исчислении.

На итоги заседания ЦБ вторичный рынок отреагировал осторожно, поскольку пределы и скорость дальнейшего смягчения ДКП заданы высокой внешней неопределенностью, бюджетными рисками и все еще высокими инфляционными ожиданиями.

Минфин разместил ОФЗ на 200 млрд руб. по номиналу, существенно превысив результат предыдущей недели (140 млрд руб.) и исполнив квартальный план (привлечено 1,21 трлн руб. из 1,2 трлн руб.). Годовая программа заимствований исполнена на 22%. Совокупный спрос и коэффициент покрытия заявок ощутимо возросли. Ведомство консервативно подошло к формированию цен отсечения — премий к вторичному рынку на период аукционов не было. Результаты должны оказать поддержку вторичному рынку.

Еврооблигации

19 марта ЕЦБ сохранил все процентные ставки без изменений шестое заседание подряд. Депозитная ставка была сохранена на уровне 2%, базовая ставка — 2,15%, маржинальная кредитная ставка — 2,4%. Хотя вопрос повышения процентных ставок не обсуждался, мартовское заседание знаменовало собой разворот к жесткой позиции.

Комментарии Кристин Лагард на пресс-конференции придали итогам заседания «ястребиности»: глава ЕЦБ отметила, что риски инфляции сместились в сторону повышения. Даже если повышение ставки не является неизбежным, изменение тона и формулировок заявления указывает на готовность ЕЦБ действовать, если того потребуют внешние факторы. Например, возвращение известной фразы «внимательно следить» / «тщательно следить» является четким сигналом о том, что ЕЦБ перешел в режим повышенной готовности: ранее такая формулировка использовалась в 2022 году и в период напряженности в банковском секторе весной 2023 года.

В обновленном макропрогнозе как общая, так и базовая инфляция были пересмотрены в сторону повышения. Ориентир по общему индексу HICP на 2026 год повышен с 1,9% до 2,6%, на 2027 год — с 1,8% до 2%. В базовом сценарии ЕЦБ рассматривает текущий нефтяной шок как разовое явление, которое вряд ли потребует реакции со стороны денежно-кредитной политики.

Рост ВВП был пересмотрен вниз, c 1,2% до 0,9% на 2026 год, c 1,4% до 1,3% на 2027 год. На 2028 год оценка сохранена на уровне 1,4%. ЕЦБ отмечает, что «среднесрочные последствия войны будут зависеть как от интенсивности и продолжительности конфликта, так и от того, как цены на энергоносители повлияют на потребительские цены и экономику».

Между тем инвестбанки и участники денежного рынка начали пересматривать свои ожидания, закладывая по крайней мере два повышения ставок ЕЦБ в этом году и возвращение к 2,5% — верхней границе нейтрального диапазона. В цены свопов закладывается 50%-ная вероятность третьего повышения до конца этого года. Эти ожидания подкрепили заявления главы Бундесбанка Йоахима Нагеля, который предположил, что регулятору придется рассмотреть вопрос о повышении ставок уже в апреле, если ценовое давление усилится из-за конфликта на Ближнем Востоке.

Сырье и валюты

Сырьевые активы

К закрытию пятницы баррель Brent подорожал до 112,19 долл., прибавив в цене за неделю 8,77%. Напряженность усилилась после ударов Ирана по энергетической инфраструктуре стран Персидского залива — это повысило риски перебоев в поставках. По оценкам Reuters, нефтедобыча в странах Персидского залива за время конфликта сократилась на 7–10 млн барр/сут. Глава МЭА Фатих Бироль заявил, что для восстановления экспорта нефти и газа из стран Ближнего Востока потребуется около шести месяцев.

Дополнительным толчком к росту стали сообщения об отправке США морской пехоты на Ближний Восток для возможной реализации плана по оккупации или блокаде иранского острова Харк, чтобы вынудить Иран открыть Ормузский пролив. Через остров экспортируется около 1,5 млн баррелей иранской нефти в сутки, или 90% экспорта. В настоящее время США перебрасывают в регион 2 500 морских пехотинцев, а также десантный корабль-амфибию USS Boxer и сопровождающие его военные корабли.

Участники рынка также оценивали последствия выдачи США 30-дневной лицензии на продажу иранской нефти, загруженной на танкеры до 20 марта. Разрешение позволяет проводить операции с сырьем до 19 апреля. По оценке Скотта Бессента, это позволит оперативно вывести на мировые рынки около 140 млн баррелей.

По данным ICE Futures Europe, за неделю с 11 по 17 марта хедж-фонды увеличили чистую длинную позицию по Brent на 77 672 лотов — до 428 704 лотов (максимум за шесть лет).

На утренних торгах начала недели напряженность в настроениях сохранялась, поскольку в минувшую субботу Дональд Трамп выдвинул Ирану ультиматум, подразумевающий удары по электростанциям Ирана в том случае, если Тегеран не откроет Ормузский пролив в течение 48 часов. Срок ультиматума истекает в понедельник вечером. Иран в ответ заявил, что наряду с военными базами будут атакованы финансовые учреждения, связанные с США и владеющие американскими государственными облигациями.

В середине понедельника котировки Brent начали падать к отметке 96 долл. за баррель, в моменте более чем на 14%, на фоне заявлений президента США о продуктивности переговоров с Ираном и решении отложить любые военные удары по иранским электростанциям и энергетической инфраструктуре на пять дней. Впрочем, цена вернулась к уровню выше 100 долл. за баррель.

Валюты

В течение первой половины недели рубль последовательно слабел, валютная пара USD/RUB поднималась до отметки в 87, CNY/RUB — торговалась около 12,65. Хотя в пятницу рынок резко развернулся и к вечеру курс вернулся к уровню 83 рублей за доллар, неделя была закрыта в минусе. Официальный курс ЦБ отразил ослабление на 4,7% к доллару и на 4,86% к юаню. Ослабление рубля сопровождалось резким расширением оборотов. Обороты в паре CNYRUB_TOM существенно выросли: с 93,1 млрд рублей в понедельник до 340,1 млрд рублей в пятницу.

Несмотря на рост нефтяных котировок, рубль находится под давлением из-за временного падения предложения ликвидности на рынке после приостановки валютных операций Минфина и повышенной спекулятивной активности. Вместе с тем экспортеры не спешат заводить валютную выручку в российский контур. Это ухудшает ситуацию с юаневой ликвидностью и оказывает повышательное давление на юаневые ставки. В четверг средневзвешенная ставка юаневого однодневного свопа подскочила до 40,4%, на максимуме достигая 100%.

Дополнительный спрос на юаневую ликвидность со стороны крупного корпоративного эмитента мог быть одним из факторов давления на рубль. В конце недели стало известно, что держатели юаневого выпуска «Роснефти» предъявили к выкупу бумаги на сумму около 14,3 млрд юаней. С другой стороны, нельзя утверждать, что этот объем был куплен на спотовом рынке в предшествующие дни.

В апреле могут возобновиться покупки валюты по бюджетному правилу, что усилит давление на курс рубля. Против рубля также будут играть повышенные юаневые ставки и снижение ключевой ставки ЦБ. Эффект от роста цен на нефть проявится с временным лагом и, вероятно, будет ограниченным.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000 1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158 001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году