Главное о рынке за неделю с 18 по 24 мая 2026 года

Акции

- Визит в Пекин не дал нового витка развития для «Силы Сибири — 2»

- Интер РАО показал результаты лучше ожиданий за счет неосновных направлений бизнеса

- Рынок США продолжает рост за счет импульса в технологическом секторе

Облигации

- Дезинфляционный тренд продолжает развитие

- ОФЗ в юанях

- Доходность гособлигаций Японии остается вблизи многолетних максимумов

- «Ястребиность» позиции ФРС усиливается

Сырье и валюты

- Нефтяной рынок: геополитика остается драйвером

- Курс рубля обновляет самые сильные уровни с февраля 2023 года

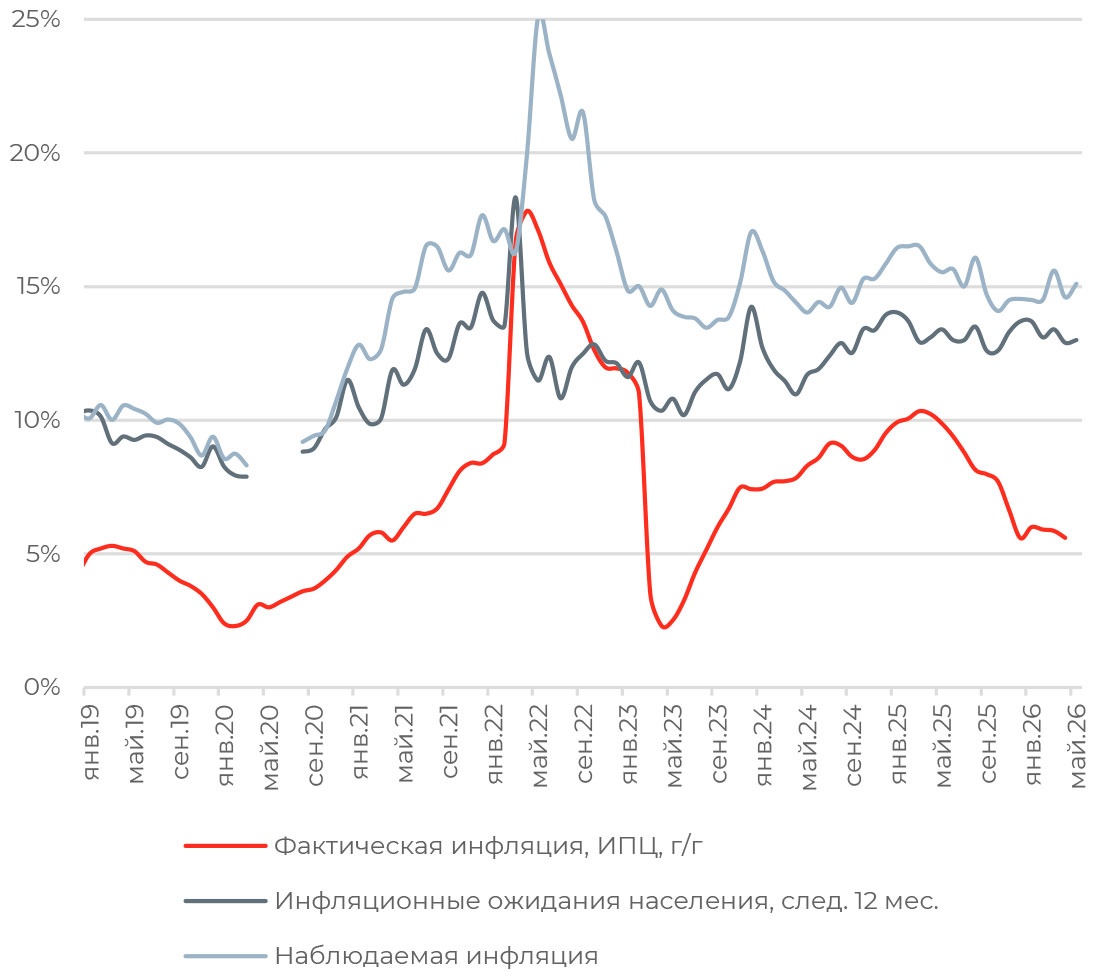

Инфляционные ожидания населения остаются повышенными

У семей с накоплениями ожидания выросли на 0,4 п. п., до 11,8%. Однако доля этой категории в числе респондентов снизилась с 39% до 34%, что могло снизить влияние на итоговый результат опроса.

В целом, динамика инфляционных ожиданий не была столь существенной, чтобы говорить об ухудшении картины или развороте тренда. Более значимо выросли оценки наблюдаемой инфляции — с 14,6% в апреле до 15,1%, и здесь большую роль сыграли семьи без сбережений.

Для Банка России майские данные вряд ли станут серьезным поводом для беспокойства. Более важными могут стать результаты мониторинга предприятий, которые выйдут 26 мая и позволят оценить ценовые ожидания бизнеса, инвестиционную активность и состояние спроса в экономике.

В ближайшие месяцы инфляция, вероятно, продолжит замедляться. Дополнительную поддержку этому тренду окажет перенос индексации тарифов ЖКХ с июля на октябрь — соответственно, риск ускорения инфляции скорее смещается на осень. Однако в летние месяцы повышательное давление на цены может оказать рост спроса на туристические услуги, а осенью — сезонное подорожание овощей и фруктов.

Акции

Российский рынок

Совет Директоров «Газпрома» рекомендовал годовому собранию акционеров не выплачивать дивиденды по итогам 2025 года. Решение хотя и было ожидаемым с учетом высокой долговой нагрузки компании и отрицательного свободного денежного потока, но усилило общее давление на акции компании.

Удар по настроениям инвесторов оказало отсутствие результатов двухдневного визита президента Владимира Путина в Пекин и встречи с Си Цзинь Пином. По итогам переговоров между лидерами России и Китая было подписано 42 совместных документа, большая часть из которых — это соглашения о сотрудничестве между университетами и СМИ. Однако самый важный и ожидаемый рынком, соглашение о строительстве газопровода «Сила Сибири — 2» и коммерческий контракт на продажу газа по нему не только не подписали, но и не упомянули ни в совместном заявлении, ни в выступлениях лидеров. Последние дни рынок удерживало именно ожидание договоренностей по газопроводу.

Интер РАО представила отчет по МСФО за I квартал 2026 года. Выручка выросла на 18,3% г/г, до 526,9 млрд руб. Позитивный эффект оказала индексация регулируемых тарифов и увеличение объемов электро- и теплогенерации.

Поддержку доходам оказали инжиниринг и энергомашиностроение в связи с началом активной фазы крупных энергетических проектов и большим участием дочерних структур в реализации инвестиционной программы Группы. Но поскольку весь рост выручки в этих сегментах пришелся на внутригрупповые операции, влияние на показатели группы было ограниченным.

EBITDA увеличилась на 3,8% г/г, до 56,7 млрд руб. Рост тарифов и цен был нивелирован увеличением расходов на топливо, покупку электроэнергии и мощности, услуги по передаче электроэнергии. Чистая прибыль снизилась на 1,5% г/г, до 46,5 млрд руб., а скорректированная чистая прибыль сократилась на 3% г/г. Давление оказало снижение процентного дохода из-за сокращения денежной позиции группы и падения эффективной ставки.

Из-за высоких капитальных вложений на уровне 45,3 млрд руб. в I квартале (+41,0% г/г) на пике инвестиционной программы свободный денежный поток Группы снизился до −43,0 млрд руб. В целом, компания остается бенефициаром программ модернизации и строительства новой генерации, а отсутствие долговой нагрузки создает возможности для увеличения EBITDA и устойчивых дивидендных выплат.

Выплата дивидендов за 2025 года ожидается в размере 0,32 руб. на акцию (доходность на уровне 10% при текущих ценах) и состоится 9 июня.

Глобальные рынки

Основные фондовые индексы США завершили неделю ростом. Dow Jones достиг своего исторического максимума — 50 579,7 пункта (+2,13% за неделю). S&P 500 демонстрирует рост восьмую неделю подряд — это самая длинная серия роста с 2023 года. Акции компаний малой капитализации и акции стоимости показали лучшие результаты, опередив крупные компании и акции роста. Russell 2000 в плюсе на 2,72% и близок к историческому максимуму, достигнутому 11 мая.

Новости о возможном соглашении между Вашингтоном и Тегераном были изменчивыми и противоречивыми, но инвесторы, по всей видимости, считают прогресс в переговорах более вероятными, чем эскалацию военных действий. После неуверенного начала недели настроения улучшились за счет большего энтузиазма в отношении компаний, связанных с искусственным интеллектом. Превзошедшие ожидания квартальные результаты Nvidia (NVDA) компенсировали неопределенность, связанную с геополитикой. Новости о выделении правительством США грантов на сумму 2 млрд долл. девяти компаниям, работающим в сфере квантовых технологий, поддержало сектор. Бенефициаром стала IBM, которая получит 1 млрд долл.

Инвесторы также оценивают потенциал предстоящих крупнейших IPO. OpenAI готовится представить проект проспекта своего IPO, запланированного на сентябрь. В настоящее время компания оценивается в 852 млрд долл., что делает ее прямым конкурентом Anthropic, оцененной в 900 млрд долл., в гонке за второе место по величине IPO в этом году после SpaceX.

SpaceX уже подала заявку на IPO, которое состоится 12 июня на бирже Nasdaq. Компания рассчитывает привлечь не менее 75 млрд долл. при оценке свыше 1,5 трлн долл. В феврале, после слияния с xAI, компания была оценена в 1,25 трлн долл. Опубликованный SpaceX проспект IPO показывает, что компания увеличила выручку в 2025 году на 33%, до 18,67 млрд долл. При этом она зафиксировала чистый убыток в размере 4,94 млрд долл. из-за крупных расходов на исследования и разработки. В 2024 году SpaceX получила прибыль в 791 млн долл.

Между тем, данные S&P Global отразили небольшое улучшение деловой активности в США в мае: композитный PMI для обрабатывающей промышленности вырос на 0,8 пункта, до 55,3, самого высокого уровня за последние четыре года, тогда как PMI для сектора услуг, наоборот, снизился до двухмесячного минимума в 50,9 пункта. Композитный индекс в результате остался стабильным, на уровне 51,7 пункта. Примечательным для промышленного PMI стал рост компонента закупочных цен до максимума с июня 2022 года. Скачки закупочных и отпускных цен обычно предшествуют резкому росту базовой инфляции, поскольку цены начинают пересматриваться, чтобы компенсировать производственные издержки.

Под давлением инфляции третий месяц подряд снижаются и потребительские настроения в США: в мае они опустились до рекордного низких 44,8 пункта. Основной причиной давления стал рост инфляционных ожиданий с 4,7% до 4,8% на ближайший год, возросшие долгосрочные инфляционные ожидания (3,9% против 3,5% в апреле) и ухудшение оценок финансового состояния.

Облигации

Рублевые облигации

Банк России представил свою оценку инфляции за апрель: рост цен составил 0,2% м/м с поправкой на сезонность, или 2,4% (SAAR) — как и ожидалось. Средний темп за три месяца и полгода составил соответственно 4,7% и 5,6% (SAAR). Как заявил регулятор, «влияние разовых факторов в апреле уменьшилось, а показатели устойчивой инфляции сложились в среднем за последние три месяца вблизи 4%».

Между тем за период 13–20 мая потребительские цены снизились на 0,02% н/н после роста на 0,07% неделей ранее. Всего с начала мая цены выросли на 0,4%, а с начала года — на 3,15%. Годовая динамика роста цен замедлилась до 5,4% г/г. Продовольственный сегмент остается драйвером дезинфляции, а стоимость непродовольственных категорий товаров растет медленнее. Устойчивая инфляция по-прежнему сконцентрирована в секторе услуг.

Несмотря на благоприятную динамику инфляции, на рынке ОФЗ преобладают осторожные настроения, поэтому заметных изменений доходностей в ближайшее время не ожидаем.

Минфин сообщил о размещении 10-летнего выпуска ОФЗ в юанях. Сбор книги заявок пройдет 28 мая, ориентир ставки купона — не выше 8,0%. Новый выпуск размещается под погашение РФ ЗО 26 Д/RUSSIA 26, которое состоится 27 мая.

В декабре Минфин уже размещал два юаневых выпуска суммарно на 20 млрд юаней — тогда рефинансировались бумаги в евро. Крупнейшими покупателями были банки (59,6%), управляющие компании (19,6%), розничные инвесторы, инвестиционные и страховые компании. C момента размещения доходность ОФЗ 29 CNY снизилась на 37 б. п., до 5,6%, тогда как доходность ОФЗ 33 CNY остается близкой к уровню размещения, на отметке 6,93%. В I квартале существенно возросла волатильность однодневных юаневых ставок, что оказало давление на валютные бумаги. И хотя юаневая ставка овернайт вернулась к околонулевым уровням, более длинные ставки остаются повышенными.

Снижение турбулентности в ставках создает благоприятные условия для нового выпуска. Дополнительным фактором поддержки становится сокращение предложения валютных корпоративных облигаций относительно 2025 года. С начала года объем валютных и квазивалютных корпоративных размещений составил 3,1 млрд руб. — это почти в три раза меньше, чем за аналогичный период прошлого года (8,6 млрд руб.).

По данным Банка России, в апреле банки получили существенный приток валютной ликвидности, это поддержит спрос на валютные активы, и банки, вероятно, вновь выступят основными покупателями юаневых ОФЗ. Спрос со стороны розничных инвесторов, наоборот, может снизиться из-за меньшего интереса домохозяйств к валютным сбережениям.

Мировые облигации

Доходность 10-летних гособлигаций Японии продолжила расти на максимальных с 1997 уровнях — на прошлой неделе ставки выросли с 2,72% до 2,76%. Несмотря на мягкие данные по инфляции, инвесторы по-прежнему опасаются стимулирующей фискальной политики, которая может потребовать более жесткой позиции Банка Японии. Тем более что данные за I квартал отразили резкое ускорение роста ВВП страны до 2,1% г/г против 0,8% в конце 2025 года и ожиданий на уровне 1,7%. Драйверами роста стали устойчивое частное потребление и чистый экспорт.

Общая инфляция в Японии в апреле составила 1,4% г/г, замедлившись с 1,5% в марте и четвертый месяц подряд оставаясь ниже целевого показателя центрального банка в 2%. Базовая инфляция составила 1,4% г/г, мягче консенсус-прогноза в 1,7% г/г и мартовского значения в 1,8% г/г. Цены на энергоносители упали в апреле на 3,9% г/г после снижения на 5,7% г/г в марте. Экономисты ожидали слабого роста цен на фоне государственных субсидий на топливо и школьное образование.

Однако Банк Японии по-прежнему ожидает ускорения инфляции в ближайшие месяцы изза перебоев в поставках нефти в связи с блокировкой Ормузского пролива. В связи с этим недавно регулятор повысил прогноз базовой инфляции на 2026 год до 2,8% г/г против 1,9% ранее. Более мягкие, чем ожидалось, данные инфляции могут отразиться на ожиданиях рынка относительно ставки Банка Японии в следующем месяце. Как следствие, иена может продолжить падение по отношению к доллару в краткосрочной перспективе. Мы ожидаем, что в ближайшие недели правительство страны объявит об увеличении субсидий на услуги энергоснабжения, чтобы сдержать общую инфляцию.

Протоколы апрельского заседания ФРС подчеркнули усиление опасений по поводу инфляции среди политиков. В целом «минутки» отразили схожесть мнений чиновников о необходимости более длительного периода высоких процентных ставок. При этом большинство членов FOMC указали на то, что дальнейшее ужесточение монетарной политики может быть уместным, если инфляция в ближайшее время останется выше целевых 2%. Напомним, что в апреле рост общего CPI ускорился до 3,8% г/г. Также примечательно, что многие представители регулятора призывали дать сигнал о том, что следующим шагом изменения ставки может стать ее повышение.

Хотя следующее заседание ФРС в июне будет проходить уже во главе с новым председателем, Кевином Уоршем, это вряд ли изменит тенденцию к растущему числу чиновников, опасающихся ускорения инфляции, равно как и любых разговоров о снижении ставки.

Сырье и валюты

Сырьевые активы

За минувшую неделю цена на нефть марки Brent опустилась на 5,23%, до 103,54 долл. за баррель. Стоимость сорта WTI снизилась на 8,36%, до 96,6 долл. за баррель. Котировки снизились на фоне сообщений о том, что США и Ирану удалось сблизить позиции по вопросу заключения перемирия. Дональд Трамп заявил, что по просьбе глав государств Персидского залива временно отложил атаку на Иран, а также что США находятся на завершающем этапе переговоров с Ираном.

Тем временем Сенат США выдвинул резолюцию, призванную заставить президента Трампа вывести войска из Ирана или получить одобрение Конгресса на дополнительные действия. Однако данная резолюция должна быть одобрена Палатой представителей, и даже если это произойдет, Трамп может в итоге наложить на нее вето.

Несмотря на признаки прогресса, отмеченные обеими странами, а также прибытие в Иран катарской переговорной группы и сообщений о визите в Иран главнокомандующего пакистанской армией, разногласия между сторонами по-прежнему сохранялись. Позднее, в конце недели поддержку ценам также оказали сообщения о том, что Дональд Трамп может рассмотреть возможность новых ударов по Ирану.

По сообщениям СМИ, в выходные Иран и США вновь рассматривали проект меморандума, который предполагает продление режима прекращения огня на 60 дней и открытие Ормузского пролива. Однако Дональд Трамп заявил, что не будет торопиться со сделкой, а блокада Вашингтоном иранских портов будет действовать до тех пор, пока соглашение не будет заключено. Согласно иранскому агентству Tasnim, проект может быть сорван из-за того, что США препятствуют реализации некоторых ключевых пунктов.

Данные биржи ICE отражают сокращение чистых длинных позиций по Brent на 10 517 лотов за последнюю неделю, до 335 288 лотов, главным образом из-за увеличения новых коротких позиций на рынке.

Между тем данные Baker Hughes показывают, что количество действующих нефтяных буровых установок в США за последнюю неделю увеличилось на 10 и достигло 425, максимума с июля 2025 года. Это самый большой недельный прирост с февраля 2023 года. Между тем, по данным Primary Vision, спред между ценами на гидроразрыв пласта за неделю подскочил, что свидетельствует о продолжающемся росте буровой активности. США экспортируют рекордные объемы нефти с начала войны в Иране, поскольку покупатели ищут альтернативные источники поставок. Однако большая часть увеличения объемов экспорта обусловлена сокращением запасов, а не ростом нового предложения.

Валюты

Курс рубля продолжил тренд на укрепление, обновив минимумы с февраля 2023 года. USD/RUB опускался ниже 71, CNY/RUB достигал по официальному курсу 10,39, в паре с евро рубль укреплялся до 81,98. Торговая активность была выше обычного уровня.

Ключевой драйвер укрепления рубля — увеличение притока валютной выручки от экспорта нефти. Скачок цен на нефть и сужение дисконта Urals начинает проявляться в увеличении экспортных притоков с ожидаемым лагом в два месяца. Продажи валюты со стороны нетто-продавцов — нефинансовых компаний — в апреле выросли в два раза, до 29,8 млрд долл., это существенно выше среднемесячного уровня предыдущих шести месяцев.

Одновременно спрос на валюту был слабым. Потребители не спешили формировать валютные сбережения, импортеры не наращивают закупки в условиях меньшего потребительского спроса и бизнес-инвестиций.

Нефтяной экспорт получает «открытое окно» за счет продления лицензии OFAC на морские поставки российской нефти (отгруженной на танкеры до 17 апреля) еще на 30 дней. Это окажет дополнительную поддержку рублю в ближайшие месяцы. Хотя Минфин, вероятнее всего, увеличит объемы покупок валюты в июне, этот фактор будет компенсирован за счет притока нефтегазовых доходов.

Минфин, как мы отметили в блоке «Российские облигации», объявил о планируемом размещении выпуска ОФЗ в юанях с погашением через 10 лет. Это станет ощутимым фактором для валютного рынка — в зависимости от того, увеличится или уменьшится объем валютных суверенных облигаций, это может повлиять на спрос на валюту

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году