Главное о рынке за неделю с 19 по 25 января 2026 года

Акции

- Результаты «Сбера» за декабрь и весь 2025 год

- НОВАТЭК: нейтральные результаты за 2025 год

- Усиление волатильности на рынке США

Облигации

- Инфляция ускоряется из-за разовых факторов

- Минфин сохраняет осторожные темпы привлечений

- ЦБ Турции переходит к более осторожным темпам снижения базовой ставки

Сырье и валюты

- Резкий рост цен на природный газ в США может быть кратковременным

- Валютные операции Минфина: влияние на рубль

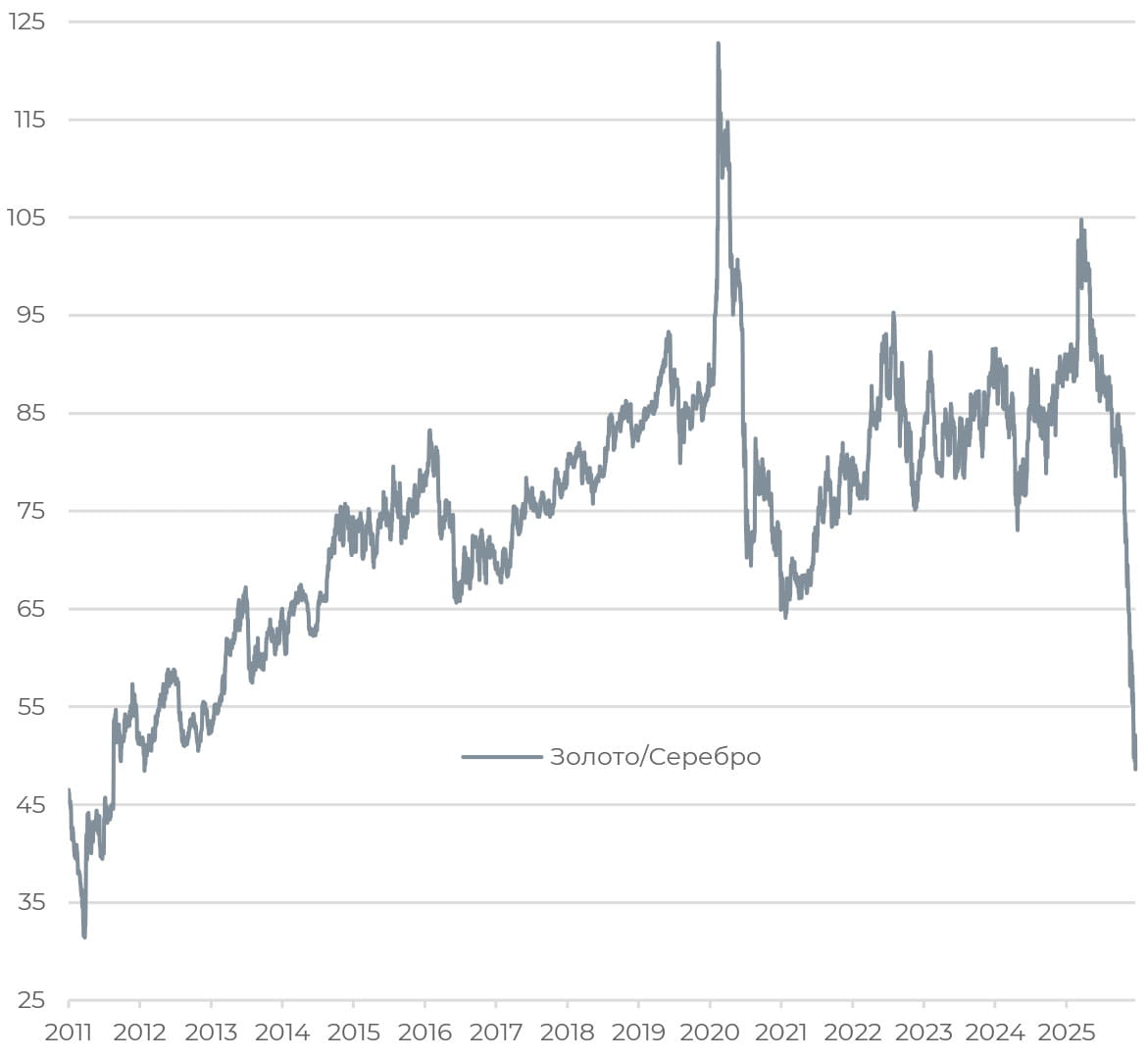

Цена на серебро превысила 100 долл. за унцию, золото преодолело отметку в 5 000 долл.

Спрос на активы-убежища подпитывается усилением геополитической напряженности, в том числе неопределенностью в отношении позиции Вашингтона по Гренландии и сохраняющимися опасениями по поводу потенциальной эскалации конфликта между США и Ираном.

Ослабление доллара США, снижение реальных доходностей и внутриполитическая неопределенность поддерживают интерес инвесторов к твердым активам. Рост активности покупок драгоценных металлов розничными инвесторами через доступные ETF и производные инструменты усиливает колебания котировок.

Двойной статус серебра как инвестиционного и промышленного металла при относительно меньшем объеме рынка обуславливают более высокую волатильность цен на серебро в сравнении с золотом. Дополнительно повышательное давление на котировки оказывают опасения более жесткого структурного дефицита серебра из-за низкой эластичности предложения. 70% добываемого в мире серебра — это «побочный продукт» добычи меди, цинка и золота. Поэтому сектор не может быстро реагировать на рост цен наращиванием предложения. Это сохраняет проблему дисбаланса на рынке и подпитывает рост биржевых цен.

Акции

Российский рынок

«Сбер» опубликовал отчет за декабрь и 2025 год по РПБУ, показав устойчивые результаты. За год чистая прибыль выросла на 8,4% г/г, до 1,69 трлн руб. при рентабельности капитала в 22,1%. Основной доход вырос на 13% за счет вклада чистого процентного дохода (+17,7% г/г). Чистый комиссионный доход вырос на 2,6%.

Кредитный портфель на конец декабря вырос на 9% с начала года, до 49 трлн руб., за счет расширения корпоративного (+12,5%) и розничного кредитования (+9%). Расходы на резервирование снизились на 20,3% г/г, стоимость риска осталась неизменной в годовом сопоставлении — на уровне 1,5%, что соответствует целям менеджмента по МСФО на год. В декабре стоимость риска выросла до 1,9% из-за кратного увеличения отчислений в резервы.

Коэффициент достаточности общего капитала Н1.0 улучшился на 60 б. п. г/г, до 13,5% при регуляторном минимуме в 8%. Высокий запас по капиталу позволяет выплатить дивиденды за 2025 год с доходностью примерно 12% годовых. 10 февраля банк представит результаты за январь по РПБУ, 26 февраля — отчет по МСФО за 2025 год.

«Сбер» стал владельцем 41,9% производителя микроэлектроники ГК «Элемент», выкупив 37,6% акций у ПАО АФК «Система» и 4,3% у миноритариев. Сделка отвечает стратегии «Сбера» в развитии собственной экосистемы, основанной на высоких технологиях.

НОВАТЭК опубликовал предварительные операционные результаты за 2025 год. Общая добыча углеводородов выросла на 0,9% г/г, до 673 млн баррелей нефтяного эквивалента (БНЭ). Добыча природного газа выросла на 0,6% и составила 84,6 млрд куб. м. Общий объем реализации природного газа, включая СПГ, составил 76,6 млрд куб. м, на 1,5% ниже аналогичного показателя годом ранее. Добыча жидких углеводородов выросла на 2,3% г/г, до 14,1 млн тонн. Общий объем реализации жидких углеводородов составил 17,9 млн тонн (+8,9%).

Результаты выглядят нейтрально. Компании удалось сохранить стабильный уровень добычи, несмотря на сложную внешнюю конъюнктуру и экспортные ограничения. Сезонное оживление в IV квартале поддержало объемы, хотя годовая динамика остается плоской. Результаты пока не отражают вклада от «Арктик СПГ — 2» из-за недавнего запуска и логистических сложностей. Проект может стать драйвером роста в этом году.

Глобальные рынки

Короткая праздничная неделя оказалась волатильной для индексов США. Dow Jones и S&P500 потеряли 0,53% и 0,35% соответственно, Russell 2000 снизился на 0,32%, однако NASDAQ 100 завершил торги небольшим ростом — на 0,23%. В начале недели S&P500 показал самое сильное дневное падение с октября из-за возобновившихся опасений возникновения нового витка торговой войны на фоне заявлений Дональда Трампа о введении новых тарифов на импорт из стран ЕС, выступивших против покупки Гренландии или иного формата контроля США над ней. Однако в середине недели аппетит к риску восстановился после того, как Трамп смягчил свою позицию и объявил о наличии рамочного контура сделки с ЕС.

Итоговая, третья оценка ВВП США за III квартал отразила более сильный рост экономики — на 4,4% кв/кв в годовом исчислении против предыдущей оценки в 4,3% и темпов в 3,8% за II квартал. Показатели экспорта и инвестиций были пересмотрены вверх, но вклад потребления домохозяйств остался прежним — на уровне 3,5%.

Таргетируемый ФРС базовый ценовой индекс РСЕ в ноябре продолжил рост на 0,2% м/м, как и ожидал рынок, годовые темпы ускорились с 2,7% до 2,8%. При этом реальные располагаемые доходы выросли на 0,1% м/м, реальные расходы увеличились на 0,3%.

Устойчивость инфляции выступает аргументом в пользу сохранения ставки ФРС на заседании 27–28 января, тем более что ситуация на рынке труда стабильна — темпы найма остаются умеренными, а работодатели не сокращают количество рабочих мест. Количество новых заявок на пособие по безработице выросло за последнюю неделю меньше, чем ожидали экономисты, а средний показатель за четыре недели снизился до самого низкого уровня за последние два года.

Индекс потребительских настроений от университета Мичигана улучшился с 52,9 до 56,4 пунктов в январе, однако текущее значение более чем на 20% ниже, чем в прошлом году, поскольку потребители по-прежнему испытывают давление из-за рост цен и перспективы ухудшения условий занятости.

Облигации

Рублевые облигации

В период с 13 по 19 января рост потребительских цен замедлился до 0,45% против 1,26% за первые 12 дней года (или 0,73% в пересчете на неделю). Годовые темпы ускорились до 6,4% с 6,2% ранее. Накопленный с начала года рост ИПЦ достиг 1,72%. Повышенная инфляция отражает эффект поднастройки цен в ряде категорий и стоимости ЖКХ к подъему НДС, а также более ощутимое подорожание овощей и фруктов после необычно слабой динамики декабря.

Ранее ЦБ оценил инфляцию за декабрь в 2,6% на сезонно скорректированной основе в пересчете на год, а темпы роста по итогам 2025 года — в 5,6%. Фактором ускорения роста цен стали вторичные эффекты из-за повышения НДС и снижения порога доходов для применения упрощенной системы налогообложения. Рост инфляционных ожиданий стимулировал домохозяйства совершать покупки заранее, что усилило ценовое давление.

В начале прошлой недели В ОФЗ возобновилась коррекция, однако к четвергу потери были частично отыграны, а в пятничные торги котировкам удалось стабилизироваться. Ставки коротких бумаг поднялись на 25–50 б. п., для средних сроков доходности прибавили 10–20 б. п., на длинном отрезке кривой доходности остались в пределах 14,8–15%.

Минфин разместил фиксированные ОФЗ на сумму 75 млрд руб. по номиналу, выполнив квартальный план на 5,7%. Для более равномерного выполнения плана ведомству нужно было бы привлекать 117,9 млрд руб. в неделю. Из-за сокращения доступных бумаг для крупных размещений Минфин может прибегнуть к эмиссии новых выпусков или дополнительной эмиссии действующих бумаг.

Ранее ведомство прокомментировало свою стратегию размещений на год, подтвердив сохранение приоритета длинным бумагам с фиксированной ставкой. Директор департамента госдолга Минфина Денис Мамонов сообщил, что «долгосрочная задача на обозримые несколько лет — снизить долю флоатеров до 25–30% портфеля».

Позднее замминистра финансов Владимир Колычев охарактеризовал заложенный на этот год в бюджет прогноз ненефтегазовых доходов как консервативный и реалистичный и сообщил, что министерство не рассчитывает в связи с этим расширять программу заимствований.

Еврооблигации

Центральный банк Турции снизил базовую ставку на 100 б. п., до 37%. Темпы снижения базовой ставки стали осторожнее в сравнении с 150 б. п. в декабре и оказались более консервативными, чем предполагал консенсус среди экономистов. Впрочем, решение создало оптимистичный тон в отношении оценок инфляции — более осторожный подход сохраняет жесткость ДКП и снижает риск того, что инфляция развернется к ускорению.

Турецкий регулятор продолжает смягчать политику вслед за замедлением инфляции: в декабре темпы достигли самого низкого уровня с ноября 2021 года, составив 30,89%. Хотя прогнозные 25–29% на конец 2025 года не достигнуты, а устойчивость инфляции в начале 2026 года была ожидаемой. Ранее глава Банка Турции Фатих Карахан предупреждал, что в ближайшие два месяца данные по инфляции могут быть смешанными из-за роста цен на продовольствие и сезонных факторов. Инфляция в Турции обычно ускоряется в январе-феврале из-за ежегодной индексации минимальной заработной платы и налогов на товары (топливо, табак и алкоголь). Изменения в методологии расчета CPI также могут отразиться в волатильности данных.

Базовая инфляция, впрочем, остается ограниченной, замедление роста цен в услугах устойчиво, а индикаторы за последний квартал указывают на то, что условия для потребительского спроса поддерживают процесс дезинфляции. Опрос профессиональных участников рынка от ЦБ Турции в январе отразил снижение инфляционных ожиданий до 26,96% на следующие 12 месяцев. Ожидания на конец 2026 года немного снизились, до 23,2%, а на следующие 24 месяца — до 16,94% против 17,45% месяцем ранее.

На конец года базовая ставка может составить 27,5%. Это предполагает сохранение текущих темпов либо ускорение в снижении ставки на каждом из заседаний. Снижение процентных ставок и менее жесткая фискальная политика поддержат внутренний спрос в 2026 году. Рост ВВП может составить 3–3,4%.

Сырье и валюты

Сырьевые активы

За неделю спотовые цены на природный газ в США (Henry Hub) подскочили на 70%, до 5,3 долл. за 1 млн британских термальных единиц (БТЕ) — это максимальное значение с начала года. В этот понедельник цены поднимаются выше 6 долл. за 1 млн БТЕ, прибавляя внутри дня более 16%. Фактором роста цен стало ожидание экстремально низких температур на большей части континентальной территории США и объявление на этой неделе чрезвычайного положения в ряде штатов из-за арктического шторма.

Помимо увеличения спроса на отопление, шторм может привести к сокращению поставок из-за охлаждения жидкого трубопроводного газа. Участники рынка также закладывали в цены риск перебоев в добыче в Пермском бассейне на западе Техаса и в Нью-Мексико и на сланцевом месторождении Хейнсвилл на северо-западе Луизианы и востоке Техаса. По оценкам Bloomberg New Energy Finance (BNEF), добыча природного газа в США за последние 5 дней сократилась более чем на 11 млрд куб. футов в сутки.

Впрочем, запасы газа в США перед началом шторма были довольно высокими и по состоянию на 16 января превышали прошлогодний уровень на 4,8%, среднее пятилетнее значение — на 6,1%. Потенциальное снижение промышленного спроса на газ может сгладить давление на цены, поскольку некоторые предприятия могут сократить или приостановить работу из-за непогоды. Если после окончания шторма длительных перебоев в добыче и поставок не будет, то рост котировок окажется кратковременным. Негативным фактором для котировок газа в США в краткосрочной перспективе может стать экспирация февральских фьючерсов. Минэнерго США прогнозирует снижение спроса на газ в марте на 15% м/м.

Напряженная ситуация в США вызывает опасения на рынке и по поводу возможных перебоев поставок СПГ в Европу. Частично это объясняет рост котировок газа на хабе TTF на 8,5% за минувшую неделю — в цены закладываются более холодная, чем обычно, погода и низкая заполненность газовых хранилищ — на 46% при среднем пятилетнем показателе в 61%. Наращивание закупок газа странами ЕС для пополнения хранилищ может поддержать цены в этом году.

Валюты

Рубль укрепился к доллару США на 2,5% по итогам недели по официальному курсу ЦБ, укрепление к китайскому юаню составило 2,8%. Основное движение в биржевых котировках юаня, скорее всего, было связано с позитивным геополитическим фоном и новостями о прогрессе в переговорном процессе по российско-украинскому конфликту.

Поддержку курсу оказывают крупные совокупные продажи валюты со стороны Минфина и Банка России. Эти объемы компенсируют сокращение экспортных доходов. Данные по платежному балансу за 11 месяцев прошлого года отразили плавное снижение экспорта и увеличение импорта, из-за чего торговый баланс снизился до минимальных значений с начала года. При этом компонент финансового счета также не дает объяснений укрепления рубля в конце года.

Полагаем, что определяющими факторами динамики рубля остаются валютные операции ЦБ и Минфина, поддержание высоких реальных ставок в экономике и геополитические ожидания.

Японская иена резко укрепилась к доллару до 154 USD/JPY после того, как курс колебался несколько дней вблизи 158. Это произошло несмотря на решение Банка Японии сохранить базовую ставку на уровне 0,75% после декабрьского повышения. Причинами стали спекуляции о возможных действиях США и Японии по поддержке японской валюты. Это создает угрозу сворачивания операций carry trade, что традиционно провоцирует отток капитала из рисковых активов.

Недавняя волна падения курса иены подтолкнула Банк Японии повысить прогноз по базовой инфляции на 2026 год с 2,0% до 2,2%, что открывает регулятору пространство для более активного повышения базовой ставки.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году