Главное о рынке за неделю с 23 по 29 марта 2026 года

Акции

- Высвобождение оборотного капитала поддержало свободный денежный поток НЛМК

- ЦИАН: сильные результаты, позитивный прогноз на 2026 год

- Напряженность на Ближнем Востоке продолжает сдерживать аппетит к риску

Облигации

- Минфин ускорил темпы заимствований, квартальный план перевыполнен

- Инфляция начинает испытывать влияние валютной волатильности и роста цен на нефть

- Гособлигации Японии под давлением опасений инфляции и замедления роста экономики

Сырье и валюты

- Риски расширения ближневосточного конфликта остановили снижение нефтяных котировок

- Минфин оказал поддержку рублю

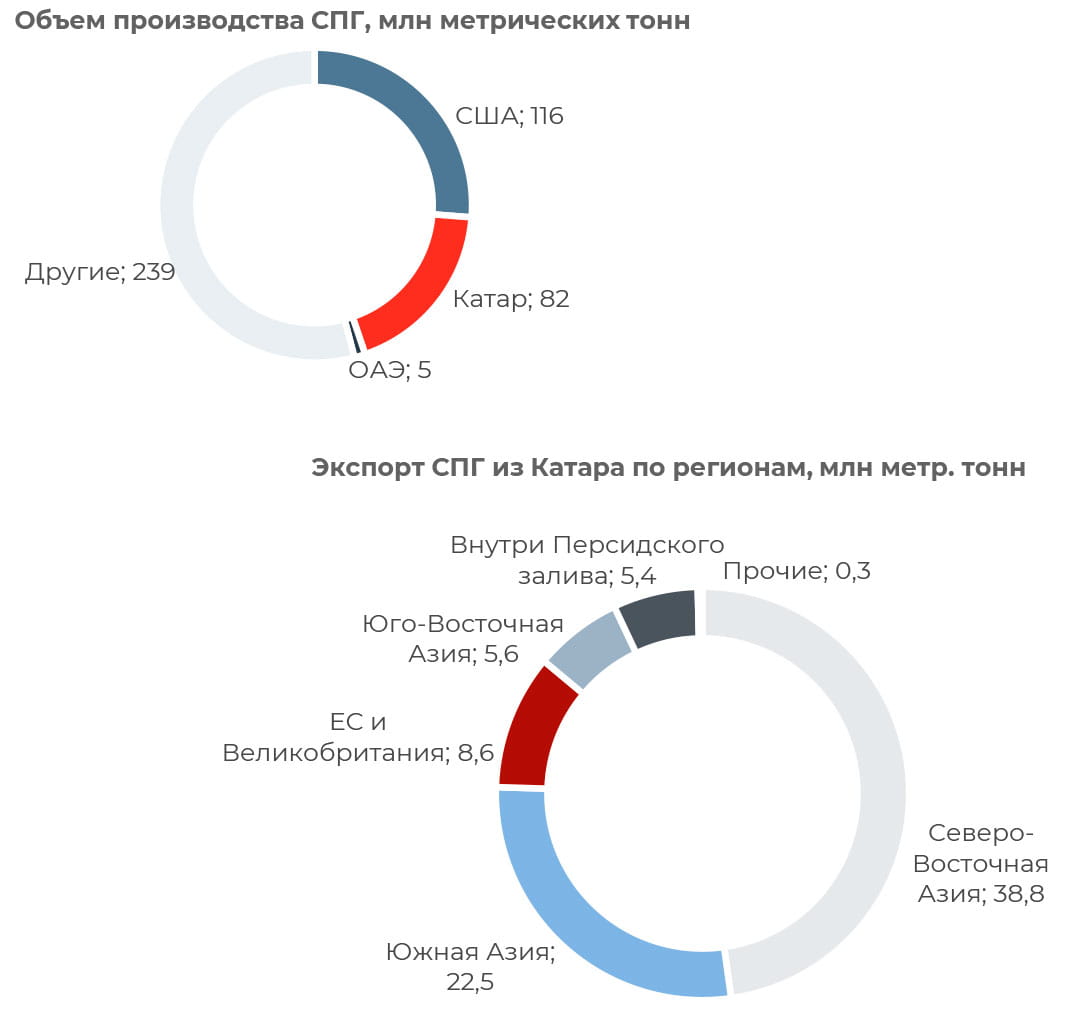

Приостановка поставок из Катара подстегивает цены на СПГ

Катар обеспечивает 20% поставок СПГ на мировой рынок, но из-за конфликта на Ближнем Востоке страна лишилась части своих мощностей по производству СПГ и возможности отгружать сжиженный метан на мировой рынок с действующих проектов.

Глава QatarEnergy заявил, что 2 из 14 линий по производству СПГ были повреждены в результате конфликта на Ближнем Востоке и потребуется от 3 до 5 лет для их полного восстановления. Суммарная мощность поврежденных линий составляет около 13 млн тонн, что эквивалентно 3% глобального экспорта СПГ. Катар продает 90–95% СПГ через долгосрочные контракты. Глава QatarEnergy уже заявил, что компания будет вынуждена объявить форс-мажор по некоторым договорам.

На этом фоне стоимость газа в ЕС за март поднялась на 35,5% и в моменте превышала 800 долл. за 1 тыс. куб. м. Сейчас апрельский фьючерс на природный газ в хабе TTF торгуется на уровне 674,8 долл. за 1 тыс. куб. м.

Крупнейшими потребителями СПГ из Катара являются страны Азии. Так, его доля в общем импорте СПГ в Китае составляет 30% (20 млн тонн в 2025 году), а Индии — около 50%.

В условиях, когда Азия лишилась СПГ из Катара, а часть австралийских поставок газа также выпадает, Европе придется конкурировать за СПГ из США с азиатскими покупателями. При этом с 25 апреля в ЕС закрывается возможность покупать на споте (по краткосрочным контрактам) российский СПГ. Поскольку Катар еще нескоро вернется к привычному объему производства СПГ, это может подстегивать цены на региональных газовых рынках, даже с поправкой на низкую зависимость ряда стран ЕС от поставок QatarEnergy.

Акции

Российский рынок

НЛМК представила отчет по МСФО за 2025 год. Результаты были ожидаемо слабыми в условиях затяжного кризиса в отрасли. Выручка за II полугодие сократилась на 15% г/г, до 393 млрд руб. EBITDA снизилась на 44% г/г, до 56 млрд руб. при рентабельности на уровне 15% против 22% за аналогичное полугодие 2024 года.

Свободный денежный поток составил 30 млрд руб., доходность по показателю оценивается в 5%. Высвобождение оборотного капитала (29 млрд руб.) поддержало показатель, без этого фактора свободный денежный поток был бы околонулевым. С учетом сложной конъюнктуры внутреннего рынка стали мы не ожидаем распределения дивидендов по итогам 2025 года.

Цены на экспортных направлениях также пока не показывают признаков улучшения. На внутреннем рынке спрос в начале 2026 года продолжает снижаться даже при низкой базе прошлого года.

ЦИАН представил отчетность за 2025 год. Компании удалось достичь верхней границы прогнозного диапазона по росту выручки — показатель вырос на 16,7% г/г, до 15,2 млрд руб. По итогам IV квартала выручка выросла на 21%. Ожидания изменения условий льготной ипотеки оживили спрос на рынке жилья. Основной вклад в рост выручки в прошлом году внесли лидогенерация и вторичный рынок, где сохраняется высокий темп роста (+11,8%).

Рентабельность по EBITDA снизилась до 23,6% против 24,7% в 2024 году, менеджмент связывает это с ростом расходов на маркетинг в IV квартале. Впрочем, итоговый результат оказался лучше собственных ожиданий компании. Прибыль по итогам года составила 2,9 млрд руб. (+16,2% г/г) за счет положительного операционного рычага и размещения свободных денежных средств в РЕПО.

Денежные средства на конец года составили 6,1 млрд руб., это позволяет компании выплатить дивиденды в размере 50 руб. на акцию. В течение года ЦИАН может объявить промежуточные выплаты по результатам II и III кварталов, которые могут составить около 30 руб. на акцию, исходя из дивидендной политики, предусматривающей распределение 60–100% чистой прибыли.

Планы менеджмента на 2026 год предполагают ускорение роста выручки до 17 — 22% и повышение рентабельности по скорректированной EBITDA до 30%.

Глобальные рынки

Индексы США завершили неделю разнонаправленно. Относительно спокойный экономический календарь позволил инвесторам сосредоточиться на геополитических новостях, динамике цен на нефть и продолжающемся давлении в акциях крупных технологических компаний.

Индексы S&P MidCap 400 и Russell 2000 завершили неделю небольшим ростом, на 0,44% и 0,46% соответственно, прервав четырехнедельную серию падений. S&P500 (-2,12%), Dow Jones (-0,9%) и NASDAQ Composite (-3,23%) завершили неделю снижением пятую неделю подряд. Акции крупных компаний показали лучшую динамику, опередив акции компаний роста третью неделю подряд.

Уолл-стрит пересматривает оценки состояния экономики США, ожидая более низких темпов роста ВВП, более высокого уровня инфляции и безработицы. Moody’s оценивает вероятность рецессии в США в 2026 году в 48,6%, Goldman Sachs повысил аналогичную оценку до 30%.

Банковский комитет Сената США планирует на неделе, начинающейся 13 апреля, провести слушания по выдвижению Кевина Уорша на пост председателя ФРС. Сейчас участники рынка фьючерсов не закладывают в цены вероятность снижения ключевой ставки в этом году из-за риска усиления инфляции.

Предварительные данные S&P Global отразили снижение сводного индекса PMI до минимума с апреля прошлого года, 51,4 пунктов после 51,9 в феврале. Ухудшение произошло из-за более быстрого сокращения экспортных заказов на фоне возросшей геополитической неопределенности. Хотя индикатор остается в зоне роста, динамика указывает на замедление деловой активности второй месяц подряд. Текущие значения соответствуют росту ВВП на 1% в годовом исчислении.

Между тем потребительские настроения ухудшились сильнее, чем ожидалось: соответствующий индекс от университета Мичигана снизился с 56,6 пунктов до 53,3. Ухудшение настроений носило широкий характер вне зависимости от партийной принадлежности и возрастной группы, хотя наиболее сильно затронуло семьи со средним и высоким доходом. Давление на настроения оказал рост инфляционных ожиданий (с 3,4% до 3,8%) и опасения относительно экономического роста в связи с конфликтом в Иране. Ожидания по ценам на бензин поднялись до максимума с июня 2022 года.

Облигации

Рублевые облигации

Минфин разместил ОФЗ на 123,8 млрд руб. на первичном рынке против 200 млрд руб. неделей ранее, объемы соответствовали среднему уровню I квартала. Соотношение поданных и одобренных заявок составило 1,6 — это максимум за последние три недели. По итогам квартала Минфин привлек чуть более 1,31 трлн, перевыполнив план заимствований, действующая годовая программа выполнена на четверть.

Самым успешным оказался аукцион по выпуску ОФЗ-ПД-26245 (сентябрь-2035), на котором было размещено 100 млрд руб. по номиналу (94,3 млрд руб. в денежном выражении) со средневзвешенной доходностью 14,70% и премией к закрытию понедельника 4 б. п. На аукционе ОФЗ-ПД-26230 (март-2039) было размещено 23,8 млрд руб. по номиналу со средневзвешенной доходностью 14,47% и премией к закрытию понедельника 16 б. п.

Доходности десятилетних ОФЗ выросли на 10 б. п., до 14,65%. В целом на коротком участке кривой доходности снизились на 33 б. п., однако на дальнем конце сдвинулись вверх на 24 б. п.

Отчасти смене настроений на рынке облигаций способствовало ускорение недельной инфляции до 0,19% в период с 17 по 23 марта против 0,08% неделей ранее. Ускорение темпов обусловлено ростом цен на импортные товары и удорожанием бензина — ослабление рубля и рост мировых цен на нефть уже начинают оказывать влияние на динамику цен. Впрочем, с начала месяца потребительские цены выросли лишь на 0,41% против роста на 0,65% м/м в марте прошлого года. Динамика базовой инфляции при этом существенно не изменилась. В целом траектория развивается ниже прогноза ЦБ на уровне 6,3% на конец I квартала.

Сохранению сдержанного роста цен поспособствует негативная динамика в промышленном производстве: в феврале соответствующий индекс упал на 0,9% г/г после спада на 0,8% в январе, тогда как консенсус предполагал рост ан 0,9% г/г. Добывающая промышленность прибавила 0,9% к слабой базе прошлого года. В обрабатывающем секторе спад сохранился в большинстве отраслей, за исключением традиционных лидеров — сегментов, связанных с госзаказом, и фармацевтики.

Еврооблигации

Рост цен на нефть оказывает давление на настроения инвесторов в отношении Японии, поскольку страна сильно зависит от импорта энергоносителей. Участники рынка начинают закладывать в цены опасения по поводу увеличения издержек для бизнеса, замедления экономического роста и потенциального сокращения потребительских расходов. Доходность 10-летних государственных облигаций Японии выросла за последнюю неделю с 2,26% до 2,37%, следуя за ростом доходностей гособлигаций в других крупных западных экономиках.

Правительство Японии приняло решение направить около 800 млрд иен (около 5,3 млрд долл.) из резервного фонда на сдерживание цен на бензин и другие виды топлива на фоне обострения ситуации вокруг Ирана. Страна также начала выводить на рынок часть стратегических запасов нефти.

Рынок также допускает возможность нормализации политики Банка Японии (BoJ), хотя регулятор, вероятно, сохранит осторожность и сосредоточится на базовой инфляции, подпитываемой ростом заработной платы, а не на реагировании на краткосрочное ценовое давление, вызванное удорожанием сырьевых товаров. На мартовском заседании BoJ оставил ставки без изменений, но сохранил за собой открытой возможность повышения ставки в апреле.

Тем более снижение потребительской инфляции в Японии, вероятно, носит временный характер с учетом сохраняющегося давления в ценах на нефть. Так, базовый общенациональный индекс потребительских цен в феврале вырос на 1,6% г/г, против консенсус-прогноза на уровне 1,7% и роста на 2,0% в январе. Замедление в значительной степени объясняется мерами правительства по поддержке энергетического сектора, включая субсидии на электроэнергию и газ. Банк Японии указал, что инфляция может временно снизиться за счет этих мер, хотя ценовое давление, вероятнее всего, сохранится.

Сырье и валюты

Сырьевые активы

Цена на нефть марки Brent осталась по итогам недели вблизи 112 долл. за баррель, стоимость марки WTI поднялась выше 100 долл. за баррель в этот понедельник. Военные действия США в Иране продолжаются пятую неделю, и признаков скорого начала мирных переговоров по-прежнему мало. Иран на прошлой неделе разрешил десяти нефтяным танкерам пройти через Ормузский пролив. Президент США Дональд Трамп назвал это решение «подарком для США», использовав его в качестве повода продлить паузу в атаках на энергетические объекты Ирана на 10 дней, до 6 апреля. Это оказало давление на котировки.

Однако снижение цен было сдержано опасениями по поводу возможной наземной операции США. Ранее США сообщили о прибытии в регион около 3 500 военнослужащих на борту военного корабля USS Tripoli. Как сообщает Washington Post, Пентагон готовится к наземным операциям в Иране, которые могут продлиться несколько недель. Риторика Дональда Трампа вновь приобретает агрессивность. В воскресенье президент США заявил, что предпочел бы «завладеть нефтью в Иране», сравнив потенциальный шаг с ситуацией в Венесуэле, и не стал исключать того, что США могут совершить попытку захвата острова Харк — главного иранского центра экспорта черного золота.

В выходные йеменские хуситы нанесли баллистические ракетные удары по Израилю, что вызвало опасения по поводу расширения масштаба конфликта в регионе. Ранее хуситы пригрозили закрыть для США и Израиля Баб-эльМандебский пролив, ведущий в Красное море. Группировка хуситов регулярно атакует торговые суда в проливе.

«Экстренные» баррели нефти в рамках программы МЭА начинают постепенно выходить на рынок, но остаются ограниченными в сравнении с масштабом перебоев. Франция выпустила около 580 тыс. баррелей нефтепродуктов в рамках программы, что составляет 4% обязательства страны в размере 14,5 млн баррелей.

Напряженность на физическом рынке очевидна в форвардной кривой, при этом спред по ближайшим контрактам на Brent находится в глубокой бэквордации. Спекулятивный интерес остается высоким. Чистые длинные позиции на Brent га бирже ICE сократились на 21,58 тыс. лотов, до 407 тыс. по состоянию на прошлый вторник.

На этой неделе фокус внимания будет сосредоточен на новостях о возможных переговорах США и Ирана, а также встрече стран ОПЕК+ 5 апреля. Оцениваем вероятность начала наземной операции США как низкую, это может начать вновь оказывать давление на котировки.

Валюты

Рубль на прошлой неделе укрепился на 3,4% по отношению к доллару США и на 3,98% в паре с китайским юанем. Укреплению способствовала стабилизация ставок однодневного юаневого свопа и новости вокруг параметров бюджетного правила. Замминистра финансов Владимир Колычев заявил, что в 2026 году бюджетное правило не изменится, а цена отсечения остается на уровне 59 долл. за баррель. Новые параметры объявят до начала бюджетного цикла 2027–2029 годов (обычно это конец лета — начало осени).

Ведомство также продлило паузу в валютных операциях по бюджетному правилу до лета, чтобы избежать дисбалансов на рынке и сгладить влияние лагов поступления экспортной выручки и покупкой/продажей валюты. Рассматриваем это как позитивный фактор для рубля. Если учесть рост стоимости нефти за последний месяц, то по возвращении на рынок Минфин из продавца валюты стал бы покупателем.

Большему укреплению российской валюты помешали новости об атаке на экспортные терминалы нефти в Усть-Луге и Приморске, через которые проходит около 40% российской нефти. Если на этой неделе появятся сообщения, что экспортные терминалы в Ленинградской области смогут восстановить работу в ближайшее время, это поддержит рубль.

Общество с ограниченной ответственностью «Управляющая компания «Альфа Капитал» Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21 000 1 00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия Лицензия на осуществление деятельности по управлению ценными бумагами № 077 08158 001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации УК «Альфа Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа Капитал» в любое время без предварительного уведомления ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу 123001 Москва, ул Садовая-Кудринская, д 32 стр 1 телефоны 783 4 783 8 800 200 28 28 а также на сайте ООО УК «Альфа Капитал» www alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году