Главное о рынке за неделю с 25 по 31 мая 2026 года

Акции

- ВТБ: результаты по МСФО за январь—апрель, дивиденды и допэмиссия

- США не будут вводить пошлины на импорт палладия из России

- Nvidia поддерживает рост широкого рынка США

Облигации

- Дефляционный импульс в экономике прервался, а промышленное производство продолжает замедляться

- Минфин закрыл книгу заявок по юаневым ОФЗ

- Инфляция в ФРС замедляется, но представители ФРС сохраняют осторожный тон

Сырье и валюты

- Нефтяные котировки падают на фоне сообщений о сближении позиций США и Ирана

- Ключевые факторы динамики рубля на ближайший месяц

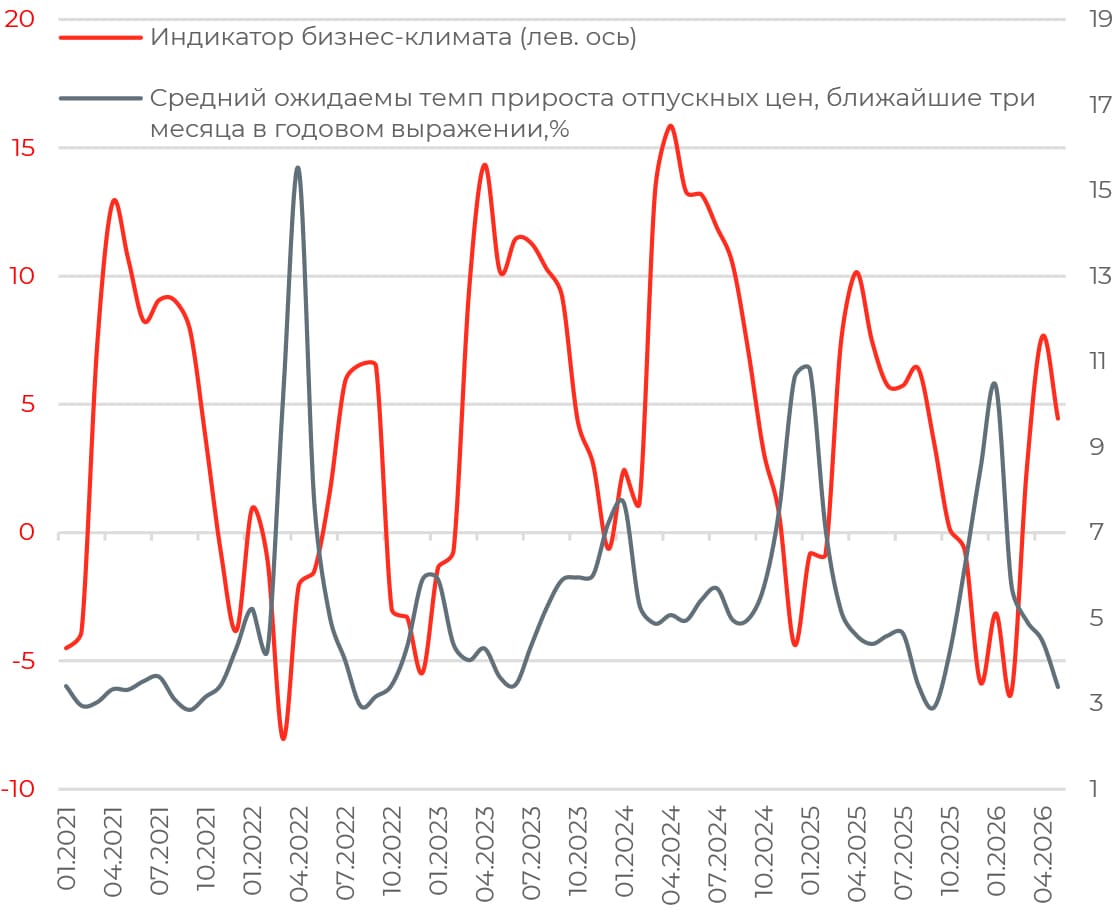

Деловая активность в мае улучшилась, однако темпы роста все еще умеренные

Оттягивающим вниз фактором стало ухудшение ожиданий во всех основных секторах при все еще отрицательных оценках текущего состояния. Хотя оценки текущего спроса улучшились, ожидания и по спросу, и по выпуску снизились. По всей видимости, восстановление потребительской активности оказало поддержку бизнесу в марте и апреле, как и показали данные Росстата. Однако этот фактор был временным.

Индекс условий кредитования продолжил улучшаться, поднявшись до −3,8 пунктов с −7 в апреле, нынешнее значение — лучшее с августа 2022 года.

Ценовые компоненты индекса улучшились. Издержки почти не изменились, за счет этого текущий рост цен замедлился до минимума последних четырех месяцев. Индекс ценовых ожиданий опустился до минимума с февраля 2023 года. Как и в предыдущие месяцы, повышенными оставались ожидания в розничной торговле.

Ощутимо улучшилась динамика ожидаемого роста цен на ближайшие три месяца — до 3,39% против 4,46% в апреле. Это минимальные оценки с сентября прошлого года. Подобная динамика подтверждает нормализацию инфляционных тенденций за счет исчерпания эффекта от повышения НДС. По всей видимости, желание поднять цены для того, чтобы компенсировать все еще повышенные издержки, сталкивается со слабым спросом. Это продолжит оказывать давление на корпоративные прибыли. В целом, текущая динамика соответствует ожиданиям Банка России и не будет препятствовать дальнейшему снижению ключевой ставки в июне.

Акции

Российский рынок

Группа ВТБ представила финансовые результаты за первые четыре месяца 2026 года. Кредитный портфель с поправкой на валютную переоценку вырос на 3,2% с начала года за счет роста корпоративного портфеля на 5,6% при продолжающемся сокращении розничного на 2,4%. Доля неработающих кредитов не изменилась с начала года и составила 3,5%, а покрытие резервами осталось на сопоставимом с началом года уровне в 151,6%. Стоимость риска в апреле значимо не изменилась относительно I квартала, составив 1,1% (0,9% за первые четыре месяца).

Чистые процентные доходы за январь—апрель выросли в 3,2 раза г/г, до 266 млрд руб. за счет снижения стоимости фондирования. Чистая процентная маржа достигла 2,6%. Чистые комиссионные доходы увеличились на 16% г/г, до 111 млрд руб. Чистая прибыль снизилась на 2% г/г, до 163 млрд руб. при ROE в 19% из-за меньших прочих операционных доходов.

Достаточность общего капитала группы (Н20.0) по итогам апреля снизилась на 0,2 п. п., до 10,5%, и превышает регуляторный минимум на 0,5 п. п.

26 мая наблюдательный совет ВТБ рекомендовал направить на дивиденды 25% чистой прибыли 2025 года, что соответствует 9,71 руб. на акцию (12% к текущей цене), а также одобрить дополнительную эмиссию в размере до 6,3 млрд акций (49% от текущего количества) по цене 87 руб. за акцию. Компания отметила, что планирует использовать привлеченные средства для развития основного бизнеса и финансирования партнерства с группой RWB (покупки миноритарной доли в дочернем банке). Компания также отметила, что государство намерено сохранить контрольный пакет в капитале ВТБ (после конвертации привилегированных акций в обыкновенные она выросла до 74,45%).

Собрание акционеров по обоим вопросам пройдет 30 июня. К этому моменту ожидаются и дополнительные детали о финансовом партнерстве с RWB.

В прошлую пятницу комиссия по международной торговле США объявила о решении не вводить пошлины на импорт палладия из России, поскольку он не наносит ущерба американской промышленности. В этой связи антидемпинговая (132,83%) и компенсационная (109,1%) пошлины, ранее объявленные Минторгом США, применяться не будут.

США были значимым рынком сбыта палладия для «Норникеля», составляя около 30% продаж в 2023–2024 годах. Однако после начала антидемпингового расследования в 2025 году импорт палладия из России в США, по данным UN Comtrade, почти прекратился. Решение комиссии снижает дополнительные риски для оборотного капитала компании.

Глобальные рынки

Фондовый рынок США завершил очередную неделю ростом, несмотря на праздничные выходные. Настроения инвесторов поддерживались растущими надеждами на мирное соглашение между США и Ираном, падением цен на нефть и продолжающимся ростом акций компаний, связанных с искусственным интеллектом. Лидером роста стал Nasdaq Composite (+2,39%) за счет оптимизма в отношении ИИ, S&P 500 так же показал уверенный рост (+1,43%). Индекс Dow Jones Industrial Average отставал от широкого рынка, но все же закрыл неделю в плюсе на 0,9%.

Новости о том, что США и Иран близки к продлению 60-дневного режима прекращения огня и возобновлению движения через Ормузский пролив, способствовали снижению цен на нефть и поддерживали склонность к риску на протяжении большей части недели. Ситуация осложнялась сообщениями о новых ударах США по иранским объектам, однако настроения инвесторов оставались позитивными до конца недели за счет сообщений о том, что сделка между Вашингтоном и Тегераном все-таки завершена и ожидает окончательного утверждения.

Глава Nvidia Дженсен Хуанг на конференции Computex представил новый процессор N1X, разработанный совместно с Microsoft. Спецификации впечатляют — 20-ядерный центральный процессор, 6144 графических ядра и 128 Гб объединенной памяти, связанные серверным интерфейсом NVLink. Базовая архитектура чипа — не х86, а Arm, соответственно она будет работать под специальной операционной системой Windows for Arm от Microsoft.

Новый процессор будет встроен в новый суперчип RTX Spark, который в конце этого года появится в новой линейке ПК на Windows от Microsoft, Dell, HP, ASUS, Lenovo и MSI. Фактически, Nvidia сделала заявку на доминирование в секторе процессоров для ПК и ноутбуков, который сейчас делят Intel и AMD.

Согласно заявлению Nvidia, агентский искусственный интеллект будет работать на всех новых компьютерах. Главное в новой системе — ориентация на требовательный к вычислительной мощности агентский ИИ при низком энергопотреблении.

Презентация Хуанга повлияла буквально на все связанные компании и поддержала ралли чипмейкеров. Котировки всех будущих производителей компьютеров с чипом Nvidia заметно выросли, как и Arm Holdings, которую контролирует SoftBank Масаеси Сона. Котировки MediaTek, которая займется производством процессоров на мощностях TSMC, подскочили больше чем на 6%.

Котировки конкурентов на премаркете падали. Qualcomm, тоже продвигающая альтернативную ПК-архитектуру на процессорах Snapdragon, упала на 6%, Intel и AMD теряли 5%.

Облигации

Российские облигации

Недельная динамика цен вновь вернулась к росту — с 19 по 25 мая цены выросли на 0,07% против снижения на 0,02% неделей ранее. Накопленная инфляция с начала мая составила 0,11%, это ощутимо ниже, чем 0,42% м/м в мае 2025 года. Продовольствие перестало оказывать явный дезинфляционный эффект, а рост цен на непродовольственные товары оставался сдержанным. Электроника продолжает дешеветь, цены на медикаменты растут выборочно, автомобильное топливо дорожает умеренно. Туризм продолжает обеспечивать проинфляционный вклад со стороны сектора услуг.

Между тем годовой рост промышленного производства в России замедлился в апреле до 1,9% с 2,3% в марте. За первые четыре месяца рост составил 0,7% г/г. Рост в обрабатывающей промышленности в апреле оставался вблизи уровня марта — соответственно 3,1% и 3,0% г/г. Как и в предыдущие месяцы, наиболее уверенно себя чувствуют сегменты, связанные с госзаказом, — производство прочих транспортных средств (+57,4%), готовых металлических изделий (+23,0% г/г) и лекарственных средств (+15,4% г/г).

Темпы роста в промышленности по-прежнему сдерживаются из-за высокой загрузки производственных мощностей, нехватки рабочих рук, замедления спроса и высокой стоимости кредитования. Динамика может улучшиться по мере снижения ключевой ставки.

28 мая Минфин закрыл книгу заявок по новому выпуску 10-летних юаневых госбумаг (ОФЗ 36 CNY), техническое размещение состоится 3 июня. Объем размещения составил 10 млрд юаней. Это сравнимо с объемами привлечения 12 млрд юаней и 8 млрд юаней соответственно для ОФЗ 29 CNY и ОФЗ 33 CNY в декабре 2025 года.

По итогам сбора заявок купон был установлен на уровне 7,65% годовых, это на 35 б. п. ниже первоначального ориентира в 8%. Эффективная доходность достигла 7,8% годовых — на 82 б. п. выше доходности семилетних юаневых ОФЗ.

Около 70% объема размещения будет оплачено в китайских юанях, а оставшиеся 30% — в рублях. Интересно, что в этот раз доля розничных инвесторов была значительно выше, чем при размещениях ОФЗ 29 CNY и ОФЗ 33 CNY в декабре. Тогда она составила всего 16%, а почти 60% пришлось на банки. На этот же раз доля розничных инвесторов среди покупателей составила 46%. 41% составляли банки, 13% — институциональные инвесторы.

Мировые облигации

Вторая оценка ВВП США за I квартал показала рост экономики на 1,6% кв/кв в аннуализированном выражении. Это оказалось ниже как первой оценки на уровне 2%. Пересмотр вниз связан с более скромными данными по потребительским расходам (рост на 1,4% против 1,6% в ранней оценке) и основным нежилищным инвестициям (10,1% против 10,4% ранее). Оценка роста государственных расходов осталась без изменений и составила 4,4%. Обновленный показатель все еще лучше в сравнении со слабым ростом на 0,5% в IV квартале 2025 года, темпы ускорились за счет восстановления госрасходов и экспорта.

Ценовой индекс расходов на личное потребление (РСЕ) в США в апреле показал рост на 0,4% м/м, замедлившись после 0,7% в марте и оказавшись мягче консенсус-прогноза на уровне 0,5%. Впрочем, годовые темпы совпали с ожиданиями, ускорившись до 3,8% против 3,5% в марте и став максимальными с мая 2023 года. Базовый индекс PCE вырос на 0,2% м/м и 3,3% г/г против ожидавшихся 0,3% и 3,3% соответственно. При этом личные располагаемые доходы домохозяйств снизились на 0,2% м/м, менее резко в сравнении с мартом, когда показатель упал на 0,5%.

Более мягкие данные по инфляции вселяют надежду на то, что ценовое давление начинает ослабевать. В то же время более скромные, чем ожидалось, темпы роста ВВП поддерживают тезис о риске стагфляции до конца 2026 года. Потребительская активность может снижаться и во II квартале, тем более что норма сбережений уже опустилась ниже 2,6%, обновив минимум с июня 2022 года.

Тем временем представители ФРС сохраняют осторожный тон в оценке инфляции. Президент ФРБ Миннеаполиса Нил Кашкари заявил, что с его точки зрения снижение инфляции в США остается главным приоритетом, а текущий уровень потребительских цен в стране по-прежнему «чрезмерно высок». Кашкари добавил, что чем дольше инфляция остается высокой, тем больше риск неконтролируемого роста инфляционных ожиданий.

В свою очередь глава ФРБ Чикаго Остин Гулсби отметил, что рост цен на энергоносители, связанная с войной в Иране, продолжается дольше, чем ожидалось, создавая «стагфляционный шок» для азиатских экономик. На последнем заседании 2025 года Гулсби проголосовал против снижения ставки ФРС, сославшись на неуклонный рост инфляции.

При этом и Кашкари, и Гулсби считают, что любое устойчивое снижение цен на энергоносители позволило бы мировым центральным банкам до конца года вернуться к снижению ставок. На наш взгляд, в случае прекращения блокады Ормузского пролива риторика представителей ФРС может быстро измениться.

Сырье и валюты

Сырьевые активы

Нефтяные котировки продолжают корректироваться вниз. Цена на баррель Brent опустилась на 11,1% за минувшую неделю, до 92 долл., WTI потеряла в стоимости 9,56%, подешевев до 87,4 долл. за баррель. Котировки снижались на фоне сообщений о том, что США и Иран приближаются к заключению мирного соглашения. Оно предусматривает 60-дневное прекращение огня и свободное движение судов через Ормузский пролив.

В то же время противоречивые заявления сторон по поводу статуса сделки и ее условий (в отношении открытия пролива и иранских запасов урана) ограничили масштаб падения цен. Обмен ударами между США и Ираном не оказал существенной поддержки котировкам — несмотря на разовые атаки режим прекращения огня продолжает действовать.

На фоне надежд на деэскалацию ближневосточного конфликта хедж-фонды сократили чистую длинную позицию на Brent 20–26 мая на 56 568 лотов, до 278 720 лотов, это минимум с середины февраля и самое большое снижение с декабря 2025 года, по данным ICE Futures Europe.

В понедельник нефтяные котировки возобновили рост после того, как иранское агентство Tasnim, близкое к КСИР, заявило о том, что в ответ на удары Израиля по Ливану Иран приостанавливает переговоры с США и вместе с союзниками планирует полностью перекрыть Ормузский пролив и, возможно, другие направления, в том числе Баб-эль-Мандебский пролив (через пролив Саудовская Аравия транспортирует около 4–6 млн баррелей в сутки).

По-прежнему считаем, что полное восстановление судоходства через Ормузский пролив в июне маловероятно. Даже в случае подписания мирного соглашения разминирование пролива и восстановление прежних уровней добычи займет время, и это ограничит возможность быстрого возобновления поставок.

На фоне сокращения спотовых премий и охлаждения спроса Саудовская Аравия может снизить цены на июль на свой основной сорт нефти для покупателей из Азии второй месяц подряд. Согласно Reuters, премия сорта Arab Light к региональному бенчмарку может сократиться на 3–8 долл. за баррель м/м, до 7,5–12,5 долл. Также ожидается аналогичное снижение цен на прочие сорта для азиатских покупателей.

Валюты

По итогам мая рубль укрепился на 5% — до 10,5 в отношении к юаню и до 71 в паре с долларом США. Это самые крепкие значения с 2023 года. Поддержку рублю оказывают, по всей видимости, активные продажи иностранной валюты экспортерами.

С другой стороны, против рубля играет начавшееся снижение цен на нефть в связи с надеждами на соглашение между Ираном и США. Кроме того, банки могли нарастить объемы покупок валюты для закрытия открытой валютной позиции после погашения суверенных замещающих облигаций на сумму 2,3 млрд долл. (при расчетах в рублях) в первой половине минувшей недели.

3 июня Минфин сообщит параметры валютных операций по бюджетному правилу на ближайший месяц. Мы по-прежнему ожидаем увеличения покупок валюты, что сократит поддержку курсу рубля.

Кроме того, 3 июня стартует ПМЭФ, на котором власти могут раскрыть параметры бюджетного правила и цену отсечения нефти на следующий год. По сообщениям РБК, цена отсечения в следующем году может снизиться сразу до 50 долл. за баррель. В случае, если такой сценарий действительно реализуется, объем покупок валюты может увеличиться на 100 млрд руб. в месяц.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Все последние новости в нашем мобильном приложении

«Лучший онлайн-сервис по управлению активами» — в рамках национального конкурса НАУФОР и по итогам премии Investfunds Awards