Главное о рынке за неделю с 27 апреля по 3 мая 2026 года

Акции

- «Газпром»: результаты по МСФО за 2025 год

- «Фикс Прайс» продолжает сталкиваться с негативным эффектом от операционного рычага

- Рынок США игнорирует войну в Иране. Корпоративные отчетности поддерживают рост котировок

Облигации

- Низкая недельная инфляция сохраняется

- Минфин продолжает опережать план

- Итоги заседания ФРС США

- ЕЦБ сохранил базовые ставки без изменений, однако сценарий повышения лежит на столе

Сырье и валюты

- ОПЕК+ теряет рыночную силу

- Как повлияет на рубль возвращение Минфина на валютный рынок

- Японская иена неожиданно укрепилась к доллару США

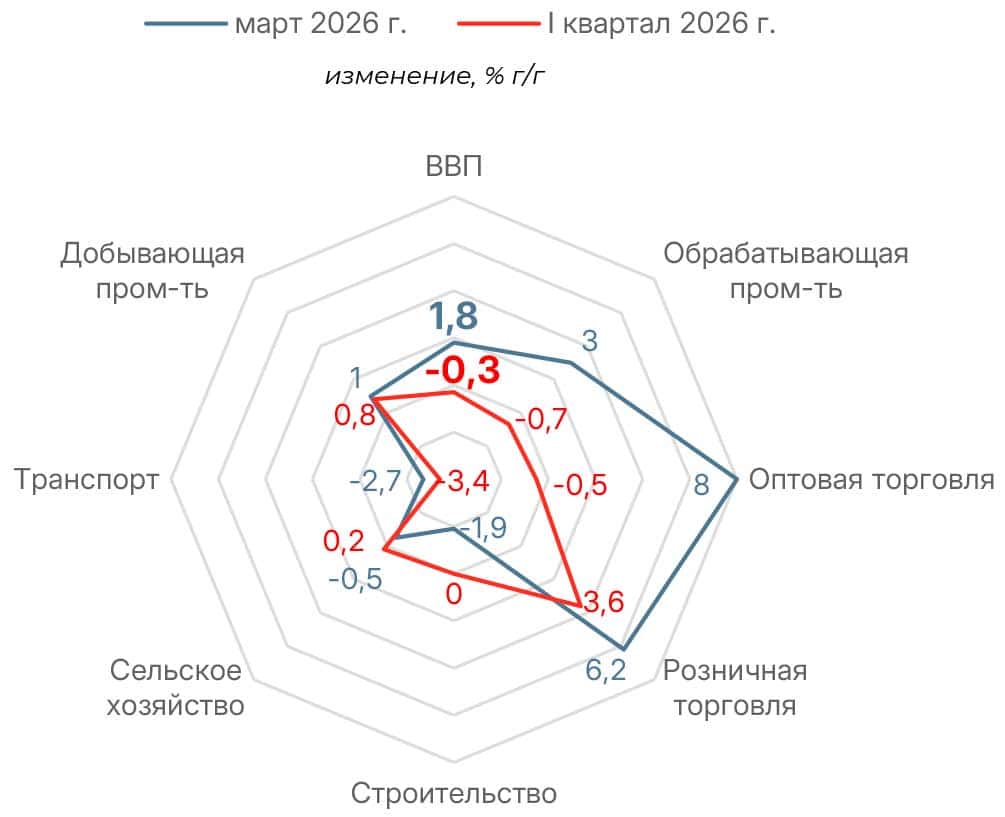

ВВП России по итогам I квартала сократился на 0,3% г/г

Восстановление экономики к росту было обеспечено за счет улучшения потребительской активности. Так, оборот розничной торговли в марте утроил темпы роста, до 6,2% г/г в марте после скромного роста на 2% в феврале. Этому способствовало восстановление спроса на автомобили, лекарства и одежду. Поддержку потребителям оказал продолжающийся рост заработных плат в феврале на 15% г/г в номинальном выражении и на 8,6% в реальном выражении, аналогично динамике января.

Восстановление позитивной динамики в обрабатывающей промышленности (до 3% г/г после снижения на 2,8% в феврале) было обеспечено улучшением результатов в машиностроении, химии и пищевой промышленности и меньшим спадом в других отраслях. Впрочем, по итогам квартала снижение в обработке составило 0,7% г/г.

После затяжного спада в добыче полезных ископаемых и оптовой торговле в марте оба сектора показали уверенный рост, на 1% и 8% соответственно, по всей видимости, за счет улучшения условий для экспорта. Однако это также не позволило завершить квартал сильными результатами — динамика осталась околонулевой.

Между тем спад в строительстве ощутимо замедлился, до −1,9% г/г против −14% в феврале и −16% в январе. Квартал завершился для сектора с нулевым результатом. По итогам первого квартала выраженный спад сохранился в грузоперевозках — после снижения на 2,7% в марте по итогам первых трех месяцев сектор потерял 3,4%.

Ускорению роста ВВП в марте во многом способствовала низкая база прошлой весны и оживление экспорта. Риски охлаждения экономики не считаем полностью исключенными. Финансовые результаты компаний продолжают ухудшаться, а оживление потребительского спроса вряд ли будет продолжительным.

Акции

Российский рынок

«Газпром» завершил 2025 год со слабыми результатами. Выручка снизилась на 9% г/г, до 9,77 трлн руб., против 10,715 трлн руб. годом ранее. Ключевую поддержку выручке оказал внутренний рынок — доходы от продаж газа в РФ выросли на 8%. На внешних рынках драйвером выступил Китай, объем поставок по этому направлению вышел на рекордные 38,8 млрд куб. м (+24,8% г/г). Основными факторами давления на выручку стали укрепление рубля и снижение объемов поставок газа в Европу.

EBITDA сократилась на 6%, до 2,917 трлн руб., против 3,11 трлн руб. за 2024 год. Компании удалось сохранить операционные расходы на уровне предыдущего года даже в условиях инфляции. В то же время капзатраты увеличились на 18%, до рекордных 2,78 трлн руб. Чистая прибыль выросла на 7%, до 1,307 трлн руб. после 1,22 трлн руб. за предыдущий год за счет положительной валютной переоценки долга после укрепления рубля.

Увеличение капинвестиций и растущие процентные платежи (+35% г/г, до 1,04 трлн руб.) привели к рекордно негативному свободному денежному потоку для акционеров в размере 868 млрд руб. Он был профинансирован за счет нового долга и снижения денежных средств на балансе. Чистый долг вырос до 7,1 трлн руб., или 2,4х по отношению к EBITDA. Несмотря на наличие прибыли, вопрос дивидендов остается закрытым из-за приоритета долговой политики и отрицательного FCF. Несмотря на рост экспортных цен на газ и нефть, рост долговой нагрузки и капзатрат ставят под сомнение возможное снижение долга в 2026 году.

Ретейлер «Фикс Прайс» представил отчет по МСФО за I квартал. Результаты оказались негативными из-за существенного падения трафика покупателей и слабой отдачи с квадратного метра. Выручка выросла лишь на 2,5% г/г, до 73,1 млрд руб., несмотря на расширение торговых площадей на 9,4% и роста LFL-чека на 5,8%, который опередил инфляцию за счет работы с ассортиментом и программой лояльности. Отток LFL-трафика усилился до −5,8%. Сопоставимые продажи в результате снизились на 0,3%, а выручка на квадратный метр снизилась на 6,9%.

Одновременно с этим общие, коммерческие и управленческие затраты выросли на 1,9% г/г на квадратный метр. Это привело к сокращению EBITDA на 25%, до 2,7 млрд руб., рентабельность по показателю упала до 3,7% против 5% годом ранее. Из-за снижения операционной рентабельности чистая прибыль сократилась на 89,6% г/г, до 176 млн руб.

Улучшения динамики в среднем чеке и замедления роста операционных расходов оказалось недостаточно, чтобы нивелировать эффект негативного операционного рычага. Несмотря на высокую дивидендную доходность по акциям в 16%, стоит смотреть с осторожностью на позиции «Фикс Прайса». В условиях охлаждения экономической активности трафик останется под давлением.

Глобальные рынки

Фондовый индекс США проигнорировал поток во многом противоречивых заголовков о войне в Иране, равно как и закрепление ястребиной риторики ФРС по итогам апрельского заседания по ставке. Большинство основных индексов показали уверенный рост, акции крупных компаний опередили эмитентов с малой капитализацией. Очередной виток роста цен на нефть поддержал акции энергетического сектора. Лидером роста остался NASDAQ Composite, прибавивший 1,12%, за ним следуют индексы Russell 2000 (+0,93%), S&P500 (+0,91%) и Dow Jones (+0,55%).

Более половины компаний, входящих в состав индекса S&P500, представили финансовые результаты за минувший квартал. Сильные корпоративные отчетности стали движущей силой роста широкого рынка, более чем компенсировав негативные настроения относительно влияния нефтяного шока на инфляцию в других секторах экономики.

На прошлой неделе сразу пять топовых технологических компаний из «Великолепной семерки» опубликовали квартальные результаты. Главным в отчетах были не столько динамика и прогнозы прибылей, сколько масштабы капиталовложений на на инфраструктуру для ИИ у этих компаний. В прошлом году совокупные капзатраты на ИИ у Microsoft, Alphabet, Meta и Amazon составили 410 млрд долл. По оценке WSJ, в 2026 году они превысят 670 млрд долл.

Акции Alphabet (GOOGL) подскочили на 9,96% после того, как материнская компания Google сообщила о росте выручки на 22% год к году и увеличении чистой прибыли на 81%. Оба показателя оказались лучше ожиданий, но главным сюрпризом стал облачный бизнес, сдающий в аренду доступ к собственным ИИ-чипам Tensor Processing Units (TPU), где выручка выросла на 63%, достигнув 20 млрд долл. Компания начинает наращивать долю, сокращая разрыв с другими гиперскейлерами в абсолютном выражении.

Акции Amazon (AMZN) выросли на 1,3%, компания показала аналогично рост выручки облачного подразделения AWS. Компания не стала повышать прогнозы на весь год и подтвердила планку в 200 млрд долл. инвестиций в ИИ-инфраструктуру. В результате высоких капзатрат свободный денежный поток компании за год составил всего 1,2 млрд долл. — это значительно ниже типичных уровней Amazon в годы до ИИ-бума.

ВВП США в I квартале вырос на 2% г/г, что оказалось слабее ожиданий рынка на уровне 2,2% и отражает ускорение темпов после 0,5% в IV квартале 2025 года. Несмотря на очевидное увеличение инвестиций в искусственный интеллект и восстановление государственных расходов, динамика оказалась скромной. В то же время базовый индекс расходов на личное потребление РСЕ в марте показал рост на 0,3% м/м и 3,2% г/г, обновив максимумы с ноября 2023 года. Общий индекс вырос сильнее, на 0,7% м/м и 3,5% г/г. Данные релиза не стали сюрпризом для рынка, полностью соответствуя консенсус-прогнозу. Одновременное ускорение инфляции и слабый экономический рост указывают на то, что в условиях непрекращающегося повышательного давления на нефтяные котировки экономика США, вероятно, сталкивается с риском стагфляции.

Облигации

Рублевые облигации

Недельная инфляция в третий раз подряд складывается ниже исторического минимума — 0,05% н/н против 0,7% н/н соответственно. Картина предыдущих недель сохраняется. С начала апреля цены выросли на 0,23% против 0,4% за весь апрель 2025 года. Годовые темпы вернулись к уровням декабря, до шока от повышения НДС, составив 5,62% против 5,68% неделей ранее. Динамика базовых продовольственных и непродовольственных категорий отражает сохранение дезинфляционного тренда. Пока что данные по инфляции говорят в пользу дальнейшего снижения ключевой ставки в июне на 50 б. п.

Данные по инфляции придали рынку ОФЗ сдержанный оптимизм. Вылиться рынку в полноценное ралли помешала одновременная публикация данных по ВВП. Сдерживающим фактором остается риторика ЦБ, которая оказалась более жесткой, чем ожидал рынок, из-за конфликта на Ближнем Востоке и направленность бюджетной политики.

На прошлой неделе Минфин разместил ОФЗ на сумму 122,1 млрд руб. по номиналу (90,7 млрд руб. в терминах чистых цен). Это заметно меньше результата прошлой недели (258,4 млрд руб. по номиналу) и среднего за последние три недели (около 200 млрд руб.). Спрос также снизился, а премии выросли.

Спрос при размещении 5-летнего ОФЗ 26218 составил 107,9 млрд руб., или 1,23х к фактическому размещению. Средневзвешенная доходность составила 14,20%, что предполагает премию к закрытию понедельника в 20 б. п., при этом ко вторнику она составила всего 2 б. п. Структура сделок на МосБирже говорит о присутствии относительно широкого круга инвесторов: на топ-10 крупнейших участников пришлось 49% размещенного объема.

Аукцион по продаже 15-летнего ОФЗ 26238 прошло скромнее. Соотношение спроса и фактического размещения составило 1,5х. Доходность составила 14,20%. По сравнению с предыдущим аукционом по той же бумаге доходность повысилась на 45 б. п., что связано с постепенным выравниванием ее оценки с другими долгосрочными ОФЗ. Премия к закрытию понедельника составила 14 б. п., ко вторнику — 7 б. п.

Годовой план заимствований исполнен на 38,7%, квартальный — на 54,5%. На ближайшей неделе доходности ОФЗ могут быть стабильны с учетом сохранения низкой недельной инфляции.

Мировые облигации

ФРС ожидаемо оставила неизменной ставку по федеральным фондам, в диапазоне 3,50–3,75%, однако в заявлении был очевиден ястребиный сигнал. Оценка инфляции была изменена с «несколько повышенной» до «повышенной». 8 участников заседания проголосовали «за», 4 — «против» сохранения ставки. Хотя внутри ФРС по-прежнему нет полного единства, раскол мнений складывается не в пользу мягкой политики. Даже те чиновники, которые ранее поддерживали более мягкий подход, не настаивают на снижениях ставки и скорее занимают выжидательную позицию. Более того, часть членов FOMC сигнализируют о том, что следующим шагом может быть и вовсе повышение ставки.

Таким образом, баланс рисков все больше смещен в пользу сценария «higher for longer». Рынок фьючерсов на процентную ставку, согласно CME FedWatch, включил в ценообразование небольшую вероятность повышения ставки в 2026–2027 годах.

Кевин Уорш практически наверняка будет назначен новым председателем ФРС до истечения срока полномочий Джерома Пауэлла 15 мая. Пауэлл, в свою очередь, сохранит место в Совете управляющих до января 2028 года. Его присутствие ограничивает возможность резкой смены курса политики Федзерева, равно как и влияние политических назначений.

ЕЦБ ожидаемо базовые ставки неизменными, ставка по депозитам оставлена на уровне 2% годовых, ставка основных операций рефинансирования (main refinancing operations, MRO) — 2,15%, ставка по маржинальным кредитам — 2,4%. Решение о сохранении ставок было единогласным, однако повышение ставки обсуждалось. Глава ЕЦБ, Кристин Лагард, отметила, что прогноз отклоняется от базового и ясно, что ЕЦБ считает текущую ситуацию ухудшающейся, подчеркнув, что «риски повышения инфляции и риски снижения экономического роста усилились». Совет управляющих сохраняет приверженность возвращению инфляции к целевому уровню, но пытается балансировать политику с учетом риска слишком раннего или слишком позднего принятия решения. По словам Лагард, ЕЦБ по-прежнему находится в хорошем положении при текущем уровне ставок.

Банк Англии аналогично занял выжидательную позицию, сохранив ключевую ставку на уровне 3,75%. В целом, европейские центральные банки комментарии демонстрируют, что явной готовности реагировать на энергетический шок конкретными шагами у них нет, регуляторы сейчас сталкиваются с классической стагфляционной дилеммой: высокая инфляция + слабый рост. В июне ЕЦБ обновит среднесрочный макропрогноз с учетом новых вводных.

Сырье и валюты

Сырьевые активы

На минувшей неделе цена на нефть марки Brent достигала максимума в 126 долл. за баррель внутри дня на фоне сообщений СМИ о предстоящем брифинге между американскими военными и президентом Дональдом Трампом по вариантам возобновления военных действий против Ирана. Ранее Трамп отклонил предложение Тегерана вновь открыть Ормузский пролив, дав понять, что морская блокада останется в силе до тех пор, пока не будет достигнуто более широкое соглашение в ядерной сфере.

В этот понедельник Дональд Трамп заявил о намерении США вывести суда, оказавшиеся запертыми в Ормузском проливе с начала войны с Ираном. Операция по выводу судов получила название «Проект Свобода», однако подробности предполагаемой операции не обозначены, а цены на нефть практически не отреагировали на заявление Трампа.

Ключевым событием прошлой недели стало то, что министерство энергетики ОАЭ официально заявило о выходе страны из ОПЕК и ОПЕК+ с 1 мая. Вслед за этим ОАЭ вышли из состава Организации арабских стран-экспортеров нефти (ОАПЕК). ОАЭ были третьим крупнейшим производителем нефти в картеле после КСА и РФ. Объем добычи нефти ОАЭ в марте составил около 2,37 млн баррелей в сутки, притом что мощности страны обеспечивают устойчивую добычу примерно 4,3 млн баррелей в сутки. На наш взгляд, решение было продиктовано экономическими и политическими мотивами:

- ОАЭ давно заявляли о желании резко, на 30%, нарастить добычу нефти. В рамках ОПЕК это было практически невозможно.

- Эмираты сильнее других стран-участниц соглашения открыли свой нефтяной сектор для иностранного участия, большинство проектов развиваются ADNOC в кооперации с международными нефтяными компаниями. Для них квоты ОПЕК — это препятствие для инвестиций.

- Выход из ОПЕК произошел после нескольких лет напряженности в отношениях с Саудовской Аравией, как по вопросам в области добычи нефти, так и по поводу конкуренции за региональное политическое влияние.

- Наконец, энергетическая инфраструктура ОАЭ оказалась основной мишенью для атак со стороны другого члена ОПЕК, Ирана.

Решение ОАЭ выйти из сделки де-факто означает развал соглашения в долгосрочной перспективе. Несмотря на снятие ограничений для наращивания добычи, ее реализация зависит от действий Ирана по контролю Ормузского пролива. В краткосрочной перспективе экспорт нефти из ОАЭ вряд ли существенно вырастет.

В воскресенье семь стран ОПЕК+ приняли решение о увеличении квоты на добычу нефти на 188 тыс. баррелей в сутки на июнь, в соответствии с темпом прошлых месяцев. В результате общая квота семь стран участниц-сделки превысит уровень марта 2025 г. на 2,94 млн баррелей в сутки. Такой шаг, впрочем, является символическим и не окажет влияния на рынок нефти, пока Ормузский пролив закрыт.

Валюты

Японская иена неожиданно укрепилась по отношению к доллару США, что отражает готовность участников рынка к новым шагам со стороны властей после предполагаемой валютной интервенции на прошлой неделе. Согласно инсайдерской информации, на прошлой неделе власти впервые за два года начали скупать иену, но официально подтвердить такие слухи отказались.

Ранее на неделе Банк Японии шестью голосами против трех принял решение сохранить ключевую ставку на уровне 0,75%, что соответствовало ожиданиям рынка. Часть участников заседания предлагали и вовсе повысить ставку до 1%. Ястребиность в решении и риторике японского регулятора также играет в пользу укрепления иены.

Примечательно, что Банк Японии понизил свой прогноз роста ВВП в 2026 финансовом году с 1% до 0,5% и резко пересмотрел прогноз базовой инфляции вверх, с 1,9% до 2,8% г/г. Регулятор предупредил, что рост экономики, вероятно, замедлится из-за всплеска цен на нефть и ускорения общей инфляции, зафиксированного впервые за пять месяцев: в марте базовая инфляция в стране повысилась до 1,8%.

Ведомство с большой долей вероятности приступит к покупке валюты в мае, так как мировые цены на нефть в апреле колебались вокруг уровня 100 долл. за баррель. С учетом дисконта на российскую нефть стоит ожидать, что средний уровень цен нефти сорта Urals окажется выше текущей цены отсечения в рамках бюджетного правила в 59 долл. за баррель.

При прочих равных возобновление покупок Минфином приведет к дополнительному спросу на валюту, что должно увеличить давление на рубль. Однако стоит учитывать специфику бюджетного правила: в январе-феврале при низких ценах на нефть рубль торговался в диапазоне 75–80 USD/RUB. С учетом выросших цен не только на нефть, но и на другое неэнергетическое сырье, объем поступаемой в российский контур валюты, которая не стерилизуется в рамках бюджетного правила, увеличился. Поэтому ожидать падения курса рубля до уровней начала марта не стоит. Мартовское ослабление объясняется намерением Минфина снизить цену отсечения в рамках бюджетного правила, но вовсе не изменением макроэкономической ситуации.

Что касается приостановленных операций, то, по нашим оценкам, отложенные в апреле покупки валюты в значительной степени будут скомпенсированы за счет мартовских продаж. Иными словами, операции за эти два месяца не будут влиять на котировки национальной валюты.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами №077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д.32, стр.1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году