Главное о рынке за неделю с 30 марта по 5 апреля 2026 года

Акции

- «Роснефть»: ожидаемо слабые результаты

- Устойчивые результаты Группы «Астра»

- Индексы США получили передышку для восстановления позиций

Облигации

- Экономическая активность продолжает замедляться

- Рынок ОФЗ: без резких движений

- Инфляция в еврозоне ускорилась до 2,5% изза роста цен на энергоносители

Сырье и валюты

- ОПЕК+ продолжает расширение квот, пользуясь конфликтом в Иране

- Рубль восстанавливает позиции

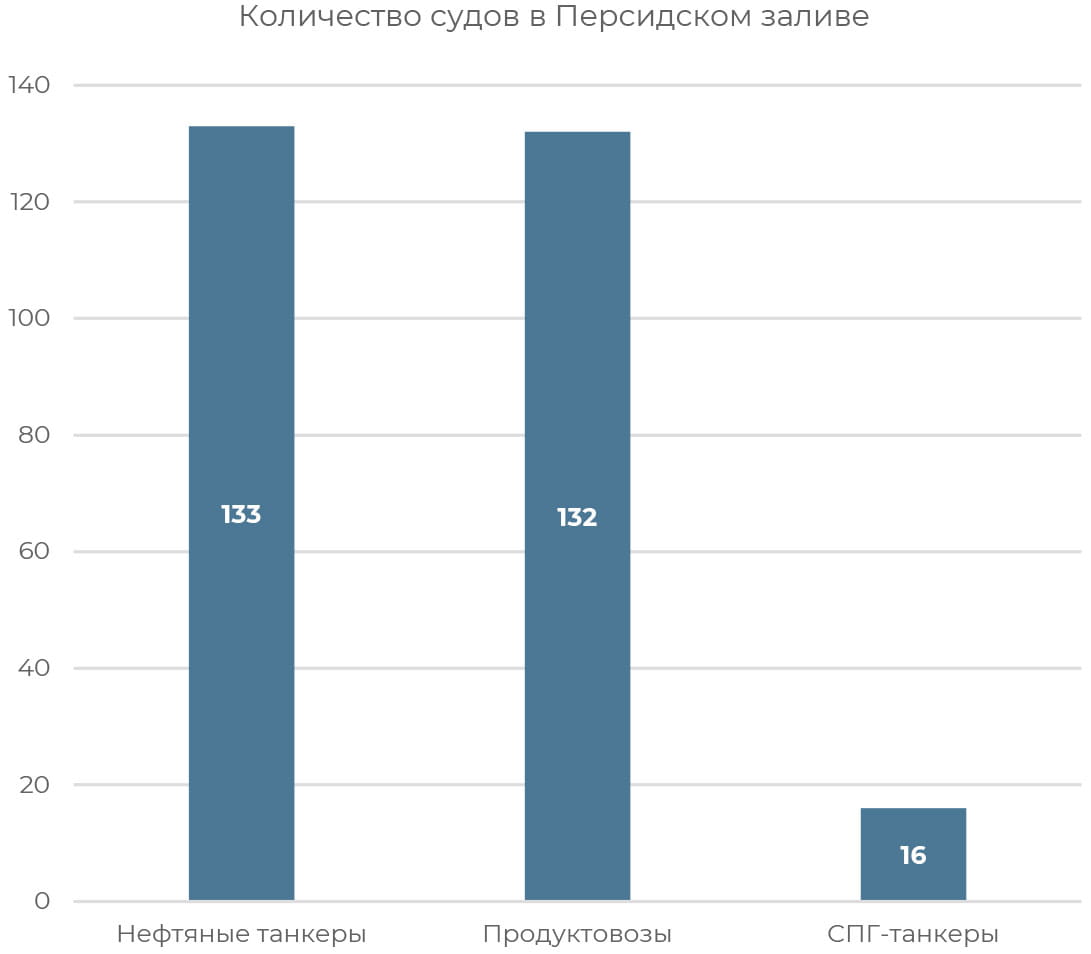

Трафик через Ормуз вырос до максимального уровня с начала войны в Иране

С 28 марта по 3 апреля экспорт нефти из терминалов Саудовской Аравии в Красном море обновил рекорд, составив 4,2 млн тонн, или 4,4 млн баррелей в сутки.

Bloomberg также оценивает, что трафик через Ормуз вырос до максимального уровня с начала войны: за выходные 4–5 апреля через него прошло 21 судно. 13 судов из 21 направились в сторону Аравийского моря.

В потоке танкеров по-прежнему доминируют иранские суда, но в воскресенье через Ормузский пролив прошел танкер с иракской нефтью.

На прошлой неделе также прошли два контейнеровоза, связанные с Китаем и два, связанные с Японией. Индия провела через пролив уже восемь своих танкеров со сжиженным газом.

Тем не менее текущий трафик остается крайне низким по сравнению с тем, что было до войны на Ближнем Востоке, когда через пролив ежедневно проходило в среднем 135 судов.

Учитывая текущую расстановку сил, считаем, что вероятность разблокировки Ормуза в ближайший месяц (до середины апреля) составляет 60%, за два месяца (до середины мая) — 85%, за три месяца (до середины июня) — 94%.

Однако в сравнении с текущими настроениями на рынке это выглядит весьма оптимистичным прогнозом. Так, согласно Polymarket, на 30 марта вероятность нормализации транзита через Ормуз до 30 апреля оценивается как 14% (против 55% 11 марта), до 31 мая — вероятность оценивается в 37%.

Акции

Российский рынок

Результаты «Роснефти» за 2025 год по МСФО были ожидаемо слабыми. Выручка снизилась на 18,8% г/г, до 8,23 трлн руб. EBITDA сократилась на 28,3%, до 2,17 трлн руб. при рентабельности на уровне 26% против 29,8% годом ранее. Чистая прибыль упала на 73%, до 293 млрд руб.

Давление на выручку оказала сложная макроэкономическая конъюнктура, в особенности в IV квартале, когда существенно расширился дисконт на российскую нефть, в отношении компании были введены санкции, а объемы нефтепереработки снизились. Дополнительным негативом стало укрепление рубля. При этом операционная эффективность остается стабильной за счет контроля издержек. Запасы нефти остаются сильной стороной. Прибыль оказалась под давлением высоких процентных ставок, повышенной ставки налога, неденежных и разовых факторов.

Долговая нагрузка выросла умеренно: соотношение чистый долг/EBITDA на конец 2025 года составило 1,5х против 1,2х на конец 2024 года. При этом «Роснефти» удалось удержать свободный денежный поток в плюсе, на уровне 700 млрд руб. (-45,9% г/г). По дивидендам ситуация стабильная: сохраняется политика выплат в размере 50% прибыли. За вторую половину 2025 года ожидается дивиденд в размере около 2,3 руб. на акцию (доходность 0,5%).

Результаты Группы «Астра» за 2025 год оказались довольно позитивными. Выручка составила 20,4 млрд руб. (+18%). Росту способствовало признание отложенной выручки и увеличение доходов от сопровождения продуктов (+52%). Выручка от реализации ОС Astra Linux повысилась лишь на 10%. EBITDA по итогам года составила 8,4 млрд руб. (+19%), рентабельность составила 40%, улучшившись на 1,5 п. п. год к году за счет контроля операционных расходов, рост которых перестал опережать динамику выручки.

Чистая прибыль осталась на уровне прошлого года, составив 6 млрд руб., рентабельность по показателю составила 30% против 35% в 2024 году. Давление на прибыль оказали расходы по налогу на прибыль, получение убытка по курсовым разницам и сокращение практически в два раза финансовых доходов (в основном в части дохода по полученным государственным субсидиям).

Компания рассчитывает, что по мере снижения ключевой ставки будет реализовываться отложенный спрос клиентов, и поэтому активно инвестирует в разработку (рост капитализированных расходов +43% г/г, до 4 млрд руб.). Долговая нагрузка при этом остается на комфортном уровне: соотношение чистого долга к скорректированной EBITDA составил 0,25х против 0,23х на конец 2024 года.

Глобальные рынки

Основные фондовые индексы США завершили короткую праздничную неделю в плюсе. Лидером роста стал NASDAQ Composite, показав лучший результат с ноября и прибавив 2,2%. S&P500 и Dow Jones выросли на 3,36% и 2,96% соответственно. Компании с малой капитализацией продемонстрировали уверенный рост, Russell 2000 вырос на 1,47%. После неудачного понедельника, рынок акций резко вырос во вторник и среду после сообщений в СМИ о готовности Дональда Трампа свернуть военную кампанию в Иране, даже если Ормузский пролив остается в значительной степени закрытым.

Дополнительную поддержку рынку оказали комментарии Джерома Пауэлла, который заявил, что считает инфляционные ожидания в США заякоренными, несмотря на рост цен на энергоносители, и не видит необходимости в ответном повышении ставок. Он также добавил, что нынешние потрясения в сфере частного кредитования, судя по всему, не имеют признаков системности.

Розничные продажи в США в феврале выросли на 0,6% м/м, что стало максимальным приростом с июля прошлого года. Консенсус-прогноз предполагал роста на 0,5%. Определенный вклад в повышение оборота продаж в феврале внесли налоговые вычеты: средний размер возмещения вырос на 350 долл. г/г.

Индекс деловой активности в промышленности от ISM за март оказался немного лучше ожиданий, составив 52,7 и прибавив 0,3 п. п. к прошлому месяцу. Производственная активность в стране растет третий месяц подряд, однако компонент занятости сокращается на протяжении 30 месяцев. В то же время индекс закупочных цен ощутимо возрос, достигнув 78,3 (+7,8 пунктов м/м) и обновив максимум с июня 2022 года.

Количество рабочих мест вне сельского хозяйства в США в марте выросло на 178 тыс. после снижения на 133 тыс. в феврале. Результат существенно превзошел ожидания на уровне 59 тыс. и частично отражает восстановление занятости после февральской забастовки. Средние темпы создания рабочих мест за последние три месяца составили 68 тыс., при этом уровень безработицы снизился с 4,4% до 4,3% за счет сокращения числа тех, кто находится в поисках работы. Между тем количество открытых вакансий в феврале сократилось до 6,9 млн с 7,2 млн в январе, а темпы найма, согласно отчету JOLTS упали до самого низкого уровня с 2020 года.

Облигации

Рублевые облигации

Недельная инфляция замедлилась с 0,19% до 0,17%. Основной вклад в рост цен попрежнему вносили туризм и бензин. В остальном инфляционное давление остается умеренным. Накопленный рост цен с начала марта составляет 0,58%, это ниже 0,65% в марте прошлого года.

Снижение ВВП в феврале продолжилось и, по предварительной оценке, составило 1,5% г/г. Данные оказались заметно слабее рыночных ожиданий и указывают на дальнейшее замедление экономики. Тренд на спад сохранился в строительстве, оптовой торговле и грузоперевозках — показатели снизились на 14%, 4,4% и 1,6% г/г соответственно. Динамика потребительского спроса оставалась положительной, но продолжила замедляться — рост составил 1% г/г против 3% в прошлом году. Это, по всей видимости, отражает эффект от повышения НДС и сохранения высоких процентных ставок. Оборот розничной торговли вырос на 0,3% г/г, а объем платных услуг — на 2,7% после 0,7% и 2,8% соответственно в январе.

Уровень безработицы в феврале вернулся к историческому минимуму в 2,1% изза продолжающегося сокращения рабочей силы, при этом рост зарплат в январе ускорился до 15,1% г/г против 8,1% в декабре. В реальном выражении темпы выросли с 2,4% до 8,6%. С другой стороны, из-за ослабления найма баланс на рынке труда продолжил смещаться к избытку предложения.

Рынок ОФЗ почти не отреагировал на макроданные и планы Минфина по привлечению, продемонстрировав разнонаправленную динамику. Доходности на коротком участке кривой, до одного года, снизились на 4–9 б. п., в сегменте 2–3 лет ставки снизились на 6–10 б. п. Доходности пятилетних бумаг практически не изменились, до длинном конце кривой ставки выросли на 4–28 б. п., несмотря на довольно сильные результаты аукционов Минфина. Индекс государственных облигаций RGBI по итогам прошлой недели снизился на 0,26%.

Минфин разместил 216,3 млрд руб. по номиналу, сразу же исполнив квартальный план на 12,8%. Для выполнения программы на II квартал ведомству достаточно привлекать 115 млрд руб. в неделю до конца июня. Годовой план заимствований выполнен на 27,3% (1,51 трлн руб. из 5,51 трлн руб.).

График на текущий квартал предполагает привлечение 600 млрд руб. через размещение ОФЗ с погашением до 10 лет и 900 млрд руб. — в более длинных бумагах. Это предполагает, что к концу квартала будет привлечено более половины средств, запланированных на весь год.

Еврооблигации

Инфляция в еврозоне подскочила до 2,5% г/г с февральских 1,9%. Цены на энергоносители в марте выросли на 4,9% г/г против снижения на 3,1% в прошлом месяце, цена на бензин поднялась на 15%. Базовая инфляция при этом снизилась с 2,4% до 2,3%. Инфляция снизилась как в товарах (с 0,7% до 0,5%), так и в услугах (с 3,4% до 3,2%), что отражает сохранение мягкой тенденции за пределами энергетического сектора.

Однако нельзя рассматривать текущий рост цен на энергоносители изолированно. Учитывая проблемы в цепочках поставок, в том числе удобрений, риск косвенного повышения цен на продукты питания и другие товары сохраняется. Вопрос лишь в том, будет ли ускорение инфляции единой, ограниченной волной или приведет к разъякориванию инфляционных ожиданий и новому витку роста заработных плат.

Глава ЕЦБ Кристин Лагард на прошлой неделе заявила, что регулятор внимательно следит за региональной статистикой и при необходимости готов повысить ставки, даже если всплеск цен окажется кратковременным. Участники рынка продолжают закладывать в цены фьючерсов как минимум четыре повышения ставки ЕЦБ в этом году (с первым шагом в 25 б. п. уже в июне) и вряд ли пересмотрят свои ожидания, пока война в Иране продолжается.

Мы полагаем, что для того чтобы вопрос о повышении процентных ставок снова встал на повестку дня, регулятору необходимо увидеть рост инфляционных ожиданий и расширение инфляционного давления во всей экономике. Пока что война на Ближнем Востоке негативно сказывается на деловой и потребительской уверенности. Между тем, рынок труда входит в энергетический шок в более слабом положении, чем в 2022 году, а бюджетные возможности правительств более ограничены, что делает маловероятным масштабное стимулирование для компенсации роста цен на энергоносители.

Сырье и валюты

Сырьевые активы

За неделю баррель Brent подешевел на 3,14%, до 109,03 долл. Примечательной стала динамика котировок на нефть сорта WTI, которые достигли уровня в 111,5 долл. за баррель, подскочив на неделю на 11,9%. Дисконт к Brent сменился премией, по всей видимости, из-за геополитического компонента.

Давление на котировки Brent в начале недели оказали комментарии Дональда Трампа о потенциально скором завершении войны с Ираном. Впрочем, позднее надежды участников рынка на деэскалацию конфликта охладились после того, как резидент США заявил о намерении нанести сильный удар по Ирану в течение двух-трех недель. Поддержку ценам также оказало вступление в конфликт йеменских хуситов и опасения по поводу возможной наземной операции США в Иране.

Инвесторы по-прежнему закладывают риск длительных перебоев с поставками нефти после заявления Дональда Трампа о том, что США продолжат наносить удары по Ирану. Дополнительную напряженность создают сообщения о том, что Иран разрабатывает совместный с Оманом протокол контроля за движением судов в проливе, а йеменские хуситы угрожают перекрыть Баб-эль-Мандебский пролив в случае поддержки США со стороны арабских стран.

Между тем 5 апреля восемь ведущих стран ОПЕК+, включая Россию и Саудовскую Аравию, увеличили квоты на добычу нефти второй месяц подряд: с апреля 2026 года планка добычи повышена на 207 тыс. баррелей в сутки, а с мая квота увеличится еще на 206 тыс. баррелей в сутки.

Исполнение квот будет зависеть от сроков завершения военных действий в Иране: пока не будет восстановлен транзит через Ормузский пролив, крупнейшие страны-производители нефти на Ближнем Востоке будут фиксировать потери в добыче, даже несмотря на наличие альтернативных маршрутов — порта Янбу на берегу Красного моря и порта Фуджейра на берегу Оманского залива, на которые замыкаются нефтепроводы мощностью до 7 млн и до 1,8 млн баррелей в сутки соответственно. Фактический рост добычи в ближайшие месяцы окажется, вероятнее всего, незначительным, поскольку будет обеспечен странами вне Персидского залива — Россией, Казахстаном, Алжиром и Оманом.

Несмотря на наличие логистических проблем, повышение квот имеет большую целесообразность, поскольку иранский конфликт создает благоприятный фон для наращивания нефти и постепенного выхода из сделки без обрушивания цен. Решение альянса создает и базу для восстановления рыночной доли ОПЕК+ после окончания конфликта в Иране. Текущий темп расширения квот предполагает формальное возвращение на рынок оставшихся 0,82 млн баррелей в сутки к концу III квартала (из ранее сокращенных 1,65 млн баррелей в сутки).

Валюты

За минувшую неделю рубль укрепился на 1,74% в паре с долларом США, до 79,7, и на 1,32% в паре CNY/RUB, до 11,57. Поддержку курсу оказало снижение однодневных юаневых ставок до 2–5% против двузначных уровней двумя неделями ранее. Текущая динамика может отражать заведение экспортерами валютной выручки из-за рубежа на локальный рынок.

Минфин уточнил, что пауза в валютных операциях по бюджетному правилу продлится до 1 июля. Таким образом, покупки валюты по бюджетному правилу могут начаться на месяц позже, чем предполагалось ранее. Это выступает позитивным фактором для рубля.

Одновременно ведомство раскрыло данные по нефтегазовым доходам за март: поступления снизились на 43% г/г после падения на 44% в феврале — результаты очевидно не отразили эффект роста сырьевых цен, который, вероятно, начнет проявляться в поступлениях апреля.

Впрочем, неопределенность для прогноза экспортных доходов создает эскалация атак на российскую логистическую инфраструктуру, последствия которых оценить сложно.

Общество сограниченной ответственностью «Управляющая компания «Альфа-Капитал»». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами №077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные вобзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК«Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК«Альфа-Капитал» вы можете получить поадресу: 123001, Москва, ул. Садовая-Кудринская, д.32, стр.1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК«Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году