Главное о рынке за неделю с 4 по 10 мая 2026 года

Акции

- Вторая оферта по «Европлану»

- Результаты «Аэрофлота» за I квартал по РСБУ

- Индексы США продолжают обновлять максимумы

Облигации

- Данные Росстата отразили первое в этом году недельное снижение потребительских цен

- Котировки ОФЗ остаются стабильными

- Fitch повысило кредитный рейтинг Аргентины на фоне реформ

Сырье и валюты

- Нефтяные котировки перешли к коррекции

- Покупки иностранной валюты со стороны Минфина в мае будут меньше, чем ожидалось. Это играет в пользу рубля

Возросшие цены на нефть не поддержали нефтегазовые доходы РФ в апреле

Расходы бюджета остаются выше сезонной нормы и уже достигли 40% годового плана, составив 17,6 трлн руб. По оценке Минфина, опережающая динамика расходов в первые четыре месяца года обусловлена «оперативным заключением контрактов и авансированиям отдельных контрактуемых расходов».

Доходы бюджета за четыре месяца упали на 4,5% год к году — до 11,7 трлн руб. Ненефтегазовые доходы составили 9,4 трлн руб. (+10,2%). Поступления от НДС в январе—апреле выросли на 20,2%, до 5,3 трлн руб.

Бюджет получил 856 млрд руб. нефтегазовых доходов, на 38,7% больше, чем в марте (617 млрд руб.), но все еще на 22% меньше, чем годом ранее (1,086 трлн руб.). Рост цен на нефть был частично компенсирован крепким курсом рубля и выплатами по демпферу. Кроме того, основой для расчета апрельских обязательств нефтяников служили условия марта, когда «налоговая» цена российской нефти составила 77 долл. за баррель против 45 долл. месяцем ранее и 70 долл. за баррель в марте 2025 года.

Помимо этого, по данным МЭА, добыча нефти в РФ в марте была ниже, чем в аналогичный месяц прошлого года (8,96 млн против 9,16 млн баррелей в сутки), в том числе из-за атак на портовую инфраструктуру, которые косвенно повлияли на динамику предложения.

В оставшуюся часть года нефтегазовые доходы продолжат расти за счет увеличения цен на нефть и сужения дисконта. Сезонное снижение расходов в май позволит сократить накопленный дефицит. Тем не менее, с учетом повышенных расходов в начале года и более крепкого курса рубля достижение нулевого структурного дефицита по итогам года выглядит маловероятным, как и сохранение дефицита в рамках закона о бюджете (3,8 трлн руб., или 1,6% ВВП).

Более выраженный бюджетный стимул отмечается Банком России среди факторов, ограничивающих пространство для снижения ключевой ставки в этом году.

Акции

Российский рынок

Альфа-Банк до конца мая направит новую добровольную оферту на выкуп акций у миноритарных акционеров «Европлана». Это происходит из-за увеличения доли банка и аффилированных с ним структур в капитале компании до 95,36%. Решение инвесторов об участии в оферте может зависеть от предложенной цены. Она может составить от 600 руб. (средневзвешенная цена за последние шесть месяцев) до 677,9 руб. (цена предыдущей оферты от 13 января 2026 года).

Альфа-Банк создает единую вертикаль лизинга в розничном сегменте под управлением менеджеров из «Европлана». Сергей Мизюра, руководивший «Европланом», в начале мая перешел в Альфа-Банк, где возглавит объединенную лизинговую вертикаль, сохранив при этом место в совете директоров «Европлана». Новым гендиректором компании назначен Илья Ноготков, ранее занимавший должность первого заместителя генерального директора.

На этом фоне судьба акций компании остается неопределенной. Снижение доли акций в свободном обращении до менее чем 5%, а с учетом потенциально сохранившейся доли менеджмента — до 3,3% (2,6 млрд руб. в текущих ценах) может существенно снизить их ликвидность и повлиять на прозрачность ценообразования в будущем. При этом в соответствии с законом оферта не является принудительной для миноритариев.

«Аэрофлот» опубликовал результаты по РСБУ за I квартал 2026 года. Выручка выросла на 3% кв/кв и 5,7% г/г, до 172,3 млрд руб. При это пассажирооборот вырос на 10,5% г/г. Без роста трафика выручка показала бы, вероятно, отрицательную динамику. Себестоимость выросла на 12% кв/кв и 3,1% г/г, до 175,9 млрд руб. Чистый убыток составил 12,6 млрд руб. против прибыли в 56,6 млрд руб. годом ранее.

Давление на прибыль оказало укрепление рубля, более высокая база расходов и рост процентных затрат на 40% из-за увеличения чистого долга. При этом эффект от топливного демпфера и возврата акциза на авиатопливо, которые выросли на 75%, до 9,1 млрд руб., частично смягчил давление на чистую прибыль. При этом за квартал эффект от топливного демпфера проявился лишь частично, поскольку основные выплаты пришлись только на март.

Кроме того, в отчете по МСФО будет отражено влияние демпфера для авиакомпаний «Россия» и «Победа», хотя результаты, вероятно, все равно окажутся слабыми из-за низких показателей января и февраля и роста процентных расходов.

Глобальные рынки

Рынок США продолжил обновлять максимумы, однако за широким ростом индексов стоит все более узкий фундамент роста. S&P 500 по итогам недели вырос на 2,33%, NASDAQ Composite прибавил 4,51%, за ними следуют Russell 2000 с плюсом в 1,72% и Dow Jones с символическими 0,22%. Центром притяжения капитала были компании в индустрии полупроводников, технологий и программного обеспечения. ИИинфраструктура по-прежнему ведет рынок, а прибыль компаний растет выше ожиданий. Под давлениями остались здравоохранение, финансы, энергетический сектор и коммунальные услуги.

Макростатистика дала рынку позитивную базу для роста. Отчет по занятости вне сельского хозяйства за апрель отразил роста числа рабочих мест на 115 тыс. против консенсуса на уровне 65 тыс. Драйверами роста занятости стали здравоохранение, логистика и розничная торговля. Рост числа рабочих мест в марте был пересмотрен в сторону повышения до 185 тыс. против предыдущей оценки в 178 тыс. В результате данные отразили самый сильный двухмесячный рост числа рабочих мест с 2024 года. Безработица осталась на уровне 4,3%, однако уровень участия в рабочей силе упал до 61,8% — самого низкого уровня с октября 2021 года В то же время рост средней почасовой заработной платы оказался мягче ожиданий. Это указывает на сбалансированность рынка труда, который поддерживает устойчивый рост экономики без усиления давления на инфляцию со стороны заработных плат и без рисков рецессии.

В то же время потребительские настроения остаются ослабленными, и это объясняет расхождение в корпоративных отчетностях: спрос устойчив в отдельных категориях, но массовый потребитель по-прежнему осторожен в расходах. Хотя это не осложняет задачу для ФРС, но все же не дает однозначный зеленый свет для возобновления смягчения политики.

89% компаний из индекса S&P 500 представили результаты за минувший квартал, и средний рост чистых прибылей по итогам отчетностей составляет 27,7%. Это самый быстрый темп с IV квартала 2021 года и намного выше консенсус-оценки. Именно это выступает драйвером роста рынка к новым максимумам даже при сохраняющихся геополитических рисках.

Облигации

Рублевые облигации

За неделю с 28 апреля по 4 мая зафиксировано снижение цен на 0,02% н/н. Это первый случай недельной дефляции в нынешнем году. По предварительным оценкам инфляция за апрель складывается на уровне 0,25–0,3% м/м — минимальное значение для этого месяца с 2010 года. Накопленная инфляция с начала года составила 3,19%.

В целом, картина в недельных данных сохраняется — как и неделей ранее, основным драйвером стало снижение цен на фрукты и овощи, на 2,7% н/н против 1,6% в предыдущем релизе. Примечательно, что этот сезонный фактор снижения цен на продовольствие начал проявляться ранее летних месяцев. Топливо подорожало лишь на 0,1%.

В непродовольственных категориях видим разнонаправленное движение. Фармацевтика дорожает, спад цен на электронику усилился до −0,6% н/н (против −0,2% неделей ранее), цены на одежду и обувь не изменились вовсе. Подобная динамика может отражать как замедление потребительского спроса, так и эффект укрепления рубля. Рост цен наблюдался преимущественно в гостинично-туристическом секторе, что отражает фактор сезонной перестройки цен под рост спроса с началом периода отпусков. Ускорился и рост стоимости авиабилетов.

Недельная инфляция по-прежнему движима волатильными категориями, поэтому говорить об устойчивости дефляции не приходится вовсе. Однако околонулевая динамика цен в последние недели сигнализирует не столько о проявлении сезонных факторов, сколько об ослаблении потребительской активности. Впрочем, важно учитывать, что недельные данные основаны на ограниченном наборе товаров и услуг и могут существенно отклоняться от итоговых ежемесячных. Поэтому для корректной оценки необходимо дождаться финальной оценки ИПЦ за апрель.

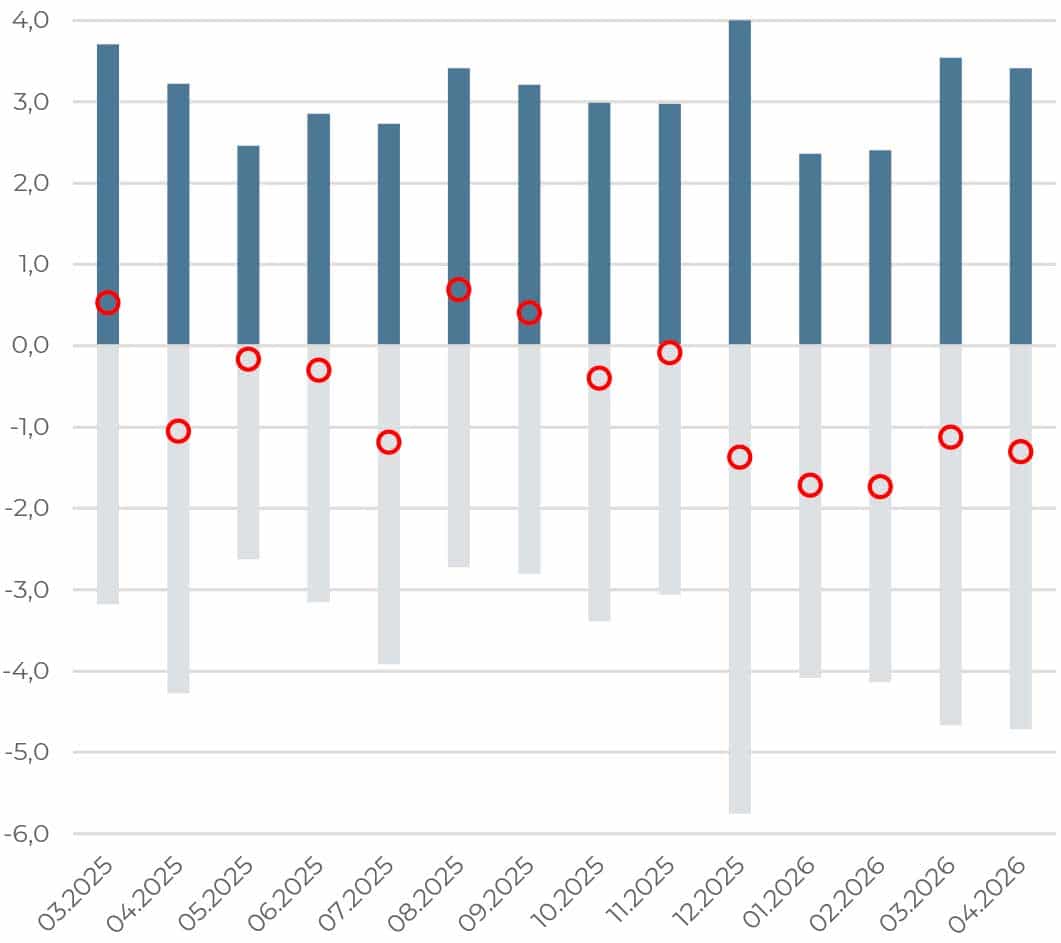

Минфин на прошлой неделе разместил ОФЗ на 130,2 млрд руб. по номинальной стоимости (86,6 млрд руб. в терминах чистых цен) против 122 млрд руб. неделей ранее. Годовой план исполнен на 40,3%, квартальный — на 60,3%. Несмотря на межпраздничные дни и низкую торговую активность, спрос был довольно сильным. Соотношение спроса и фактического размещения на обоих аукционах составило 1,9х.

Несмотря на устойчивые результаты размещений и мягкие данные по инфляции доходности ОФЗ по итогам прошлой недели преимущественно выросли, на 25 б. п. в средней части кривой доходности.

На предстоящей неделе котировки ОФЗ могут быть стабильны, если недельная инфляция останется невысокой, а данные по ВВП за I квартал окажутся в рамках ожиданий (снижение на 0,3% г/г). Также в фокусе рынка будет статистика по инфляции за апрель, которая выйдет вечером в пятницу, 15 мая.

Мировые облигации

Рейтинговое агентство Fitch повысило кредитный рейтинг Аргентины с CCC+ до B- со стабильным прогнозом. Впрочем, это по-прежнему на шесть ступеней ниже инвестиционного уровня. Сейчас страна находится на той же ступени рейтинга, что и Египет и Пакистан.

Решение было принято на фоне структурного улучшения фискальных и внешних балансов страны, прогресса в экономических реформах и ожиданий того, что правительство обеспечит необходимое финансирование для покрытия долговых обязательств. Как ожидает Fitch, дефицит государственного бюджета Аргентины будет одним из лучших в категории B. Агентство также прогнозирует, что дефицит текущего счета в Аргентине незначительно сократится в этом году до 1% ВВП. По оценкам агентства, за 2025 год он составил около 1,9% ВВП. В среднем страны с рейтингом B- имеют дефицит в размере примерно 3,7% ВВП. Кроме того, торговый профицит в I квартале уже достиг рекордного уровня в 5,5 млрд долл. против 1,1 млрд долл. годом ранее.

Повышение рейтинга отражает и серию шагов, направленных на постепенное восстановление доступа к рынкам. В декабре страна разместила облигации по внутреннему законодательству на 1 млрд долл., в январе заключила соглашение репо с международными банками на сумму 3 млрд долл. Это стало третьей по счету такой операций при Милее.

Доходность гособлигаций Аргентины резко упала с кризисных уровней, до 10%. Инвесторы ранее ожидали возвращения Аргентины на международные рынки капитала с размещением облигаций по иностранному законодательству, однако министр финансов Луис Капуто исключил возможность размещения в краткосрочной перспективе, выбрав вместо этого местные источники финансирования.

Настроения инвесторов улучшились после того, как президент Аргентины Хаьвер Милей укрепил свои позиции в Конгрессе по итогам промежуточных выборов в октябре. Это подстегнуло ожидания о продвижении его программы реформ с меньшими политическими препятствиями.

Сырье и валюты

Сырьевые активы

За минувшую неделю баррель марки Brent подешевел на 11,16%, до 101,29 долл. Цена на нефть марки WTI снизилась на 6,4%, до 95,4 долл. за баррель. Участники рынка оценивали вероятность проведения Соединенными Штатами операции «Проект „Свобода“» по сопровождению судов в Ормузском проливе на фоне противоречивых сообщений. По данным ICE Futures Europe, за неделю с 29 апреля по 5 мая хедж-фонды сократили чистую длинную позицию по Брент на 9 тыс. лотов, до 374,2 тыс. лотов.

Давление на котировки оказали сообщения о сближении позиций США и Ирана по проекту меморандума о 30-дневном окне переговоров: ослабление иранского контроля над Ормузским проливом в обмен на смягчение блокады. При это договоренности по итогам торговой недели достигнуто не было — Тегеран предоставил формальный ответ только в воскресенье, выдвинув требования, которые президент США Дональд Трамп назвал неприемлемыми. Трамп заявил, что режим прекращения огня между США и Ираном «висит на волоске». Временное прекращение огня началось 8 апреля и изначально планировалось всего на две недели, но Трамп продлил его 21 апреля.

На наш взгляд, договоренности с военным КСИР, который удерживает реальную власть в Иране, маловероятны. Поэтому разблокировка пролива возможна только силовым путем.

По оценке Bloomberg, с начала марта поставки неиранской нефти через пролив упали до 500 тыс. баррелей в сутки против 13,6 млн баррелей в сутки до начала конфликта. На фоне сокращения морских поставок из Персидского залива страны-импортеры более, вероятнее всего, активно расходуют свои резервы,. Это увеличит спрос на нефть и поддержит цены после окончания конфликта.

Между тем Саудовская Аравия снизила цены на июнь на свой основной сорт для покупателей из Азии с рекордного максимума в мае в связи с сокращением спотовых премий и охлаждением спроса. Премия сорта Arab Light к региональному бенчмарку уменьшилась на 4 долл. к марту, до 15,5 долл. за баррель. При этом в июне экспорт нефти из Саудовской Аравии в Китай сократится на 6–7 млн баррелей м/м, до 13–14 млн баррелей. Для сравнения, до начала ближневосточного конфликта ежемесячно экспортировалось 40–50 млн баррелей.

Валюты

Главной новостью для валютного рынка стала публикация параметров валютных операций Минфина рамках бюджетного правила на май. С 8 мая по 4 июня ведомство будет осуществлять покупки иностранной валюты и золота на сумму 110,3 млрд руб., или 5,8 млрд руб. в день. Это оказалась меньше ожидаемых рынком 300–400 млрд руб. С учетом продолжающихся продаж валюты со стороны Банка России в рамках зеркалирования на 4,6 млрд руб. в день, чистые покупки составят символические 1,2 млрд руб. Рынок ожидал явно большего объема покупок, поэтому на фоне новости курс рубля ощутимо укрепился.

В апреле из-за больших компенсаций по демпферу (207,5 млрд руб.) нефтегазовые доходы составили 855,6 млрд руб., это лишь на 21 млрд руб. выше базовых нефтегазовых доходов (ощутимо ниже прогнозов на уровне 200–250 млрд руб.). В итоге объем недополученных нефтегазовых доходов за март—апрель составил 213 млрд руб.

При этом ЦБ в обзоре рисков финансовых рынков за февраль отмечал, что «исходя из сложившихся цен на нефть, объем отложенных продаж валюты в марте примерно сопоставим с объемом отложенных покупок в апреле».

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами №077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер иможет быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д.32, стр.1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году