Главное о рынке за неделю с 6 по 12 апреля 2026 года

Акции

- Меморандум о платформенной экономике

- Positive Technologies: возвращение к росту и прибыльности

- Рынок США: вторая неделя роста

Облигации

- Инфляция и пересмотр ВВП: картина нейтральна

- Минфин продолжает опережать план заимствований

- Протокол мартовского заседания отразил сбалансированную позицию ФРС

Сырье и валюты

- США и Иран: хрупкая дипломатия

- Тренд на укрепление рубля продолжается

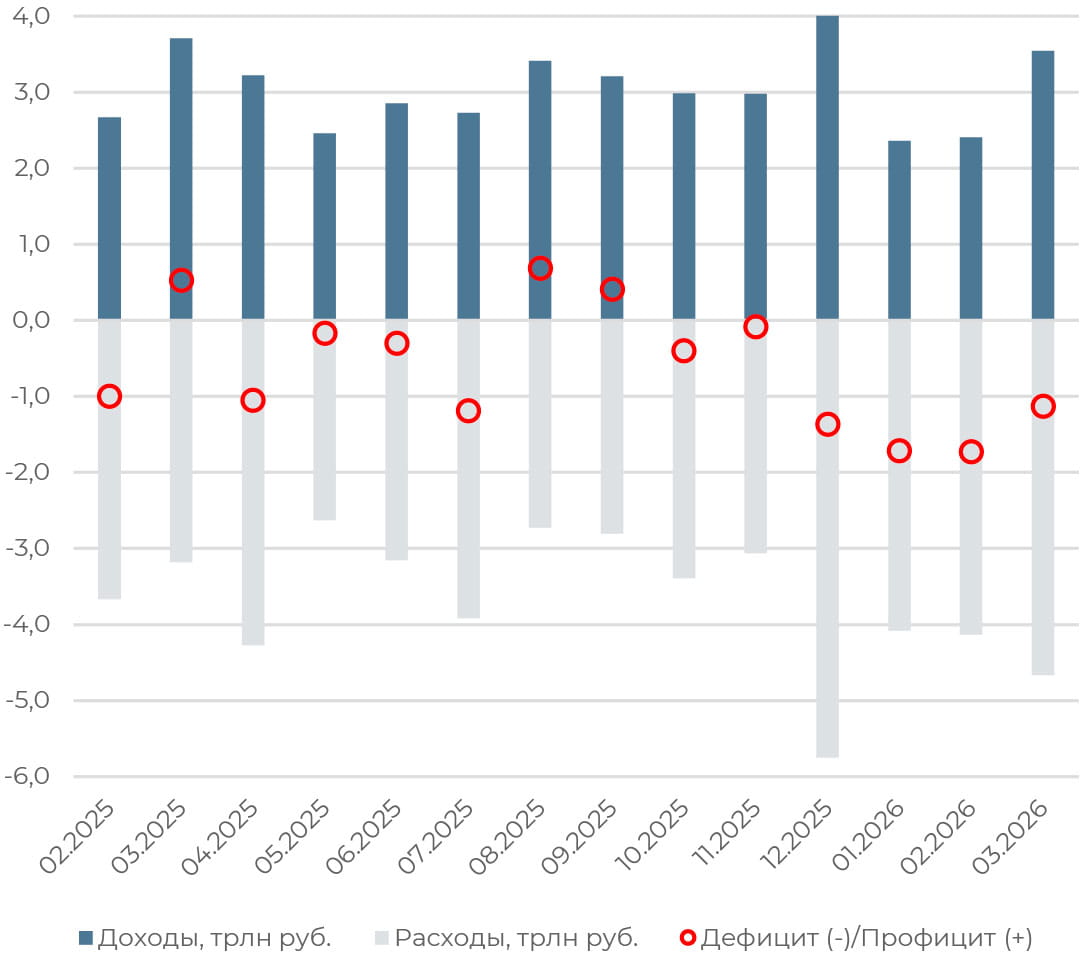

Рост расходов российского бюджета в марте ускорился

Снижение доходов бюджета замедлилось до 4,5% г/г после спада на 10,1% в феврале, за месяц сумма поступлений составила 3,5 трлн руб. Улучшению динамики способствовало увеличение ненефтегазовых доходов на 11,4% г/г, до 2,9 трлн руб. на фоне ускорения роста доходов от НДС.

Основной фактор давления на доходы — падение нефтегазовых поступлений, которые сократились на 42,9%, до 617 млрд руб., на фоне более низких цен на нефть. Налоги с учетом высоких цен на нефть в марте (77 долл. за баррель) поступят в бюджет только в апреле.

По итогам квартала доходы снизились на 8,2% г/г, составив 8,3 трлн руб. Расходы составили 12,9 трлн руб., или уже 29% от текущего плана расходов бюджета на этот год (44,1 трлн руб.). Дефицит бюджета за январь-март составил 4,6 трлн руб., или 1,9% ВВП, это на 20% выше плана на весь 2026 год (3,8 трлн руб., или 1,6% ВВП).

Частично резкий рост дефицита в начале года носит технический характер из-за традиционного роста расходов на госзаказ. Ключевым риском выступает динамика нефтегазовых доходов. Вопрос остается в том, насколько долго цены на нефть будут удерживаться на повышенном уровне.

Краткосрочно расширение дефицита усиливает роль внутреннего долгового рынка и может поддерживать высокие ставки в экономике.

Акции

Российский рынок

Минэкономразвития разработало добровольный меморандум в дополнение к закону о платформенной экономике, вступающему в силу 1 октября 2026 г. Меморандум разработан для крупнейших маркетплейсов, сетей и банков с оборотом от 500 млрд руб. и количеством активных пользователей свыше 15 млн человек. Под эти критерии наряду с Wildberries, Ozon и «Яндексом» подпадают ретейлеры (X5 Group, «Магнит» и «Лента») и банки («Сбер», Альфа-банк и ВТБ).

Ключевые предложения включают в себя независимость цены от способа платежа, возможность селлера отказаться от скидок, правила возврата товаров и регулирование комиссий для иностранных селлеров (предлагается ввести запрет на установку комиссий ниже, чем для российских селлеров).

Услуги электронной коммерции стали очень востребованы и в большей степени определяют прибыльность маркетплейсов. Их рентабельность складывается из коммерческой маржи, рекламы, логистики и финтеха. Впрочем, условия меморандума вряд ли окажут негативное влияние на бизнес, например, Ozon, который уже предлагает возможность отказа от скидок для селлеров и ведет переговоры с банками о подключении к программе лояльности. Условие по комиссиям для иностранных селлеров также несущественно для финансовых показателей Ozon, поскольку оборот Ozon Global занимает менее 10% в общем результате компании.

Positive Technologies, разработчик продуктов в сфере кибербезопасности, представил отчетность по МСФО за 2025 год. Отгрузки увеличились на 40% год к году, до 33,6 млрд руб. Выручка выросла на 26%, до 30,9 млрд руб. EBITDA возросла на 91%, до 12,3 млрд руб., а рентабельность по показателю улучшилась на 14 п. п., до 39,9%. Компания вернулась к положительной чистой прибыли, которая составила 7,3 млрд руб. против убытка в 2,7 млрд руб. годом ранее. Чистый долг сократился почти вдвое, до 6,4 млрд руб., соотношение к EBITDA на конец года составило комфортные 1,66х, на конец I квартала — 0,6х.

Компания продолжает активно расширять клиентскую базу и географию присутствия — за год привлечено более 700 новых клиентов, а продажи за пределами России выросли кратно. В 2026 году менеджмент ожидает дальнейший рост: объем отгрузок прогнозируется на уровне 40–45 млрд руб., что предполагает рост на 20–35%.

Позитивным сигналом для инвесторов стала рекомендация выплатить дивиденды в размере 2 млрд руб. или 28 руб. на акцию, что превзошло ожидания рынка и предполагает доходность в 3%.

Глобальные рынки

Американские фондовые индексы демонстрируют уверенный рост вторую неделю подряд. S&P500 прибавил за неделю 3,56%, Nasdaq Composite в плюсе на 4,68%, Dow Jones поднялся на 3,04%. В индексе S&P500 единственным сектором, который показал негативную динамику, стал энергетический, тогда как сегменты потребительских товаров длительного пользования, коммуникационных услуг и информационных технологий лидировали по росту.

Рынки открыли неделю с осторожным настроем из-за высокой напряженности между США и Ираном. Сообщения о достижении договоренности о двухнедельном перемирии улучшили настроения и оживили аппетит к риску. Цены на нефть показали самое резкое дневное падение с 2020 года, что развернуло фокус с нефтегазовых компаний в пользу других секторов. Очередной виток напряженности, вероятно, потребует от инвесторов осторожности на этой неделе, хотя внимание будет по большей части сосредоточено на начале сезона отчетностей.

Макрокалендарь был насыщенным. Общий индекс потребительских цен в марте показал рост на 3,3% г/г, резко ускорившись с 2,4% в феврале и достигнув самых высоких темпов с мая 2024 года. Впрочем, показатель оказался даже мягче консенсус-ожиданий на уровне 3,4%. Почти 75% роста CPI было обусловлено резким повышением цен на бензин. Базовый индекс также вырос мягче прогноза, на 2,6% г/г против 2,7% в ожиданиях.

Таргетируемый ФРС показатель инфляции, базовый ценовой индекс расходов на потребление РСЕ, отразил замедление роста до 3% в феврале с 3,1% в январе, хотя важно учитывать, что данные не отражают влияние роста мировых цен на нефть. Релиз отразил снижение личных располагаемых доходов на 0,5% в реальном выражении по сравнению с ростом на 0,6% в январе.

Итоговая оценка ВВП за IV квартал показала пересмотр темпов роста до 0,5% кв/кв в годовом выражении с 0,7% в предыдущем релизе. Основным тормозящим фактором стало падение государственных расходов на 16,6% из-за длительного шатдауна, что отняло от общего роста ВВП 1,16 п. п. Потребительские расходы выросли на 1,9%. Основные капиталовложения выросли на 2,4%, что может отражать существенный вклад инвестиций в искусственный интеллект.

Облигации

Рублевые облигации

Потребительская инфляция за март замедлилась с 0,73% до 0,6% м/м, годовые темпы составили 5,92% против 5,86% месяцем ранее. С начала года цены выросли на 2,97%, что выше, чем 2,71% за первые три месяца прошлого года. На сезонно скорректированной основе темпы сохранились на уровне прошлого месяца и составили 6% в годовом выражении. Основной вклад в рост цен внесли волатильные категории туризма и бензина.

Базовая инфляция немного ускорилась, с 0,52% до 0,54% м/м, но годовые темпы замедлились с 5,17% до 5,01% г/г. С февраля картина принципиально не изменилась — как в общем индексе, так и в устойчивых компонентах. Мы наблюдаем замедление роста цен в продовольствии, ускорение инфляции в непродовольственных категориях и стабильность цен в услугах. Замедление инфляции продолжается, но не выглядит уверенным. В апреле—мае на общий уровень цен может влиять сезонный рост стоимости туризма.

Между тем, оценка номинального ВВП за II полугодие 2025 года повышена на 0,4%, однако оценка реального роста экономики не изменилась и сохранилась на уровне 1%. Улучшение динамики частного потребления сопровождалось ухудшением оценки госрасходов и валового накопления основного капитала (инвестиций).

В целом макроданные дают нейтральную картину и сохраняют для Банка России пространство для дальнейшего снижения ставки осторожными темпами в 50 б. п.

На прошлой неделе Минфин разместил ОФЗ на сумму 100,5 млрд руб. по номиналу или 81,2 млрд руб. в чистых ценах. Квартальный план исполнен на 18%, а годовой — на 29% (привлечено 1,59 трлн руб. из запланированных 5,51 трлн руб.). При этом для выполнения квартального плана заимствований ведомству достаточно привлекать в среднем 108 млрд руб. еженедельно. Исходы обоих аукционов определялись небольшим количеством конкурентных заявок. Премии на аукционах относительно уровней закрытия понедельника составили в среднем 11 б. п. против 5 б. п. на прошлой неделе. Такие результаты вкупе с попрежнему высокой недельной инфляцией говорят о том, что в ближайшее время доходности на вторичном рынке могут повыситься еще на несколько базисных пунктов.

Еврооблигации

«Минутки» мартовского заседания ФРС показали, что участникам FOMC пришлось рассматривать совершенно разные сценарии развития для экономики США после начала войны в Иране. Однако в целом мнения относительно дальнейшего курса политики были сбалансированными и не содержали сюрпризов для рынка. Дальнейшее снижение ставки по федеральным фондам остается основным сценарием, хотя существует риск удержания текущего уровня ставки более длительный период, либо повышение ставки в случае устойчивого роста цен и ускорения инфляции.

Комитет пришел к выводу, что затяжной конфликт приведет к устойчивому росту базовой инфляции и снижению занятости. В таком случае для возвращения инфляции к целевым 2% может потребоваться больше времени, а для поддержания рынка труда может понадобится и вовсе снижение ставки.

При этом участники заседания ожидают устойчивый рост ВВП в 2026 году за счет благоприятных финансовых условий и инвестиций в ИИ, мягкой фискальной политики и изменений в регуляторных рамках. Рынок труда, по мнению членов FOMC, находится в равновесии, и большинство ожидает, что уровень безработицы останется почти неизменным. Впрочем, конфликт на Ближнем Востоке усиливает неопределенность и создает риски ухудшения ситуации в экономике.

Тот факт, что инфляция превышает целевой уровень на протяжении последних пяти лет, является основной причиной осторожности ФРС в смягчении политики — большинство членов FOMC желают увидеть доказательства возвращения инфляции к цели, прежде чем вновь снижать базовую ставку. Рост цен на нефть создает риск того, что процесс возвращения к смягчению займет больше времени, и в этом году мы можем увидеть лишь одно снижение ставки, в IV квартале, с последующим шагом в начале 2027 года.

Сырье и валюты

Сырьевые активы

За неделю баррель Brent подешевел на 12,68%, до 95,2 долл., стоимость американского сорта WTI упала на 13,4%, до 96,6 долл. за баррель. Котировки перешли к коррекции после сообщений о договоренности между США и Ираном о двухнедельном прекращении огня незадолго до истечения срока ультиматума и проведении переговоров. Это резко сократило геополитическую премию в ценах. На этом фоне цены опускались ниже 91 долл. за баррель. Однако удары Израиля по Ливану, разногласия по поводу условий перемирия и так и не возобновившийся свободный трафик судов через Ормузский пролив способствовали восстановлению части потерь.

Поддержку котировкам также оказало вызванное ударами Ирана сокращение нефтедобывающих мощностей Саудовской Аравии на 600 тыс. баррелей в сутки. Кроме того, повреждение трубопровода Саудовской Аравии «Восток-Запад», по которому нефть поставляется в порт Янбу, привело к сокращению его пропускной способности на 700 тыс. баррелей в сутки. Позднее, на выходных, Минэнерго КСА сообщило о восстановлении пропускной способности нефтепровода до 7 млн баррелей в сутки, из которых 5 млн баррелей отправляется на экспорт.

По итогам переговоров на выходных в Пакистане соглашение между Вашингтоном и Тегераном достигнуто не было. После этого США объявили о морской блокаде Ормузского пролива: проход судов, связанных с иранской нефтью или расчетами за ее транзит, будет запрещен. Это может привести к прекращению экспорта иранской нефти и конденсата, который в марте составил около 1,7 млн баррелей в сутки. Также растут риски усиления атак на инфраструктуру стран Персидского залива и перекрытия Баб-эль-Мандебского пролива, через который проходит около 5% мировой морской торговли нефтью. Это может привести к закреплению цен на Brent выше 100–110 долл. за баррель.

Валюты

Тренд на укрепление рубля продолжился. CNY/RUB завершил неделю на отметке 11,25 (-2,78%), пара USD/RUB снизилась к уровню 76,97 (-3,45%). В условиях отсутствия операций Минфина в рамках бюджетного правила приток экспортной выручки на базе более высоких цен на нефть поддерживает рубль.

В Обзоре рисков финансовых рынков за март Банк России зафиксировал снижение чистых продаж валюты экспортерами до минимальных 2,4 млрд долл. Основной причиной, по оценке регулятора, стало падение экспортной выручки в условиях низких цен на нефть в феврале. При этом сделана оговорка, что с учетом роста мировых цен на нефть «объем отложенных продаж валюты в марте примерно сопоставим с объемом отложенных покупок в апреле, что нейтрально для рынка».

Общие продажи валюты нефинансовыми компаниями снизились с 16 млрд долл. в феврале до 14,9 млрд долл. в марте. Покупки валюты выросли с 11 млрд долл. до 11,7 млрд долл., в результате чистые продажи сократились с 5 млрд долл. до 3,2 млрд долл. Помимо этого были приостановлены продажи валюты со стороны Минфина в рамках бюджетного правила. Такая комбинация создала давление на курс рубля в марте.

Дефицит ликвидности в юане спровоцировал резкие колебания ставок, которые в моменте достигали 40% годовых, но к концу марта ситуация пришла в норму и ставки снизились до 3–5% годовых, здесь тоже сказалась приостановка продаж валюты из ФНБ. Общий дефицит на пике ставок мог достигать 30 млрд юаней, но к концу марта — началу апреля ситуация стабилизировалась.

В целом, март стал подтверждением того, что курс рубля стал более чувствительным к валютным операциям Минфина и Банка России, вероятно, даже более, чем к внешнеторговым операциям.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами №077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК«Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК«Альфа-Капитал» вы можете получить поадресу: 123001, Москва, ул. Садовая-Кудринская, д.32, стр.1, телефоны 783-4-783, 8 (800) 200-28-28, атакже насайте ООО УК«Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году