Главное о рынке за неделю с 8 по 14 июня 2026 года

Акции

- «Сбер»: позитивные результаты по РПБУ за январь — май

- «Аэрофлот» показал сильные результаты в мае

- Аппетит к риску на рынке США растет

Облигации

- Жесткость денежнокредитных условий почти не меняется, но создает дискуссию для ЦБ

- Аналитики понизили ожидания по инфляции и росту экономики на 2026 год

- ЕЦБ первым из мировых центробанков повысил ставки в ответ на стагфляционные риски изза войны в Иране

Сырье и валюты

- США и Иран достигли соглашения, нефтяные котировки под давлением из-за сужения геополитической премии

- Компании продолжали активно продавать валюту в мае

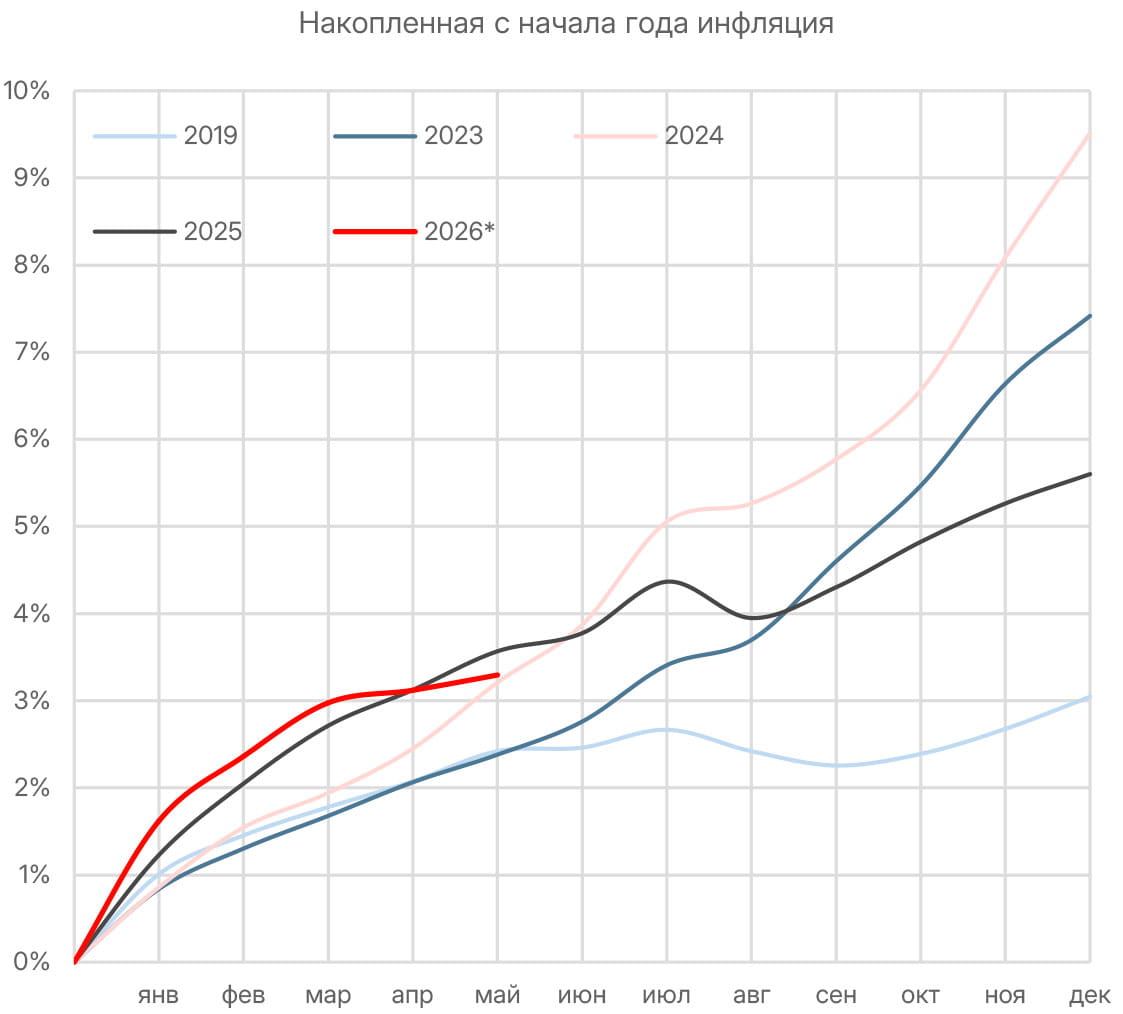

Инфляция в мае замедлилась до 5,31% г/г

Ослабление ценового давления происходит в основном за счет снижения стоимости продовольствия: цены в этой категории снизились на 0,85% месяц к месяцу, а годовая инфляция снизилась до 2,86% против 4,02% в апреле.

В непродовольственных товарах рост цен был умеренным — 0,17% м/м и 4,19% г/г. В сфере услуг инфляция, наоборот, ускорилась до 1,55% м/м и 10,13% г/г, в основном из-за вклада туризма. В результате базовая инфляция в мае оставалась повышенной — на уровне 0,55% м/м и 4,9% г/г.

Недельные данные указывают на ускорение инфляции в июне. За первые восемь дней месяца цены выросли на 0,23% против 0,2% за весь июнь 2025 года. Основные причины — рост цен на фрукты и овощи, топливо и туристические услуги.

Такая динамика не позволяет с уверенностью говорить о нормализации инфляции. Это подтверждает наши ожидания того, что Банк России продолжит действовать осторожно в смягчении ДКП и снизит ключевую ставку на предстоящем заседании 18 июня вновь на 50 б. п.

Акции

Российский рынок

По итогам первых пяти месяцев 2026 года чистая прибыль «Сбера» выросла на 21% г/г, до 827 млрд руб. В мае чистая прибыль увеличилась на 20% за счет роста чистого процентного дохода (+34%) и улучшения чистой процентной маржи на фоне снижения стоимости фондирования. Одновременно банк поддерживает высокую операционную эффективность — операционные расходы росли умеренно (+14%), а соотношение расходов к выручке снизилось до 26%. Рентабельность по ROE составила 23,2%, превысив прогноз менеджмента по МСФО на этот год на уровне 22%.

Стоимость риска составила 1,6% в мае и 1,5% по итогам пяти месяцев. Это отражает ухудшение качества кредитов при замедлении роста общего объема портфеля — доля просроченной задолженности выросла на 10 б. п., до 2,9%. В мае совокупный кредитный портфель сократился на 0,2% м/м из-за снижения корпоративного портфеля на 0,9% м/м без учета валютной переоценки. Рост розничного портфеля ускорился до 0,9% м/м за счет восстановления потребительского кредитования (+1,2% м/м). Менеджмент отметил восстановление спроса со стороны частных клиентов во всех сегментах.

Норматив достаточности капитала Н1.0 на начало июня составил 14,4% (+10 б. п. м/м) при регуляторном минимуме на уровне 8%. Эффект от выплаты дивидендов может составить около 1,5 п. п.

«Аэрофлот» отразил улучшение операционных показателей в мае. Пассажиропоток (количество перевезенных пассажиров) вырос на 0,3% г/г, до 4,64 млн человек. Драйвером стало увеличение трафика на международных направлениях на 11,9% г/г (1,2 млн), тогда как на внутренних пассажиропоток продолжил снижаться, на 3,3% (3,4 млн), после минус 2,1% в апреле. При этом коэффициент занятости кресел вырос на 0,5 п. п., до 89,4%.

Пассажирооборот (количество пассажиров с учетом расстояния) заметно вырос, на 6% г/г также за счет международных рейсов. Пассажирооборот по-прежнему растет быстрее пассажиропотока за счет фокуса на более протяженные и более доходные международные маршруты. Высокие темпы роста на международных направлениях также обусловлены крепким рублем, который поддерживает спрос на зарубежные поездки. В мае активность клиентов была поддержана и праздничными выходными. В целом финансовые результаты за текущий квартал могут быть лучше начала года ха счет более высоких выплат по топливному демпферу.

Ближайшим значимым событием для инвесторов станет закрытие реестра по дивиденду за 2025 год 17 июля. Напомним, что рекомендованный дивиденд составил 5,29 руб. н акцию при доходности в 12%.

Глобальные рынки

Основные фондовые индексы завершили волатильную неделю скромным ростом. Лидером роста стали акции компаний малой капитализации — Russell 2000 прибавил 2,84%. Dow Jones в небольшом плюсе — на 0,4%, S&P 500 прибавил 0,64% Nasdaq Composite восстановился на 0,7%.

Осторожный оптимизм в отношении возможного достижения соглашения между США и Ираном, снижение цен на нефть и расширение покупок за пределы технологического сектора компенсировали давление распродаж акций ИИ-лидеров и неоднозначность в данных по инфляции. Долгожданное IPO SpaceX также поддержало рынок, став главным событием недели.

Потребительская инфляция в США в мае ожидаемо составила 0,47% м/м против 0,64% в апреле, годовые темпы ускорились с 3,8% до 4,2%, достигнув максимума с апреля 2023 года. Базовый CPI вырос на 0,2% м/м и 2,9% г/г, оказавшись несколько мягче ожиданий на уровне 0,3% м/м и апрельского прироста на 0,4%. Вклад в ускорение инфляции ожидаемо внес скачок цен на энергоносители: цены на топливо в мае выросли на 3,88% м/м, в том числе бензин подорожал на 7% м/м (суммарно за март — май цены на бензин выросли на 36,8%). Примечательно, что стоимость продовольствия выросла лишь на 0,16% м/м, а базовых товаров — снизилась на 0,11%. Расходы на аренду жилья выросли на 0,3% — вдвое меньше, чем в апреле, а стоимость транспортных услуг вовсе снизилась на 0,58% м/м.

Производственная инфляция, напротив, оказалась «горячее» консенсус-прогноза. Рост PPI ускорился до 6,5% г/г после апрельских 5,7%, достигнув самых высоких темпов с ноября 2022 года. Базовый индекс, напротив, неожиданно замедлил рост до 4,9% г/г с 5,2% в апреле при консенсусе на уровне 5,4%. Основное повышательное давление концентрировалось в топливной составляющей и транспортных услугах, а вот снижение в торговых услугах стало позитивным сюрпризом.

Релизы данных по инфляции существенно не изменили ожиданий рынка в отношении политики ФРС. В ценообразование фьючерсов по-прежнему закладывается сохранение базовой ставки на предстоящем заседании в эту среду, 17 июня. На наш взгляд, первое заседание под руководством Кевина Уорша в качестве главы Федрезерва вряд ли позволит инвесторам составить представление о его взглядах на дальнейшую траекторию монетарной политики. Однако комментарии по итогам заседания буду ценными в том, как регулятор оценивает перспективы движения инфляции и роста экономики.

Котировки акций SpaceX (SPCX) подскочили на 19,22% после дебюта на NASDAQ, закрывшись на уровне 160,95 долл., это соответствует оценке компании в 2,1 трлн долл. Текущие рыночные оценки ожидаемо завышены как к выручке, так и к прибыли. Последнее особенно ощутимо после присоединения ИИ-бизнеса xAI, который имеет операционный убыток (6,4 млрд долл.), нивелируя доходы ядра SpaceX — космического и спутникового направлений — и утягивая результат консолидированной компании вниз.

Среднесрочно динамика акций SPCX будет определяться настроениями рынка в отношении ИИ-лидеров в целом и результатами предстоящей квартальной отчетности, публикация которой придется на август или сентябрь.

Облигации

Российские облигации

В обзоре денежно-кредитных условий и трансмиссии ДКП за май Банк России указал на существенное ускорение корпоративного кредитования в апреле и продолжение этой тенденции в мае. В апреле требования выросли на 2% м/м после околонулевой динамики начала года, а годовые темпы ускорились до 11,1% после 10,6% в марте. Основной вклад внесло наращивание кредитов сроком на 1–3 года. В мае рост требований банков к организациям в мае продолжился высокими темпами.

В то же время требования банков к населению росли умеренными темпами, на 0,3% м/м и 4,6% г/г (против 4,4% в марте). Драйверами стали ипотечное и автокредитование на фоне смягчения финансовых условий. В мае кредитование физических лиц ускорилось за счет неипотечного сегмента.

В то же время рост денежной массы (М2) ускорился до 12,3% в апреле после 11,8% в марте, по всей видимости, на фоне авансирования бюджетных расходов и восстановления кредитования. Хотя в мае темп роста денежных агрегатов оставался вблизи апрельских уровней, вкупе с ускорением кредитования динамика М2 может стать одной из дискуссионных точек на июньском заседании. Высокие темпы последних двух месяцев не позволяют делать уверенных выводов о проинфляционности, поскольку лишь компенсируют слабость I квартала. Однако с учетом риска более высоких расходов бюджета и расширения дефицита могут выступить для ЦБ аргументом в пользу осторожного снижения ключевой ставки.

Июньский опрос Банка России среди макроэкономистов и аналитиков отразил пересмотр ожиданий по инфляции вниз на этот год — до 5,3% против 5,5% в предыдущем прогнозе. На следующий год консенсус закладывает инфляцию выше целевого уровня ЦБ — на уровне 4,4%. Более заметным был пересмотр ожиданий по росту ВВП на этот год — до 0,7% против 1,0% ранее. При этом оценки на 2027 год остались на уровне 1,7%.

Несмотря на более мягкие ориентиры по инфляции, ожидания по средней ключевой ставке остались на уровне 14,1% на этот год — это предполагает снижение ключевой ставки на 50 б. п. на ближайшем заседании и до 12% к концу года. В следующем году аналитики теперь ждут более низкой средней ключевой ставки по сравнению с предыдущим прогнозом — 10,6% против 10,7% ранее.

Более длительный период высоких цен на нефть заложен в более высокий прогноз средней налогооблагаемой цены на нефть — 70 долл. за баррель против 65 долл. в апрельских оценках. Это подтолкнуло к пересмотру и курса рубля в сторону большей крепкости — 78,1 USD/RUB против 81,2 в апреле.

Мировые облигации

Как и ожидалось, Европейский центральный банк повысил базовые процентные ставки на прошлой неделе на 25 б. п. — ставка по депозитам доведена до 2,25%, ставка по основным операциям рефинансирования вернулась на уровень 2,4%, по маржинальным кредитам — 2,65%.

Это первое повышение с сентября 2023 года, однако важно понимать, что такое решение — не мера, которая может существенно охладить экономику еврозоны, а скорее шаг символический, нацеленный на коммуникацию и укрепление репутации, призванный показать готовность и решимость ЕЦБ не затягивать с принятием мер для контроля инфляции.

В обновленном макропрогнозе регулятор отметил усиление стагфляционного давления, но пересмотр ориентиров не представляется как основание для агрессивного ужесточения. Хотя регулятор ожидает, что более высокие цены на энергию окажут косвенный эффект на другие категории товаров и услуг, но оценки общей и базовой инфляции на ближайшие два года пересмотрены вверх не резко, и траектория инфляции остается относительно стабильной.

Прогноз по общей инфляции (гармонизированный индекс HICP) пересмотрен вверх с 2,6% до 3% на этот год и с 2% до 2,3% на 2027 год. Ориентир по базовому HICP повышен с 2,3% до 2,5% на 2026 год, с 2,2% до 2,5% — на 2027-й. Прогноз роста экономики ухудшен из-за ожидаемого давления на реальные доходы и потребительские настроения: рост ВВП на 2026 год понижен с 0,9% до 0,8%, на 2027 год — с 1,3% до 1,2%.

Глава ЕЦБ Кристин Лагард твердо подчеркнула, что июньское решение не является превентивным и обусловлено изменением прогноза инфляции. И судя по комментариям Лагард в ходе пресс-конференции, аргументов против того, чтобы ЕЦБ не продолжал повышать процентные ставки, нет. В то же время ЕЦБ, скорее всего, будет более осторожно анализировать поступающие данные с учетом нового прогноза и возобновит повышение ставки, более вероятно в сентябре, нежели в июле. На данный момент участники рынка закладывают в цены форвардов вероятность повышения ставки на 25 б. п. в июле в 38%.

Впрочем, пока рынок облигаций берет на себя часть работы ЕЦБ через повышение доходностей, что ужесточает денежно-кредитные условия. Поэтому с учетом все еще подавленных настроений потребителей и бизнеса и отсутствия фискальных стимулов в странах блока трудно представить, что ЕЦБ действительно решит бороться с шоком предложения агрессивным повышением ставок ценой давления на экономику.

Сырье и валюты

Сырьевые активы

Нефтяные котировки ускорили коррекцию вниз на фоне роста уверенности рынка в скором заключением мирного соглашения между США и Ираном. За минувшую неделю цена на баррель Brent упала на 6,2%, до 87,3 долл. В этот понедельник падение углубляется — котировки снижаются на 5%, к 80 долл. за баррель.

В начале недели на фоне боевых действий между Ираном и Израилем котировки Brent достигали 98 долл. за баррель, но позднее перешли к снижению после того, как обе стороны приостановили взаимные удары. Обмен ударами между США и Ираном и ужесточение риторики Дональда Трампа ограничили масштаб снижения цен. Поддержку котировкам также оказали еженедельные данные Минэнерго США, отразившие сокращение товарных запасов нефти в стране на 7,2 млн баррелей при ожидаемом снижении на 3 млн баррелей.

В воскресенье, 14 июня, Дональд Трамп заявил о достижении мирного соглашения с Ираном и отметил, что санкционировал возобновление транзита через Ормузский пролив. Официальное подписание промежуточного мирного соглашения назначено на пятницу, 19 июня, в Швейцарии. В этот же день должны открыть Ормуз для движения нефтяных судов. МИД Ирана подтвердил, что страны согласовали условия промежуточной мирной сделки. После подписания меморандума должны начаться более детальные 60-дневные переговоры.

По данным иранского агентства Mehr, промежуточное соглашение подразумевает снятие морской блокады, приостановку санкций в отношении иранской нефти и разблокировку половины иранских финансовых активов. В документе также говорится о прекращении огня на всех фронтах — в том числе в Ливане, где Израиль ведет операцию против группировки «Хезболлах».

Вероятно, в период, пока будут соблюдаться условия соглашения, часть запасов нефти в странах Персидского залива сможет поступить на рынок, что может оказать краткосрочное давление на котировки. Однако необходимость разминирования пролива, проработка деталей финальной сделки и необходимость восстановления поврежденной инфраструктуры ограничат возможности быстрого восстановления поставок нефти. Риски новых атак Израиля в Ливане могут препятствовать переговорам. Потому не ожидаем дальнейшего снижения нефтяных котировок.

Валюты

Рубль на прошлой неделе восстановил позиции, укрепившись на 2,2% по отношению к доллару США и на 2,5% по отношению к китайскому юаню. Спрос на валюту снизился после роста на предыдущей неделе, а экспортеры, по всей видимости, продолжают активно продавать валютную выручку.

Обзор рисков финансовых рынков от Банка России отразил сохранение высокой активности продаж валюты со стороны нефинансовых компаний в мае — продажи неттопродавцов составили 28,1 млрд долл., на 5,6% ниже апрельских объемов (29,8 млрд долл.). За счет высоких цен на сырье и восстановления экспортной выручки крупнейшие экспортеры нарастили чистые продажи валюты на 39,7% м/м, с 7,3 млрд долл. до 10,2 млрд долл. Объемы вернулись на уровень марта 2025 года и превысили среднемесячное значение за 2025 год (7,7 млрд долл.).

Покупки нетто-покупателей — нефинансовых компаний упали с 15,5 млрд долл. до 12,6 млрд долл. Такой баланс способствовал укреплению рубля, компенсировав эффект от незначительных покупок валюты со стороны Минфина. В сумме объем операций Минфина и Банка России оказался символичным и не оказал влияния на курс рубля.

В то же время физические лица активно покупали валюту, по всей видимости, воспользовавшись более привлекательным курсом и готовясь к сезону отпусков. Чистые покупки составили 151 млрд руб., или 2,1 млрд долл., против 108 млрд руб. в апреле. Объемы превысили уровень мая 2025 года, но не достигли значений аналогичного месяца 2024 года.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Все последние новости в нашем мобильном приложении

«Лучший онлайн-сервис по управлению активами» — в рамках национального конкурса НАУФОР и по итогам премии Investfunds Awards