Главное о рынке за неделю со 2 по 8 марта 2026 года

Акции

- Результаты Московской Биржи: под давлением снижения ставки и геополитики

- Headhunter подтверждает тренд на охлаждение рынка труда

- Рынок США: ротация из «дорогих» историй

Облигации

- Макроданные за январь подтверждают заметное охлаждение экономической активности

- Еврозона сталкивается с проинфляционными рисками из-за конфликта на Ближнем Востоке

Сырье и валюты

- Котировки Brent вернулись к уровням вблизи 90 долл. за баррель

- Минфин решил взять паузу в продаже валюты

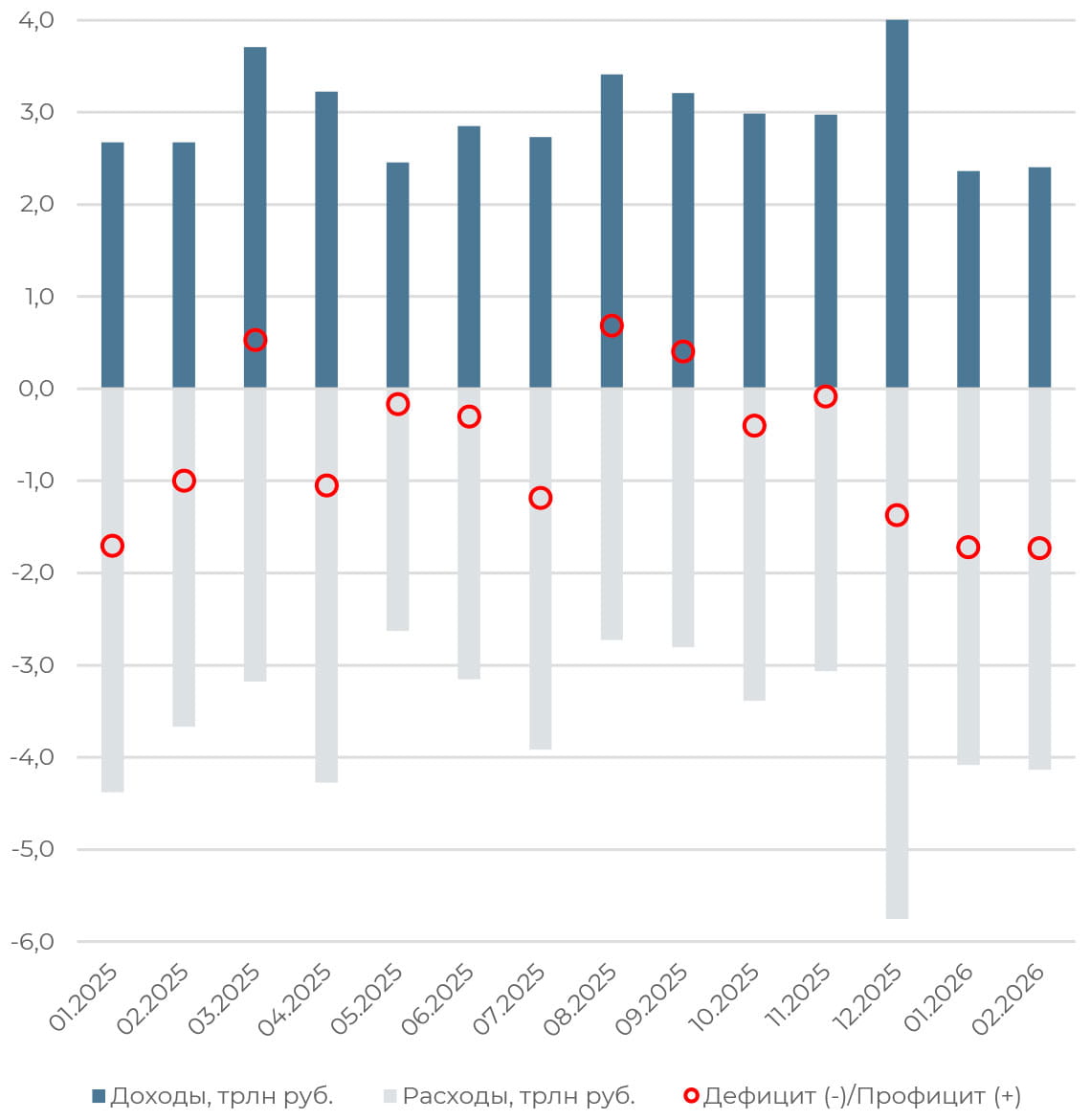

Федеральный бюджет ожидаемо закрылся в феврале с дефицитом

Расходы увеличились на 5,8% г/г, до рекордных 8,22 трлн руб., в связи с авансированием госзаказа. Хотя темпы роста расходов ощутимо скромнее, чем рост на 26% в начале прошлого года. За два месяца израсходовано 18,6% годового плана (для сравнения: расходы в январе—феврале 2025 года составили 18,1% плановых).

Определяющим для бюджета становится снижение нефтегазовых доходов, которые составили 0,43 трлн руб., с падением на 43,9% г/г. Это немного выше результата января, но существенно меньше прошлогодних уровней и ниже сезонной нормы. Замедление экономической активности сказывается на слабой динамике поступлений от НДС. В результате ненефтегазовые доходы продолжают расти сдержанно, составив 1,97 трлн руб. (+3,7% г/г).

Итоговые доходы за февраль снизились на 10,1% г/г, до 2,41 трлн руб. Накопленные доходы составили 4,8 трлн руб. (-10,8%).

Дальнейшая динамика доходов бюджета будет во многом определяться тем, как геополитическая волатильность будет влиять на спрос на российскую нефть и цены на Urals. В феврале цена на Urals выросла до 44,6 долл. за баррель против 41 долл. в январе. Динамика марта может оказать поддержку нефтегазовым поступлениям вкупе с выплатой налога на дополнительный доход от добычу углеводородного сырья, которые также затронут апрель.

Акции

Российский рынок

Результаты Московской Биржи за IV квартал и весь 2025 год по МСФО показали ожидаемую динамику. Комиссионные доходы выросли на 25% по итогам года и на 26% за квартал. В конце года рост комиссионных поступлений сдержала слабая торговая активность на рынке акций: объемы торгов сегмента, вопреки сезонности, сократились в четвертом квартале на 18% г/г. Сказались геополитический фактор и высокие уровни процентных ставок, неопределенность в перспективах экономического роста и корпоративных прибылях.

Однако этого оказалось недостаточно, чтобы компенсировать снижение чистого процентного дохода и рост операционных затрат. В условиях снижения ключевой ставки и сокращения остатков клиентских средств чистые процентные и прочие финансовые расходы сократились на 16% кв/кв и на 38% г/г. Несмотря на сокращение расходов на персонал, операционные расходы выросли ощутимо. Соотношение операционных затрат и комиссионных доходов хотя и снизилось до 66% по итогам года, но остается выше стратегической цели биржи на уровне 50-55%. По итогам 2025 года чистая прибыль группы снизилась на 25% г/г.

Набсовет компании предварительно рекомендовал выплатить по итогам 2025 года 19,57 рубля на акцию, это предполагает доходность в 11%. Акции МосБиржи, скорее всего, продолжат двигаться в рамках общерыночных тенденций в ожидании изменения денежно-кредитных условий и геополитики.

Headhunter также опубликовал отчет за 2025 год. В IV квартале выручка показала символический рост, на 0,4% г/г, до 10,5 млрд руб. По итогам всего года показатель вырос на 4%, до 41,2 млрд руб. Это оказалось вблизи ожиданий менеджмента, которые были пересмотрены до 3% по итогам 2025 года с ранее закладываемых 8–12%. Число клиентов в сегменте малого и среднего бизнеса снижается три квартала подряд (-19% в IV квартале), особенно в регионах, где падение составило 21% г/г.

Копания продолжает оптимизировать расходы, сокращая затраты на маркетинг. Скорректированная чистая прибыль в IV квартале снизилась на 18,7% и составила 5,4 млрд руб. За 2025 год скорректированная чистая прибыль снизилась на 14,9%, до 20,8 млрд руб. Дополнительным драйвером для бумаг выступает дивидендная политика — совет директоров рекомендовал выплату дивидендов в размере 233 руб. на акцию, что соответствует доходности около 7,8% и предполагает распределение 116% скорректированной чистой прибыли.

Глобальные рынки

Основные фондовые индексы США завершили волатильную неделю в минусе. Участники рынка оценивали последствия эскалации конфликта на Ближнем Востоке после военных ударов США и Израиля по Ирану, включая растущие риски усиления инфляции. Хуже всего показал себя индекс S&P MidCap 400, потеряв 4,61%. За ним следуют Russell 2000 (-4,1%), Dow Jones (-3%) и S&P 500 (- 1,98%). Индекс Nasdaq Composite был устойчивее рынка, но все же снизился на 1,24%.

Среди фаворитов у инвесторов были акции в секторе энергетики и технологий, в числе аутсайдеров оказались полупроводники и материалы. Текущая ротация выступает значимым сигналом: инвесторы выходят не только из дорогих историй, но и из сегментов, где ухудшаются ожидания по росту и маржинальности.

Шок в нефтяных ценах для акций — это не столько фактор роста выручки для энергетических компаний, сколько пересмотр траектории инфляции, дополнительное давление на реальные доходы и риск более жесткой политики ФРС. Рынок начал закладывать в цены ожидания более сложной макросреды, что охладило аппетит к риску. Рост доходностей облигаций усилил давление на акции. Ставки двухлетних трежерис прибавили 17 б. п., десятилетних — 18 б. п.

Сильные данные индексов деловой активности от ISM также не дают инвесторам надежд на скорый разворот ФРС к мягкой политике. PMI в промышленности зафиксировал второй месяц роста подряд. Компонент занятости заметно улучшился в сравнении с предыдущим месяцем, тогда как подиндекс уплаченных цен достиг самого высокого уровня с июня 2022 года. В сфере услуг результат также удивил рынок: PMI поднялся на 2,3 пункта, до 56,1, превысив консенсус на уровне 53,9 и вернувшись к уровням июня 2022 года. Рост бизнесактивности, новых заказов и занятости улучшили итоговый индекс. Хотя официальные данные по рынку труда дают неоднозначную картину.

Статистика за февраль отразила сокращение рабочих мест вне сельского хозяйства на 92 тыс. при ожиданиях роста на 55–60 тыс. Более того, цифры января были пересмотрены вниз до 126 тыс., а суммарный пересмотр за два месяца составил минус 69 тыс. Безработица вернулась на уровень 4,4%. Впрочем, важно учитывать, что детали релиза отражают временные и технические искажения, поэтому не дают чистого рецессионного сигнала.

Облигации

Рублевые облигации

Минэкономразвития оценило спад реального ВВП на 2,1% в январе после роста на 1,9% в декабре и 2,9% в январе прошлого года. Частично это объясняется меньшим числом рабочих дней, их было на 2 дня меньше, чем в прошлом январе. Но и с поправкой на календарный фактор снижение составило бы около 1,5%. Вероятно, мы наблюдаем эффект охлаждения внутреннего спроса после всплеска активности в декабре, когда потребители стремились сделать закупки заблаговременно, перед повышением НДС.

Импульс для потребителей со стороны располагаемых доходов также начинает ослабевать. Рост заработных плат ощутимо замедлился в декабре из-за высокой базы прошлого года, до 8,1% г/г в номинальном выражении и на 2,4% г/г в реальном.

Хотя уровень безработицы остается на уровне 2,2% второй месяц подряд, напряженность на рынке труда смягчается. В декабре работодатели сообщили о 1,469 млн открытых вакансий, это на 13% меньше, чем годом ранее, и на 9% ниже показателя в ноябре. Индекс HH продолжает расти, достигнув 9,8 пункта против 5,1 в феврале прошлого года. Текущая динамика указывает на высокий уровень конкуренции среди соискателей за рабочие места, когда рынок определяют работодатели. Считаем, что в течение года безработица будет оставаться на низком уровне, однако рост заработных плат продолжит замедляться.

В разрезе по отраслям снижение экономической активности было фронтальным. Наиболее сильное замедление зафиксировано в строительстве, оптовой торговле и транспорте. В потребительском секторе и сельском хозяйстве рост сохраняется. Добывающий сектор после длительного спада немного увеличил выпуск. Отдельные данные индекса промышленного производства в январе показали снижение выпуска на 0,8% г/г после роста на 3,7% в декабре из-за слабой динамики в добыче и резком падении в обработке (-3% г/г). Эффект от госзаказа, сильно отразившийся на показателях закрытия года, по всей видимости, был исчерпан. В этом году динамика промышленного производства, вероятно, останется слабой, наиболее устойчивыми останутся секторы, ориентированные на госзаказ.

Экономика движется хуже прогноза ЦБ, который предполагает рост на 1,6% в первом квартале. Опережающие индикаторы — PMI, динамика денежных потоков — указывают на то, что экономическая активность ослабевает.

Несмотря на нормализацию инфляции и замедление экономической активности, снижение ключевой ставки ЦБ в марте не гарантировано. Приостановка валютных операций Минфина в марте создает риск давления на курс рубля. Это проинфляционный фактор, который может потребовать от регулятора большей осторожности.

Еврооблигации

Военные действия на Ближнем Востоке привели к резкому росту цен на нефть и газ, что ожидаемо провоцирует опасения по поводу влияния текущей ситуации на экономический рост и инфляцию в еврозоне. По данным Евростата, еще до конфликта с Ираном годовая инфляция в еврозоне вернулась к 1,9% в феврале, это превысило темпы января в 1,7% и оказалось «горячее» рыночных ожиданий. Трйедеры резко пересмотрели ожидания относительно политики ЕЦБ: вероятность повышения процентных ставок выросла до более чем 50%.

Поскольку инфляция в начале года была ниже целевого уровня, ЕЦБ имеет «подушку» для того, чтобы занять выжидательную позицию и оценить риск для инфляции со стороны роста цен на энергоносители. Пьер Вуш, глава центрального банка Бельгии и член Управляющего совета, уже заявил, что регулятору не стоит спешить с принятием каких-либо мер в ответ на рост цен на нефть и газ.

Если цены на энергоносители не откатятся вниз, ЕЦБ будет вынужден выбирать между защитой евро и поддержкой экономики. Инвестиционные программы и запланированное расширение госрасходов в Германии, как мы ожидали, должны были стать драйверами для экономики еврозоны в этом году. Однако в случае затягивания конфликта правительству придется расширить господдержку, а ЕЦБ — ограничить риски инфляции. После длительной паузы в изменении ставки планка как для подъема базовых ставок, так и для их снижения стала более серьезной — нужны действительно серьезные риски, что ЕЦБ сделал шаг в изменении ДКП.

Сырье и валюты

Сырьевые активы

Ключевым событием минувшей недели стал шок в ценах на нефть. Котировки Brent выросли на 28% за неделю, а в понедельник, 9 марта, поднялись к 98,96 долл., максимума с августа 2022 года. В моменте цена достигала уровня выше 119 долл., поскольку участники рынка начали закладывать в цены продолжительное выпадение предложения нефти из Персидского залива после сообщений об ударах по нефтяной инфраструктуре и возможном сокращении добычи в КСА, ОАЭ, Ираке и Кувейте.

Несмотря на отсутствие физической блокировки Ормузского пролива, судоходство фактически парализовано: из-за угрозы атак трафик сократился до единичных случаев. В ожидании прохода на якоре находятся более 1 000 судов. Сам риск того, что суда и танкеры могут стать целью атаки или оказаться заблокированными, заставляет производителей, трейдеров и грузоотправителей пересматривать маршруты транспортировки нефти.

Страны-производители в регионе начали вынужденно сокращать добычу нефти, не имея возможности поставлять нефть на мировые рынки и испытывая нехватку мощностей для ее хранения. По данным Bloomberg, четыре ведущих нефтедобывающих государства региона снизили объем производства суммарно на 6,7 млн баррелей в сутки: Ирак (-2,9 млн баррелей в сутки), Саудовская Аравия (-2–2,5 млн баррелей в сутки), Кувейт (-500 тыс. баррелей) и ОАЭ (-500— 800 тыс. баррелей).

Инвесторы также оценивали временное разрешение США на покупку Индией российской нефти и сообщения о возможном дальнейшем ослаблении санкций в отношении нефтяного экспорта РФ. Во вторник нефтяные котировки откатились вниз на фоне ожидаемого высвобождения части стратегических резервов стран МЭА. В понедельник министры финансов стран G7 заявили, что рассматривают возможность использования нефтяных резервов для предотвращения кризиса — около 300–400 млн баррелей (это 25–30% резервов членов МЭА). Однако использование запасов не обязательно меняет поведение рынка.

Если военные действия не завершатся в ближайшую неделю, мы допускаем, что стоимость Brent удержится в интервале 90–100 долл. за баррель.

Вопреки ожиданиям, полноценный конфликт не привел к «бегству» от риска в драгоценные металлы, цены на которые оказались пода давлением из-за укрепления доллара и роста доходностей казначейских облигаций США.

Валюты

Планы Минфина по снижению цены отсечения нефти в бюджетном правиле были известны и недавно были подтверждены, однако сегодняшнее решение ведомства о паузе в покупках/продажах иностранной валюты и золота на март стало сюрпризом для рынка. Такой шаг предполагает ощутимое сокращение предложения валюты со стороны финансовых органов.

С 6 февраля по 5 марта чистые продажи валюты составляли 16,5 млрд руб. в день. Из них 11,9 млрд руб. приходилось на операции Минфина, а 4,62 млрд руб. — на нерегулярные продажи со стороны Банка России в рамках зеркалирования. В марте предложение валюты будут обеспечивать лишь продажи Банка России — то есть 4,62 млрд руб. в день. В общей сложности в пересчете на месяц предложение валюты будет на 189–200 млрд руб. меньше, чем мы ожидали от продаж Минфина на март.

Подобное сокращение продаж ощутимо уменьшит поддержку для курса рубля в ближайшие недели, однако мы не ожидаем резкого движения. Предполагаем, что рубль может сдвинуться к более слабым позициям, но умеренным шагом в 2— 3 рубля в паре USD/RUB к концу квартала.

Увеличение продаж экспортной выручки со стороны экспортеров может частично сгладить давление на рубль: ожидаем расширение предложения валюты в период уплаты квартального налога и за счет эффекта от текущего роста цен на нефть. Кроме того, при возобновлении операций Минфин может компенсировать отложенные продажи с учетом разницы на базе уже новой цены отсечения.

Сценарий дальнейшего ослабления рубля после возобновления операций Минфина остается базовым. Как мы отмечали ранее, запланированное ужесточение бюджетного правила предполагает, что объемы регулярных продаж валюты на рынке со стороны Минфина будут сокращаться. Краткосрочно это выступает против крепкости рубля, однако мы ожидаем, что темпы ослабления будут постепенными.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000 1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158 001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году