Главное о рынке за неделю со 9 по 15 марта 2026 года

Акции

- «Татнефть» сохраняет устойчивость

- Итоги Совкомбанка за 2025 год

- Фондовые индексы США снижаются третью неделю подряд

Облигации

- Макроданные не препятствуют снижению ставки на заседании ЦБ 20 марта

- Минфин показывает стабильно крупные объемы размещений, несмотря на замедление спроса

- Рынок юаневых облигаций под давлением из-за повышенной волатильности в ставках

Сырье и валюты

- Котировки Brent вернулись к уровням вблизи 90 долл. за баррель

- Рубль под давлением

Экономика Китая оживляется в начале года

Розничные продажи выросли на 2,8% г/г, превзойдя ожидания на уровне 2,5%, хотя по сравнению с началом 2025 года, когда продажи выросли на 4%, потребительский спрос все же замедлился. Месячные темпы роста в январе с поправкой на сезонность составили 0,7% м/м, а в феврале 0,8% м/м. Это, впрочем, лучше, чем стагнация конца 2025 года. Отчасти поддержку потребителям оказал сдвиг празднования Нового года по лунному календарю на середину февраля.

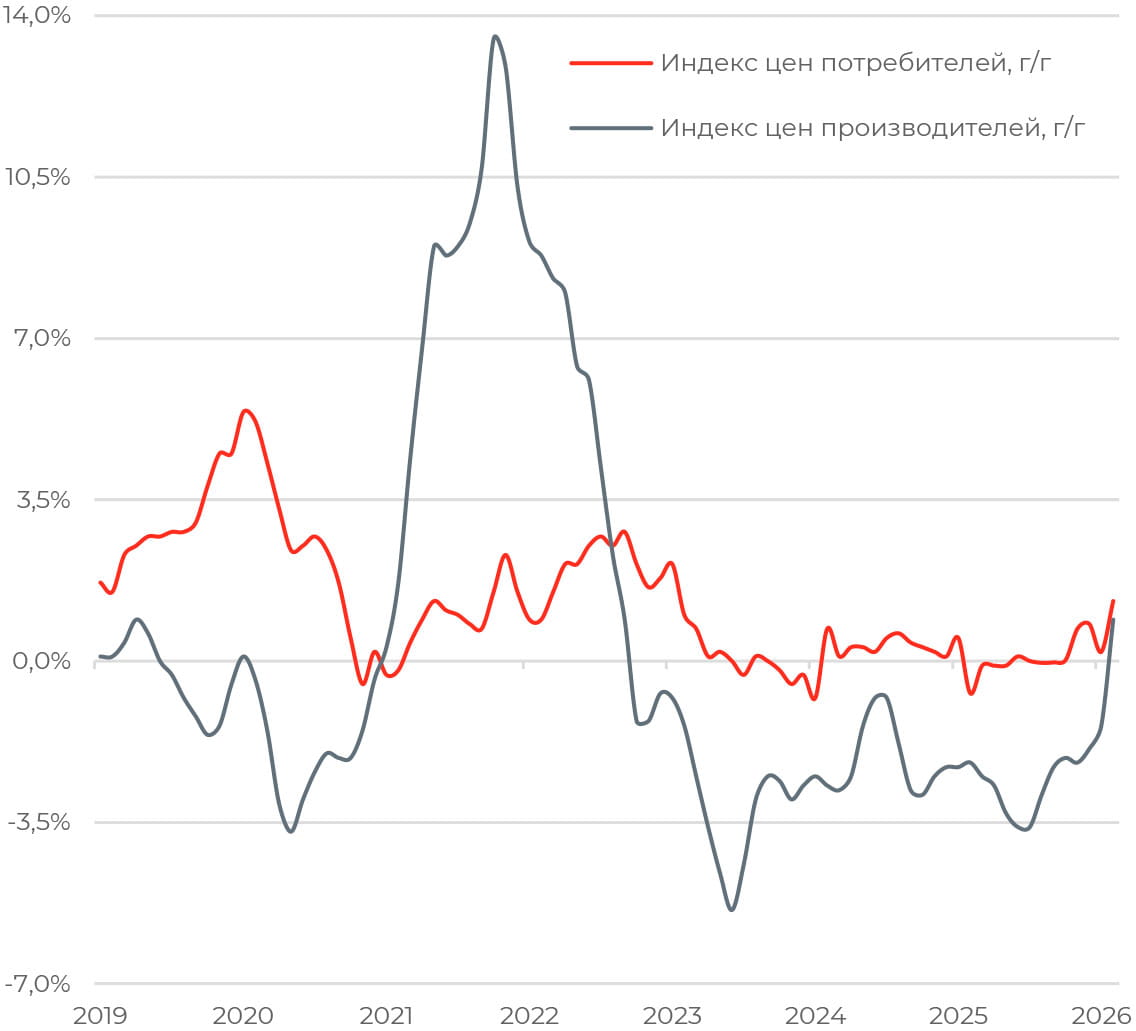

Потребительская инфляция ускорилась до самых высоких темпов за последние три с лишним года: индекс потребительских цен вырос на 1,3% г/г в феврале, базовая инфляция составила 1,8% — это стало максимумом с марта 2019 года.

Цены производителей остаются в дефляции 41-й месяц подряд, хотя темпы снижения замедлились до самых низких с июля 2024 года за счет удорожания металлов и нефти.

Праздники немного оживили спрос и экономику Китая в начале года, но для данных начала года характерны искажения. Более репрезентативная картина будет складываться в марте — апреле, хотя статистика этих месяцев, скорее всего, отразит эффект скачка цен на нефть.

Акции

Российский рынок

«Татнефть» представила финансовые результаты по МСФО за II полугодие и полный 2025 год. Выручка по итогам года упала на 10,8% г/г, до 10,8 трлн руб., EBITDA сократилась на 26%, до 359 млрд руб., из-за снижения прибыли в сегменте добычи. Давление на рентабельность было меньшим за счет сокращения капиталовложений на 17% после периода высоких инвестиций в последние два года. Чистая прибыль снизилась на 48%, до 158,62 млрд руб., однако маржинальность по итогам полугодия улучшилась за счет сокращения выплат по НДПИ и НДД, сокращения убытков по курсовой разнице. Частично позитивные факторы были нивелированы убытками от обесценения активов.

Свободный денежный поток сократился на 47% г/г, до 126 млрд руб., но результат за полугодие составил 87 млрд руб., превысив уровень января — июня в 2,2 раза. Текущий объем позволяет рассчитывать на выплату существенного дивиденда по итогам IV квартала. В I полугодии 2026 года компания, вероятнее всего, станет одним из бенефициаров роста нефтяных котировок и ослабления рубля.

В минувшую пятницу Совкомбанк представил отчет по МСФО за 2025 год. Чистая прибыль, приходящаяся на акционеров, снизилась на 35% г/г, до 48,9 млрд руб., рентабельность по капиталу ROE составила 13%. В IV квартале прибыль осталась на уровне III квартала, составив 17,8 млрд руб., но упала на 14% г/г при ROE на уровне 16%. Ключевыми факторами давления стали рост расходов по налогу на прибыль в пять раз, до 13,3 млрд руб., увеличение операционных затрат на 20%, до 159 млрд руб. (при коэффициенте расходы/выручка в 50%), из-за роста затрат на персонал и инвестиции в IT-решения, а также отрицательная валютная переоценка из-за укрепления рубля, сформировавшая убыток в размере 31 млрд руб.

Чистый процентный доход вырос на 12% г/г за счет расширения активов, хотя чистая процентная маржа снизилась на 0,3 п. п., до 5,2%, из-за увеличения стоимости фондирования. Кредитный портфель расширился на 15% за счет корпоративного сегмента, хотя доля просроченных задолженностей выросла на 1,5 п. п., до 4,7%. Чистые комиссионные доходы выросли на 24%, до 49 млрд руб., за счет увеличения портфеля банковских гарантий и доходов от организации размещений.

Менеджмент ожидает постепенного восстановления рентабельности до уровня ближе к историческим 25% за счет роста чистых процентных доходов.

Глобальные рынки

Фондовые индексы США снижаются третью неделю подряд. Наибольшее снижение по итогам недели показали S&P MidCap 400 и Dow Jones, потеряв 2,03% и 1,99%, NASDAQ Composite скорректировался вниз на 1,26%, S&P500 оказался устойчивее, но закрыл торги в минусе на 0,61%.

Настроения инвесторов ухудшаются под давлением возросшей волатильности в ценах на нефть и возобновления проинфляционных рисков. Дополнительный негатив вносят опасения по поводу потенциального стресса на рынке частного кредитования и сохраняющаяся неопределенность относительно изменений в торговой политике. Администрация президента США Дональда Трампа инициировала новые торговые расследования в отношении Китая, Мексики, ЕС и более пятидесяти других стран в соответствии с разделом 301 Закона о торговле, чтобы обосновать введение более высоких пошлин в ближайшие месяцы.

Таргетируемый ФРС базовый ценовой индекс расходов на личное потребление РСЕ в январе вырос на 0,4% м/м, однако годовой темп роста неожиданно ускорился до 3,1%, самого высокого уровня с начала 2024 года. Вместе с тем Бюро экономического анализа пересмотрело оценку роста ВВП в IV квартале до более скромных темпов: 0,7% кв/кв против ранее предполагаемых 1,4%. Пересмотр вниз отражает ухудшение показателей по экспорту, потребительским расходам, госрасходам и частным инвестициям.

Между тем потребительская инфляция в США в феврале составила 0,3% м/м и 2,4% г/г, тогда как базовый CPI показал рост на 0,2% м/м и 2,5% г/г — динамика полностью соответствовала консенсус-ожиданиям. Позитивным сигналом стало замедление роста стоимости аренды до 0,1% м/м, самого малого прироста с января 2021 года, — ранее именно этот компонент был ключевым драйвером инфляции. Цены на энергоносители выросли на 0,6% м/м, но в марте могут ускорить рост из-за текущей ситуации в Иране. Участники рынка также опасаются усиления товарной инфляции из-за влияния импортных пошлин.

Усиление проинфляционных рисков спровоцировало пересмотр ожиданий по снижению ставки ФРС. В стоимость фьючерсов теперь закладываются сценарии сохранения паузы вплоть до октября. Если на сентябрь — октябрь участники рынка оценивают вероятность сохранения ставки неизменной в 44–51%, то шансы на такое решение в июне — июле повысились до 62–75%.

Облигации

Рублевые облигации

По оценке Росстата, потребительские цены в феврале выросли на 0,73% м/м после резкого роста на 1,62% в январе, годовые темпы замедлились с 6% до 5,9%. Рост базового ИПЦ замедлился с 0,95% м/м до 0,52% м/м, а годовые темпы опустились с 5,43% до 5,18%. Ощутимый вклад в инфляцию внес зарубежный туризм, который подорожал на 12,85% м/м.

Данные за февраль подтверждают предположение о том, что январский всплеск инфляции был временным. Недельная статистика также говорит в пользу этого тезиса. За период с 3 по 10 марта инфляция составила 0,11% н/н после роста на 0,08% неделей ранее. В устойчивых компонентах рост цен немного ускорился, но в целом данные не препятствуют снижению ключевой ставки на 50 б. п. на предстоящем заседании ЦБ 20 марта.

Между тем, как показал макроопрос от Банка России, консенсус среди аналитиков по инфляции на конец 2026 года не изменился и по-прежнему предполагает замедление до 5,3%. Ожидания по средней ключевой ставке снизились лишь символически — с 14,1% до 14%. Пересмотр затронул в основном курс рубля — в пользу более крепких позиций, до 84 USD/RUB против 85 в февральском опросе, — и повышение прогноза цены на нефть Urals с 50 до 55 долл. за баррель.

Рынок ОФЗ начал минувшую неделю без определенного тренда, но в четверг и пятницу показал уверенный рост. По итогам недели индекс RGBI поднялся на 1,63%, достигнув 119,86 пункта, доходности ОФЗ снизились на протяжении всей кривой (до −92 б. п. на коротком конце). Инвесторы позитивно восприняли новости о планах Минфина сократить «неприоритетные» статьи расходов на 10%, чтобы обеспечить сбалансированность бюджета. Сокращение расходов может составить около 0,6–1 трлн руб. Более точные оценки можно будет сделать только после анонса параметров от Минфина. Это снижает риск «навеса» дополнительного предложения ОФЗ и одновременно уменьшает препятствия для Банка России с точки зрения бюджетного импульса.

В последние месяцы Минфин демонстрирует стабильно хорошие результаты на первичном рынке. Хотя динамика спроса замедлилась, ведомство продолжает привлекать крупные объемы. На минувшей неделе объем размещений ОФЗ составил 139,7 млрд руб. по номиналу. Квартальный план заимствований выполнен, таким образом, на 88% (1,06 трлн руб. из 1,2 трлн руб.). Для равномерного исполнения квартального плана в оставшиеся две недели Минфину необходимо привлекать по 72,1 млрд руб.

Еврооблигации

В конце недели доходности юаневых облигаций продолжили расти, обновив максимумы относительно уровней размещения: ОФЗ 29 CNY закрылся на 1,4 п. п. ниже номинала, а ОФЗ 33 CNY — на 1 п. п. ниже номинала. Динамика доходностей юаневых бумаг стала прямой реакцией рынка на рост юаневых ставок. Так, RUSFAR CNY поднялась с 6% в понедельник до 12,32% в пятницу.

Стресс в юаневой ликвидности, вероятнее всего, носит системный характер. Дефицит юаневой ликвидности усиливает волатильность в юаневых бумагах, тогда как замещающие облигации менее чувствительны к этому фактору. На фоне ослабления рубля доходности долгосрочных бумаг прибавили 20–26 б. п., поднявшись до 6,98–7,1%. В среднесрочном сегменте наблюдалась разнонаправленная динамика.

В корпоративном сегменте снижение доходностей было более выраженным. Доходность по индексу корпоративных замещающих облигаций снизилась до 7,9% YTM после резкого роста к 8,42% в понедельник 9 марта. Особенно ощутимым снижение ставок было в замещающих выпусках «Газпрома» и «Фосагро». Из-за повышенной волатильности в юаневых ставках количество размещений на первичном рынке существенно сократилось, с начала года их объем составил 1,6 млрд долл. Вторая половина марта будет более насыщенной в части погашений и оферт.

Сырье и валюты

Сырьевые активы

В начале недели котировки Brent возросли к уровню в 103,14 долл. за баррель. Драйвером роста цен стало обещание нового лидера Ирана Моджтабы Хаменеи продолжить блокаду Ормузского пролива и ужесточение риторики Дональда Трампа в отношении республики.

В ответ на эскалацию ситуации МЭА заявило, что 32 страны-участницы выделят 400 млн баррелей нефти из чрезвычайных резервов в попытке стабилизировать рынок. Это стало крупнейшим скоординированным сокращением резервов с момента создания агентства после нефтяного эмбарго 1973 года. США должны выделить 172 млн баррелей в течение следующих 120 дней.

В минувшие выходные США нанесли удары по иранским военным объектам на острове Харк, это усилило напряженность на рынке, однако ущерб нефтяной инфраструктуре не причинен. С острова отправляется около 90% экспорта иранской нефти, и в случае прямого удара по любым объектам нефтяной инфраструктуры объем экспорта может сократиться примерно на 1,5 млн баррелей в день.

Участники рынка также оценивали потенциальное влияние на рынок 30- дневной лицензии США на покупку нефти и нефтепродуктов из РФ, уже загруженных в танкеры. По состоянию на 12 марта в 30 точках по всему миру в море находится около 124 млн баррелей нефти российского происхождения. Министр финансов США Скотт Бессент заявил, что это «узкоспециализированная краткосрочная мера», которая применяется только к нефти, уже находящейся в пути.

Согласно данным Argus Media, в пятницу цена на нефть марки Urals на западном побережье Индии достигла 98,93 долл. за баррель. Эта сумма, включающая транспортные расходы, является самой высокой с тех пор, как Россия перенаправила экспорт нефти в Индию в 2022 году. Скидка на российскую нефть, поставляемую в индийские порты, сократилась до 4,80 долл. за баррель по отношению к Dated Brent, что является самым низким уровнем за более чем четыре месяца. Средняя цена на нефть марки Urals в западных портах России составила 73,73 долл. за баррель, что является самым высоким показателем с середины июля 2024 года.

Валюты

Обзор финансовых рисков от Банка России показал, что в феврале чистые продажи валюты крупнейшими экспортерами продолжили снижаться, упав на 31% к уровню января. Регулятор объяснил подобную динамику низкими ценами на российскую нефть и накоплением валюты рядом компаний для погашения обязательств перед банками.

Физические лица в феврале активизировали покупки валюты после слабого спроса в январе, когда объемы были минимальными с середины 2023 года. В итоге нетто-покупки составили 180 млн долл. после продаж в размере 620 млн долл. в январе.

За минувшую неделю рубль подешевел на 1,36% по отношению к доллару США, USD/RUB поднялся до 80,23, вернувшись к уровню декабря. Ослабление в паре с китайским юанем составило 2,1%, CNY/RUB составил 11,65, а в моменте превышал 11,7, возвращаясь к отметкам сентября 2025 года.

По всей видимости, давление на рубль оказывает прекращение валютных операций со стороны Минфина и резкое сокращение валютных вливаний на рынок лишь до продаж со стороны Банка России в рамках зеркалирования в объеме 4,62 млрд руб. Одновременно с этим вероятно восстановление спроса на валюту по мере оживления активности потребителей и бизнеса.

Частично давление на курс рубля может быть нивелировано в апреле за счет ожидаемого возобновления валютных операций Минфина, притока валютной ликвидности через экспорт за счет роста цен на сырье и увеличения продаж валюты экспортерами под выплату налогов на дополнительный доход от добычи углеводородного сырья.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000 1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158 001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году