Инфляция, риски рецессии и ключевая ставка

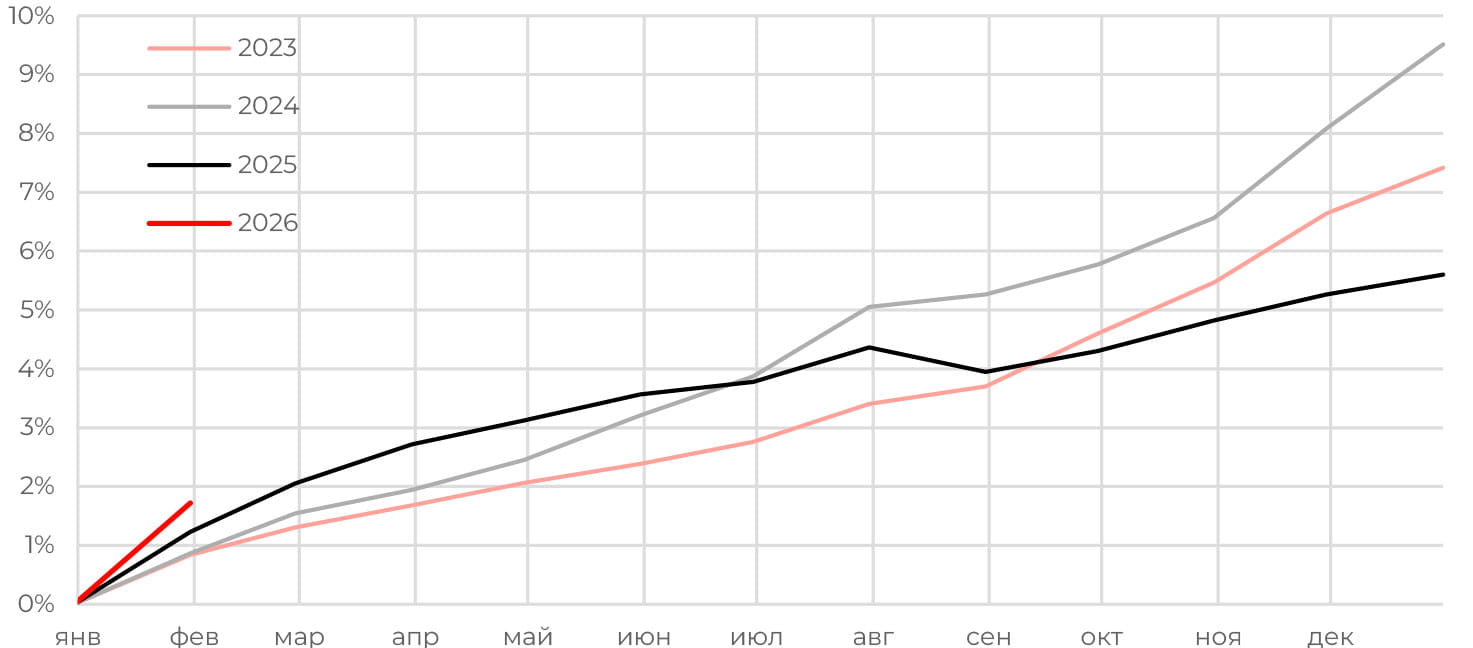

Вышедшие данные по инфляции за первые недели января, а также сохранение жесткой риторики ЦБ РФ, на первый взгляд, выглядят как сигнал о длительном сохранении жесткой денежно-кредитной политики. Логика здесь простая: скачок инфляции может спровоцировать рост инфляционных ожиданий, а они, в свою очередь, сформируют вторичную волну роста цен. Именно поэтому ЦБ РФ, несмотря на явные признаки охлаждения экономики, не склонен говорить о снижении ключевой ставки. Впрочем, эта простая и прямолинейная логика может сработать ровно в обратном направлении, вызвав резкое торможение инфляции.

Инфляция и рост цен

Инфляция обычно воспринимается как синоним роста цен. Вроде бы все понятно: если за месяц цены выросли в среднем на 0.5%, то инфляция составила 0.5%. Тем не менее есть одна тонкость: инфляция — это непрерывное изменение цен, связанное, с постоянным поиском равновесия в сложной рыночной системе, состоящей из множества товаров и услуг, связанных друг с другом рынков, экономических агентов. Проинфляционные факторы (избыток денежной массы, низкая безработица, избыточный оптимизм потребителей, слабый рубль) увеличивают скорость изменения цен, дезинфляционные (снижение совокупного спроса, высокие ставки, крепкий рубль) снижают тем роста цен.

Разовое изменение цен под воздействием разовых внешних факторов: индексации тарифов или повышения налогов, которые компании сразу перекладывают на потребителей, — это, строго говоря, не инфляция в экономическом смысле. Это просто разовая (хотя и может занимать не одну неделю) «перестановка» цен.

За ней, конечно, могут последовать вторичные инфляционные последствия, так как экономическая система окажется в новых условиях. Но вот какими они будут — на самом деле, большой вопрос.

Инфляционные ожидания против покупательной способности

ЦБ РФ любит при решениях о ставке ссылаться на инфляционные ожидания. В теории инфляционные ожидания — важнейший фактор будущей инфляции. Считается, что производители, закладывают свои представления о будущих ценах в текущие цены товаров и услуг, а также оценивают стоимость денег при принятии инвестиционных решений (чем выше ожидания, тем сильнее индексации цен). Потребители, в свою очередь, ориентируются на свои инфляционные ожидания в ходе оценки предлагаемых работодателями зарплат, а также принятии решений о потребительских расходах и сбережениях (чем выше инфляционные ожидания, тем ниже смысл сбережения и выше требования по будущей заработной плате).

Оценки инфляционных ожиданий растут при сильном росте цен (инфляция ли это, или разовый рост цен), что открывает дорогу для самоподдерживающегося цикла: скачок цен / рост инфляции => рост инфляционных ожиданий => рост инфляции. Вот именно этого и опасается ЦБ РФ.

С другой стороны, сильный скачок цен означает, что компании не могут позволить себе жертвовать прибылью ради сохранения лояльности клиентов. А это прямо указывает на то, что ухудшение финансового состояния компаний за период высоких ставок достигло критического значения. Напомним, что финансовые результаты снижаются уже два года подряд, но именно реакция цен на повышение НДС указывает, что оно дошло до той точки, когда у компаний в массе нет больше возможностей конкурировать за рабочую силу повышая заработные платы.

Прошедшее повышение цен сократило реальную покупательную способность доходов и сбережений сразу на ~1.7%. А это серьезный дезинфляционный фактор, особенно с учетом отсутствия сопоставимого роста доходов за тот же период.

Поэтому далеко не факт, что даже сильный рост инфляционных ожиданий будет иметь возможность воплотиться в инфляцию за рамками перестановки цен из-за повышения НДС. И в этом случае ЦБ РФ будет иметь основания для снижения ключевой ставки.

Искажение инфляции и риск излишне жесткой политики ЦБ РФ

Наблюдаемый скачок цен несет в себе еще один риск, который связан с избыточной жесткостью ДКП. Дело в том, что таргет по инфляции 4% в условиях «перестановки» цен на 1.5% под влиянием НДС превращается в 2.5%. То есть чтобы обеспечить формальный выход на снижение инфляции в 2026 году ЦБ РФ придется действовать жестче, чем реально требуется. Результатом может стать излишнее охлаждение экономики и рецессия.

В нынешних российских условиях проблемы в экономике могут иметь несколько неприятных последствий.

Во-первых, снижение доверия к российской валюте и ее ослабление. Валютный рынок остается «тонким», о чем говорит, например, сохраняющаяся повышенная волатильность курса рубля, а значит, существует риск резкого ослабления рубля с отрывом от фундаментальных показателей. Ослабление рубля — серьезнейший инфляционный риск, который может легко обнулить усилия ЦБ РФ по контролю роста цен.

Во-вторых, избыточное торможение российской экономики вместе со снижением доходной части бюджета — это еще и ухудшение переговорных позиций во внешней политике. А это через новостной фон тоже будет сказываться на рубле, а через него и на инфляции.

Выводы и рекомендации

1. Скачок цен в первые недели января — не является результатом или проявлением перегрева экономики.

2. Рост цен должен сказаться на инфляционных ожиданиях, но сократит финансовые ресурсы для воплощения их в реальность. Поэтому инфляционные риски фактически снизились, что увеличивает потенциал снижения ключевой ставки и роста цен облигаций в этом году.

3. Перестановка цен искажает картину инфляции, провоцируя избыточную жесткость ЦБ РФ. Это может как снизить инфляцию через снижение совокупного спроса, так и спровоцировать обратный процесс, если охлаждение экономики выйдет из-под контроля.

4. Следующее заседание ЦБ РФ состоится 13 февраля. С учетом того, что данные по инфляции за весь январь выйдут в тот же день, но вечером, высока вероятность паузы в цикле снижения. Если, конечно, недельные данные не укажут на сильные дезинфляционные процессы.

Данный обзор подготовлен аналитиками УК «Альфа-Капитал» на основе данных из открытых источников,

бирж, данных статистических агентств, монетарных регуляторов.

«Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление

деятельности по управлению ценными бумагами № 077-08158-001000 от 30 ноября 2004 года выдана ФСФР России. Лицензия на осуществление деятельности по управлению

инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России.

Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны (495) 783-4-

783, 8 (800) 200-28-28, а также на сайте ООО УК «Альф�а-Капитал» в сети Интернет по адресу www.alfacapital.ru. Указанная информация не является исчерпывающей и

подготовлена только в информационных целях и носит исключительно ознакомительный характер. Информация не содержит описания всех рисков, присущих инвестированию на

рынке ценных бумаг, равно как в информации не принимаются во внимание личные инвестиционные цели, финансовые условия или нужды каждого конкретного инвестора.

Информация не является какого-либо рода офертой, не подразумевалась в качестве оферты или приглашения делать оферты, не является прогнозом событий, инвестиционным

анализом или профессиональным советом, не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Настоящий материал

не является призывом к отказу от приобретения услуг/продуктов финансовых организаций, банков, прочих организаций и учреждений и не преследует цели формирования

негативной деловой репутации финансовых организаций, банков, прочих организаций и учреждений и их продуктов. Любые оценки и/или сведения, касающиеся деятельности

финансовых организаций, банков, прочих организаций и учреждений, выражают субъективную оценку ситуации в соответствии с информацией, легально полученной и доступной

на время подготовки настоящего материала. Не является индивидуальной инвестиционной рекомендацией. Упоминаемые финансовые инструменты могут не подходить

соответствующему клиенту».

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году