Корректировка бюджетного правила и курс рубля

Ослабление рубля, которое наблюдается в последнее время, хотя пока и не выбивается из привычной волатильности, выглядит странным на фоне резкого роста цен на нефть после ударов по Ирану и его ответных действий. Впрочем, объяснение простое: это связано с решением Минфина скорректировать параметры бюджетного правила, а также отказом от операций на валютном рынке в рамках бюджетного правила в марте.

Общие принципы работы бюджетного правила остаются без изменений, поэтому не лишним будет напомнить, как оно влияет на ситуацию в экономике и валютный рынок.

Откуда взялось Бюджетное правило и как оно �работает?

Бюджетное правило появилось в 2016 году и стало ответом на избыточную волатильность курса рубля. После того, как ЦБ РФ в конце 2014 года перешел к режиму плавающего курса, оказалось, что это позволяет и экономить резервы, и добиваться снижения инфляции через повышение ставок (проводить инфляционное таргетирование). Но вот изменение курса с USDRUB 70 до менее чем USDRUB 50, а затем возврат к USDRUB 70 и движение дальше вверх в течение одного года из-за колебаний цен на нефть – это, конечно, перебор.

И понятно, что колебания цен на нефть + колебания курса = полная непредсказуемость ситуации с бюджетом, а следом и с другими макропараметрами, включая инфляцию.

Так как большую часть изменений цен на нефть берет на себя бюджет, то можно выделить 2 основных канала влияния нефти на рубль и экономику.

- Размер продажи валюты экспортерами для выплаты налогов, что при колебаниях цен на нефть приводит к колебаниям спроса и предложения валюты.

- Рублевые доходы бюджета, которые так или иначе, поступают в экономику, создают условия для инфляции и повышенного спроса на валюту в пери�оды нестабильности.

Бюджетное правило работало и до перехода к плавающему курсу рубля, но оно позволяло нейтрализовать только эффект рублевой эмиссии (до конца 2014 года ЦБ РФ тогда покупал/продавал валюту, удерживая курс в рамках заданных диапазонов). Новая версия бюджетного правила 2017 года учитывала плавающий курс рубля, и состояла уже из 2 частей:

- Движение денег между ФНБ и бюджетом (аналогично старому бюджетному правилу)

- Зеркальные операции на валютном рынке (аналог валютных интервенций ЦБ РФ, только не привязанных к конкретному курсу рубля).

Если цена на нефть выше цены отсечения:

- Рублевые доходы бюджета сверх цены отсечения отправляются в ФНБ, то есть выводятся из экономики

- Рубли из ФНБ отправляются на валютный рынок, закупается валюта, которая учитывается в ФНБ. А так как ФНБ – это часть золотовалютных резервов, то увеличиваются и валютные резервы ЦБ РФ.

Итог: объем рублевой массы не меняется, лишняя валюта с рынка уходит в золотовалютные резервы (в раздел ФНБ).

Если цена нефти ниже цены отсечения:

- Дефицит доходов бюджета закрывается за счет средств ФНБ, то есть это эмиссия рублей.

- Валюта из ФНБ направляется на валютный рынок, рубли, которые получаются от продажи валюты, изымаются из экономики. Золотовалютные резервы ЦБ РФ снижаются.

Итог: влияние на объем рублевой массы нулевое, дефицит валюты на рынке компенсируется продажей валюты из ФНБ.

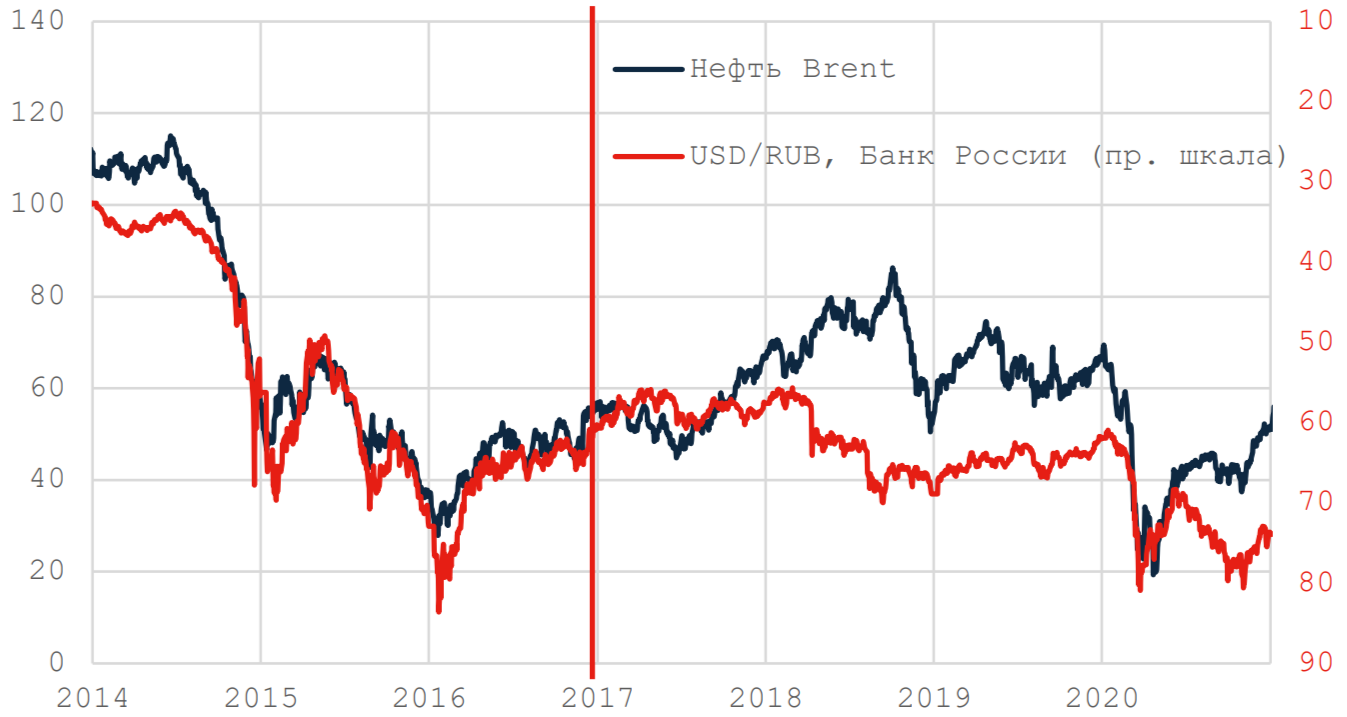

Данный механизм себя очень хорошо зарекомендовал. Если до 2017 года рубль и нефть ходили «рука об руку» (хорошо видно на графике, где курс рубля инвертирован для удобства восприятия), то после его включения в 2017 году цена на нефть и рубль стали «жить отдельно», и рубль стал в большей степени зависим от движения капитала, ненефтегазового экспорта, импорта, настроений инвесторов.

График: цены на нефть и курс рубля 2014-2020

Понятно, что в работу бюджетного правила постоянно вмешивались разные обстоятельства, вторая часть иногда приостанавливалась, потом были «компенсирующие операции». Тем не менее, основную роль оно выполняет по сей день.

Бюджетное правило – элемент большого механизма

Бюджетное правило стало настолько привычным, что про его работу многие просто забывают или воспринимают изменения параметров операций, как новую вводную для определения динамики курса рубля. Это грубая ошибка, так как объем валютных операций – это просто функция от нефтегазовых доходов бюджета, которые, в свою очередь, зависят от экспортной выручки, которая зависит от сырьевых цен и объемов экспорта.

Второй важный момент, о котором нужно помнить – все деньги, которые попадают в ЦБ РФ, изымаются из экономики. А все, что выходит из ЦБ РФ – по своей природе эмиссия (рубли или иностранная валюта).

- Если Минфин отправляет рубли в ФНБ, они оказываются в ЦБ РФ, то есть фактически бюджет отказывается от тех доходов, которые образовались из-за высоких цен на нефть.

- Когда ЦБ РФ продает эти рубли на валютном рынке, он

- Забирает дополнительный объем валюты у экспортеров, образовавшийся из-за высоких цен не сырье

- Дает экспортерам те рубли, которые они должны заплатить в виде дополнительных нало�гов из-за высоких цен на нефть.

В результате и валютному рынку, и экспортерам, и бюджету (с точки

зрения денег для расходов) все равно, где находится фактическая цена

нефти. Главное – где цена отсечения.

Скорректированные нефтегазовые доходы бюджета

Если бюджетное правило – это механизм, благодаря которому цена нефти для бюджета всегда равна цене отсечения, то нефтегазовые доходы и их долю в доходах бюджета не совсем корректно считать по текущей цене нефти. Нефтегазовые доходы бюджета следует корректировать на суммы, которые были отправлены/изъяты из ФНБ.

То есть нужно смотреть не на фактические нефтегазовые доходы бюджета, а на базовые нефтегазовые доходы и совокупные доходы бюджета, пересчитанные исходя из базовых нефтегазовых доходов.

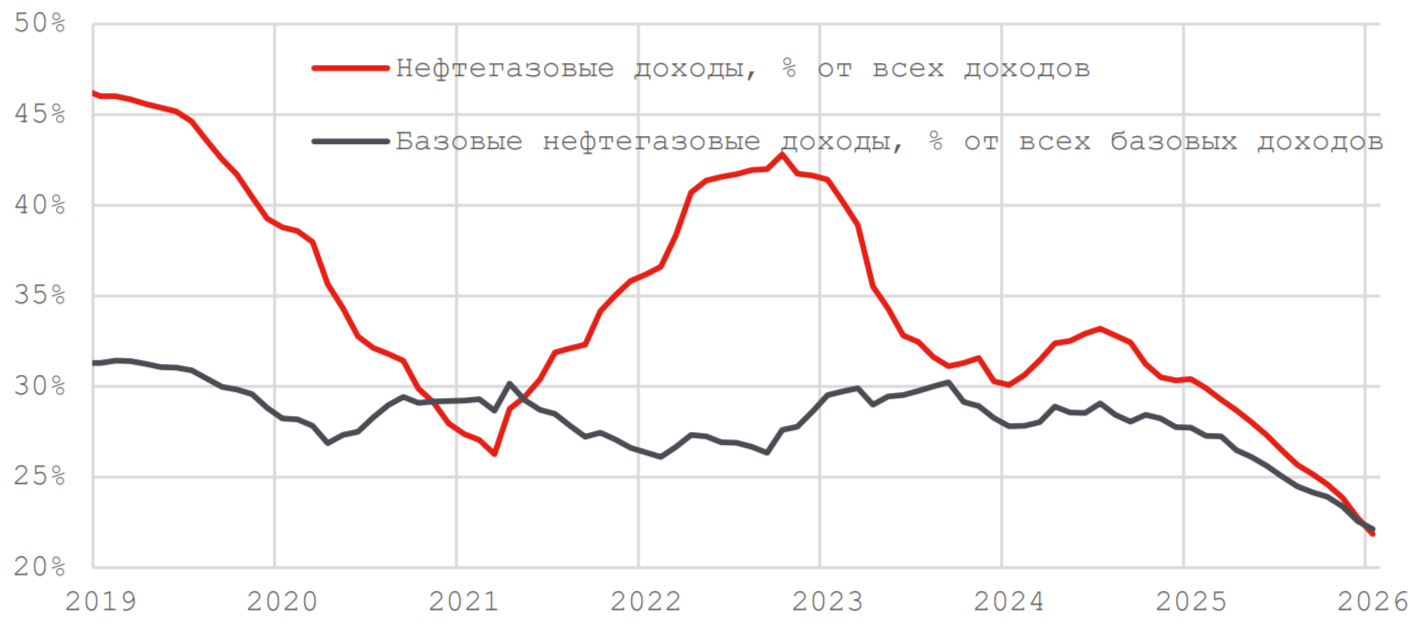

Доля нефтегазовых и базовых нефтегазовых доходов бюджета

Отмечаемая общая тенденция к снижению доли нефтегазовых доходов бюджета при корректировке на бюджетное правило уже не так очеви�дна. Ощутимое снижение зависимости бюджета от нефтегазовых доходов наблюдается только с 2025 года, зато за год их доля снизилась почти до 22%. До этого момента базовые нефтегазовые доходы колебались в районе 27-30% базовых доходов бюджета.

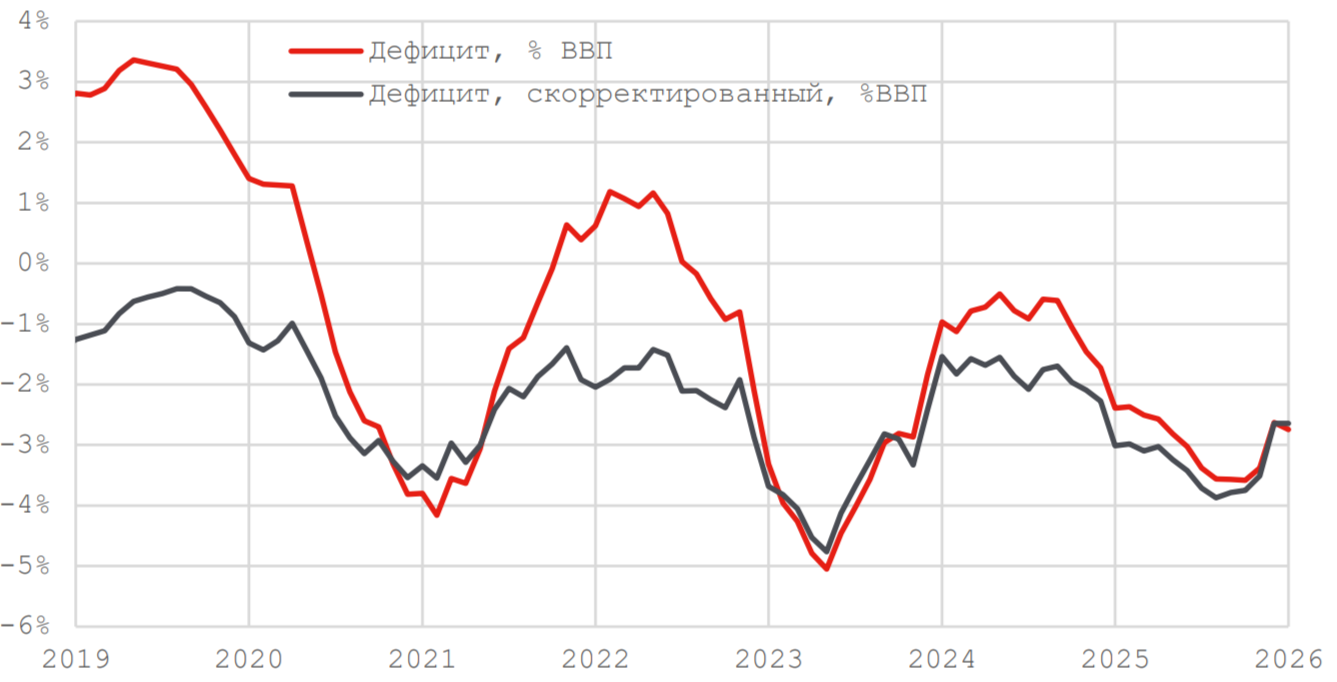

Кстати, не менее интересная картина складывается и с бюджетом. Если вычесть нормативные сверхдоходы, то оказывается, мы имеем хронический, дефицит бюджета. По итогам 2025 года общий и скорректированный дефицит отличаются не очень значительно, что нормально для периодов низких цен на нефть.

Важно отметить, что рост цен на нефть, хотя и приводит обычно к снижению дефицита скорректированного бюджета, но с определенной точки эффект себя исчерпывает. А значит, сохраняется потребность в размещении ОФЗ для финансирования скорректированного (базового) дефицита.

Дефицит бюджета и скорректированный дефицит

Внешняя торговля и счет текущих операций

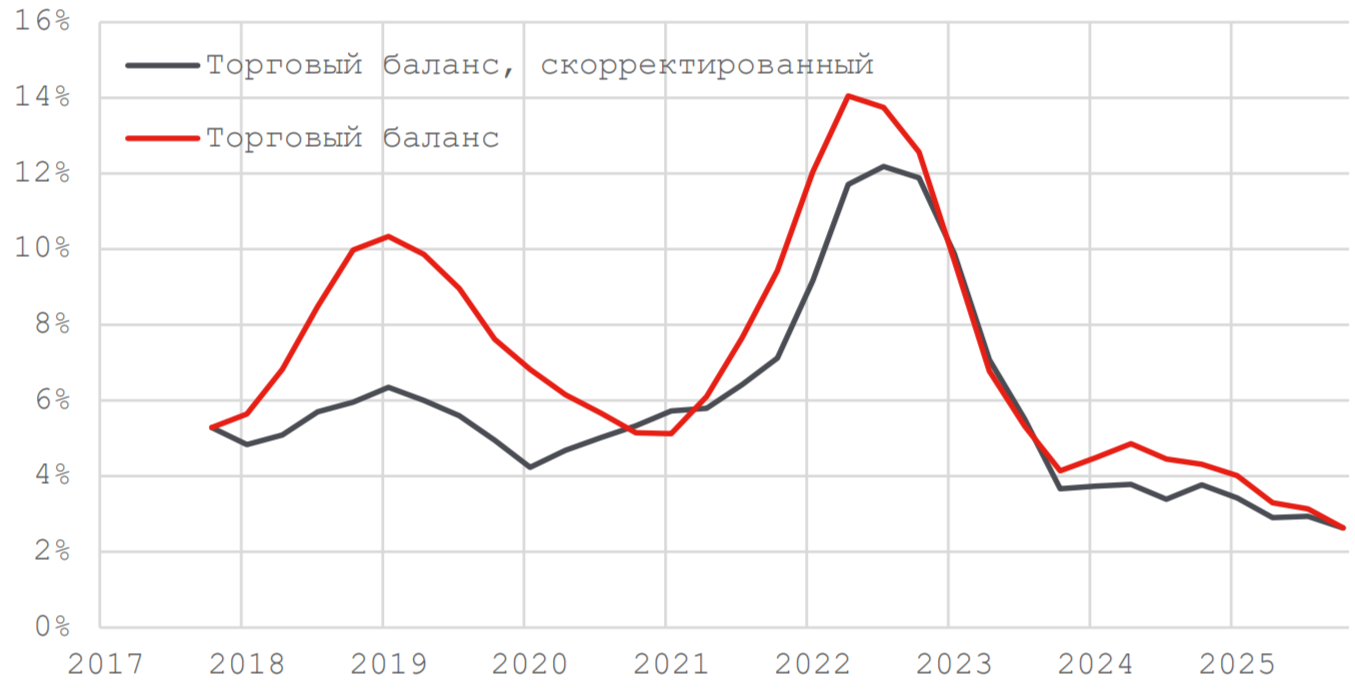

Поправка экспорта на бюджетное правило также приводит к интересным результатам. Н�апомним, что покупки валюты в рамках бюджетного правила, которые соответствуют дополнительным налогам, по сути изымают избыточную валютную выручку, снижая тем самым чистую цену экспорта для экономики в целом. Поэтому объем экспорта необходимо уменьшать на величину нефтегазовых сверхдоходов или, наоборот, недополученных нефтегазовых доходов.

Фактический и скорректированный торговый баланс

Корректировка на бюджетное правило немного сглаживает торговый профицит. При этом текущие его значения остаются на рекордно низких значениях (около 2.6% ВВП).

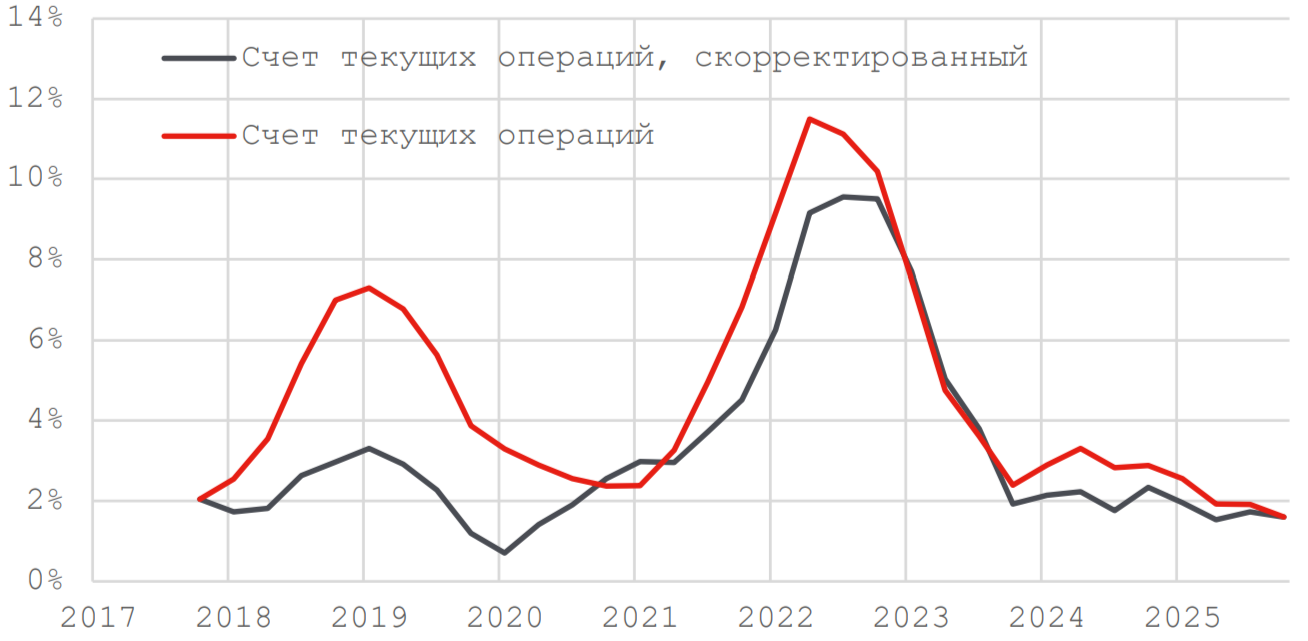

А вот корректировка показателя счета текущих операций дает иную картину. Скорректированное значение в последние пару лет находится в районе средних значений для 2018-2021 гг. то есть говорить о том, что счет текущих операций находится на минимальных значениях за длительный период наблюдения вообще некорректно. Это объясняет почему рубль оставался крепким несмотря на низкие цены на нефть.

Фактический и скорректированный счет текущих операций

Корректировка цены отсечения вниз означает, что и скорректированный торговый баланс, и скорректированный счет текущих операций должны снизиться. При прочих равных это означает более слабый рубль. Но фактическая динамика рубля будет определяться также движением капитала, динамикой импорта, а также потребностью в валюте в рамках различных статей счета текущих операций (выплаты процентов и дивидендов за рубеж, баланс оплаты труда и пр.). Динамика этих показателей в последние годы соответствует крепкому рублю.

Зачем Минфину сейчас менять бюджетное правило?

Решение Минфина снизить цену отсечения и не проводить операции на валютном рынке в рамках бюджетного правила в ближайший месяц, очевидно, принималось в условиях низких мировых цен на нефть и высоких дисконтов на Urals, и, соответственно, быстрого истощения ФНБ. Понятно, что в условиях роста цен на нефть ситуация с пополнением ФНБ будет значительно лучше.

При этом важно отметить, что операции в рамках бюджетного правила начнутся в следующем месяце и будут зависеть от средней цены Urals в марте. Поэтому наблюдаемый сейчас рост цен будет компенсирован операциями на валютном рынке в апреле. Следовательно, он не должен влиять на курс рубля.

При этом продаж валюты в марте, соответствующих низким февральским ценам на нефть, согласно заявлению Минфина, не будет. И это обстоятельство является значимым фактором ослабления рубля. Возможно, «перестановка» курса вверх из-за этого произойдет быстрее.

На более длинном горизонте предполагаемое снижение цены отсечения будет означать:

- Сохранение скорректированного профицита торгового баланса и счета текущих операций, что обеспечивает долгосрочную поддержку рублю

- Ускорение наполнения ФНБ и корректировку бюджетного правила в перспективе

- Небольшое проинфляционное давление из-за ослабления рубля

- Рост дефицита бюджета, что потребует увеличения заимствований через ОФЗ, либо сокращения расходов бюджета.

Оба варианта дезинфляционные: либо через ужесточение монетарных условий (больше ОФЗ – меньше денег для корпоративных бумаг), либо через снижение одной из компонент совокупного спроса (госрасходов).

Заседание ЦБ РФ

Решение о снижении цены отсечения и отказ от продажи валюты в марте несут определенные инфляционные риски. Но так как они разнонаправленные, то вряд ли они проявятся в ближайшее время настолько, чтобы повлиять на решение ЦБ РФ.

А так как свежие данные по инфляции указывают на ее продолжающееся снижение после скачка в начале года, а обрабатывающая промышленность, да и экономика в целом по итогам января выглядела очень слабо, скорее всего, мартовское заседание закончится снижением ключевой ставки.

Выводы и рекомендации

- Скорректированные на влияние бюджетного правила показатели внешней торговли и бюджета далеки от экстремальных значений. Это объясняет, с одной стороны почему рубль остается крепче, чем предполагает большинство прогнозов, а также стабильную ситуацию с бюджетом. С другой стороны, исчерпание ФНБ потребует внесения изменений в хорошо работающий механизм, которые могут быть восприняты неоднозна�чно. Отсюда желание сохранить ФНБ, пусть и за счет снижения цены отсечения.

- Разумная корректировка бюджетного правила может привести к умеренному ослаблению рубля в рамках нашего прогноза (USD/RUB 80-85). Это не должно серьезно подстегнуть инфляцию.

- Снижение цены отсечения увеличит базовый дефицит бюджета, что увеличит потребность в размещении ОФЗ, а значит будет способствовать ужесточению монетарных условий, охлаждению экономики. Это фактор снижения ключевой ставки ЦБ РФ.

- Рост объема ФНБ, при прочих равных, будет означать увеличение возможностей сверхнормативных расходов бюджета, что создает дополнительные проинфляционные риски на длинном горизонте. Без снижения цены отсечения долгосрочный проинфляционный эффект слабее.

- Рост цен на нефть из-за конфликта США и Израиля с Ираном позволяет отложить решение снижения цены отсечения. Рост цен на нефть на коротком отрезке – это дезинфляционный фактор, что позволит ЦБ РФ продолжить снижение ключевой ставки.

- Ослабление рубля в марте связано с отказом от продажи валюты в объемах, привязанных к февральским низким ценам на нефть. При это�м эффект текущих высоких цен на нефть будет компенсирован операциями на валютном рынке в апреле. Новое равновесие на валютном рынке в любом случае будет определяться новой ценой отсечения. Если она останется без изменений, курс должен будет вернуться к значениям февраля.

Данный обзор подготовлен аналитиками УК «Альфа-Капитал» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 от 30 ноября 2004 года выдана ФСФР России. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны (495) 783- 4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в сети Интернет по адресу www.alfacapital.ru. Указанная информация не является исчерпывающей и подготовлена только в информационных целях и носит исключительно ознакомительный характер. Информация не содержит описания всех рисков, присущих инвестированию на рынке ценных бумаг, равно как в информации не принимаются во внимание личные инвестиционные цели, финансовые условия или нужды каждого конкретного инвестора. Информация не является какого-либо рода офертой, не подразумевалась в качестве оферты или приглашения делать оферты, не является прогнозом событий, инвестиционным анализом или профессиональным советом, не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Настоящий материал не является призывом к отказу от приобретения услуг/продуктов финансовых организаций, банков, прочих организаций и учреждений и не преследует цели формирования негативной деловой репутации финансовых организаций, банков, прочих организаций и учреждений и их продуктов. Любые оценки и/или сведения, касающиеся деятельности финансовых организаций, банков, прочих организаций и учреждений, выражают субъективную оценку ситуации в соответствии с информацией, легально полученной и доступной на время подготовки настоящего материала. Не является индивидуальной инвестиционной рекомендацией. Упоминаемые финансовые инструменты могут не подходить соответствующему клиенту».

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году