Рынок нефти. Иранский кризис

Эскалация конфликта на Ближнем Востоке уже начинает оказывать прямое влияние на мировой нефтяной рынок. Резкое сокращение судоходства через Ормузский пролив фактически парализовало экспортные потоки из региона. Это вынуждает крупнейших производителей снижать добычу, усиливает риски дефицита предложения и поддерживает рост цен на нефть.

Добыча нефти, завязанная на Ормузском проливе, сокращается

Несмотря на отсутствие физической блокировки пролива, судоходство парализовано: из-за угрозы атак трафик сократился до единичных случаев. В ожидании прохода на якоре находятся более 1000 судов. Сам риск того, что суда и танкеры могут стать целью атаки или оказаться заблокированными, заставляет производителей, трейдеров и грузоотправителей пересматривать маршруты транспортировки нефти.

Экспорт нефти �с Ближнего Востока в значительной степени сосредоточен через Ормузский пролив, а альтернативные способы перенаправления экспорта ограничены: вся экспортируемая нефть из Ирана, Кувейта и Катара транспортируется через пролив. Ирак экспортирует 97%, Саудовская Аравия — 89%, а ОАЭ — 66% от общего объема экспорта нефти через Ормуз.

Саудовская Аравия и ОАЭ могут перенаправлять ограниченные объемы через восточно-западный трубопровод, а также через трубопроводы Абу-Даби, однако эти альтернативы покрывают лишь часть обычных потоков. В итоге рынок может столкнуться с выпадением 8–10 млн баррелей сырой нефти в сутки.

Вместо наращивания нефти мы фиксируем вынужденное сокращение нефти в регионе из-за остановки судоходства в Ормузе: не имея возможности поставлять нефть на мировые рынки, крупные производители начинают испытывать нехватку мощностей для ее хранения. По данным Bloomberg, четыре ведущих нефтедобывающих государства региона снизили объем производства суммарно на 6,7 млн баррелей в сутки.

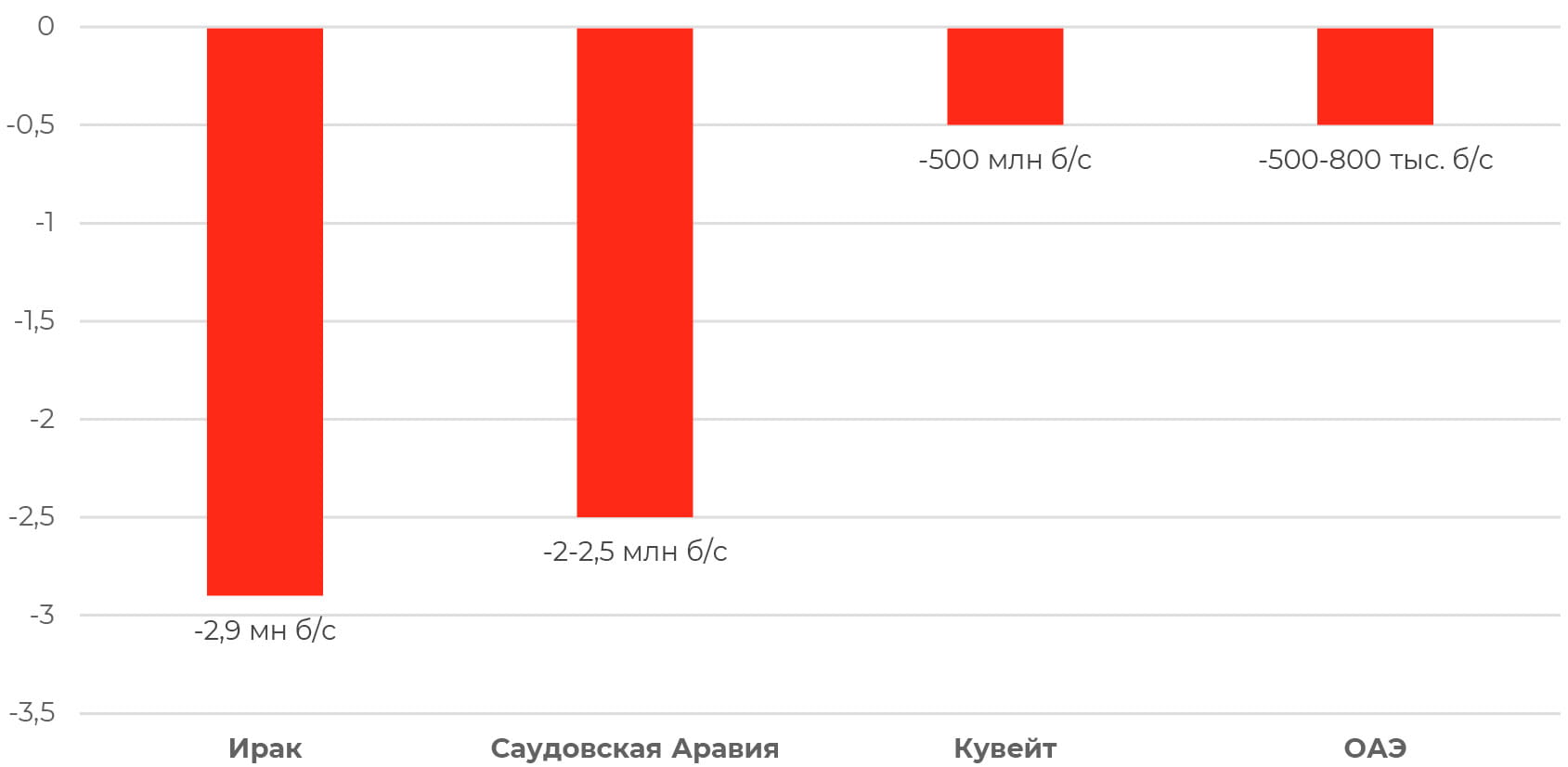

Сокращение добычи в странах Ближнего Востока

Крупнейшая нефтяная корпорация Саудовской Аравии Saudi Aramco приступила к сокращению производства на двух месторождениях. Компания Abu Dhabi National Oil Co также сообщила о замедлении добычи, чтобы предотвратить переполнение резервуаров. Kuwait Petroleum Corp. заявила, что сокращает как добычу на своих месторождениях, так и производство на НПЗ.

Если пролив останется закрытым, суточная добыча в регионе может сократиться более чем на 4 млн баррелей. К концу марта снижение может достичь примерно 9 млн, или почти 10% мирового спроса.

Приведет ли высвобождение запасов нефти G7 к падению цен?

Министры финансов стран G7 заявили в понедельник, что рассматривают возможность использования нефтяных резервов для предотвращения кризиса — около 300–400 млн баррелей (это 25–30% резервов членов МЭА).

Страны-члены МЭА совместно владеют примерно 1,2 млрд баррелей запасов: более 900 млн баррелей сырой нефти и примерно 300 млн баррелей нефтепродуктов. Однако проблема заключается в том, что существенная часть резервов принадлежит США и Японии. Вливание больших объемов на рынок для последней не выглядит рациональным с учетом риска того, что конфликт может затянуться, а текущие запасы (по оценке на ноябрь) покрывают 206 дней чистого импорта.

МЭА также оценивает, что в настоящее время на танкерах в море находится еще 2 млрд баррелей нефти, значительная часть которой — российская, иранская или венесуэльская нефть. Эти объемы могут быть направлены покупателям, но при условии, что санкции в отношении этих стран-производителей будут ослаблены.

В истории было всего пять случаев высвобождения стратегических запасов, начиная с первой войны в Персидском заливе 1990-91 годов и заканчивая конфликтом России и Украины в 2022 году. Однако ни одно из этих высвобождений не было в тех масштабах, которые могли бы существенно повлиять на текущий кризис. Высвобождение стратегических резервов не обязательно меняет поведение рынка, а цены после такой меры все равно довольно часто продолжают расти, поскольку:

- решение о такой мере — это сигнал о серьезности ситуации и повышенном стрессе на рынке;

- покупатели продолжают двигать цены вверх в стремлении обеспечить себе доступ к любым потокам нефти, а не полагаться на ограниченные запасы, которыми располагают государства.

Заменить экспортные потоки запасами крайне сложно. Высвобождение запасов вряд ли надолго стабилизирует цены на нефть, если конфликт в Персидском заливе продолжится.

Если военные действия не завершатся в ближайшую неделю, мы допускаем, что стоимость Brent удержится в интервале 90–100 долл. за баррель.

А можно ли быстро нарастить добычу, чтобы снизить цены?

Основная сложность текущего кризиса в Иране для рынка нефти заключается в том, что накануне эскалации возможности для быстрого наращивания добычи были только у стран, которые зависят от транзита через Ормузский пролив.

Ключевой показатель для нас — технический потенциал увеличения нефтедобычи в течение 90 суток, которую ежемесячно оценивает МЭА.

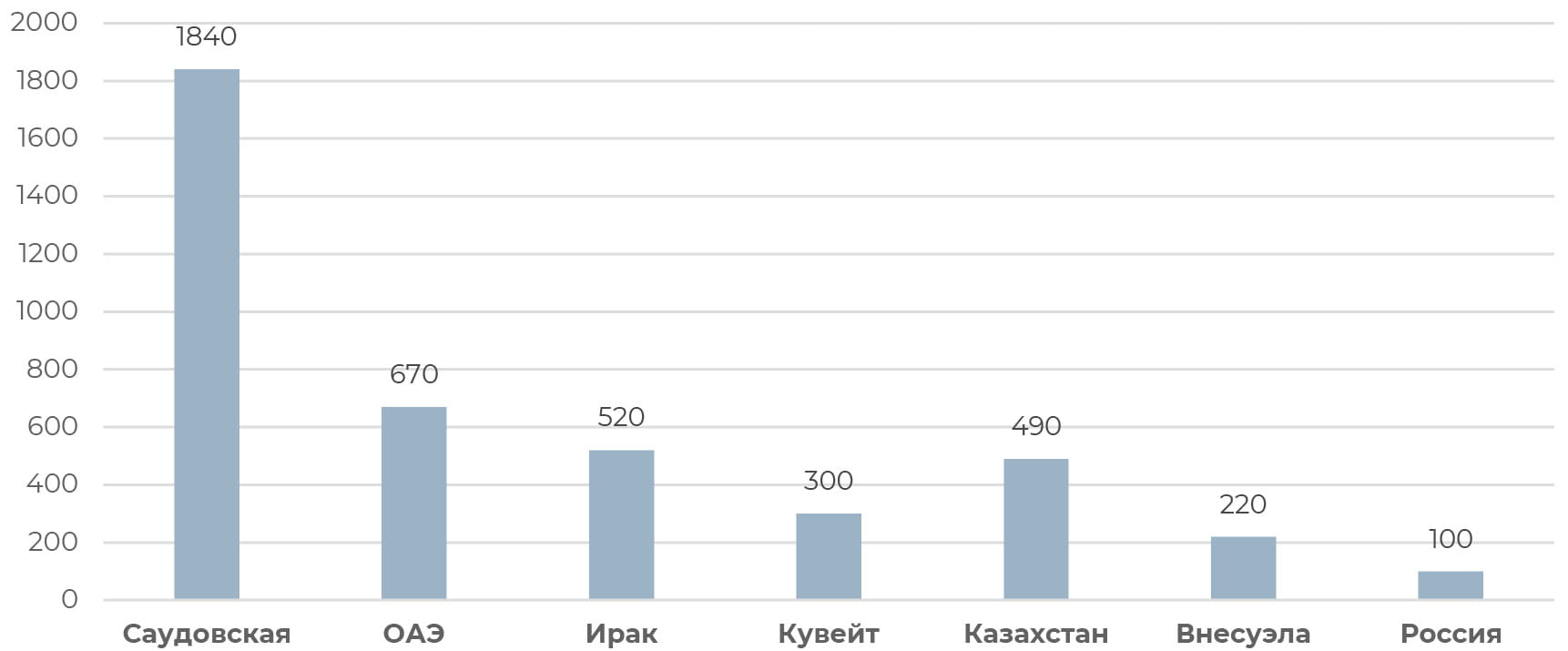

Технический потенциал увеличения нефтедобычи в теч�ение 90 суток, янв. 2026

Даже если посмотреть на альтернативных поставщиков, которые могут потенциально компенсировать выпадение поставок из Персидского залива, мощности будут ощутимо скромными: Казахстан имеет потенциал наращивания в 490 тыс. баррелей в сутки, Венесуэла — 220 тыс., Россия — 100 тыс. б/с. Таким образом, послабления санкций для России со стороны США вряд ли окажут существенную поддержку рынку, если конфликт затянется, а последствия будут серьезнее.

Низкий потенциал прироста добычи нефти в РФ связан с низкой долей скважин с фонтанным способом эксплуатации, которые позволяют варьировать уровень производства в сжатые сроки.

Страны вне ОПЕК также обладают ограниченными возможностями: в Бразилии и Гайане рост предложения зависит от капиталоемкого строительства плавучих установок для добычи, хранения и отгрузки сырья. В Северной Америке сдерживающим фактором выступает дефицит транспортной инфраструктуры.

Риски сокращения предложения со стороны Ирана

Возможными последствиями продолжающегося конфликта являются целенаправленные атаки на иранскую нефтегазовую инфраструктуру или ужесточение санкций для сокращения иранского экспорта. Иран является третьим в мире по величине доказанных запасов нефти. Иран добывает 3,2–3,45 млн баррелей в сутки (4% от мировой добычи нефти), и, несмотря на санкции, Иран остается значимым экспортером с объемом поставок в 1,3–1,7 млн баррелей в сутки. Страна обеспечивает 13% от общего объема закупок нефти Китаем. Иран умело обходит санкции, предлагая значительные скидки и используя «теневую» сеть танкеров для экспорта нефти.

Атаки на энергетические объекты и судоходство, по всей видимости, являются отчаянной попыткой Ирана сделать войну настолько болезненной для американской и союзных экономик, чтобы США отступили. Даже ослабленный Иран сможет удерживать пролив закрытым с помощью ракет и беспилотников, подобно тактике, которую его йеменские союзники, хуситы, применяли в Красном море в последние годы. Согласно оценкам Reuters, Иран сохраняет более 50% довоенного запаса ракет и располагает ресурсами для продолжения интенсивных ракетных ударов в течение нескольких недель.

Контратаки Ирана на американские военные базы в ОАЭ, Кувейте, Бахрейне, Катаре и Саудовской Аравии, повышают риск регионального расширения конфликта. ОАЭ уже рассматривают возможность отключения Ирана от своей финансовой системы, хотя именно Эмираты являются важнейшим коридором финансовых потоков для иранских компаний и частных лиц, стремящихся обойти западные санкции.

Ухудшение отношений Ирана со соседями по региону может потенциально осложнить иранскую схему обхода санкций, а затягивание конфликта в тупик повышает риск того, что перебои в поставках из Персидского залива будет поддерживать дефицит предложения — это краткосрочно будет удерживать цены на нефть на повышенных уровнях.

Все последние новости в нашем мобильном приложении

«Лучший онлайн-сервис по управлению активами» — в рамках национального конкурса НАУФОР и по итогам премии Investfunds Awards