Состояние платежного баланса как фактор крепкого рубля

На прошлой неделе ЦБ РФ опубликовал данные по состоянию платежного баланса с оценками за сентябрь. Из них следует, что, несмотря на более низкие цены на нефть, счет текущих операций и другие фундаментальные факторы поддержки рубля остаются в силе. Это не только объясняет причины устойчивости рубля, но и указывает, что его ослабление в обозримой перспективе возможно только под действием сильных психологических факторов или причин, связанных с нарушением текущей инфраструктуры трансграничных платежей.

Счет текущих операций сократился, но в плюсе

Профицит внешней торговли товарами по итогам 9 мес. этого года составил USD 89.2 млрд. – меньше, чем за тот же период годом ранее (USD 100.5 млрд). Примечательно, что объем импорта почти не изменился, снижение торгового профицита произошло в основном за счет снижения объема экспорта. Последнее, очевидно, результат снижения цен на нефть с поправкой на изменения дисконтов за российскую нефть.

Баланс услуг также снизился. В этом году за 9 мес. дефицит составил USD 35.7 млрд, в прошлом – USD 28.5 млрд. Баланс доходов принципиально не изменился. В итоге профицит счета текущих операций сократился с USD 49.1 млрд до USD 30.1 млрд.

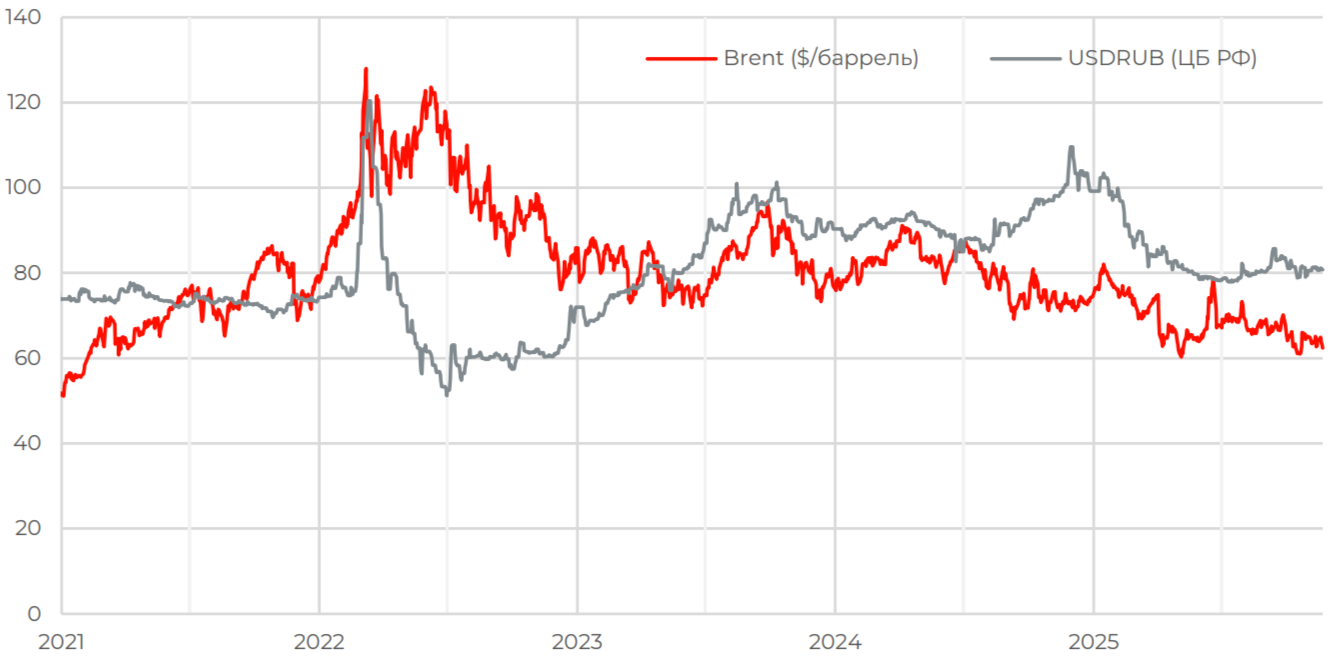

Цены на нефть, рубль

Стоит отметить, что просадка счета текущих операций пришлась на первый и особенно второй квартал, а в третьем квартале 2025 года счет текущих операций даже немного вырос относительно прошлого года. Впрочем, снижение счета текущих операций не мешало рублю активно укрепляться в первой половине года.

Финансовый счет – отток за счет чистых приобретений активов

Профицит по счету текущих операций почти полностью уравновешивается оттоком по финансовому счету, причем в основном по статье «чистое приобретение финансовых активов». За 9 месяцев этого года оно составило USD 30 млрд., в прошлом году – USD 48.4 млрд. При этом чистое принятие обязательств оставалось отрицательным, хотя и незначительным: USD -1.6 млрд за 9 мес. этого года и USD -0.4 млрд за такой же период прошлого.

Это указывает на то, что, во-первых, объемы погашений внешнего долга – это уже не фактор влияния на курс рубля, а, во-вторых, на то, что экспортная выручка в значительной части в разных формах продолжает оставаться на внешних счетах. Сам ЦБ РФ объясняет это снижение «погашением задолженности по незавершенным международным расчетам», но по факту мы видим наращивание объема иностранных активов.

Очевидно, чем больше экспортной выручки в моменте остается за рубежом, тем сильнее давление на рубль. В то же время, если эти средства впоследствии будут заведены в Россию, то это фактор долгосрочной поддержки курса рубля.

Важно отметить, что экспортная операция отражается в платежном балансе по двум статьям: экспорт и чистое приобретение иностранных активов (если экспортер получил валюту, то это рост иностранных активов (иностранной валюты/средств на иностранных счетах), принадлежащих резидентам, если рубли – то снижение российских активов, принадлежащих нерезидентам. Так что отток по финансовому счету – это чаще всего просто зеркальное отражение притока по счету текущих операций.

Резервы

По итогам 9 мес. нетто-продажи иностранных активов (валюты) из резервов должны были составить USD 14.9 млрд. Немного больше, чем годом ранее (USD 11.4 млрд). Это результат продажи валюты в рамках бюджетного правила.

При этом сам объем золотовалютных резервов с начала года до начала ноября увеличился с USD 609 млрд до почти USD 726 млрд (+USD 116 млрд). Основной вклад внесли покупки и переоценка золота (USD +104 млрд). Резервы в иностранной валюте, кстати, тоже выросли (USD +11 млрд), переоценка оказалась сильнее чистых продаж активов.

Чистые ошибки и пропуски

В этом году снова наблюдается высокий отток средств в неизвестном направлении. По статье «чистые ошибки и пропуски» за 9 мес. этого года набежало USD 13.2 млрд, в прошлом году было не сильно меньше, отток составил USD 11.5 млрд. Отметим, что большой систематический «минус» по данной статье наблюдается с начала СВО. Видимо, санкции серьезно ухудшили качество статистики.

Данный отток может включать теневой импорт, инвестиции за рубеж, увеличение иностранных активов, не попадающее в отчетность, рост обязательств нерезидентов перед российскими компаниями, скрытые дисконты по экспортным контрактам и многое другое. Впрочем, пока сумма чистых ошибок и сальдо счета текущих операций выше нуля, можно говорить о сохранении фундамента для сильного рубля.

Выводы и рекомендации

Состояние платежного баланса, несмотря на снижение нефтяных котировок, остается благоприятным для рубля. Расходы валютных резервов в рамках бюджетного правила достаточно умеренные и с лихвой компенсируются накоплением золотого запаса.

Судя по динамике иностранных активов, экспортеры продолжают накапливать валюту, что в моменте препятствует укреплению рубля, но на длинном горизонте может стать серьезным фактором поддержки.

Большой минус по чистым о�шибкам и пропускам – также текущий фактор сдерживания укрепления рубля. При этом долгосрочные последствия неопределенны.

С учетом остальных факторов, в базовом сценарии рубль в обозримой перспективе может оставаться в районе текущих уровней или даже укрепляться. Тем не менее, сохраняются и риски ослабления рубля, которые связаны не столько с платежным балансом, сколько с общим состоянием экономики. Например, рецессия может спровоцировать исход из рублевых активов и желание экспортеров придержать валютную выручку, что изменит баланс сил на рынке не в пользу рубля.

Факторами поддержки рубля выступают:

- Задача снижения инфляции;

- Профицит счета текущих операций при текущих низких ценах на нефть и высоких дисконтах;

- Возможность роста цен на нефть относительно текущих уровней;

- Сохранение и ужесточение ограничений на движение капитала; увеличение рисков, связанных с владением иностранными активами;

- Сохранение высокой ключевой ставки, увеличивающей привлекательность рублевых активов.

Ослабление рубля возможно пр�и следующих условиях:

- Усиление санкционного давления затрудняющего продажу иностранных активов (репатриации валютной выручки), либо увеличение потребности в аккумулировании валюты на внешних счетах для обслуживания транзакций;

- Резкое падение цен на нефть (от текущих низких уровней);

- Ослабление ограничений на движение капитала (снятие санкций, открытие привычных рынков);

- Проблемы в экономике, снижающие доверие к рублю;

- Сильное снижение ключевой ставки.

Данный обзор подготовлен аналитиками УК «Альфа-Капитал» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 от 30 ноября 2004 года выдана ФСФР России. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны (495) 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в сети Интернет по адресу www.alfacapital.ru. Указанная информация не является исчерпывающей и подготовлена только в информационных целях и носит исключительно ознакомительный характер. Информация не содержит описания всех рисков, присущих инвестированию на рынке ценных бумаг, равно как в информации не принимаются во внимание личные инвестиционные цели, финансовые условия или нужды каждого конкретного инвестора. Информация не является какого-либо рода офертой, не подразумевалась в качестве оферты или приглашения делать оферты, не является прогнозом событий, инвестиционным анализом или профессиональным советом, не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Настоящий материал не является призывом к отказу от приобретения услуг продуктов финансовых организаций, банков, прочих организаций и учреждений и не преследует цели формирования негативной деловой репутации финансовых организаций, банков, прочих организаций и учреждений и их продуктов. Любые оценки и/или сведения, касающиеся деятельности финансовых организаций, банков, прочих организаций и учреждений, выражают субъективную оценку ситуации в соответствии с информацией, легально полученной и доступной на время подготовки настоящего материала. Не является индивидуальной инвестиционной рекомендацией. Упоминаемые финансовые инструменты могут не подходить соответствующему клиенту».

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году