Что за циклическим спадом?

Последний отчет о социально-экономическом положении России, выпущенный Росстатом, а также другие публикации и данные рисуют довольно удручающую картину. Экономическая активность снижается, и даже обрабатывающая промышленность уже не вытягивает, а ее «гражданская» составляющая вовсе ушла в минус. Цены на нефть низкие, и в условиях крепкого рубля это не только давит на доходы экспортеров и котировки акций, но и уменьшает доходы бюджета. ЦБ РФ, конечно, начал снижение ключевой ставки, но денежно-кредитная политика остается предельно жесткой. Экстраполяция этих тенденций приводит к очень печальному прогнозу на 2026 год – стагнации экономики. Впрочем, ситуация в экономике почти всегда развивается нелинейно, и при определенных условиях следующий год может оказаться весьма удачным для инвесторов.

Рост экономики хуже ожиданий

Впервые с начала СВО рост российской экономики оказался хуже ожиданий. Если в начале года официальный прогноз был +2.5% роста ВВП, то недавно глава Минфина заявил о том, что рассчитывает на +1.5%. Но так как 1 и 2 кв. 2025 г. рост ВВП составил 1.4% и 1.1% соответственно, то даже этот прогноз выглядит уже оптимистично. Кстати, по предварительным оценкам за 7 месяцев рост ВВП составил 1.1%, то есть, в июле рост сильно замедлился.

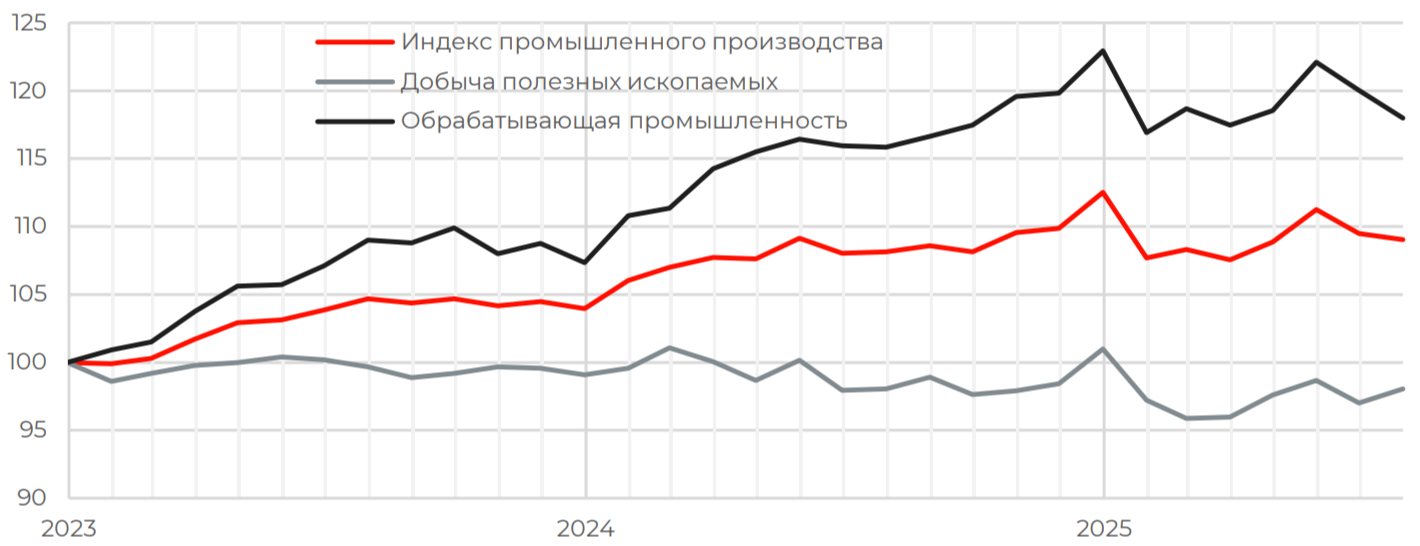

Сезонно- и календарно-сглаженные индексы промышленного производства

Примечательно, что обрабатывающая промышленность, рост в которой не позволил экономике сильно просесть в 2022 г. и расти быстрее ожиданий в 2023-2024 гг., сам серьезно замедлился. В июле рост составил +1.5% к прошлому году, а исходя из динамики с поправкой на сезонность рост в обрабатывающей промышленности с начала года и вовсе околонулевой. Если же предположить рост производства оборонной продукции, остается констатировать спад производства гражданской.

Отдельные оценки вовсе дают негативную сезонно-сглаженную динамику ВВП в 1 и

2 кварталах, что формально является рецессией.

Высокая ключевая ставка – главный фактор замедления

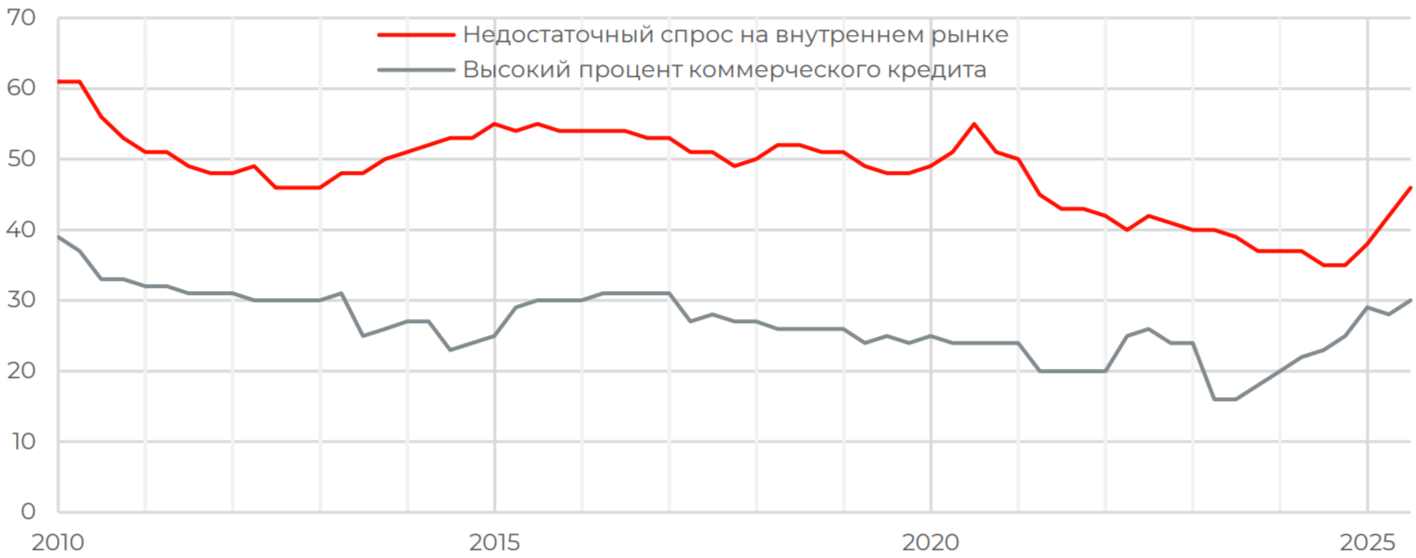

Если обратиться к опросам Росстата по поводу препятствий, которые компании видят для увеличения выпуска, то нетрудно заметить, что наиболее существенный рост наблюдается в ответах «высокие ставки» и «недостаточный внутренний спрос». Очевидно, что первое – это прямое следствие высоких ставок, второе же – косвенное следствие тех же высоких ставок. Так как покупатели продукции промышленных предприятий в большинстве случаев – это другие промышленные предприятия, высокие ставки породили ситуацию, когда финансирование закупок и инвестиционных программ было отложено, а деньги ушли на банковские депозиты. А если хотя бы одна компания в цепочке ограничила спрос, страдать будут все компании в такой цепочке.

Отдельные результаты опроса Росстата по обрабатывающей промышленности

полностью см.

Ключевая ставка и курс рубля

Укрепление рубля с начала этого года стало настоящим подарком для ЦБ РФ, именно это сделало возможным разворот инфляционного тренда. До этого момента все усилия ЦБ РФ не приводили к желаемому эффекту, хотя и жесткость, и время действия такой политики были (и остаются) беспрецедентными в российской истории. Дело в том, что после начала СВО в России «выключился» механизм «carry trade», поэтому повышение ключевой ставки ЦБ РФ перестало вызывать приток спекулятивного капитала из-за рубежа, который ранее приводил к укреплению рубля и, как следствие, сбивал инфляционную волну.

Конечно, кроме курса рубля есть и другие механизмы влияния ключевой ставки на инфляцию, но, как оказалось, они намного менее эффективны и требуют больше времени. Отсюда такая жесткость монетарной политики и настойчивость ее применения Центральным банком с соответствующими последствиями для экономики.

Важно отметить, что укрепление рубля произошло в тот момент, когда у компаний уже накопились финансовые проблемы. Это усилило охлаждающее влияние крепкого рубля на экономику. В условиях высоких ставок намного сложнее как конкурировать с импортом, так и удерживать позиции на внешних рынках.

Если охлаждение российской экономики продолжит набирать обороты, ЦБ РФ придется действовать быстро. Скорее всего, ставка будет снижена на ближайшем заседании (12 сентября) и продолжит снижаться до конца года.

Некоторое ослабление рубля тоже возможно, но это опасный шаг, из-за риска спровоцировать новую инфляционную волну.

Инфляция и ключевая ставка ЦБ РФ

Инфляция спроса и инфляция предложения

В теории денежно-кредитная политика – это способ влияния на совокупный спрос (потребительский, инвестиционный). Вся риторика регулятора фокусируется на том, что высокие ставки сокращают совокупный спрос, уменьшая давление на цены.

В то же время, регуляторы очень не любят упоминать о побочных эффектах.

Например, о том, что длительный период высоких реальных ставок создает «инфляцию предложения». Во-первых, компании будут закладывать высокие процентные ставки в будущие цены. Во-вторых, меньше инвестируют в развитие и больше – в депозиты, тем самым сокращая рост потенциального предложения. В-третьих, высокие ставки увеличивают стоимость капитала относительно стоимости рабочей силы, снижая мотивацию для инвестиций в трудосберегающие технологии.

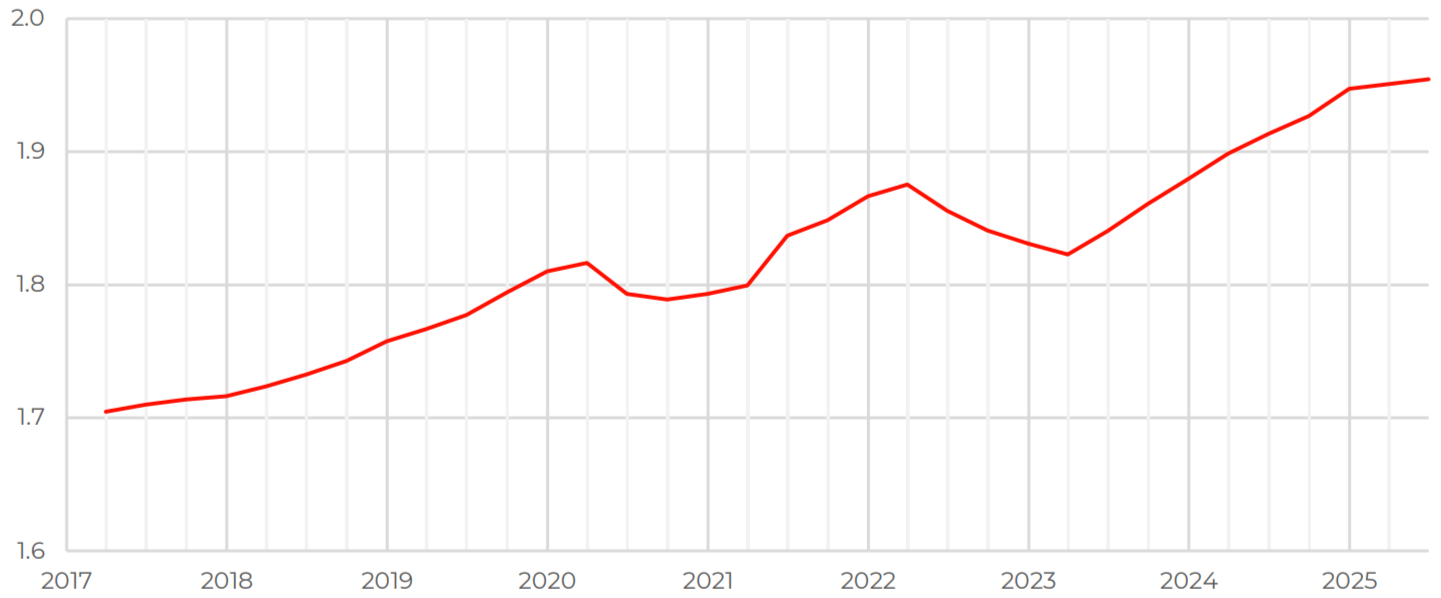

Инфляцию предложения невозможно оценить в моменте, но косвенные признаки присутствуют. Например, безработица в России держится на рекордно низком уровне (2.2%) при росте численности рабочей силы (76.6 млн в июле 2025 г. против 76.3 млн в июле 2024 г.) и снижении экономической активности. Другой пример - ухудшение динамики производительности труда (реальный ВВП на одного занятого).

Индекс реального ВВП на 1 занятого в экономике (млн руб. в ценах 2021 г.)

Непростой выбор ЦБ РФ

Для ЦБ РФ ситуация выглядит очень непросто. С одной стороны, охлаждение экономики, которое явно требует снижения ставок. С другой стороны – по-прежнему высокие инфляционные ожидания и низкая безработица, которая воспринимается как серьезный инфляционный риск. Поэтому ЦБ РФ, скорее всего, будет снижать ставку осторожно, опасаясь того, что смягчение монетарных условий спровоцирует всплеск деловой активности, что подстегнет инфляцию.

С другой стороны, если «инфляция предложения» уже набрала обороты, то удержание высоких ставок приведет к инфляционной спирали, но в сочетании со снижением деловой активности. И этот сценарий называется «стагфляция».

Судя по последним заявлениям ЦБ РФ, пока регулятор видит риск со стороны избыточного спроса. И пока охлаждение экономики сопровождается замедлением инфляции, на это есть все основания. Вопросы возникнут, если спад в экономике начнет сопровождаться ростом инфляции. Особенно в свете продолжения СВО и наличия дефицита бюджета.

Проблемы бюджета и фактор СВО

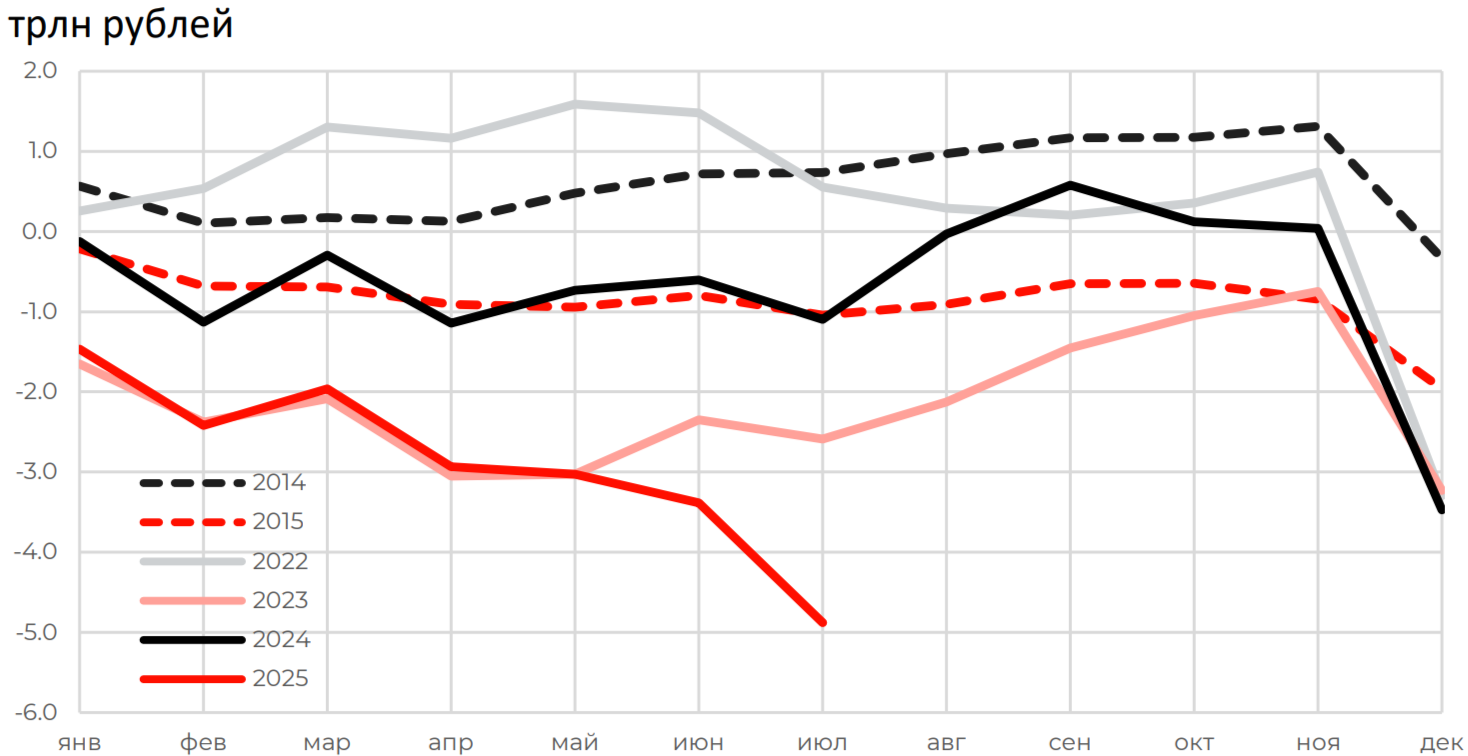

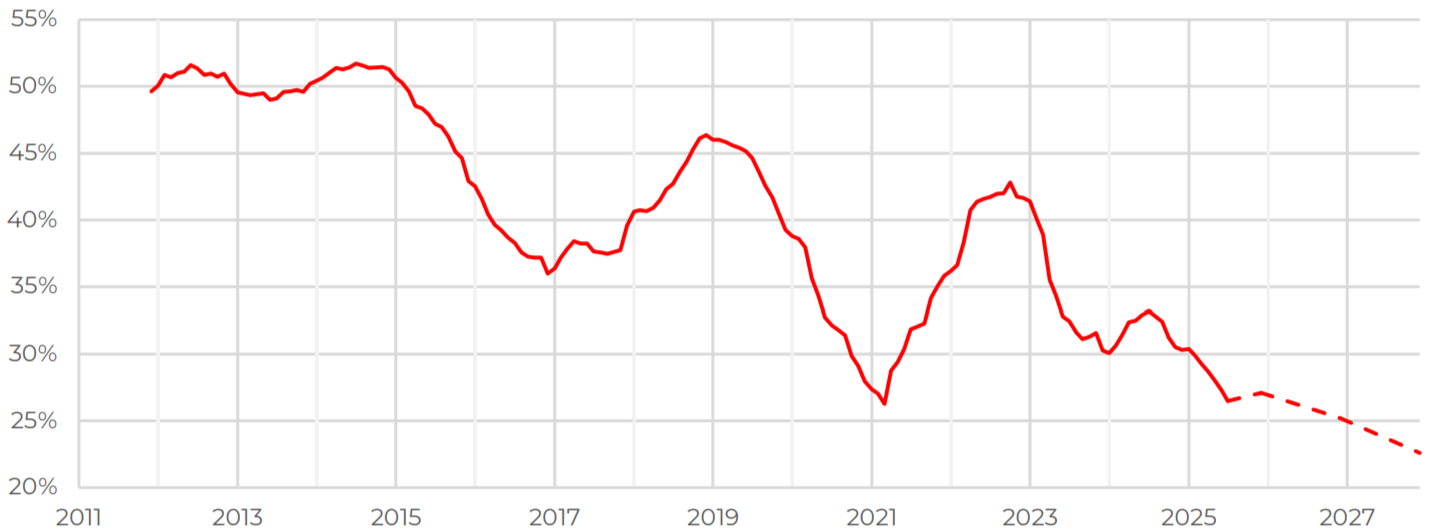

Замедление роста экономики уже стало проблемой для бюджета. Несмотря на повышение налога на прибыль с 2025 года, а также изменение НДФЛ, доходы бюджета сильно недотягивают до запланированных. Намного ниже прогноза оказались и нефтегазовые доходы: крепкий рубль плюс невысокие цены на нефть не оставили шансов в этом вопросе.

Баланс федерального бюджета в разные годы (накопленным итогом с начала года)

Понятно, что ослабление рубля увеличит нефтегазовые доходы, дефицит уменьшится, но платой будет рост инфляции, высокие ставки и снижение долгосрочного темпа роста экономики, а значит и доходов бюджета на длинном горизонте. Размер дефицита относительно ВВП невелик (2.2% ВВП за 7 мес., по итогам 2025 планируется его сократить до 1.7%). Его можно закрывать как заимствованиями на рынке, так и расходуя ФНБ (для таких задач он и создавался).

Тем не менее с учетом тенденции на снижение доли нефтегазовых доходов бюджета правительству придется продолжить повышени�е внутренних налогов. С начала этого года были повышены налог на прибыль и НДФЛ, в обозримой перспективе стоит ожидать повышения и других налогов (НДС, Акцизы, НДПИ).

Доля нефтегазовых доходов в федеральном бюджете

Отметим, что речь не идет о повышении общей налоговой нагрузки на экономику. Доля расходов бюджета в ВВП за последние десятилетия была очень стабильной, и даже начало СВО не изменило этой картины. Просто теперь для финансирования этих расходов будут взиматься «явные» налоги, а квази-эмиссионный или инфляционный способ финансирования, разновидностью которого являются нефтегазовые доходы, будет снижаться. Тем не менее повышение налогов будет восприниматься болезненно как компаниями, так и финансовыми рынками.

Торговый профицит и курс рубля

Рубль в этом году оказался гораздо устойчивее, чем многие могли ожидать. Низкие цены на нефть, геополитика, продолжение СВО и другие факторы, которые в обычных условиях привели бы к ослаблению рубля, в этом году оказывали лишь краткосрочное и незначительное влияние. Основная причина в том, что здесь, как и в случае с ключевой ставкой ЦБ ФР, фактор движения капитала если не «выключен», то максимально ослаблен.

Если до СВО санкции приводили к бегству капитала и волнам ослабления рубля, которые не всегда отыгрывались назад, то сейчас бежать деньгам особо некуда. Поэтому даже уменьшившийся торговый профицит более чем достаточен, чтобы рубль оставался крепким. Фактически торговый профицит балансируется только за счет накопления валюты на внешних счетах, роста задолженности по внешним контрактам и другим обязательствам внешних контрагентов.

Как показал опыт конца прошлого года, рубль может и при таких условиях резко слабеть, но опыт начала 2025 года указывает на то, что рубль может так же быстро укрепляться.

Курс рубля (номинальный и реальный)

Принципиальным вопросом остается справедливый курс рубля.

- Если исходить из исторических данных, то относительно уровней 2015-2021 гг. курс рубля сейчас плюс-минус справедливый. Его ослабление за эти годы соотносится с динамикой рублевой и долларовой инфляции.

- Относительно 2007-2014 гг. рубль сейчас недооценен на 40-50%. При этом в те годы ЦБ РФ еще сдерживал укрепление рубля, скупая валюты в резервы.

- Если отталкиваться от курса, который требуется для баланса внешней торговли и счета текущих операций, то равновесный курс рубля – даже при нынешних невысоких ценах на нефть – ниже текущего. Даже рост импорта в разумных пределах не приводит к обнулению торгового профицита.

Ослабление рубля может вызывать только движения по финансовому счету (покупка иностранных активов, бегство физических лиц и компаний в иностранную валюту, рост дебиторской задолженности по экспортным контрактам). Ярким примером такого является конец 2024 года, когда санкции, разрушившие привычные механизмы трансграничных платежей, не только нарушили баланс на рынке, но и вызвали сильную эмоциональную реакцию инвесторов.

Такой риск списывать не стоит, но для устойчивого долгосрочного ослабления рубля потребуется что-то посерьезнее. Например, новые ш�ирокие каналы вывода денег из России и их постоянное активное использование российскими инвесторами.

Прогноз с учетом фактора СВО

Тем не менее увеличивающаяся потребность финансирования военных расходов, продолжение СВО и связанные с этим вопросы внешней и внутренней политики вносят серьезные коррективы в то, какие варианты развития событий приемлемы сейчас для политического руководства.

- Глубокий спад в экономике, не говоря уже о финансовом кризисе. Абсолютно неприемлем. Вопрос не в расходах бюджета, для финансирования которых придется повышать налоги даже при растущей экономике, но и во внутренней и внешней политике. Для российского правительства важна не только внутренняя поддержка, которая опирается в том числе на ситуацию в экономике, но и то, как Россия выглядит извне.

- Сильное падение добычи нефти и газа. Крайне нежелательно. Хотя экспорт углеводородов сейчас скорее – это нагрузка на экономику, он дает серьезные козыри во внешней политике.

- Ослабление рубля. Нежелательно. Все-таки привычка судить о состоянии экономики по курсу рубля никуда не делась. Но так как волатильность курса последние 3 года была запредельной, кратковременное ослабление допустимо.

- Высокая инфляция. Нежелательна. Особенно если сопровождается спадом реальных доходов населения.

Если наложить это на ситуацию в экономике то, можно прийти к следующим выводам:

- Если спад в экономике продолжится, ЦБ РФ, скорее всего, придется активно снижать ключевую ставку, даже если будут «противопоказания» по инфляции. Так как приоритет роста экономики сейчас заведомо выше ценовой стабильности, это серьезно повышает инфляционные риски для 2026 г.

- Динамика курса рубля будет зависеть не столько от цен на нефть или динамики внешней торговли, сколько от ситуации в экономике. При благоприятном сценарии снижение ставок позволит оживить рост экономики, что позитивно скажется как на доходах бюджета, так и на отношении к российской валюте. Если же действий ЦБ РФ окажется недостаточно и спад в экономике ускорится, то высока вероятность волны ослабления рубля. Это будет связано не только со снижением доверия инвесторов к российской валюте, но и неуместностью повышения налогов, из-за чего правительству придется прибегнуть к увеличению нефтегазовых доходов (по крайней мере, рыночные ожидания такого шага будут очень сильными).

- Сильное ослабление рубля отрывает двери для «турецкого сценария», когда ЦБ РФ будет лишен возможности проводить жесткую денежно-кредитную политику, несмотря на высокую инфляцию.

Резюмируя можем сказать, что относительно хороший вариант развития событий для России в 2026 году включает в себя сочетание стабильного рубля и снижения ключевой ставки. Даже если инфляция окажется сильно выше ожиданий и цели ЦБ РФ.

Выводы и рекомендации

- Высокие ожидания по доходности рублевых облигаций в обозримой перспективе. По нашим оценкам облигационные портфели могут принести более 20% в течение следующих 12 мес. Сценарий повышения ключевой ставки ЦБ РФ в текущих экономических и политических реалиях выглядит маловероятным.

- Валютные облигации. Могут сыграть при реализации «турецкого сценария». Пока это не базовый сценарий, но его вероятность будет расти в случае ухудшения ситуации в экономике, особенно если оно будет сопровождаться ростом инфляции и ослаблением рубля. Сейчас доходности валютных облигаций низкие – около YTM 7-8% в USD, и это близко к минимальным значениям после начала СВО. Тем не менее сейчас нет потенциального навеса замещения, как в 2023 и 2024 гг., поэтому в случае увеличения спроса на валютные инструменты доходностям есть куда снижаться.

- Сохранение приоритета роста экономики при росте инфляции и ослаблении рубля (турецкий сценарий) – на деле очень благоприятный вариант для рынка акций. Финансовый результат компаний по экономике вырастет за счет снижения реальных ставок и реальных заработных плат. В чем-то это будет повторением сценария 2015-2017 гг.

- Динамика курса рубля в 2026 году под большим вопросом. Пока есть надежда на то, что инфляцию удастся удержать низкой без критического замедления экономики, ослабление рубля исключено. Но если вопрос инфляции уйдет на второй план из-за спада экономики и доходов бюджета, то рубль легко будет принесен в жертву.

Данный обзор подготовлен аналитиками УК «Альфа-Капитал» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Общество с ограниченной ответственностью «Управляющая компания «Альфа Капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 от 30 ноября 2004 года выдана ФСФР России. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая Кудринская, д. 32, стр. 1, телефоны (495) 783-4- 783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в сети Интернет по адресу www.alfacapital.ru. Указанная информация не является исчерпывающей и подготовлена только в информационных целях и носит исключительно ознакомительный характер. Информация не содержит описания всех рисков, присущих инвестированию на рынке ценных бумаг, равно как в информации не принимаются во внимание личные инвестиционные цели, финансовые условия или нужды каждого конкретного инвестора. Информация не является какого либо рода офертой, не подразумевалась в качестве оферты или приглашения делать оферты, не является прогнозом событий, инвестиционным анализом или профессиональным советом, не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Настоящий материал не является призывом к отказу от приобретения услуг/продуктов финансовых организаций, банков, прочих организаций и учреждений и не преследует цели формирования негативной деловой репутации финансовых организаций, банков, прочих организаций и учреждений и их продуктов. Любые оценки и/или сведения, касающиеся деятельности финансовых организаций, банков, прочих организаций и учреждений, выражают субъективную оценку ситуации в соответствии с информацией, легально полученной и доступной на время подготовки настоящего материала. Не является индивидуальной инвестиционной рекомендацией. Упоминаемые финансовые инструменты могут не подходить соответствующему клиенту».

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году