Еженедельный обзор на 05.05.2025 года

- «Европлан» может выделить на дивиденды 10,5 млрд руб. в 2025 году

- Нейтральный отчет ВТБ за I квартал 2025 года

- Рынок США постепенно восстанавливается

- RGBI отступил вниз из-за короткой недели

- Спрос на аукционах ОФЗ стабилен

- ВВП России вырос на 0,9% кв/кв и 4,1% г/г в I квартале

- Экономика еврозоны выросла быстрее прогнозов в начале года

- Нефтяные котировки под давлением агрессивных планов ОПЕК+

- Рубль удерживает позиции

ВВП США сократился на 0,3% SAAR в I квартале

По предварительной оценке, ВВП США сократился на 0,3% в годовом выражении после роста на 2,4% в последнем квартале 2024 года. Это ощутимо слабее средних темпов роста на уровне 3% за предыдущие два года.

Тормозящее влияние оказало замедление роста потребительских расходов до 1,8%, из-за чего вклад потребления в общие темпы роста экономики сократился с 2,7 п. п. кварталом ранее до 1,21 п. п. — самого низкого со II квартала 2023 года.

Вклад инвестиций в основной капитал вырос до 1,34 п. п. против негативного значения конца 2024 года. Чистый экспорт отнял от темпов роста ВВП 4,83 п. п. Импорт США резко вырос в начале года (+41,3%) из-за наращивания закупок в преддверии введения широких импортных пошлин, тогда как экспорт вырос лишь на 1,8%. Но влияние возросшего импорта на рост ВВП стоит оценивать как нейтральное, поскольку его влияние было компенсировано положительным вкладом со стороны увеличения товарно-материальных запасов (+2,25 п. п.).

Перспективы дальнейшего роста экономики США ухудшаются из-за падения потребительских настроений и планов по сокращению государственных расходов. Однако мы не считаем, что сокращение ВВП станет аргументом для ФРС в пользу скорого возобновления снижения ставки по федеральным фондам. Тем более что базовый дефлятор PCE ускорил рост 2,6% на 3,5%, что выше консенсус-прогноза в 3,1%.

АКЦИИ

Российский рынок

«Европлан» может выделить на дивиденды 10,5 млрд руб. в 2025 году

В 2025 году менеджмент лизинговой компании «Европлан» прогнозирует выплату дивидендов в размере 10,5 млрд руб., или 87,5 руб. на акцию (14,4% к текущей цене). Это несколько превышает выплаты за 2024 годы в размере 9,5 млрд руб., или 79 руб. на акцию. Согласно дивидендной политике, компания стремится выплачивать акционерам не менее 50% чистой прибыли по МСФО, сохраняя достаточность капитала на уровне не менее 17%.

Компания ожидает постепенного снижения чистой процентной маржи до 8,6% с учетом переоценки базы фондирования. Менеджмент считает, что стоимость риска может временно достигнуть 6,3%, с конца 2025 года вероятность дефолтов клиентов начнет снижаться, а в 2026 году стоимость риска опустится до 1,1%. При этом высокая ключевая ставка окажет давление на новый бизнес и качество лизингового портфеля. Это связано с мерами по увеличению авансов во втором полугодии 2024 года и «вызреванием исторического портфеля с низкими авансами».

Нейтральный отчет ВТБ за I квартал 2025 года

ВТБ представил финансовые результаты по МСФО за I квартал 2025 года. Чистая прибыль выросла на 15% г/г, но в поквартальном сопоставлении снизилась на 20%, до 141 млрд руб. Рентабельность капитала снизилась на 0,8 п. п. в сравнении с прошлогодним уровнем, до 21%. Поддержку результатам оказали доходы от операций с ценными бумагами, принесшие 252 млрд руб., в 4,2 раза больше, чем годом ранее.

Кредитный портфель расширился на 0,6% кв/кв и 8% г/г, кредитование физических лиц сократилось, тогда как корпоративные заимствования, наоборот, выросли. Доля неработающих кредитов выросла до 3,8%. Покрытие кредитных рисков резервами снизилось с 139% в начале года до 134%, хотя стоимость риска поднялась до 0,8%.

Чистые процентные доходы сократились на 66% г/г из-за сужения чистой процентной маржи до 0,7%. В марте процентная маржа начала улучшаться благодаря снижению конкуренции за привлечение средств клиентов и пересмотра ставок по депозитам вниз. Банк ожидает дальнейшего плавного увеличения чистой процентной маржи. Прогноз менеджмента на 2025 год сохранен с подтверждением цели по чистой прибыли в размере 430 млрд руб.

Достаточность капитала Н20.0 улучшилась до 9,9% (+0,8 п. п. с начала года). При этом менеджмент допустил возможность привлечения дополнительного капитала в ближайшие годы для соблюдения растущих регуляторных требований к капиталу. Риск дополнительной эмиссии акций нивелирует эффект от дивидендов за 2024 год, которые рекомендованы в размере 25,58 руб. за акцию.

Глобальные рынки

Рынок США постепенно восстанавливается

Фондовый рынок США продолжил восстановление за счет смягчения риторики Белого дома относительно импортных пошлин и сезона корпоративных отчетностей. S&P 500 прибавил 2,92%, зафиксировав вторую неделю роста подряд. NASDAQ 100 поднялся на 3,45% за счет публикации квартальных отчетов ряда крупных технологических компаний. Акции компаний малой и средней капитализации росли четвертую неделю подряд.

Президент Дональд Трамп частично смягчил тарифную сетку для импорта автомобилей и запчастей. Согласно новому решению, отменяется так называемый эффект накопления пошлин — теперь, независимо от количества пересечений, будет взиматься только самая высокая ставка, применимая к конечному изделию. Министр торговли Говард Лютник объявил, что крупная торговая сделка близка к финишной черте.

Поддержку рынку в конце недели оказала позитивная статистика по рынку труда: количество новых рабочих мест вне сельского хозяйства составило 177 тыс., что превзошло консенсус на уровне 135 тыс. Безработица осталась на уровне 4,2%, а средняя почасовая оплата выросла на скромные 0,2% м/м. Это способствовало снижению опасений стагфляции в экономике США.

ОБЛИГАЦИИ

Рублевые облигации

RGBI отступил вниз из-за короткой недели

Индекс RGBI по итогам недели отступил на 1,43%. Кривая доходности ОФЗ на участке от двух до десяти лет сместилась вверх на 40–58 б. п. Наиболее активный рост показали доходности двух- и пятилетних облигаций. При этом основная часть повышения пришлась на торги в пятницу, 2 мая, когда объемы рыночных сделок были минимальными. Спред доходности двухлетних и десятилетних облигаций почти не изменился, составив 149 п. В бумагах с погашением по сроку до года ставки снизились на 15–17 б. п.

Спрос на аукционах ОФЗ стабилен

Спрос на ОФЗ с фиксированным купоном на аукционах Минфина довольно стабилен — на прошлой неделе он остался на уровне 173 млрд руб. Совокупный объем размещения по обоим выпускам составил 88 млрд руб., на 7% ниже значения предыдущей недели. Средневзвешенная доходность составила чуть более 16%. Значительная часть размещений пришлась на крупных инвесторов. Между тем премии ко вторичному рынку остаются значительно выше средних значений 2024–2025 годов.

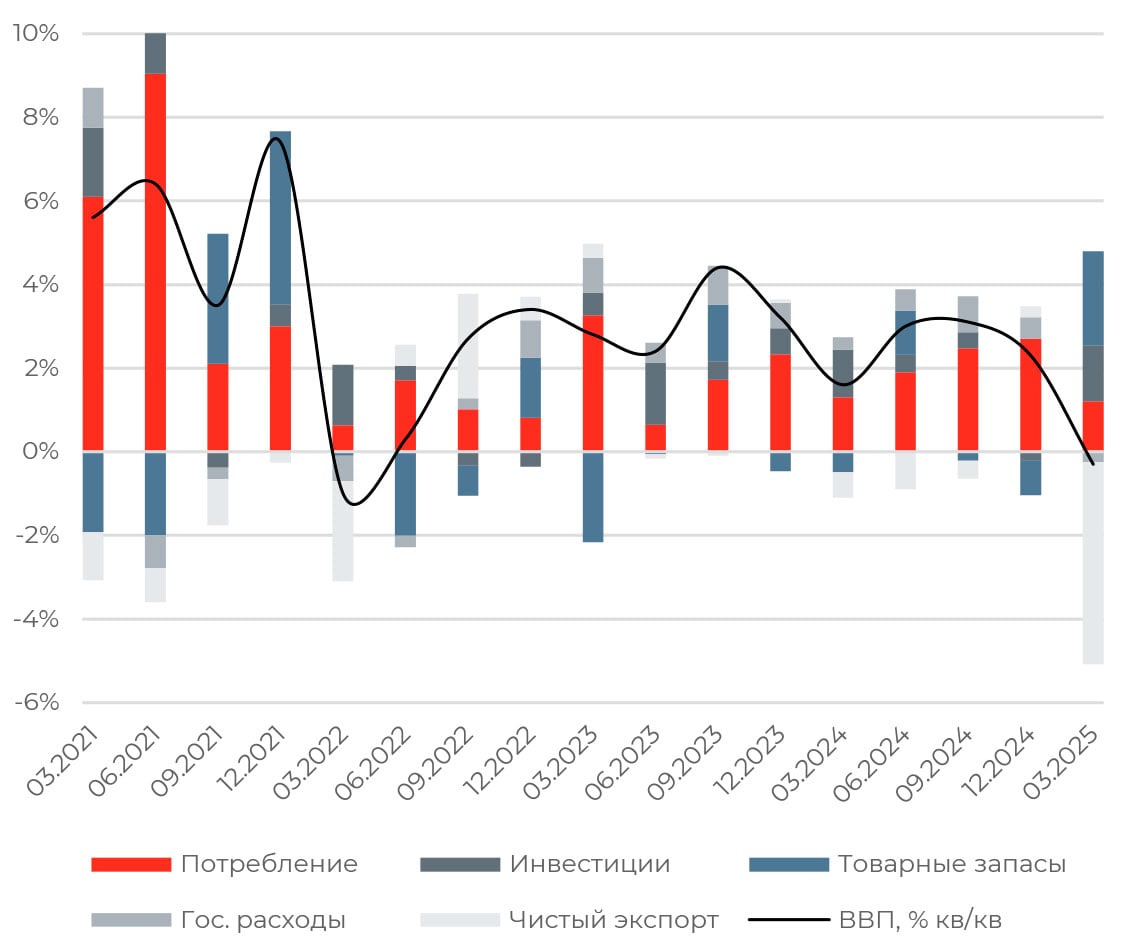

ВВП России вырос на 0,9% кв/кв и 4,1% г/г в I квартале

ВВП России вырос на 0,9% кв/кв и 4,1% г/г в I квартале. Темпы роста замедлились в сравнении с 2,2% кв/кв и 4,5% г/г в IV квартале 2024 года, когда импульс обеспечили возросшие государственные расходы. По данным Росстата, экономическая активность в марте продолжила замедляться после пиков конца прошлого года. Выпуск базовых секторов по итогам марта вернулся к уровням октября 2024 года, а производство в отраслях, связанных со внутренним спросом, превысил средние значения III квартала 2024 года. Активность в добывающем секторе и связанных с ним отраслями замедляется в основном из-за внешних ограничений. По мере замедления бюджетных расходов и при сохранении ограничительной денежнокредитной политики темпы экономического роста продолжат замедляться в этом году.

Еврооблигации

Экономика еврозоны выросла быстрее прогнозов в начале года

Экономика еврозоны по итогам I квартала 2025 года выросла на 0,4%, превзойдя консенсус-прогноз на уровне 0,2%. Драйвером стала Испания, показав рост на 0,6%. Данные искажены ростом на 3,2% в Ирландии, который был обусловлен деятельностью крупных иностранных корпораций, штаб-квартиры которых базируются в стране по налоговым причинам. ВВП крупнейшей экономики союза Германии вырос на 0,2%, Франции — на 0,1%, Италии — на 0,3%. За исключением вклада Ирландии, экономика еврозоны показала темпы роста, близкие к 0,2%.

Однако перспективы роста еврозоны ухудшаются: некоторые крупнейшие компании Европы, в том числе Volkswagen и Mercedes-Benz, недавно предупредили, что тарифы США могут привести к снижению продаж и сокращению инвестиций. В то же время в ЕС значительно снизились опасения по поводу инфляции.

Инфляция в еврозоне осталась на уровне 2,2% в апреле, хотя базовый показатель ускорился с 2,4% до 2,7%. Тем не менее индикаторы потребительских и бизнес настроений находятся на слабых уровнях на фоне агрессивной тарифной политики США. Снижение цен на энергоносители, сильный евро и более слабый рост экономики будут оказывать дезинфляционное влияние, создавая для ЕЦБ большее пространство для дальнейшего снижения ставок для поддержки экономической активности.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефтяные котировки под давлением агрессивных планов ОПЕК+

Нефть марки Brent подешевела на 8,3% за минувшую неделю на фоне сообщений о намерении ОПЕК+ увеличить нефтедобычу в июне. На онлайн-заседании 3 мая картель действительно принял решение об увеличении объемов добычи в следующем месяце еще на 411 тыс. баррелей в сутки. Если первоначально страны ОПЕК+ планировали вернуть на рынок 2,2 млн баррелей в день в течение 18- месячного периода, до сентября 2026 года, то уже за апрель—июнь альянс достигнет 1 млн баррелей в день. Таким образом, цель в 2,2 млн баррелей в сутки может быть достигнута уже в IV квартале этого года.

Давление на котировки оказала и слабая макростатистика в США: индекс потребительской уверенности в апреле упал до самого низкого уровня с мая 2020 года, потребительские ожидания снизились до минимума с 2011 года. Более того, ВВП США снизился на 0,3% по итогам I квартала преимущественно из-за ослабления потребительской активности — расходы домохозяйств выросли лишь на 1,8% в сравнении с ростом на 4% в конце 2024 года, в результате вклад в общие темпы роста ВВП сократился до 1,21 п. п. против 2,7 п. п. кварталом ранее.

Рынок также продолжает следить за риторикой Вашингтона и Пекина относительно торговой политики, которая становится все мягче. Подход США становится все менее агрессивным. Дональд Трамп заявил, что пошлина в 145% на китайские товары долгосрочно нецелесообразна и что на каком-то этапе планируется понижение тарифной ставки в отношении КНР. Вероятно, переговоры США и КНР не начнутся, пока Белый дом не подпишет новые торговые соглашения с Японией, Южной Кореей и Вьетнамом.

Валюты

Рубль удерживает позиции

За прошедшую неделю российская валюта вновь укрепила свои позиции по отношению к доллару США, подорожав на 1,6%. В паре с китайским юанем рубль, наоборот, подешевел на 0,7%. Поддержку курсу, по всей видимости, вновь оказывал фактор геополитики. Однако риски разворота в сторону ослабления увеличиваются: мы ожидаем восстановления активности импорта после снижения объемов в начале года, тогда как коррекция цен на нефть окажет дополнительное давление с учетом временного лага.

Обсуждаемое продление указа президента об обязательной продаже валютной выручки экспортерами, который действовал до 30 апреля, скорее всего, не сыграет существенной роли в поддержке рубля, хотя и позволит сгладить колебания курса. Как показали данные Банка России, объемы чистых продаж валюты были нестабильными в 2024 году и в начале этого года и зачастую превышали требования указа.

Частичную поддержку рублю продолжат оказывать более крупные, чем в предыдущие месяцы, чистые продажи иностранной валюты Банком России в рамках зеркалирования операций Минфина по бюджетному правилу.

Обзор подготовлен аналитиками УК ««Альфа-Капитал»» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» – лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом

- Эксперт РА на 31.12.2024. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «АльфаКапитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. СадоваяКудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году