Еженедельный обзор на 05.11.2025

- «Яндекс»: восстановление рекламы и повышение прогноза EBITDA

- Уверенные результаты ГК «Мать и дитя»

- Ралли на рынке США сужается

- Недельная инфляция замедляется за счет падения цен на бензин

- Рост ВВП в сентябре ускорился за счет потребителей

- ФРС ожидаемо снизила ставку, но внесла неопределенность относительно действий в декабре

- ОПЕК+ калибрует темпы наращивания квот: пауза на I квартал 2026 года

- Разнонаправленность в ценах на СПГ в Европе и США

- Рубль сохраняет устойчивость

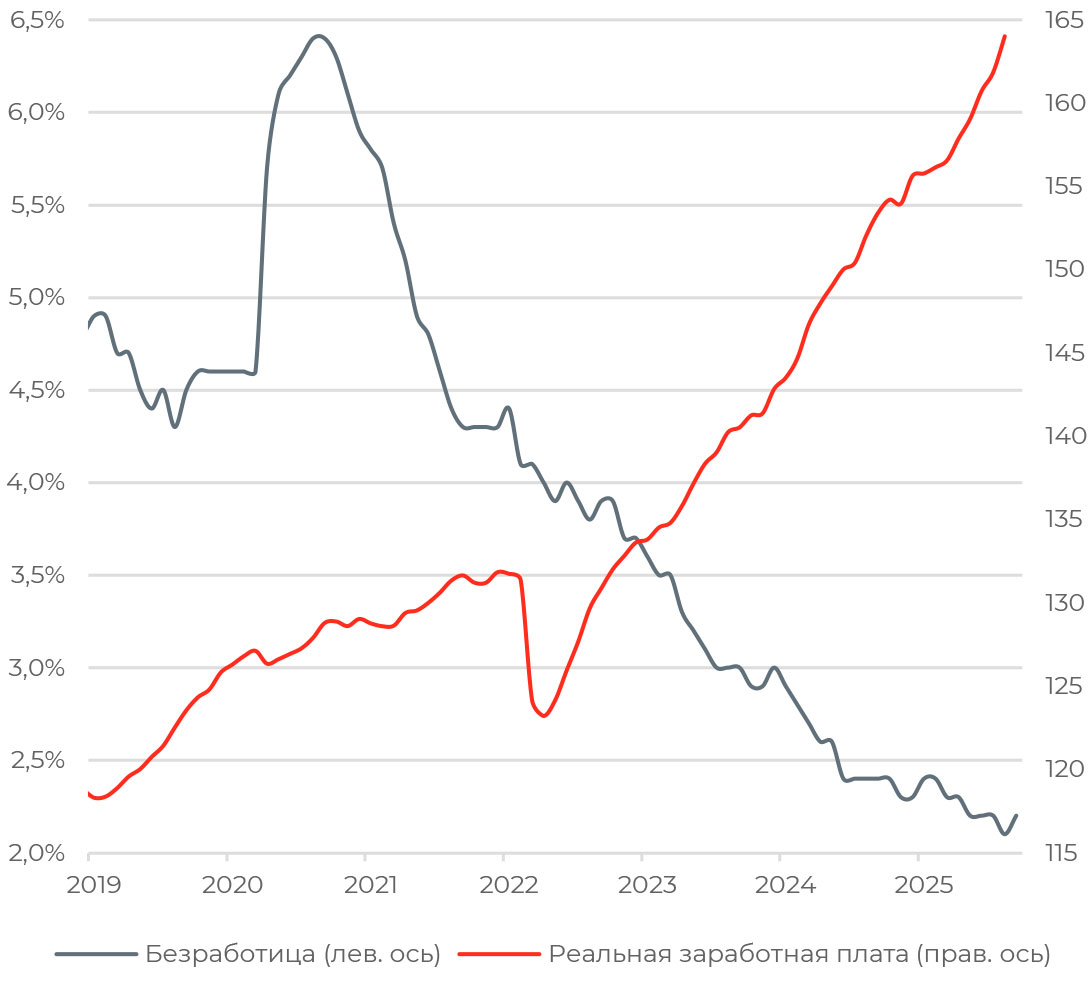

Говорить об охлаждении на рынке труда преждевременно

Безработица в сентябре поднялась до 2,2% с исторического минимума в 2,1% в августе. Впрочем, рост показателя отражает лишь возвращение к уровням мая-июля и обусловлен сезонным фактором. Среднее время поиска работы сократилось до 4,8 месяца, но остается близким к рекордному минимуму, достигнутому в июле (4,6 месяца).

Данные Росстата отражают, что «навес» потребности экономики в рабочей силе над общим числом безработных сохраняется: 1,8 млн человек против 1,6 млн соответственно.

Рост заработных плат начал замедляться, вероятно, из-за эффекта базы и сокращения бизнесом планов индексаций по мере роста издержек. Номинально среднемесячная зарплата выросла на 12,2% год к году, скромнее, чем 16% в июле. Годовые темпы роста в реальном выражении также охладились — до 3,8% г/г против 6,6% в июле. Реальные располагаемые доходы населения в III квартале выросли на 8,5% после прироста на 10,4% в апреле-июне, и это обеспечило поддержку потребителям.

Таким образом, последние данные сигнализируют скорее о снижении давления на рынке труда, нежели о развороте к охлаждению. Вкупе с замедлением роста заработных плат и ослаблением потребительских настроений это позитивный индикатор для Банка России с точки зрения эффективности борьбы с инфляцией и заякоривания инфляционных ожиданий.

АКЦИИ

Российский рынок

«Яндекс»: восстановление рекламы и повышение прогноза EBITDA

«Яндекс» представил результаты за III квартал 2025 года по МСФО, опередив ожидания рынка. Компания перешагнула отметку в 1 трлн руб. выручки за первые девять месяцев. По итогам квартала выручка выросла на 32% г/г, до 366,1 млрд руб., за счет стабилизации спроса и восстановления рекламного сегмента. Выручка рекламного бизнеса выросла на 11%. Число подписчиков сервиса «Яндекс Плюс» выросло на 25%, до 44,9 млн.

Скорректированная EBITDA увеличилась на 43%, до 78,1 млрд руб., за счет этого рентабельность по показателю улучшилась на 1,5 п. п., до 21,3%. Скорректированная чистая прибыль выросла на 78%, до 44,7 млрд руб. Главным событием стало повышение прогноза менеджмента по скорректированной EBITDA на 2025 год с 250 млрд руб. до 270 млрд руб. При этом компания сохраняет сильную финансовую позицию: запас денежных средств и их эквивалентов на конец квартала составил 201,3 млрд руб., отношение скорректированного чистого долга к скорр. EBITDA оценивается в 0,4х.

Уверенные результаты ГК «Мать и дитя»

ГК «Мать и дитя» опубликовала сильные операционные и предварительные финансовые результаты за III квартал 2025. Выручка выросла на 40,3% г/г, до 11,6 млрд руб. По итогам девяти месяцев выручка составила 30,9 млрд руб. (+28,4% г/г). Денежные средства на балансе на конец сентября составили 3,79 млрд руб. Росту способствовало увеличение количества амбулаторных посещений и операций, а также более высокий средний чек как в Москве, так и в региональных подразделениях.

Положительный эффект на результаты обеспечило приобретение сети клиник ГК «Эксперт», которое поддерживает стратегию на активное расширение присутствия в регионах. Доля медицинских центров «Эксперт» в общей выручке составила заметные 15,7%.

Глобальные рынки

Ралли на рынке США сужается

Фондовые индексы США завершили минувшую неделю разнонаправленно из-за сужения ралли: S&P 500 прибавил 0,7%, Nasdaq 100 поднялся на 2%, Russell 2000 потерял 1,4%. Технологический сектор задавал тон торгам: корпоративные отчеты Big Tech и усиление нарратива о структурном росте ИИ и облачного бизнеса поддерживали настроения. Google, Microsoft, Amazon и другие ключевые технологические компании повысили свои прогнозы капитальных затрат в связи с расширением инвестиций в ИИ-инфраструктуру.

Драйвером роста выручки и прибыли Amazon (AMZN) стали продажи в облачном сегменте Amazon Web Services, которые выросли на 20% г/г, опередив ожидания инвесторов. Alphabet (GOOGL) сообщила об ускорении в Google Cloud и почти 50% рост бэклога крупных контрактов по итогам квартала. Nvidia (NVDA) достигла капитализации в 5 трлн долл. за счет оптимизма в отношении чипов Blackwell и Rubin и бэклоге на сумму 500 млрд долл. до 2026 года.

Напряжение на рынке снизилось за счет достижения договоренности между США и Китаем о продлении тарифной паузы еще на один год. Соглашение между странами предусматривает снижение пошлин на китайский импорт с 57% до 47%, приостановку экспортного контроля Китаем в отношении редкоземельных металлов и возобновление закупок Пекином американской сои и другой сельскохозяйственной продукции. Хотя уступки, включенные в соглашение, относительно умеренные и не исключают риска эскалации торговой войны в долгосрочной перспективе, результат переговоров временно снижает давление на рынок.

ОБЛИГАЦИИ

Рублевые облигации

Недельная инфляция замедляется за счет падения цен на бензин

Недельная инфляция замедлилась до 0,16% после 0,22% семью днями ранее. Динамика становится все более умеренной и близка к траектории 2023 года. Годовые темпы складываются на уровне 8,08% после 8,18% неделей ранее. Основной вклад в смягчение инфляционного давления обеспечило резкое снижение биржевых цен на бензин, меньший рост цен на продовольствие и электронику.

На прошлой неделе в ходе своего выступления в Госдуме глава ЦБ Эльвира Набиуллина отметила, что проинфляционность повышения НДС носит краткосрочный характер и «не отменяет вектора на снижение ключевой ставки», тогда как на рынке труда отмечаются первые признаки ослабления напряженности. Это выступление в целом повторяло предыдущие тезисы в риторике ЦБ, но поддержало рынок облигаций — RGBI к концу недели поднялся выше 115 пунктов, доходность индекса сократилась на 19 б. п., до 14,71%.

Рост ВВП в сентябре ускорился за счет потребителей

Как показала оценка Минэкономразвития, реальный ВВП в сентябре вырос на 0,9%, увереннее, чем 0,4% в июле и августе. По итогам III квартала рост экономики составил 0,6% г/г, это минимальные темпы за последние десять кварталов. Секторы, ориентированные на потребительский спрос, остались в плюсе: в сентябре оборот в розничной торговле вырос на 1,8% г/г (хотя и медленнее, чем 2,8% в августе), рост в секторе услуг, наоборот, ускорился — до 2,9% с 2,5%. Динамика в оптовой торговле улучшилась, развернувшись к росту, на 2% г/г, после снижения на 5,3% в августе.

Тем не менее в последующие месяцы мы можем наблюдать меньший импульс для экономики со стороны потребления. По оценкам Банка России, в октябре индекс потребительских настроений снизился до минимума с декабря 2024 года из-за ухудшения ожиданий. Хотя доля респондентов, предпочитающих покупать дорогостоящие товары на свободные деньги, выросла до 26,6% (+2,1 п. п. за месяц), это минимальное значение с декабря 2023 года. 56% домохозяйств предпочитают откладывать средства. По всей видимости, сохранение жестких кредитных условий и ожидаемое повышение НДС увеличивают склонность к сбережениям.

Еврооблигации

ФРС ожидаемо снизила ставку, но внесла неопределенность относительно действий в декабре

ФРС снизила ставку на 25 б. п., до 3,75–4%, и объявила о прекращении количественного ужесточения с 1 декабря, тогда как рынок ожидал завершения программы QT в январе. Решение по ставке было ожидаемым, поэтому инвесторы сосредоточились на комментариях Джерома Пауэлла, которые содержали ряд важных сигналов. Во-первых, глава ФРС указал на «серьезные разногласия относительно дальнейших действий в декабре». В поддержку снижения выступили 10 из 12 членов комитета, двое предпочли другие шаги: Стивен Миран выступал за снижение ставки на 50 б. п., глава ФРБ Канзас-сити Джеффри Шмид предпочел бы сохранить ставку неизменной.

Федрезерв действительно балансирует в противоречии между инфляцией и рынком труда. Пауэлл вновь отметил, что риски для инфляции смещены в сторону повышения, риски в части занятости — в сторону понижения. В такой ситуации у ФРС нет безрискового пути в политике, и высокая неопределенность может стать аргументом для большей осторожности в изменении ставки. Отсутствие официальных макроданных в условиях шатдауна в работе правительства осложняет работу ФРС, поэтому снижение ставки в декабре «не является предрешенным решением». На этом фоне участники рынка фьючерсов в моменте пересматривали вероятность снижения ставки в декабре до 55%, сейчас оценки стабилизировались вблизи 74%.

Джером Пауэлл отметил появление признаков достижения стандарта достаточности резервов для банковской системы — так, ставки РЕПО растут относительно ставки по федеральным фондам. При этом средства для погашения залоговых облигаций в дальнейшем будут реинвестироваться в казначейские облигации.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

ОПЕК+ калибрует темпы наращивания квот: пауза на I квартал 2026 года

Нефтяные котировки оставались под давлением в течение прошлой недели — участники рынка оценивали последствия санкций в отношении российских нефтяных компаний и занимали осторожные позиции в преддверии заседания ОПЕК+. Кроме того, статистика EIA отразила увеличение добычи нефти в США до рекордных 13,79 млн баррелей в сутки, несмотря на сокращение количества действующих буровых установок.

«Восьмерка» ОПЕК+ вновь повысили квоты на нефтедобычу в декабре на 137 тыс. баррелей в сутки. Таким образом, квота ОПЕК+ превысит уровень марта 2025 года на 2,88 млн баррелей в сутки. Сюрпризом для рынка стало решение приостановить дальнейшее расширение квот на добычу в январе, феврале и марте 2026 года. В своем решении альянс ссылался на стабильные перспективы мировой экономики и низкие коммерческие запасы нефти в мире. Пауза в расширении квот, вероятно, нацелена на предотвращение рисков дальнейшего снижения цен в условиях стабилизации спроса, увеличения добычи странами ОПЕК+ и производителями в Южной Америке.

Разнонаправленность в ценах на СПГ в Европе и США

Цены на природный газ в крупнейшем хабе Европы TTF на прошлой неделе снизились на 1,6%, до 393 долл. за тыс. куб. м, но отыграли часть падения в начале это недели. В то же время спотовые цены на газ в США (Henry Hub), наоборот, подскочили на 22,5%, до 152 долл. за тыс. куб. м. Поддержку ценам на прошедшей неделе оказывали фундаментальные факторы: рекордный рост экспорта СПГ, перспектива сокращения ветрогенерации, прогнозы более холодной погоды на вторую половину ноября и декабрь, а также экспирация ноябрьского фьючерса, вызвавшая краткосрочное повышение цены.

Газовые хранилища в ЕС заполнены на 83% по сравнению с 92,3% в среднем за предыдущие пять лет. Это дает пространство для наращивания закупок СПГ и может выступить в поддержку котировкам природного газа, однако масштабный ввод СПГмощностей в Северной Америке будет выступать фактором стабилизации цен.

Валюты

Рубль сохраняет устойчивость

В начале недели рубль укрепил свои позиции, однако позднее тренд развернулся к ослаблению. Впрочем, в паре с долларом США российская валюта завершила неделю в плюсе. Последствиями нового пакета санкций в отношении российского нефтегазового сектора краткосрочно может стать сужение притока валютной ликвидности по экспортным сделкам. Однако среднесрочно по мере налаживания логистики за счет альтернативных каналов и посредников динамика экспортной выручки может стабилизироваться, тогда как возможностей для хранения валюты на внешних счетах будет меньше из-за риска блокировки в условиях санкций. Это может привести к еще большему увеличению доли рубля во внешнеторговых расчетах и будет играть в пользу крепкого курса.

Планируемое сокращение инвестиций из ФНБ в следующем году будет сопровождаться и меньшими объемами нерегулярных валютных операций Банка России, но с лагом в полгода. Соответственно, поддержка рублю со стороны продаж валюты Банком России будет меньше, скорее всего, уже во второй половине 2026 года, тогда как в первом полугодии достаточный объем чистых продаж валюты и высокие реальные ставки будут играть в пользу позиций рубля.

Обзор подготовлен аналитиками УК ««Альфа-Капитал»» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» – лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом

*Эксперт РА на 31.12.2024. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158 001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью.

Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году