Еженедельный обзор на 10.03.2025 года

- «Полюс»: рекордные результаты за счет высоких цен на золото

- МосБиржа получила рекордную прибыль за счет высоких ставок

- «Две сессии» в Китае: цели по росту, рождаемости и ответ США

- Очередные успешные аукционы ОФЗ, квартальный план перевыполнен

- Недельная инфляция продолжила замедление

- ЕЦБ ожидаемо снова понизил базовые ставки

- ЦБ Турции продолжает смягчение ДКП

- ОПЕК+ начнет увеличение нефтедобычи с апреля

- Операции Минфина умеренно поддержат рубль

- Евро на четырехмесячном максимуме

Доходности гособлигаций Германии

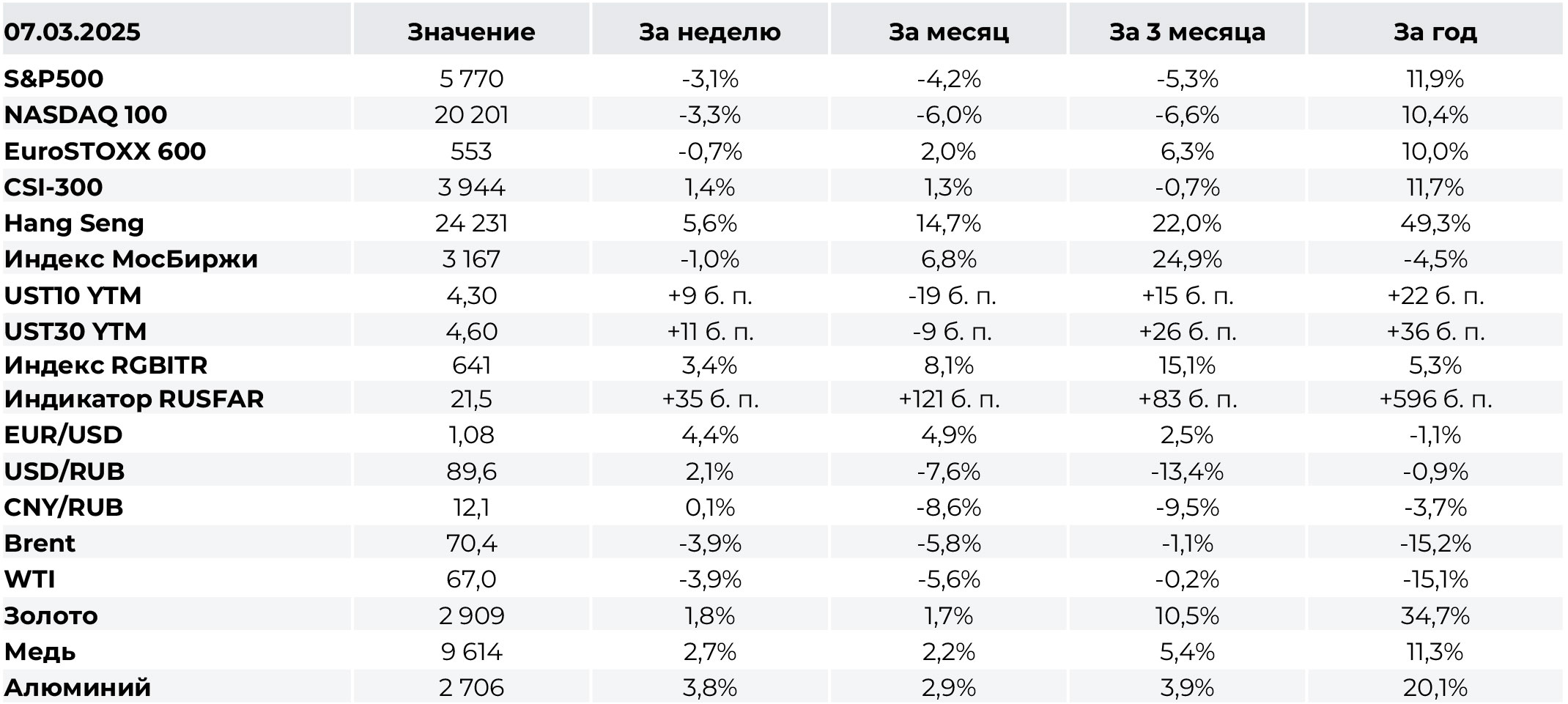

Доходности гособлигаций Германии выросли до максимумов с 2011 года после объявления планов наращивания бюджетных расходов. Доходность 10-летних бумаг выросла на 45 б. п. за неделю, до 2,83%, ставка по 30-летним бондам повысилась на 43 б. п., до 3,11%.

Будущий канцлер Германии Фридрих Мерц заявил, что в скором времени коалиция партий предложит законопроект об увеличении оборонных расходов. План включает в себя также создание специального инфраструктурного фонда на 500 млрд евро сроком на 10 лет и ослабление ограничений на заимствования для регионов. Эти инициативы вызвали крупнейшую с 2020 года распродажу немецких гособлигаций. Евро укрепился к доллару США на 4,4% за неделю, фондовый индекс DAX вырос на 2%.

Goldman Sachs повысил прогноз роста ВВП Германии на 0,2 п. п. на 2025 год, до 0,2%, и на 0,5 п. п. на 2026 год, до 1,5%. Прогноз по росту еврозоны также улучшен до 0,8% (+0,1 п. п.) в 2025 году и до 1,3% (+0,2 п. п.) в 2026 году.

Фискальный стимул стал в том числе реакцией на угрозу Дональда Трампа пересмотреть гарантии безопасности США для Европы. Ранее ЕС представил план по выделению 800 млрд евро на оборонные расходы, а правительство Великобритании заявило, что увеличит расходы на оборону с 2,3% ВВП до 2,5% к 2027 году.

АКЦИИ

Российский рынок

«Полюс»: обновленная дивполитика и сильные результаты

Совет директоров «Полюса» обновил дивидендную политику. Компания сохраняет целевой коэффициент дивидендных выплат на уровне 30% EBITDA. Выплаты планируется проводить не реже двух раз в год в зависимости от фундаментальных факторов, учитывающих соблюдение интересов инвесторов и сохранение финансовой гибкости. 10 марта совет директоров компании примет решение по дивидендам «Полюса» за IV квартал. СД может рекомендовать одобрить выплату дивидендов сверх целевого коэффициента в 30% EBITDA.

Компания представила сильные результаты за вторую половину 2024 года и оптимистичный прогноз. Выручка выросла на 40% г/г за счет расширения продаж на 11% и увеличения средней цены на золото LBMA на 23%. Скорректированная EBITDA оказалась лучше прогнозов, показав рост на 49% г/г за счет более низкой себестоимости.

Компания ожидает, что производство золота стабилизируется в 2025–2027 годах на уровне 2,5–2,6 млн унций в год. Также в 2025 году ожидается рост общих денежных затрат (TCC) до 525–575 долл. за унцию с 355 долл. за унцию в 2П24, что, впрочем, ниже наших ожиданий. Капитальные затраты на 2025 год составят 2,2–2,5 млрд долл. в связи с активной фазой строительства проекта «Сухой Лог», а также возможным переносом части затрат с 2024 года.

МосБиржа получила рекордную прибыль за счет высоких ставок

Московская Биржа получила рекордную прибыль по МСФО за 2024 год в размере 79,25 млрд руб. (+30,4% г/г). Рентабельность капитала составила 33%. Скорректированная годовая EBITDA выросла до 104,3 млрд руб. против 80,8 млрд руб. годом ранее. Торговая площадка выиграла за счет сильной динамики процентного дохода (+57% г/г) и роста комиссионных доходов на 21%.

Увеличение операционных расходов на 61% оказалось ниже цели менеджмента в 65— 75%. Компания ожидает замедления роста затрат до 20–30% в этом году. Менеджмент не исключает возможности восстановления в течение 2025 года части ранее созданного резерва на сумму 3 млрд руб. Однако сокращение остатков на счетах участников торгов может сказаться на снижении процентных доходов и, соответственно, чистой прибыли. Размер дивиденда за 2024 год будет объявлен в ближайшее время.

Глобальные рынки

«Две сессии» в Китае: цели по росту, рождаемости и ответ США

Инфляция в Китае в феврале оказалась в отрицательной зоне впервые за тринадцать месяцев. ИПЦ снизился на 0,2% в месячном выражении, что резко контрастирует с ростом на 0,7% м/м в январе. Годовые темпы составили отрицательные 0,7% г/г против роста на 0,5% в январе. Консенсус-прогноз предполагал снижение ИПЦ на 0,4%. Базовый показатель, который исключает цены на продукты питания и энергоносители, снизился на 0,1%.

На прошлой неделе стартовали ежегодные заседания ключевых органов власти Китая, известные как «Две сессии» и задающие курс экономической политики на ближайший год. Они продлятся до 11 марта.

Пекин пересмотрел годовую цель по инфляции с 3% до 2%. Целевой ориентир по росту ВВП на 2025 год установлен на уровне 5% — аналогично 2024 году. Для инвесторов уже прозвучал ряд позитивных сигналов. Премьер-министр Ли Цян пообещал разработать специальный план действий по стимулированию потребительских расходов. Он также анонсировал меры по стимулированию национальной экономики: размещение специальных государственных бондов на 1,3 трлн юаней и увеличение целевого показателя дефицита с 3% до 4% ВВП — максимальной отметки почти за три десятилетия.

ОБЛИГАЦИИ

Рублевые облигации

Очередные успешные аукционы ОФЗ, квартальный план перевыполнен

Аукционы Минфина на прошлой неделе прошли не менее удачно, чем предыдущие. Объем спроса по двум выпускам ОФЗ с фиксированным купоном достиг 382,7 млрд руб. Объем размещения составил 218 млрд руб. по номиналу. В результате ведомство перевыполнило квартальный план заимствований на 1,6%, хотя впереди еще три аукциона. Годовой план выполнен на 21%.

Средневзвешенная доходность по выпуску с погашением в марте 2039 года составила 15,53%, по погашению в марте 2036 года — 16,2%. Оба выпуска были размещены с дисконтом по доходности к вторичному рынку. Доля неконкурентных заявок на первый выпуск составила 44%, на второй — 77%.

На фоне успешных аукционов Минфина и за счет улучшения геополитического фона ралли на рынке ОФЗ возобновилось. Индекс российских гособлигаций RGBI вернулся к уровню мая прошлого года, достигнув отметки в 111 пунктов. Пятого марта был установлен рекорд по объему торгов ОФЗ на МосБирже — 92,4 млрд руб. за сессию.

Недельная инфляция продолжила замедление

По данным Росстата, инфляция за неделю к 3 марта замедлилась до 0,15% с 0,23% неделей ранее. По предварительной оценке, ИПЦ вырос на 0,8% м/м в феврале против 0,68% в феврале прошлого года. Годовая инфляция осталась на уровне 10,07%. Вклад роста цен на продовольствие несколько уменьшился. Примечательно снижение цен на иностранные авто — не только за счет укрепления рубля, но и на фоне затоваривания складов. Дилеры до сих пор не успели реализовать модели, закупленные перед повышением утилизационного сбора 1 октября. Инфляция в услугах оставалась сильной. Несмотря на замедление темпов, рост цен остается повышенным и пока не демонстрирует тенденцию к устойчивому замедлению.

Еврооблигации

ЕЦБ ожидаемо снова понизил базовые ставки

Европейский центральный банк ожидаемо понизил процентные ставки на 25 б. п. Ставка по депозитам составила 2,5%, маржинальная кредитная ставка — 2,9%, базовая процентная ставка — 2,65%. Это шестое снижение ставок в текущем цикле. Мартовское решение может стать последним «очевидным» для рынка. В дальнейшем ЕЦБ будет все сложнее балансировать между необходимостью сдерживать инфляцию и не допустить рецессии в еврозоне. Не исключено, что из-за растущей неопределенности в части перспектив экономики Евросоюза, геополитической и торговой напряженности в цикле смягчения денежно-кредитной политики ЕЦБ может наступить пауза.

По данным Евростата, в IV квартале ВВП еврозоны показал околонулевую динамику, но инфляция остается устойчивой. В феврале она составила 2,4%. Оптимизм вселяет замедление роста цен в секторе услуг с 4% до 3,7% — это первое значительное снижение темпов с апреля 2024 года.

ЦБ Турции продолжает смягчение ДКП

Шестого марта ЦБ Турции в третий раз понизил ключевую ставку на 250 б. п., до 42,5%, как и ожидал рынок. Инфляция по итогам февраля замедлилась до минимума двадцати месяцев — 39,05% г/г с 42,12% г/г месяцем ранее. Курс лиры почти не отреагировал на снижение ставки.

Регулятор отметил замедление инфляции в секторе услуг. Внутренний спрос в I квартале остается дезинфляционным. В феврале центральный банк повысил прогноз инфляции на конец года с 21% до 24%, ссылаясь на то, что ценовое давление исходит из секторов с индексацией зарплат в соответствии с предыдущим уровнем инфляции (backward-indexed) — образования и аренды, которые находятся вне влияния монетарной политики.

Следующее заседание турецкого регулятора состоится 17 апреля — ожидается еще одно снижение ставки на 250 б. п., хотя с июня темпы смягчения ДКП, скорее всего, снизятся. На конец года ставка ожидается на уровне 25%.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

ОПЕК+ начнет увеличение нефтедобычи с апреля

Восемь стран ОПЕК+ — Россия, Саудовская Аравия, Ирак, ОАЭ, Кувейт, Казахстан, Алжир и Оман — подтвердили в ходе онлайн-встречи 3 марта свое прошлогоднее решение о постепенном увеличении добычи нефти с апреля 2024 года и до конца сентября 2026 года. Это приведет к дополнительным поставкам в размере 137 тыс. барр. в сутки ежемесячно. На этом фоне цена фьючерса на нефть марки Brent опускалась до 69 долл. за баррель — минимум с декабря 2021 года.

Мы не исключаем фактора политического давления США, однако для решения ОПЕК начать увеличение добычи есть ряд других причин:

- коррекцию цен картель, по-видимому, будет стараться компенсировать за счет наращивания объемов;

- текущие цены не удовлетворяют бюджетным интересам Саудовской Аравии, поскольку они ниже 91 долл. за баррель — по оценке МВФ, этот уровень позволяет полностью покрывать госрасходы страны. Ранее, в сентябре, сообщалось, что КСА готово отказаться от неофициального целевого уровня цены в 100 за баррель нефти, а также готово нарастить добычу и вернуть долю рынка;

- если США усилят санкционное давление на иранский экспорт, это может создать на рынке некоторый «пробел» в предложении, который смогут восполнить как раз страны — участницы ОПЕК+.

В соответствии с графиком в апреле Саудовская Аравия сможет увеличить добычу на 56 тыс. барр. в сутки, до 9,034 млн барр. в день, Россия — на 26 тыс. барр., до 9,004 млн барр. в день.

ОПЕК сохраняет за собой пространство для маневра, подчеркивая, что увеличение нефтедобычи может быть приостановлено или отменено в зависимости от рыночных условий.

Валюты

Операции Минфина умеренно поддержат рубль

Минфин сократит покупки валюты и золота в рамках бюджетного правила на 12,1%, до 2,9 млрд руб. в день, на ближайший месяц — с 7 марта по 4 апреля. По всей видимости, активность покупок будет снижена на фоне коррекции цен на нефть. Минфин прогнозирует дополнительные нефтегазовые доходы бюджета в марте на уровне 57,2 млрд руб.

С учетом операций ЦБ в рамках зеркалирования ежедневные чистые продажи иностранной валюты увеличатся до 5,96 млрд руб. с 5,56 млрд руб. месяцем ранее (+7%). Это продолжит обеспечивать умеренную поддержку курсу рубля.

Евро на четырехмесячном максимуме

Евро обновляет многомесячные максимумы и торгуется у отметки EUR/USD 1,086. Причина укрепления заключается в планах Германии нарастить государственные расходы на оборону, а также комментарии со стороны ЕЦБ о возможном взятии паузы в цикле смягчения ставки. В то же время торговые войны и введенные США пошлины вызывают опасения замедления американской экономики и даже потенциальной рецессии. Совокупность этих факторов побуждает инвесторов вновь обратить свое внимание на европейский фондовый рынок, вызывая укрепление валюты объединения.

Обзор подготовлен аналитиками УК ««Альфа-Капитал»» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» – лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом

- Эксперт РА на 31.12.2024. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал».

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «АльфаКапитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. СадоваяКудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году