Еженедельный обзор на 11.08.2025 года

- Ozon отчитался о квартальной прибыли, но ждет убытка по итогам 2025 года

- «Ростелеком»: нейтральные результаты

- Фондовые индексы США отыграли потери предыдущей недели

- RGBI достиг максимальных значений за полтора года

- Дефляция сохраняется третью неделю подряд

- Вероятность снижения ставки ФРС в сентябре растет

- Банк Англии снизил базовую ставку в пятый раз за последний год

- Сырьевые котировки оказались под давлением пошлин и геополитики

- Минфин России урезает продажи валюты и золота

ВВП США вырос на 3% в II квартале за счет чистого экспорта

Индекс потребительских цен в Китае в июле показал околонулевую динамику в годовом сопоставлении после слабого роста на 0,1% в июне и при консенсусе в −0,1%. Месячная динамика оказалась более оживленной — с ростом на 0,4% после снижения на 0,1% м/м в июне.

Впрочем, базовая потребительская инфляция ускорилась с 0,7% до 0,8% г/г, отразив максимум за последние семнадцать месяцев. В то же время производственные цены остаются на территории дефляции — в июле индекс PPI продолжил снижение на 3,6% г/г.

Дефлятор ВВП Китая снижается девять кварталов подряд, и китайской экономике еще предстоит пройти долгий путь, чтобы преодолеть затянувшуюся дефляцию. Ситуация усугубляется из-за ценовых войн между предприятиями, которые и подрывают корпоративные прибыли, и приводят к снижению заработных плат.

Правительство уже пообещало решить проблему ценовой конкуренции и избыточных мощностей в ключевых отраслях. Однако эти меры вряд ли окажут существенное влияние на инфляцию в ближайшие месяцы. От компартии сейчас требуются скорее более активные шаги по стимулированию именно внутреннего спроса. Тарифы со стороны США усиливают внутренние дефляционные тенденции из-за снижения спроса на китайские товары.

АКЦИИ

Российский рынок

Ozon отчитался о квартальной прибыли, но ждет убытка по итогам 2025 года

Ozon представил довольно сильные результаты за II квартал, впервые достигнув прибыльного уровня без эффекта единоразовых доходов — чистая прибыль за квартал составила 359 млн руб. против убытка в 28 млрд руб. годом ранее. Выручка выросла на 86% г/г, до 228 млрд руб. GMV увеличился на 51% г/г, до 958 млрд руб. Число активных пользователей составило 60,5 млн человек. Средний чек сократился на 9% в сравнении с прошлым годом, однако частность заказов выросла на 30% в том числе за счет восстановления работы Ozon Global. Другим фактором роста стало активное расширение присутствия в регионах.

Существенный вклад в увеличение доходов внесла процентная выручка финтехнаправления, которая составила 29 млрд руб. — в три раза больше результата аналогичного квартала прошлого года. Сервис набирает популярность: остатки средств клиентов выросли на 61%, до 349 млрд руб., хотя рост кредитного портфеля был более скромным (+12%). Менеджмент ожидает роста выдачи кредитных продуктов к концу года за счет снижения процентных ставок. Гайденс на год предполагает, что компания останется прибыльной в следующие кварталы, но по итогам 2025 года снова отразит убыток из-за минуса в I квартале.

«Ростелеком»: нейтральные результаты

«Ростелеком» также отчитался за II квартал по МСФО. Выручка выросла на 13% г/г, до 203,5 млрд руб. за счет вклада мобильного бизнеса и цифровых кластеров и агрессивной индексации тарифов. OIBDA увеличилась на 11% г/г, до 80,6 млрд руб., рентабельность по показателю осталась стабильной — на уровне 39,6% против 40,6% годом ранее из-за роста операционных расходов (+12% г/г). Соотношение чистого долга к OIBDA составило 2,3х против 2х год назад.

Чистая прибыль сократилась более чем вдвое в годовом выражении, до 6,1 млрд руб., давление на маржинальность в основном оказывало увеличение процентных платежей и индексация заработных плат. Компания отразила отрицательный свободный денежный поток из-за снижения операционной прибыли (-2,2 млрд руб. против 3,3 млрд руб. за аналогичный квартал прошлого года).

Капиталовложения сократились на 13% г/г и на 30% кв/кв из-за эффекта базы. Менеджмент подтвердил цель по инвестиционной программе на этот год стоимостью в 17–18% выручки. Сейчас в фокусе внимания — быстрорастущие «Солар» и РТК «ЦОД», которые потенциально могут быть выведены на IPO. Это стало бы драйвером для позитивной переоценки материнской компании.

13 августа закрывается реестр по дивидендам «Ростелекома» — выплаты составят 2,71 руб. на обыкновенную и 6,25 руб. на привилегированную акцию.

Глобальные рынки

Фондовые индексы США отыграли потери предыдущей недели

Фондовые индексы США закрыли минувшую неделю в плюсе, отыграв потери после распродажи. Наиболее сильную динамику показал Nasdaq 100, прибавив 3,73% и обновив исторический максимум, за ним следовали S&P 500 и Russell 2000. Лидерами роста стали компании технологического и потребительского сектора.

Рост акций Apple (+13,3%) обеспечил около трети недельного прироста S&P 500. Компания объявила об инвестициях в 100 млрд долл. (в дополнение к ранее объявленным 500 млрд долл.) в развитие производства в США в течение следующих четырех лет. Это освободит компанию от высоких пошлин на полупроводники. Ранее Дональд Трамп подтвердил введение 100%-ного тарифа на импорт продукции с полупроводниками с освобождение от пошлин компаний, переносящих производство в США.

Сезон корпоративных отчетностей подтверждает ускорение роста прибыли компаний S&P 500. Свыше 90% компаний уже представили квартальные результаты, и совокупный рост прибыли за II квартал оценивается в 11,7% г/г против ожиданий на уровне 4,9% в начале сезона.

ОБЛИГАЦИИ

Рублевые облигации

RGBI достиг максимальных значений за полтора года

Индекс RGBI начал прошлую неделю в боковике, колеблясь в пределах узкого диапазона. Однако в четверг котировки перешли к росту, а доходности начали сокращаться вдоль всей кривой. Наиболее активно снижались ставки двухлетних облигаций (-83 б. п.), до 12,8%. По итогам недели индекс ОФЗ прибавил 1,05%, вернувшись к уровням февраля 2024 года. Торги в этот понедельник также открылись в зеленой зоне — RGBI преодолевает отметку в 121 пункт. Драйверами роста выступило улучшение геополитического фона и позитивные данные инфляции.

На минувшей неделе Минфин провел два аукциона с довольно скромными результатами относительно предыдущих размещений — ведомство привлекло 89 млрд руб., это минимум с мая этого года. Вероятно, столь слабый объем обусловлен сезонным снижением активности на рынке и опасениями по поводу увеличения предложения из-за все еще крепкого рубля и низких цен на нефть. Впрочем, квартальный план выполнен уже почти на 60%, это дает Минфину больше пространства в ограничении премий.

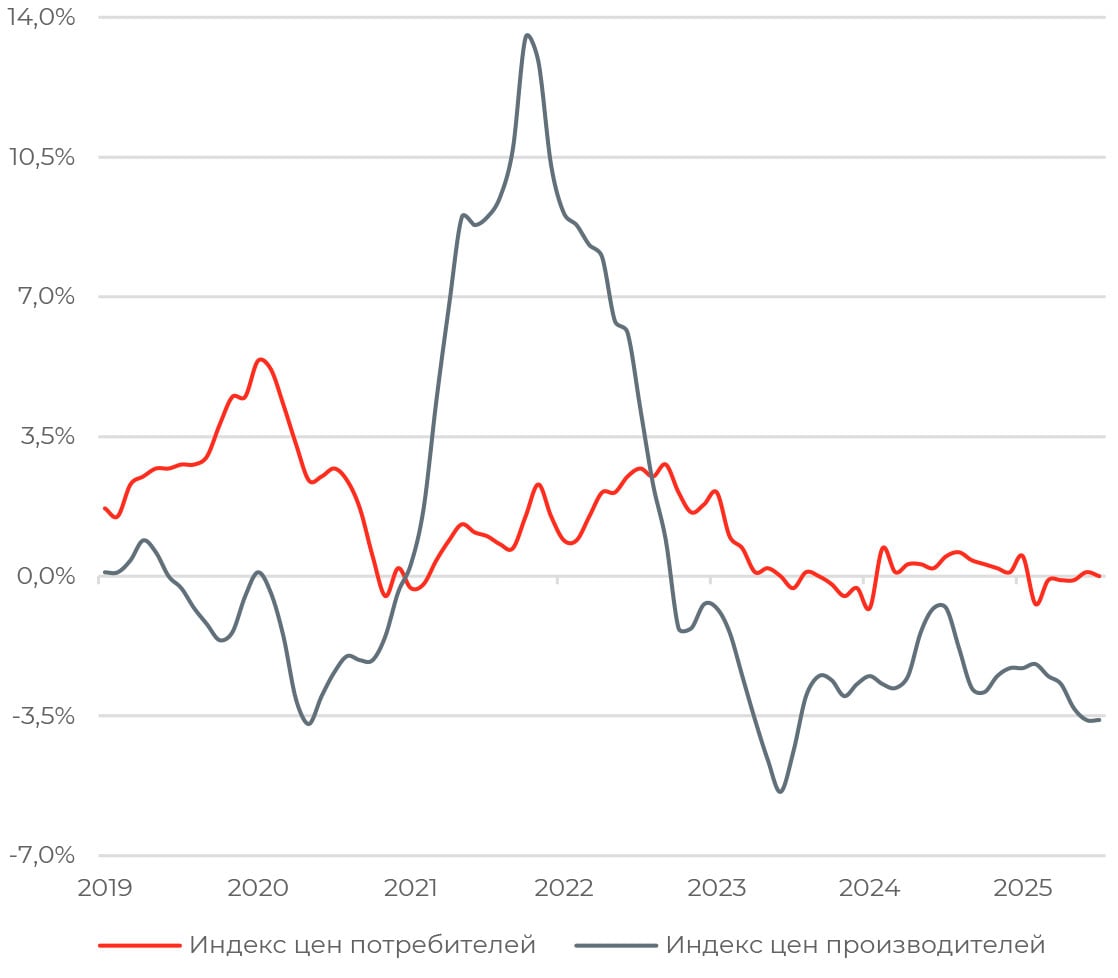

Дефляция сохраняется третью неделю подряд

Потребительские цены снижаются третью неделю подряд — за период 29 июля — 4 августа ИПЦ скорректировался вниз на 0,13%. В результате с начала августа ИПЦ снизился на 0,07%, а годовая инфляция замедлилась до 8,8% г/г.

Тренд на дезинфляцию продолжается из-за сезонного снижения цен на фрукты и овощи. Дополнительно ценовое давление смягчается за счет удешевления импортных авто (-0,8% н/н) в условиях затоваренности рынка. Инфляция в секторе услуг остается разнонаправленной из-за сезонных факторов: тарифы на общественный транспорт возросли, а стоимость проживания в гостиницах снизилась. В случае сохранения текущей тенденции в инфляции Банк России получит аргумент для мягкой позиции относительно ДКП на следующих заседаниях.

Еврооблигации

Вероятность снижения ставки ФРС в сентябре растет

Несколько представителей ФРС за минувшую неделю высказали предположения о возможном снижении ставок на предстоящем заседании в сентябре. Глава ФРБ СанФранциско Мэри Дэйли заявила, что регулятору «вероятно, придется скорректировать политику в ближайшие месяцы», если рынок труда продолжит ослабевать, а инфляция останется относительно низкой.

Кроме того, Дональд Трамп назначил Стивена Мирана, нынешнего председателя совета экономических консультантов Белого дома, временно исполняющим обязанности в совете управляющих ФРС. Между тем, по данным Bloomberg, Кристофер Уоллер стал главным претендентом на пост главы ФРС в случае смены руководства. После слабых данных по рынку труда инвесторы начали рассматривать это как сигнал о движении в пользу более мягкой денежно-кредитной политики. в цены фьючерсов теперь закладывается 88% вероятности снижения ставки в сентябре.

Банк Англии снизил базовую ставку в пятый раз за последний год

Банк Англии в пятый раз за год снизил ключевую процентную ставку. На прошедшем заседании ставка ожидаемо была понижена с 4,25% до 4% несмотря на ускорение инфляции до 3,6%. По всей видимости, аргументом в пользу смягчения монетарной политики стали опасения дальнейшего ослабления рынка труда. Пять членов Комитета по денежно-кредитной политике проголосовали за снижение ставки на 25 б. п., четыре — за сохранение текущего уровня неизменным, один — за снижение на 50 б. п.

Британский регулятор признает, что риски большего инфляционного давления в среднесрочной перспективе возросли относительно мая — ожидается, что инфляция достигнет пика в 4% в сентябре. Возвращение к целевым 2% ожидается в III квартале 2027 года. Дальнейшие снижения ставки не гарантированы при столь сильном расколе мнений внутри Банка Англии. Тем более совет директоров подчеркнул, что будущие шаги в монетарной политике необходимо проводить постепенно и осторожно.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Сырьевые котировки оказались под давлением пошлин и геополитики

Стоимость нефти марки Brent снизилась за неделю на 4,4%, до 66 долл. за баррель, WTI подешевела на 5,1%, до 63,9 долл. за баррель. Давление на котировки оказывают несколько факторов. Договоренность о встрече Владимира Путина и Дональда Трампа снизила ожидания усиления санкционных ограничений в отношении российского нефтегазового сектора и рисков перебоев в поставках российского сырья. Как ожидается, целью встречи будет обсуждение сценариев долгосрочного урегулирования российско-украинского конфликта, однако выбор Аляски, возможно, отражает и пересечение экономических интересов обеих стран в Арктике.

Фундаментально баланс рисков по-прежнему смещен в сторону коррекции котировок «черного золота» — увеличение квот на добычу нефти странами ОПЕК+ и завершение летнего сезона автомобильных поездок могут привести к формированию профицита предложения на рынке. Кроме того, импортные пошлины США могут негативно сказаться на экономической активности ряда стран, а значит, и на спросе на сырую нефть.

7 августа в силу вступил новый раунд импортных пошлин, хотя несколько крупных торговых партнеров США уже достигли соглашения до дедлайна. Реакция рынка на пошлины становится все более сдержанной. Дональд Трамп заявил об удвоении пошлин на индийские товары до 50% в качестве санкции за то, что Дели закупает российскую нефть. Новая ставка вступит в силу с 28 августа. Впрочем, в действительности причиной повышения тарифов для Индии, скорее всего, являются не закупки российского сырья (пошлины не повышены для Китая, который продолжает импортировать нефть из РФ), а отказ страны от заключения сделки на условиях, выгодных США.

Между тем переговоры со Швейцарией завершились без достижения соглашения — пошлины на импорт из страны остались на уровне 39%. При этом тарифы распространяются и на ввоз в США золотых слитков, это потенциально создает дисбаланс на рынке золота. Рынок отреагировал на это ростом цены фьючерсов на золото на бирже COMEX до 3 430 долл. за тройскую унцию, однако за пределами США цены на металл практически не изменились.

Валюты

Минфин России урезает продажи валюты и золота

Нефтегазовые доходы федерального бюджета в июле сократились на 27% г/г, до 787 млрд руб. Рост доходов бюджета от нефтяного НДПИ и пошлин за экспорт газа был нивелирован расширением компенсационных платежей по демпферу и акцизам на нефтепродукты.

В июле отклонение фактически полученных нефтегазовых доходов от ожидаемых составило 5,9 млрд руб., а в августе Минфин России ожидает недополучить 12,1 млрд руб. нефтегазовых доходов. В результате Минфин сократит продажи валюты и золота в период с 7 августа по 4 сентября в три раза: до эквивалента в 0,3 млрд руб. ежедневно против 0,82 млрд руб. месяцем ранее.

Одновременно с этим Банк России продолжит продажи иностранной валюты на сумму 8,94 млрд руб. в день до конца этого полугодия. В результате ежедневные чистые продажи валюты сократятся на 0,52 млрд руб. — с 9,76 млрд руб. до 9,24 млрд руб. Изменение объемов валютных операций несущественно и не окажет ощутимого влияния на курс рубля.

Обзор подготовлен аналитиками УК ««Альфа-Капитал»» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» – лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом

- Эксперт РА на 31.12.2024. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «АльфаКапитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. СадоваяКудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году