Еженедельный обзор на 13.10.2025

- Уверенные результаты «Сбера»

- ГК «Самолет»: неоднозначные результаты

- Рынок США под давлением риска новых пошлин

- Инфляция в сентябре усилилась

- Рынок ОФЗ углубил коррекцию

- Политический кризис усилил давление на французские госбонды

- Гособлигации Японии в ожидании выборов премьер-министра

- Нефтяные котировки остаются в зоне коррекции

- Золото дороже 4 000 за унцию

- Экспортеры сократили продажи валюты

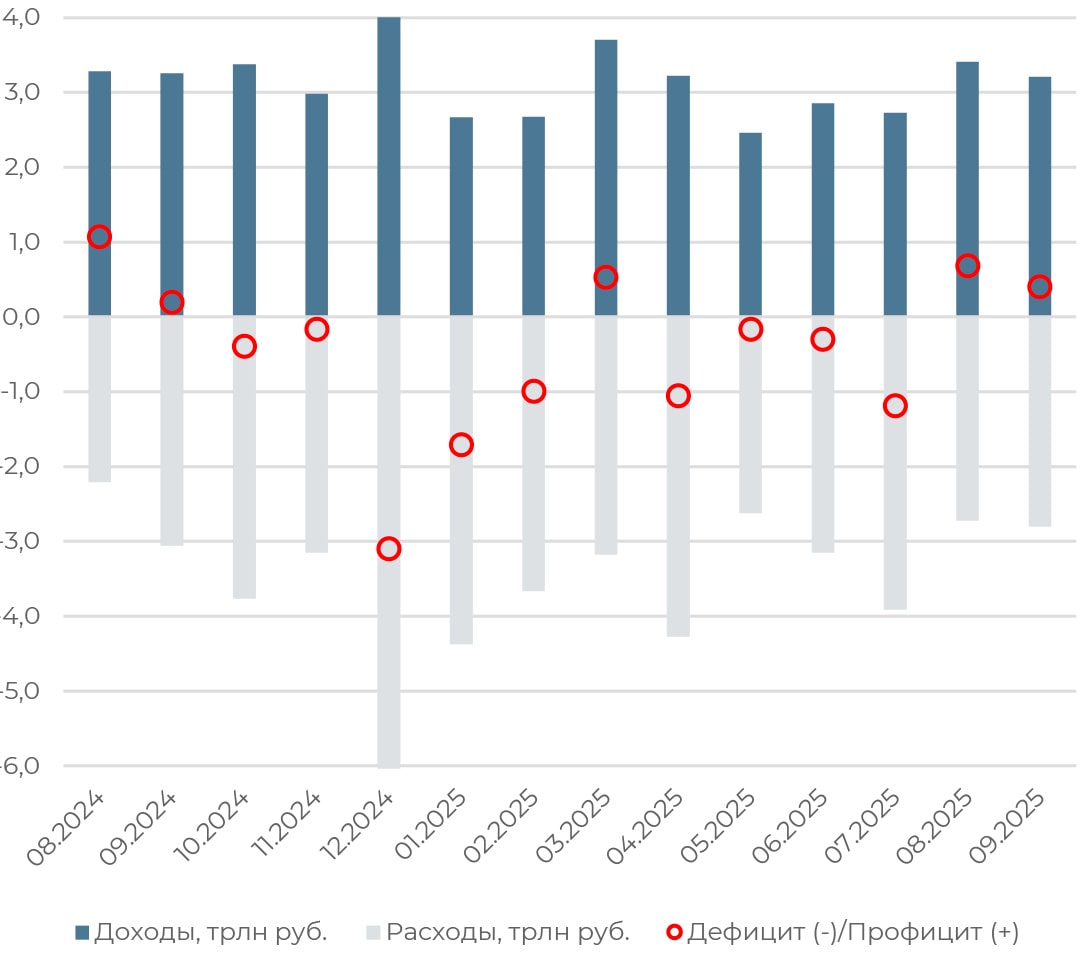

Минфин фиксирует профицит бюджета второй месяц подряд

По оценке Минфина, федеральный бюджет в сентябре был исполнен с профицитом в 0,4 трлн руб. Сальдо поддерживается на положительном уровне второй месяц подряд, в августе профицит составил 0,60 трлн руб.

Подобная динамика обусловлена сохранением сезонности доходов и более равномерным исполнением расходов в течение года с одновременным исчерпанием эффекта авансирования в начале года.

Накопленный с начала года дефицит сократился до 3,78 трлн руб. (1,7% ВВП) против 4,19 трлн руб. (9,9% ВВП) в августе и при плане в 5,7 трлн руб. на весь год (2,6% ВВП).

Доходы выросли на 1,4% г/г, до 3,21 трлн руб. Нефтегазовые доходы сократились на 24,6%, до 0,58 трлн руб. Ненефтегазовые поступления выросли до 2,63 трлн руб., при этом годовой рост резко замедлился до 6,1% с 16,1% в августе.

В оставшиеся три месяца исполнение бюджета ожидается более напряженным из-за снижения ненефтегазовых доходов в условиях замедления роста номинального ВВП. Не исключено, что итоговый дефицит может оказаться значительнее плана. В то же время за счет нормализации расходов общий бюджетный импульс ослабевает, это снижает проинфляционные риски для экономики.

АКЦИИ

Российский рынок

Уверенные результаты «Сбера»

Сбербанк представил уверенные результаты по РПБУ за сентябрь 2025 года. Чистая прибыль за III квартал составила 443 млрд руб. (+4% г/г и +5% кв/кв), рентабельность капитала оценивается в 23,2%. Коэффициент достаточности капитала составил 12,9% при минимальном требовании 8%.

Чистый процентный доход вырос на 9% кв/кв, до 793 млрд руб., за счет увеличения работающих активов и улучшения чистой процентной марки до 5,8% (+26 б. п. кв/кв). Доля проблемных кредитов снизилась до 2,6%. Стоимость риска составила 170 б. п., по итогам девяти месяцев — 150 б. п., это соответствует прогнозам менеджмента на весь год по МСФО.

Рост корпоративного кредитования ускорился до 2,7% м/м против 2,1% в августе, с начала года портфель кредитов расширился на 7,9%. Розничное кредитование выросло на 1,1% м/м и 3,6% с начала года преимущественно за счет ипотечного сегмента.

ГК «Самолет»: неоднозначные результаты

ГК «Самолет» опубликовала операционные результаты за девять месяцев 2025 года. Новые продажи снизились на 11% г/г, до 906 тыс. кв. м (197,8 млрд руб.). Количество контрактов сократилось на 8%, до 271 тыс. Средняя стоимость квадратного метра выросла на символический 1%, до 215,4 тыс. руб. Доля ипотеки составила 55% против 76% годом ранее. Спад продаж обусловлен негативным эффектом сокращения программ льготной ипотеки и высокой конъюнктурой ставок.

Впрочем, на первый взгляд, нисходящая динамика начинает замедляться за счет снижения ключевой ставки — III квартал отразил рост спроса: продажи в метрах выросли на 52% г/г, в «деньгах» — на 54%. С другой стороны, столь сильный рост обусловлен низкой базой июля–сентября 2024 года после отмены льготной ипотеки. В целом бумаги девелоперов остаются под давлением макроэкономической неопределенности и смещения ожиданий рынка в пользу сценария с более высокой траекторией ключевой ставки.

Глобальные рынки

Рынок США под давлением риска новых пошлин

Фондовые индексы США завершили неделю в красной зоне из-за опасений по поводу усиления торговой напряженности. S&P 500 потерял 2,43%, Nasdaq 100 скорректировался вниз на 2,27%. Dow Jones в минусе на 2,73%. Большую часть недели рынок находился в плюсе за счет сохраняющегося интереса к компаниям, связанным с ИИ. Импульс придали новости о соглашении между Advanced Micro Devices и OpenAI о стратегическом партнерстве. OpenAI может приобрести до 10% акций чипмейкера и планирует использовать графические процессоры AMD Instinct мощностью 6 ГВт в течение нескольких лет и на нескольких поколениях аппаратных средств. На этом фоне акции AMD подскочили более чем на 23,7% в понедельник и продолжили рост в следующие два дня торгов.

Однако в пятницу риск-аппетит резко упал после заявления Дональда Трампа о введении с 1 ноября дополнительной пошлины на импорт из Китая в размере 100% и установлении экспортного контроля в отношении любого критически важного программного обеспечения. Этот шаг стал ответом на новые меры экспортного контроля со стороны Пекина в отношении редкоземельных металлов.

Впрочем, в воскресенье Дональд Трамп намекнул на то, что угроза новых пошлин может и не быть реализована, подчеркнув, что ни китайская, ни американская сторона не желает торговой войны. Предполагаем, что выбор 1 ноября как срока действия новых тарифов отражает намерение Трампа достичь соглашения с Китаем уже по итогам встречи с Си Цзиньпином, запланированной на 31 октября на полях саммита ATSC. Ни один из лидеров не заявлял об отмене встречи, и в случае, если в ближайшие недели США и КНР пойдут на налаживание коммуникации, риск обострения торговой войны может компенсироваться корпоративными апдейтами. 14 октября стартует сезон отчетностей, который традиционно откроют крупнейшие банки.

ОБЛИГАЦИИ

Рублевые облигации

Инфляция в сентябре усилилась

Инфляция в сентябре составила 0,34% м/м, несколько ниже оценки по недельным данным в 0,37%. Годовой темп замедлился до 7,98%. На сезонно скорректированной основе инфляция составила около 7,1% SAAR. Основной вклад в рост цен внесло удорожание бензина на 2,58% м/м вслед за изменением условий демпфера и рост стоимости образовательных услуг на 8,57% м/м из-за индексации в начале учебного года. Базовая инфляция, не учитывающая волатильные компоненты, составила 0,39% м/м и 7,65% г/г.

Рынок ОФЗ углубил коррекцию

Индекс RGBI продолжил коррекцию, опустившись ниже 114 пунктов, реагируя на ускорение инфляции в недельных данных и отсутствие прогресса на геополитическом треке. Кривая доходности ОФЗ сместилась вверх на 11–35 б. п. на отрезке от двух до десяти лет.

Небольшую поддержку рынку оказали комментарии Эльвиры Набиуллиной в четверг, отметившей, что недавнее ускорение недельной инфляции объясняется волатильными компонентами, тогда как по устойчивым показателям регулятор не фиксирует роста цен выше ожидаемого. Глава Банка России подчеркнула, что решения по ключевой ставке не предопределены и зависят от динамики основных факторов, при этом «пространство для снижения остается».

До заседания 24 октября Банк России сможет оценить дополнительные данные — результаты мониторинга предприятий, показатели банковского сектора за сентябрь, инфляционные ожидания населения и представит собственную оценку инфляции. Эти показатели определят решение по ключевой ставке — с понижением на 100 б. п. или паузой, которая сейчас рассматривается рынком как наиболее вероятный сценарий.

Еврооблигации

Политический кризис усилил давление на французские госбонды

Доходность десятилетних суверенных облигаций Франции поднималась на прошлой неделе до 3,59%, приблизившись к максимумам с 2008 года. Давление на французские гособлигации усилилось из-за усугубления политического кризиса. После роспуска Национального собрания президентом Эммануэлем Макроном в июне 2024 года перестановки в правительстве продолжаются. 6 октября премьер-министр Себастьен Лекорню на фоне критики со стороны оппозиции подал прошение об отставке на следующий день после оглашения обновленного состава правительства. Таким образом, Лекорню продержался в должности всего 27 дней.

Французский наблюдательный центр по исследованию экономической конъюнктуры (OFCE) оценивает, что политический кризис может привести к снижению темпов роста ВВП Франции на 0,5 п. п. и ухудшению ситуации с госдолгом. В случае, если Макрон выберет в качестве следующего премьер-министра одного из своих близких соратников, доходности французских бондов могут продолжить рост.

Гособлигации Японии в ожидании выборов премьер-министра

Саная Таканти неожиданно была избрана лидером Либерально-демократической партии (ЛДП) Японии. Автоматически это может привести ее на пост премьер-министра страны. Рынок акций отреагировал на эти новости ростом, поскольку в вопросах экономики Таканти придерживается политики «Абэномики», выступая за стимулирующую денежно-кредитную политику, снижение налогов и расширение государственных субсидий. С другой стороны, риском такого подхода является увеличение госдолга и большее ослабление иены.

Из-за недавней потери большинства в обеих палатах парламента ЛДП, скорее всего, понадобится поддержка и партнеров по коалиции, и оппозиции. При этом в конце недели партия Комайто заявила о выходе из коалиции. Это вызвало обеспокоенность среди инвесторов относительно выборов премьер-министра, которые назначены на 15 октября. На этом фоне доходность десятилетних японских гособлигаций выросла до 1,69%, самого высокого уровня с 2008 года. Впрочем, с большей вероятностью Таканти все-таки станет первой женщиной на посту премьера Японии.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефтяные котировки остаются в зоне коррекции

Несмотря на стабильность в начале прошлой недели, нефтяные котировки продолжили коррекцию: WTI подешевела на 3,3%, Brent потерял в цене 2,8%. Давление на рынок усилилось в пятницу после заявлений Дональда Трампа о возможности существенного повышения пошлин на импорт из Китая в ответ на ужесточение Пекином экспортного контроля в сфере редкоземельных металлов.

Падение цен продолжается и из-за исчерпания геополитической премии после подписания 9 октября соглашения между Израилем и ХАМАС о прекращении огня в секторе Газа.

Управление энергетической информации США (EIA) ожидает, что средняя цена на Brent в 2026 году снизится до 52 долл. за баррель. Несмотря на ожидаемый рост спроса на 1,1 млн баррелей в сутки, движимый в азиатскими рынками, EIA считает, что этого будет недостаточно, чтобы покрыть увеличение предложения. Наращивание Китаем стратегических запасов нефти оказало поддержку котировкам в этом году, однако сохраняется неопределенность относительно того, сохранит ли КНР текущие темпы закупок в следующем году.

EIA ожидает, что лидерами по темпам роста добычи будут производители вне ОПЕК+. Так, добыча в Южной Америке станет основным источником роста за счет запусков новых мощностей в Бразилии и Гайане. Для США агентство пересмотрело прогноз добычи до 13,5 млн баррелей в день стабильно на 2025 и 2026 годы. Впрочем, в условиях цен на нефть ниже 65 долл. за баррель производители сланцевой нефти в США могут начать сокращать добычу.

Золото дороже 4 000 за унцию

Спотовая цена на золото преодолела отметку в 4 000 долл. за тройскую унцию, поднявшись за неделю на 3,4%. Спрос на защитные активы подогревается политической нестабильностью во Франции и продолжающимся шатадуном в работе правительства США. Кроме того, участники рынка фьючерсов почти полностью учитывают в ценах снижение ставки ФРС на предстоящем заседании 29 октября и оценивают шансы на аналогичный шаг в декабре с вероятностью в 92%.

Котировки золота продолжают ралли за счет покупок расширения резервов центральными банками и высоким спросом со стороны биржевых фондов. Глобально ETF увеличили экспозицию на 146 тонн после 53 тонн в августе, а приток вложений оценивался в 17,3 млрд долл. С учетом роста цены совокупный объем активов под управлением обеспеченных золотом ETF достиг 472,5 млрд долл.

Североамериканские фонды добавили 89 тонн драгоценного металла, увеличив общий объем физических запасов до 1 966 тонн. Европейские ETF приобрели 37 тонн, нарастив совокупные вложения до 1 436 тонн. Фонды в Азии расширили экспозицию на 18 тонн, до 334 тонн. Наиболее активными остаются ETF в Китае и Индии.

Валюты

Экспортеры сократили продажи валюты

В Обзоре рисков финансовых рынков Банк России сообщил, что чистые продажи валюты крупнейшими экспортерами в сентябре снизились на 21% м/м и 43% г/г, до 4,9 млрд руб. При этом объем покупок валюты небанковскими юридическими лицами с июля оставался на относительно высоком уровне за счет сезонного роста импорта товаров и услуг, хотя динамика была слабее на 5%, чем в августе, и снизилась на 33% год к году.

В резюме к сентябрьскому заседанию регулятор подчеркивал, что ослабление рубля с конца августа по сентябрь было отчасти обусловлено сокращением предложения валюты от ряда крупных экспортеров, которые готовились к проведению платежей по внешнему долгу.

Позиции рубля могут оставаться относительно крепкими до конца года за счет жесткости денежно-кредитных условий: осторожность Банка России в снижении ключевой ставки поддерживает доходность рублевых активов и одновременно с этим сдерживает спрос на импорт.

Обзор подготовлен аналитиками УК «Альфа-Капитал» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» — лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом

- Эксперт РА на 31.12.2024. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал».

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия.

Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью.

Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8(800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году