Еженедельный обзор на 17.03.2025 года

- СД «Яндекса» порекомендовал дивиденды за 2024 год

- Отчет Совкомбанка за 2024 год

- «Делимобиль» отчитался за прошлый год

- Акции США упали на фоне торговой политики Трампа

- RGBI на многомесячном максимуме

- Месячная инфляция в РФ замедлилась

- Доходности длинных японских облигаций на многолетнем максимуме

- BRENT растет на фоне военной операции США в Йемене

- Золото выше 3 000 $ за унцию

- USD/RUB вблизи 85

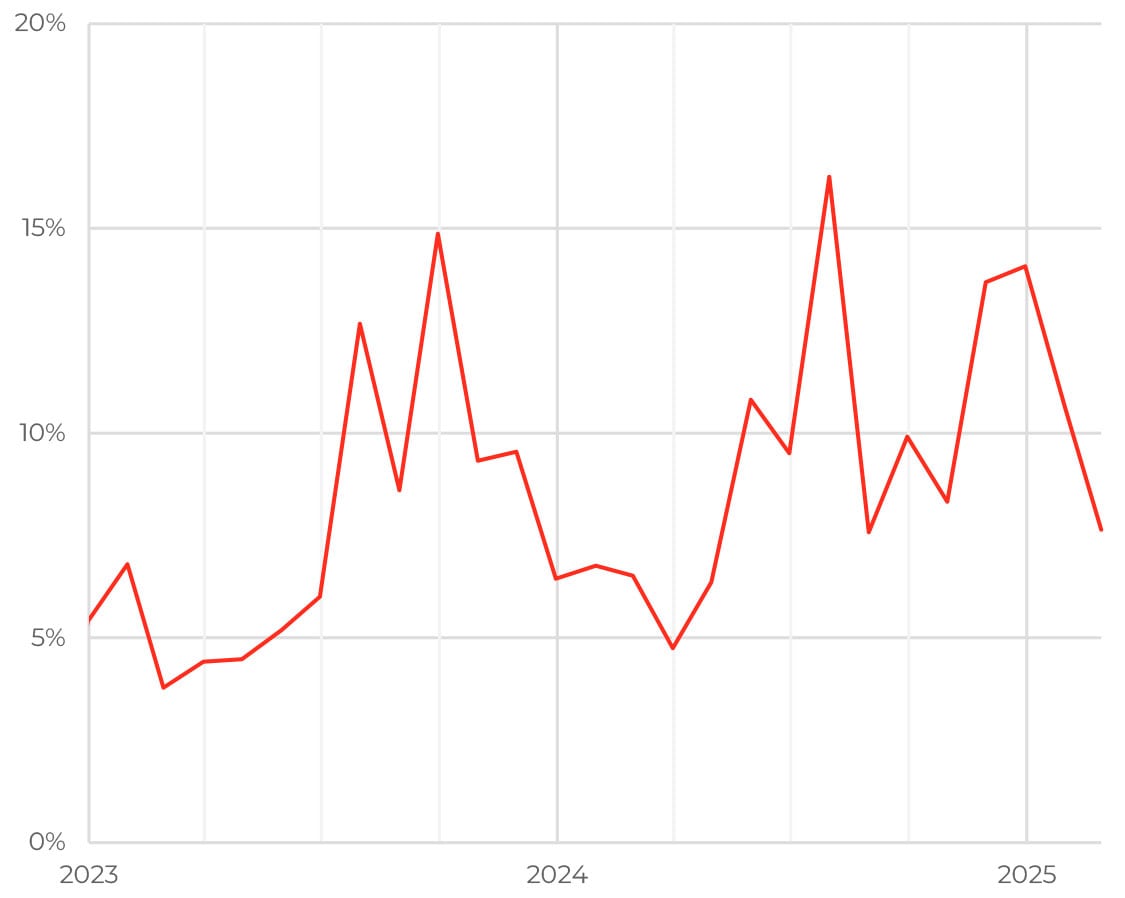

Сезонно сглаженная инфляция в пересчете на год

Инфляция по итогам февраля снизилась до 0,81% м/м после 1,23% в январе. В пересчете на год это соответствует 10,2%, а с поправкой на сезонность — 7,6%. Причина замедления кроется в плодоовощной продукции, которая в феврале подешевела почти на 16% SAAR. При этом наибольший рост показала алкогольная продукция, что, впрочем, может быть связано с повышением акцизов с нового года.

Вероятно, сейчас мы находимся в переломном моменте с точки зрения дальнейшей динамики инфляции. Жесткая ДКП вкупе с макропруденциальными мерами начала влиять на динамику кредитования. Помимо этого, видны первые, хоть и скромные, улучшения на рынке труда.

Кроме того, на темп роста цен также влияет и курс доллара, который на прошлый неделе опустился ниже 86 рублей. Укрепление национальной валюты переносится в цены куда медленнее, чем ее ослабление. Кратковременное укрепление руля на один или два месяца может и вовсе «пройти» мимо ИПЦ, но при этом способно снизить инфляционные ожидания населения. Если же текущее укрепление рубля окажется устойчивым, то оно, безусловно, скажется на уровне цен. Так что нам только предстоит увидеть влияние курса на инфляцию.

АКЦИИ

Российский рынок

СД «Яндекса» порекомендовал дивиденды за 2024 год

Совет директоров «Яндекса» рекомендовал выплатить финальные дивиденды за 2024 год в размере 80 рублей на одну акцию. Это вторая дивидендная выплата в истории компании после завершения масштабной реструктуризации. Ранее «Яндекс» уже выплатил промежуточные дивиденды за первое полугодие 2024 года в аналогичном размере. Окончательное решение по дивидендам будет утверждено на общем собрании акционеров 12 апреля.

В 2024 году выручка компании впервые превысила 1 трлн рублей, увеличившись на 37%, до 1,095 трлн рублей. Скорректированная чистая прибыль выросла на 94%, достигнув 100,9 млрд рублей, а показатель EBITDA увеличился на 56%, составив 188,6 млрд рублей. Однако чистая прибыль снизилась на 79% из-за разовых расходов, связанных с реструктуризацией. В 2025 году «Яндекс» ожидает роста выручки более чем на 30% и увеличения EBITDA до 250 млрд рублей.

Отчет Совкомбанка за 2024 год

Совкомбанк опубликовал отчет по МСФО за 2024 год, показав значительный рост ключевых показателей. Кредитный портфель юридических лиц вырос на 26%, до 1,384 трлн рублей, а портфель физлиц увеличился на 61%, до 1,279 трлн рублей, благодаря активному развитию ипотеки, автокредитов и других направлений. Выручка банка выросла на 83%, достигнув 722 млрд рублей, за счет рекордного кредитования, комиссионных доходов и небанковской деятельности. Чистые процентные доходы увеличились на 14%, до 158 млрд рублей. Чистые комиссионные доходы выросли на 47%, до 39 млрд рублей, а доходы от небанковской деятельности удвоились, достигнув 44 млрд рублей.

«Делимобиль» отчитался за прошлый год

Акции «Делимобиля» выросли на фоне публикации отчетности за 2024 год. Выручка компании увеличилась на 34%, достигнув рекордных 27,9 млрд рублей. Это стало результатом расширения автопарка до 31,7 тыс. машин и выхода в новые города. Однако EBITDA снизилась на 10%, до 5,79 млрд рублей, вследствие активных инвестиций в развитие бизнеса. Чистая прибыль упала почти до нуля, составив всего 8 млн рублей против 1,9 млрд рублей годом ранее. Чистый долг компании вырос на 39%, до 29,7 млрд рублей, что связано с увеличением автопарка и ростом процентных расходов на фоне высокой ключевой ставки ЦБ. Менеджмент рекомендовал отказаться от выплаты дивидендов и рассмотреть обратный выкуп акций для программ мотивации сотрудников, считая текущую стоимость бумаг недооцененной.

Глобальные рынки

Акции США упали на фоне торговой политики Трампа

Отказ президента США Дональда Трампа исключить возможность того, что торговые тарифы могут спровоцировать рецессию в США, в прошлый понедельник вызвал обвал на американском рынке. Индекс S&P500 упал на 2,7%, а индекс технологических компаний NASDAQ — почти на 4%. После этого индексы немного восстановились, но все равно закрыли неделю в минусе: S&P500 упал на 2,3%, а NASDAQ на 2,5%.

Долгое время рынок рассматривал уровень 5 750 п. по индексу S&P500 как некий психологический уровень сопротивления, это те уровни индекса, с которых Трамп начинал свой второй срок. Однако после слов Трампа о том, что ему не важна краткосрочная динамика рынка, рынок начал закладывать более пессимистичные сценарии, и сейчас индекс S&P500 находится уже у 5 600 п.

На наш взгляд, экономике вредят не столько тарифы, сколько неопределенность вокруг них. За последний месяц Трамп неоднократно отменял, откладывал и вводил заново торговые пошлины, что создает высокую непредсказуемость как для инвесторов, так и для компаний.

ОБЛИГАЦИИ

Рублевые облигации

RGBI на многомесячном максимуме

Рынок государственных облигаций уверенно растет уже месяц. Сегодня индекс ОФЗ RGBI преодолел отметку в 112 пунктов — это максимум с мая прошлого года.

Главная причина оптимизма на рынке — это геополитика. Возможность урегулирования украинского конфликта существенно улучшает оценку перспектив российской экономики. Пусть ход переговоров и непредсказуем, но рынок торгует ожиданиями. В результате мы наблюдаем рост аппетита к риску и возвращение спроса на облигации с фиксированным купоном, особенно на длинные выпуски — в силу дюрации они переоценятся сильнее всего. Доходности некоторых наиболее длинных ОФЗ уже опустились ниже 15%.

Длинные ОФЗ в случае геополитической разрядки выиграют больше всего, но при негативном сценарии (сохранение высокой инфляции и отсутствие прогресса в переговорах) они же окажутся под наибольшим давлением. Компромиссом могут стать корпоративные облигации с фиксированным купоном, у которых тоже сохраняется потенциал роста, но благодаря более короткому сроку до погашения они отличаются меньшей волатильностью.

Месячная инфляция в РФ замедлилась

По данным Росстата, в феврале месячная инфляция снизилась до 0,81% г/г после 1,23% в январе. С поправкой на сезонность это соответствует 7,6% инфляции в годовом выражении — последний раз сезонно сглаженная инфляция находилась ниже 10% в октябре. Важно убедиться, что тренд на снижение инфляции устойчив, — пока что мы находимся только в начале этого пути. В связи с этим на заседании 21 марта Центральный банк РФ, вероятнее всего, сохранит ключевую ставку на уровне 21% — причин для нового повышения ставки у регулятора нет, но и о снижении ставки пока речи не идет.

Поэтому ЦБ продолжит наблюдать за ситуацией, в частности за рынком труда (где в январе наблюдался символический — на 0,1 п. п. — рост безработицы), и кредитованием. Аналитики ЦБ объясняли торможение кредитования в декабре — январе тем, что компании погашали кредиты из денег, поступивших по госконтрактам. Более точно оценить, насколько устойчив тренд на торможение кредитования, можно будет только в марте — апреле — месяцах, которые менее подвержены сезонности бюджетных потоков. До этого времени ЦБ займет выжидательную позицию.

Еврооблигации

Доходности длинных японских облигаций на многолетнем максимуме

Опасения по поводу резкого падения поддержки администрации японского премьер-министра Сигэру Исибы усилили давление на японские государственные облигации, способствуя повышению доходности 40-летних облигаций до исторического максимума в 3%.

На фоне предположений о том, что политики могут ослабить фискальную дисциплину, чтобы увеличить расходы перед выборами, доходность 40-летних облигаций ненадолго выросла до самого высокого уровня с периода выпуска облигаций в 2007 году. Между тем доходность 30-летних облигаций достигла 2,63%, что в последний раз наблюдалось в 2006 году.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

BRENT растет на фоне военной операции США в Йемене

Стоимость нефти на глобальных рынках падала ниже 70 $ за баррель, после того как страны ОПЕК+ подтвердили планы по восстановлению добычи с апреля. Однако по итогам недели нефть все же выросла на 0,3% и закрепилась на отметке 70,6 $ за баррель. Причиной могли стать удары США по хуситам в Йемене, что увеличило риски навигации в Красном море. Тем не менее это скорее кратковременный фактор роста, и мы не исключаем возможности дальнейшего снижения цен на нефть, тем более что рынок и до этого был слабым из-за возобновления тарифных войн и глобального снижения спроса.

Золото выше 3 000 $ за унцию

Золото вновь обновило исторический максимум, впервые в истории преодолев отметку в 3 000 $ за тройскую унцию. Текущая торговая политика США создает риски ускорения инфляции и замедления глобального экономического роста, подталкивая инвесторов к более безопасным активам, таким как золото.

С начала года золото уже выросло на 14% — во многом благодаря новым американским тарифам, покупкам центральных банков и притокам в ETF-фонды. На покупки со стороны центральных банков в прошлом году пришлось порядка 20% совокупного мирового спроса. Этот спрос поддерживается, с одной стороны, трендом на снижение зависимости от доллара, а с другой стороны — поиском активов, наименее подверженных геополитическому риску. При этом розничные инвесторы демонстрируют повышенный спрос на металл с лета прошлого года: за это время «золотые» ETF нарастили вложения в золото на 6 млн тройских унций.

Валюты

USD/RUB вблизи 85

Рубль продолжает укрепляться: согласно данным ЦБ РФ, курс доллара США вплотную приблизился к 85 руб., а юань подешевел до 11,8 рубля. Таких резких движений на валютном рынке уже давно не наблюдалось — по подсчетам ЦБ, в феврале колебания курсов иностранных валют достигли максимального с 2022 года диапазона.

Причины укрепления рубля — ожидание снижения геополитической напряженности и возможное сокращение импорта (и, следовательно, спроса на валюту), объясняет Центральный банк в обзоре рисков финансовых рынков.

Кроме того, в феврале экспортеры на 25% увеличили чистые продажи валютной выручки (до 12,4 млрд $). Усложнившийся отток капитала после санкций в отношении российских банков также может играть в пользу рубля.

Пока рынок находится в ожидании улучшения геополитической обстановки, рубль, вероятнее всего, останется на уровне ниже USD/RUB 90. Но если процесс переговоров затянется и мы увидим усиление санкционного давления или усложнение экспорта, к концу года курс потенциально может скорректироваться до 103–106 рублей за доллар.

Обзор подготовлен аналитиками УК ««Альфа-Капитал»» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» – лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом

- Эксперт РА на 31.12.2024. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал».

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «АльфаКапитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. СадоваяКудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году