Главное о рынке за неделю 17.11.2025

- СД «Х5» рекомендовал рекордные дивиденды

- «Сбер» представил позитивный отчет по МСФО

- Завершение шатдауна поддержало рынок США

- Минфин обновил рекорд по заимствованиям

- Инфляция в октябре дает обнадеживающие сигналы

- Вероятность снижения ставки ФРС в декабре становится меньше

- Участники рынка нефти балансируют между рисками профицита и дефицита

- Как изменятся продажи валюты ЦБ в следующем году и что это значит для курса рубля

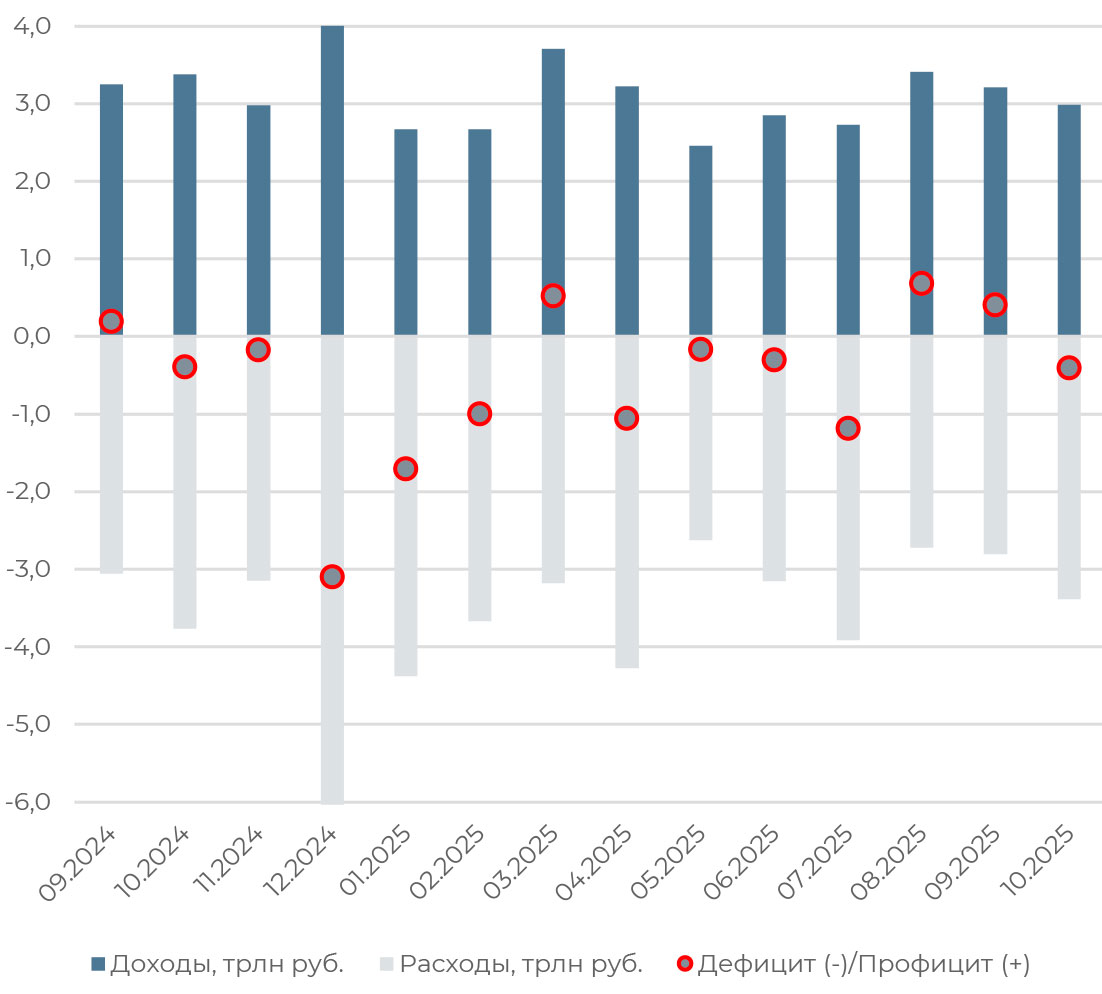

Минфин консолидирует расходы

В октябре федеральный бюджет был исполнен с умеренным дефицитом в размере 402 млрд руб. Накопленный за 10 месяцев 2025 года дефицит составил 4,18 трлн руб. против 0,1 трлн руб. годом ранее.

Траекторию расходов удалось удержать вблизи бюджетного плана. За октябрь затраты сократились на 12% г/г, до 3,4 трлн руб. Всего за IV квартал для выполнения плана расходы должны сократиться на 15% г/г. Консолидация федерального бюджета пока реализуется относительно успешно. Удержание госрасходов в рамках бюджетного плана станет позитивным сигналом для Банка России и может дать дополнительное пространство для обсуждения снижения ставки в декабре. С другой стороны, в декабре, вероятнее всего, дефицит расширится из-за сезонности и снижения экспортных цен на нефть, а по итогам года может составить около 5,8–6 трлн руб. или 2,8% ВВП против заявленных 5,7 трлн руб.

Нефтегазовые доходы бюджета сократились на 27% г/г, до 0,9 трлн руб. в условиях укрепления рубля и снижения цен на нефть (-5,5% м/м, до 53,7 долл. за баррель). Ненефтегазовые доходы в октябре впервые с начала года показали спад — на 4% г/г, до 2,1 трлн руб., против прироста на 13% за январь—сентябрь. По всей видимости, негативное влияние оказывают сезонный фактор и замедление экономического роста.

АКЦИИ

Российский рынок

СД Х5 рекомендовал рекордные дивиденды

Совет директоров X5 рекомендовал выплату дивидендов за девять месяцев 2025 года в размере 368 руб. на акцию, что оказалось ощутимо выше среднерыночных ожиданий. Доходность составит 13,6%. Собрание акционеров по этому вопросу состоится 18 декабря. Последний день для покупки бумаг под дивиденды — 5 января.

На дивиденды будет направлено 90 млрд руб. — это полностью соответствует дивидендной политике, предполагающей цель по долговой нагрузке по показателю чистый долг / EBITDA в диапазоне 1,2—1,4х. Эмитент также сообщил о планах продать пакет казначейских акций в размере 9,7% или 75 млрд руб. при текущих ценах. Это позволит профинансировать выплату дивидендов и значительные капитальные затраты в рамках программы инвестиций.

С начала октября акции Х5 находились под давлением и скорректировались вниз на 15% после корректировки прогноза рентабельности по EBITDA вниз до 5,8–6% и увеличения капитальных затрат до 5,5% выручки. Позитивный дивидендный сюрприз будет оказывать поддержку акциям до ближайшей отсечки 6 января.

«Сбер» представил позитивный отчет по МСФО

Сбербанк представил позитивные результаты по МСФО за III квартал. Чистая прибыль выросла на 9% г/г, до 448 млрд руб., рентабельность капитала составила 23,7%. Достаточность капитала Н20.0 на конец сентября 2025 года составила 13,4% при целевых 13,3%, восстановившись после выплаты дивидендов.

Драйвером улучшения результатов стал рост чистой процентной маржи на 30 б. п. г/г, до 6,17%, тогда как соотношение расходов к доходам составило 28,7% (20 б. п.). В июле—сентябре кредитный портфель увеличился на 5% кв/кв, до 46 трлн руб. за счет роста корпоративного сегмента на 7% кв/кв, розничного — на 2%. При этом стоимость риска по итогам девяти месяцев снизилась до 1,46% (-60 б. п. г/г).

Менеджмент изменил часть целей на 2025 год: прогноз по росту чистого комиссионного дохода пересмотрен вниз с 7–10% до 3–5% из-за слабого роста доходов и высокой базы. Это может быть компенсировано более высокими ожидаемыми темпами роста кредитования и чистой процентной маржи (прогноз улучшен до 5,9% против 5,8% в июльском прогнозе). Цель по рентабельности капитала осталась выше 22%. 10 декабря банк проведет День инвестора, на котором будут обсуждаться цели как на 2025 год, так и на 2026 год.

Глобальные рынки

Завершение шатдауна поддержало рынок США

Фондовые индексы США завершили неделю разнонаправленно: S&P 500 показал символичный плюс в 0,08%, Nasdaq 100 снизился на 0,21%, Dow Jones прибавил 0,34%, Russell 2000 оказался под давлением, потеряв 1,83%. До четверга широкий рынок продолжал снижение из-за сохраняющихся опасений завышенных оценок технологических компаний и повышенного внимания к расходам на ИИ-направления.

В конце недели индексы восстановили позиции за счет снижения политической неопределенности: Дональд Трамп подписал закон о финансировании федерального правительства до 30 января, завершив самый длительный шатдаун в истории. Впрочем, глубокие разногласия между партиями сохраняются, а сроки возобновления работы госорганов в полном объеме неясны. Кроме того, приостановка в сборе и публикации макроданых осложняет оценку экономической ситуации и затрудняет процесс принятие решений для Федрезерва.

Негативные последствия 43-дневной приостановки работы правительства могут отразиться в слабой динамике ВВП США в IV квартале из-за сокращения госрасходов: по оценкам Бюджетного управления Конгресса, шатдаун привел к задержке около $50 млрд расходов и замедлению роста ВВП США на 1,5 п. п. Вклад потребления в ВВП также может оказаться ниже, поскольку 1,5 млн федеральных служащих не получали заработную плату в течение месяца. Но если соглашение по финансированию предусматривает компенсацию выплат госслужащим и позволит наверстать отложенные расходы, то больший удар пришелся на категории малообеспеченных американцев, которые столкнулись с задержками выплат по программе продовольственной помощи SNAP, которые покрывают около 6% расходов на питание (за исключением питания в ресторанах).

ОБЛИГАЦИИ

Рублевые облигации

Минфин обновил рекорд по заимствованиям

Минфин обновил рекорд по заимствованиям, разместив за день ОФЗ на 1,86 трлн руб. по номиналу. С начала года Минфин привлек в деньгах чуть более 6 трлн руб., выполнив 87% плана заимствований.

Ключевым фактором стало возвращение к выпуску флоатеров — впервые в этом году. Инвесторам были предложены два выпуска длинных флоатеров со сроками погашения в 14 и 16 лет. Это привлекло высокий спрос: совокупные заявки превысили 3,2 трлн руб., итоговое размещение составило 1,69 трлн руб. по номиналу. Дополнением стал восьмилетний выпуск с фиксированным купоном, через который было привлечено 165 млрд руб.

Решение Минфина возобновить размещения флоатеров было ожидаемо: этот тип бумаг востребован у банков и уже не раз позволял ведомству быстро выполнить план по привлечению. Тем не менее участники рынка, судя по слабой динамике, не закладывали этот сценарий — официальный анонс аукционов флоатеров вызвал ралли на вторичном рынке, поскольку размещение бумаг снимает «навес» с рынка классических ОФЗ.

По итогам недели индекс RGBI восстановился на 1,2%, до 117 пунктов. При этом длинные ОФЗ показали более заметный рост котировок, а доходности по ним снизились до диапазона 14,3–14,6%.

Инфляция в октябре дает обнадеживающие сигналы

Данные инфляции за октябрь также добавили позитива инвесторам: индекс потребительских цен вырос на 0,5% м/м против 0,83% в сентябре, годовые темпы замедлились до 7,71% с 7.98%. Базовая инфляция составила 0,14% м/м и 6,94% г/г. Ценовое давление сезонно усилилось в продовольствии, тогда как в непродовольственных категориях инфляция ускоряется из-за исчерпания эффектов от укрепления курса рубля. Дезинфляционный вклад оказало удешевление услуг на 0,4% м/м, главным образом за счет сезонного снижения цен на зарубежный туризм.

Данные первых недель ноября отражают умеренный рост цен на уровне ниже 7% г/г. Между тем Росстат зафиксировал замедление роста ВВП в III квартале с 1,1% до 0,6% в годовом выражении, что оказалось несколько выше прогноза ЦБ на уровне 0,4%. Закрепление текущий тенденций в ценах, замедлении экономического роста и снижении бюджетного импульса позволит достичь прогноза ЦБ по инфляции в 6,5— 7% по итогам года. Это увеличивает шансы на снижение ключевой ставки в декабре.

Еврооблигации

Вероятность снижения ставки ФРС в декабре становится меньше

Рыночные настроения в США оказались под давлением после ястребиных заявлений представителей ФРС. Президент ФРБ Атланты Рафаэль Бостик заявил, что считает «сигналы на рынке труда неоднозначными и трудно интерпретируемыми» и «недостаточно четкими, чтобы оправдать агрессивную денежно-кредитную политику, учитывая более очевидный риск сохраняющегося инфляционного давления». Бостик видит текующую монетарную политику как «незначительно ограничительную» и выступает за сохранение процентных ставок на прежнем уровне «до тех пор, пока не появятся четкие доказательства того, что инфляция снова определенно приближается» к целевым 2%.

Глава ФРБ Сент-Луиса Альберто Мусалем заявил, что регулятору «следует действовать осторожно» Президент ФРБ Кливленда Бет Хэммак заявила, что политика ФРС должна «оставаться ограничительной» в условиях все еще высокой инфляции. На этом фоне участники рынка фьючерсов пересмотрели вниз вероятность снижения ставки ФРС в декабре до 46% по сравнению с 67% в предыдущую пятницу и 95% месяц назад. Доходности казначейских облигаций на большей части кривой выросли. Ставка двухлетних бумаг поднялась на 5,7 б. п., до 3,6%, доходность десятилетних трежерис вернулась к 4,15% после недавнего падения.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Участники рынка балансируют между рисками профицита и дефицита

Котировки Brent поднялись за неделю на 1,2% после ударов БПЛА по российскому порту Новороссийск, через который экспортируется 2,2 млн баррелей нефти в сутки, включая казахстанское сырье. Однако после недолгой приостановки экспорт через порт был возобновлен, а котировки вернулись к снижению.

Участники рынка продолжают балансировать между факторами в пользу профицита и дефицита предложения. С одной стороны, сезонное снижение спроса на нефть и наращивание добычи странами ОПЕК+ и производителями в Южной Америке играют на стороне профицита. В то же время риски дефицита в ближайшее время нельзя исключить полностью: продолжающиеся удары Украины по нефтегазовой инфраструктуре РФ и вступление в силу санкций США в отношении ЛУКОЙЛа и «Роснефти» 21 ноября сокращают экспортный потенциал страны в краткосрочной перспективе.

Обновление прогнозов ОПЕК и МЭА не оказало влияния на настроения рынка. МЭА смягчило свою позицию относительно приближающегося пика спроса на нефть, вернувшись к сценарию, согласно которому мировое потребление нефти и СПГ продолжит расти до 2050 года и превысит текущий уровень на 13% из-за более медленного внедрения «зеленых» технологий. ОПЕК оставила прогнозы роста спроса на нефть на 2025–2026 годы без изменений, ожидая сохранение устойчивого роста глобальной экономики.

Валюты

Как изменятся продажи валюты ЦБ в следующем году и что это значит для курса рубля

По нашим оценкам, поддержка курса рубля со стороны продаж валюты Банком России в рамках зеркалирования операций Минфина в следующем году ощутимо сократится. Продажа валюты вне бюджетного правила сократится по следующим двум компонентам:

- в зеркалировании экстрарасходов (то есть продажа валюты из ФНБ, которая используется для финансирования дефицита бюджета). В этом году зеркалировались расходы прошлого года в размере 1,3 трлн руб., и ЦБ ежедневно продавал валюту на 4,79 млрд руб. в день. Но в 2026 году этот объем уйдет с рынка, так как ФНБ больше не используется для финансирования дефицита.

- в зеркалировании инвестиций из ФНБ (с лагом в полгода). По итогам 10 месяцев этого года накопленный объем инвестиций уже составил 963 млрд руб. На 1П25 из них пришлось 539,3 млрд руб., поэтому в течение июля— декабря ЦБ продает валюту на эквивалентную сумму, это примерно 4,15 млрд руб. в день. Можно ожидать, что по итогам 2П25 инвестиции из ФНБ составят сопоставимые 500 млрд руб. — на эту сумму Банк России и будет продавать валюту в 1П26, то есть примерно по 4,1 млрд рублей в день. Однако в 2026 году инвестиции из ФНБ, скорее всего, резко сократятся — в бюджете на 2026–2028 годы заложен совокупный лимит инвестиций в инфраструктурные проекты в размере 1 трлн руб. То есть инвестиции ФНБ на каждое полугодие 2026 г. сократятся до 200 млрд. руб. Это значит, что начиная с 2П26 до сопоставимого уровня снизятся и продажи валюты ЦБ (примерно 1,6 млрд руб. в день).

Таким образом, продажи валюты Банком России вне бюджетного правила сократятся в 1П26 примерно на 55% текущего уровня — с 8,94 млрд руб. до 4,1 млрд руб. в день, а в 2П26 — более чем на 80% текущих объемов, до 1,6 млрд руб. в день.

Объемы продаж валюты в рамках зеркалирования операций Минфина по бюджетному правилу будут зависеть от динамики нефтяных котировок — определить объемы заранее затруднительно. В условиях снижения цен на марку Urals из-за санкций сокращение экспортной выручки и недополучение нефтегазовых доходов могут потребовать более активных продаж валюты. Хотя эффект санкций может оказаться неглубоким и краткосрочным.

Сокращение поддержки рубля со стороны операций ЦБ повысит чувствительность курса к другим факторам (счет текущих операций, уровень процентных ставок, динамика импорта, продажи валюты экспортерами).

Обзор подготовлен аналитиками УК ««Альфа-Капитал»» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» – лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом

*Эксперт РА на 31.12.2024. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью.

Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. СадоваяКудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году