Еженедельный обзор на 18.03.2024 года

- Потенциальный рост налогов

- Глобалтранс переехал в Абу-Даби

- Лукойл: результаты за 2023 год

- Инфляция в США перестала замедляться

- Китайские акции – в ожидании улучшения макроконъюнктуры

- Рынок ОФЗ находится под давлением

- Минфин признал первый аукцион несостоявшимся

- Аргентина обменяла локальные облигации на 50 млрд долл.

- Золотая коррекция

- Медь – на многомесячных максимумах, китайские заводы сокращают производство

- МЭА ждет дефицита нефти

- Ожидаемая волатильность на валютном рынке

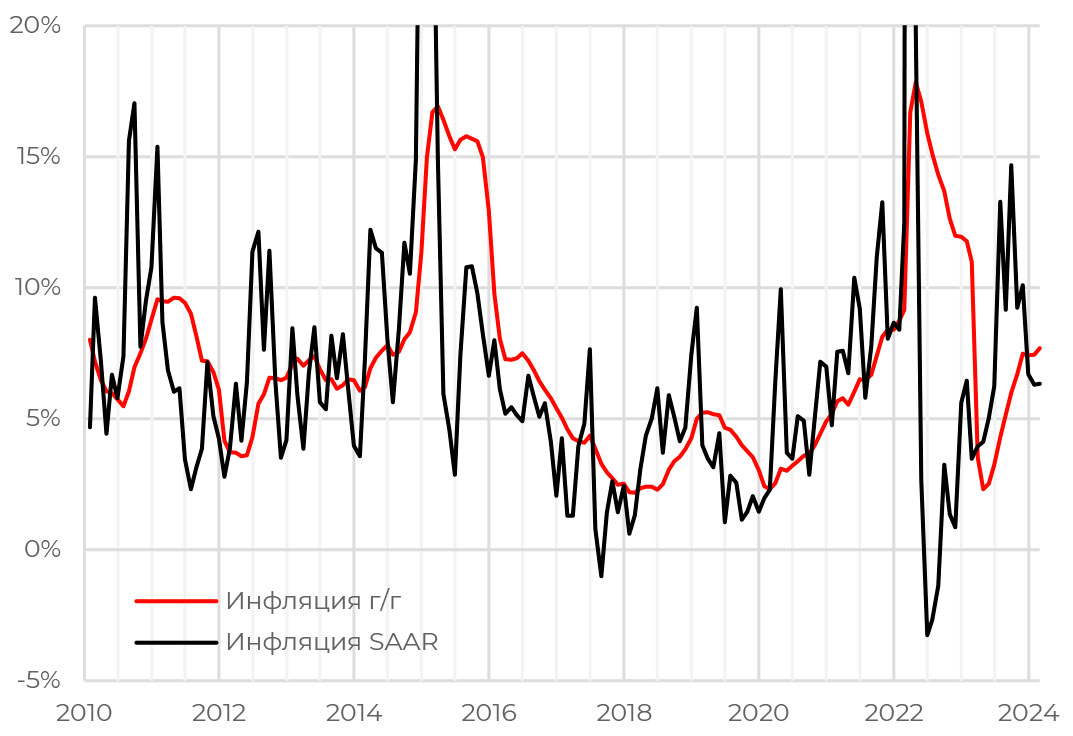

Инфляция в РФ

В пятницу пройдет заседание ЦБ РФ по ключевой ставке, мы не ждем сюрприза от регулятора. Консенсус ожидает, что Банк России сохранит ставку на уровне 16%, а начало ее снижения ожидается к концу лета.

Причем прогноз по динамике ставки ЦБ немного корректировался после данных по февральской инфляции от Росстата, которые оказались выше ожиданий рынка, на уровне 7,69%. Но ЦБ ориентируется на сглаженный на сезонность показатель, который может указать на замедление цен в марте. Кстати, в том числе по данным Росстата, недельная инфляция в марте снизилась до 0%.

Инфляционные ожидания в целом не сильно поменялись, по итогам 1К2024 аналитики закладывают рост цен в годовом выражении на уровне 7,7%. Вместе с ростом экономики и промышленного производства, стабильным курсом национальной валюты основные факторы могут сработать в пользу сохранения ключевой ставки

АКЦИИ

Российский рынок

Потенциальный рост налогов

По информации СМИ, правительство начало обсуждать повышение налоговой нагрузки на граждан и компании. Обсуждается повышение НДФЛ до 15% для доходов от 1 млн руб. в год (сейчас 13%) и до 20% для доходов свыше 5 млн руб. в год (сейчас 15%). Также власти прорабатывают повышение налога на прибыль до 25% с нынешних 20%. Какая-то донастройка налоговой системы в целом ожидалась: ранее президент России, выступая с посланием Федеральному собранию, заявил о необходимости ее модернизации.

Повышение налогов – это, конечно, негативная новость, но озвученные параметры выглядят не так уж критично для результатов бизнеса: при повышении налога на прибыль до 25% чистая прибыль компаний (и дивиденд) сократится примерно на 6%. Главное для бизнеса – это предсказуемые налоговые условия. В прошлом году компании сами предлагали повысить ставку налога на прибыль, если это позволит им избежать внеплановых изменений других налогов. Кроме того, дополнительные доходы от повышения налогов (в СМИ звучала оценка в 4 трлн руб.) потенциально добавят запаса прочности бюджету, что позволит не прибегать к мерам по ослаблению рубля. Это, в свою очередь, может несколько снизить проинфляционные риски: как со стороны курса, так и со стороны потребления (за счет роста НДФЛ).

Глобалтранс переехал в Абу-Даби

Это дает компании технически рассмотреть возможность возобновления дивидендных выплат, в том числе и в периметр НРД (по аналогии с FixPrice). По нашим оценкам, компания будет иметь около 20 млрд руб. чистой денежной позиции по итогам 2023 года (16% капитализации), которые теоретически могут быть распределены в виде дивидендов.

Лукойл: результаты за 2023 год

Лукойл опубликовал ожидаемо сильные финансовые результаты за 2023 год. EBITDA составила 2 трлн руб., чистая денежная позиция – 988 млрд, по мультипликатору 2023 года компания стоит x2 EV//EBITDA (против исторических 4+). Это самая дешевая и самая доходная (с точки зрения дивидендов) нефтяная компания в РФ. Свободный денежный поток за год составил 864 млрд руб. (чуть ниже ожиданий по причине роста капитальных затрат). При выплате в 100% ЧДП за 2П2023 дивиденд составит 677 руб. за акцию, теоретически может быть больше (учитывая накопленные денежные средства). Потенциальным триггером остается возможный выкуп нерезидентов с 50%-ной скидкой.

Глобальные рынки

Инфляция в США перестала замедляться

Данные по американской инфляции не оправдали себя, акции реагировали снижением. CPI в годовом выражении вырос с 3,1 до 3,2%; за исключением скачка до 3,4% в декабре, инфляция не показывает признаков замедления уже последние полгода. Аналогичная ситуация наблюдается в ценах производителей. Февральский индекс PPI показал рост с 1 до 1,6% при ожиданиях на уровне 1,1%. В преддверии заседания ФРС, которое пройдет на этой неделе, инвесторы оценивали, как долго может продлиться период высоких ставок. Очевидно, что для акций новые вводные скорее негативны – индекс широкого рынка S&P 500 и Nasdaq закрыли неделю в минусе. Лучше рынка торговались акции нефтегазового сектора (+3,8%) на фоне роста цен на нефть и материалы (+1,6%).

На этой неделе внимание инвесторов будет приковано к результатам заседания ФРС и пресс-конференции Дж. Пауэлла. Также на неделе выйдут данные по американскому рынку недвижимости: индекс рынка жилья, объемы строительства, данные по продажам вторичного жилья.

Китайские акции – в ожидании улучшения макроконъюнктуры

Китайский рынок продолжил умеренный рост – Shanghai Composite вырос на 0,3%, а CSI 300 прибавил 0,7%. Похоже, что правительственные меры по стабилизации рынка дают свои плоды, а также акции реагировали на актуальные данные по инфляции, индекс CPI впервые с августа 2023 года показал рост цен. Тем не менее на фоне отрицательных показателей индекса PPI риски слабого внутреннего спроса сохраняются.

ОБЛИГАЦИИ

Рублевые облигации

Рынок ОФЗ находится под давлением

Рынок ОФЗ остается под давлением: доходности длинных выпусков – вблизи 13%, индекс гособлигаций RGBI на прошлой неделе находился на минимальном уровне с апреля 2022 года. По-видимому, более высокая, чем ожидалось, февральская инфляция вместе с жесткой риторикой ЦБ (он не менял ставку на последнем заседании, но рассматривал возможность повышения до 17% и также повысил средний прогноз по ставке) вызывают у инвесторов опасения, что период повышенных ставок может затянуться.

Данные по февральской инфляции оказались выше оценок рынка на основе недельной статистики. Например, по нашим оценкам, если исходить из недельных значений, сезонно сглаженная (SAAR) инфляция по итогам февраля составила бы около 6% г/г, но вчерашняя статистика за месяц соответствует уже около 7% SAAR. Основной вклад в инфляцию за месяц, судя по всему, внес сектор услуг, а именно – транспортные перевозки и туризм.

В то же время последние недельные данные за март говорят о торможении инфляции (за неделю с 5 по 11 марта рост цен оказался нулевым). Так что хотя замедление инфляции, возможно, и затягивается, однако всплеска инфляции (больше 10% SAAR), который мы наблюдали осенью 2023-го, нет.

На кривую ОФЗ также давят активные размещения Минфина, который еженедельно предлагает на аукционах длинные выпуски с фиксированным купоном. По предварительной оценке Минфина, федеральный бюджет в январе – феврале исполнен с дефицитом в размере 1,47 трлн руб. (при плановом дефиците на год в размере 1,6 трлн). Впрочем, ускоренное расходование средств в начале года не несет рисков для исполнения годового бюджета, так как это зачастую связано с авансированием платежей.

Минфин признал первый аукцион несостоявшимся

На прошлой неделе Минфин провел аукцион по размещению двух выпусков – ОФЗ-ПД 26219 с погашением в 2026 году и ОФЗ-ПД 26243 с погашением в 2038 году. Первый аукцион был признан несостоявшимся из-за отсутствия заявок по приемлемым уровням цен. На втором аукционе было размещено 49 млрд руб. при спросе в 86 млрд.

Еврооблигации

Аргентина обменяла локальные облигации на 50 млрд долл.

Правительство Аргентины обменяло локальные облигации на сумму более 50 млрд долл. с погашением в 2024 году на более длинные выпуски. Обмен затронул порядка 75% государственных облигаций, подлежащих погашению. Он стал крупнейшим в истории страны и был воспринят как вотум доверия к экономической политике президента Хавьера Милея.

Помимо этого, в стране вышли позитивные данные по инфляции: потребительские цены в феврале выросли на 13,2% м/м (против 20,6% м/м в январе), что меньше консенсус-прогноза в 15%. Сочетание хороших данных по инфляции и завершение крупнейшего в истории страны свопа локального долга привело к значительному росту цен аргентинских еврооблигаций.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Золотая коррекция

Цена на золото несколько скорректировалась с исторических максимумов, но попрежнему находится на довольно высоких уровнях. Возможная причина коррекции – фиксация позиций после достижения очередного ценового пика, а также негативные данные по инфляции в США. По всей видимости, ФРС предстоит и дальше держать ставку на повышенных уровнях: теперь большинство аналитиков считают, что ставку начнут снижать в июле, а это негативно отражается на котировках.

В то же время котировки золота поддерживаются спросом со стороны центральных банков развивающихся стран, которые в последние несколько лет начали наращивать долю металла в структуре своих ЗВР. Не стоит забывать и про инфляцию. Золотодобывающие компании сталкиваются с ростом затрат на добычу золота, поэтому для сохранения своей маржинальности они могут увеличивать отпускную цену на металл. В целом же золото и дальше может расти, вплоть до 2300 долл. за унцию.

Медь – на многомесячных максимумах, китайские заводы сокращают производство

В среду крупнейшие китайские медеплавильные заводы решили совместно сократить производство на некоторых убыточных заводах. Конкретных объемов сокращений не сообщается, каждый металлургический завод проведет свою собственную оценку необходимого сокращения.

Причиной такого шага стала низкая стоимость переработки медного концентрата, цены упали до самого низкого уровня более чем за десятилетие. Китайские металлургические заводы в течение последнего года активно наращивали свои мощности, чтобы опередить ожидаемый всплеск спроса на медь со стороны «зеленых» секторов, однако эти мощности пока не работают на полную.

Кроме того, на рынке меди также наблюдаются перебои в поставках. Один из недавних инцидентов – закрытие медного рудника Cobre Panama в Панаме, на который приходится порядка 1–1,5% мирового предложения меди.

МЭА ждет дефицита нефти

МЭА (IEA) скорректировала прогноз по нефтяному рынку. Агентство повысило прогноз по спросу, одновременно снизив ожидания по предложению на 2024 год в основном за счет снижения добычи стран ОПЕК+. В итоге спрос должен вырасти на 110 тыс. баррелей – до 1,3 млн барр./сутки. МЭА с лета постепенно повышает прогноз по спросу, но все равно прогнозы агентства сильно ниже ожиданий оценок ОПЕК, которая рассчитывает практически на удвоение темпов спроса.

В итоге нефть марки Brent за неделю подорожала более чем на 4% и сейчас торгуется на уровне 86 долл. за баррель.

Валюты

Ожидаемая волатильность на валютном рынке

Как мы и ожидали, прошлая предвыборная неделя отличилась повышенной волатильностью на валютном рынке. К концу недели рубль слабел до уровня USD/RUB 93, однако уже сегодня он опять укрепился ниже USD/RUB 92. Мы считаем, что эта волатильность имела во многом спекулятивный характер.

Что действительно может влиять на курс рубля в среднесрочной перспективе, так это обязательная продажа валютной выручки экспортерами. Напомним, что указ президента действует до конца апреля, и пока остается неопределенность в отношении того, будет ли он продлен и в каком виде.

Например, ряд СМИ пишут о том, что экспортеры смогут претендовать на разрешение не продавать валюту, если получают более 50% выручки по внешнеторговым контрактам в рублях. Это может несколько ослабить национальную валюту.

Обзор подготовлен аналитиками УК «Альфа-Капитал» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» – лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом

- Эксперт РА на 30.09.2019. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «АльфаКапитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью.

Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» Вы можете получить по адресу: 123001, Москва, ул. СадоваяКудринская, д. 32, стр. 1. Телефоны: 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»:www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году