Еженедельный обзор на 21.07.2025 года

- X5 представила сильные операционные результаты

- ММК: без драйверов роста

- ВВП Китая: хрупкий рост

- Фондовые индексы США на новых максимумах

- Индексация тарифов ЖКХ реализовалась в ценах

- Консенсус среди аналитиков закладывает больше мягкости

- Рынок ОФЗ усиливает ожидания более активного смягчения ДКП

- Гособлигации Японии под давлением после парламентских выборов

- Нефтяные котировки не отреагировали на санкции ЕС

- DXY восстанавливается от июльских минимумов

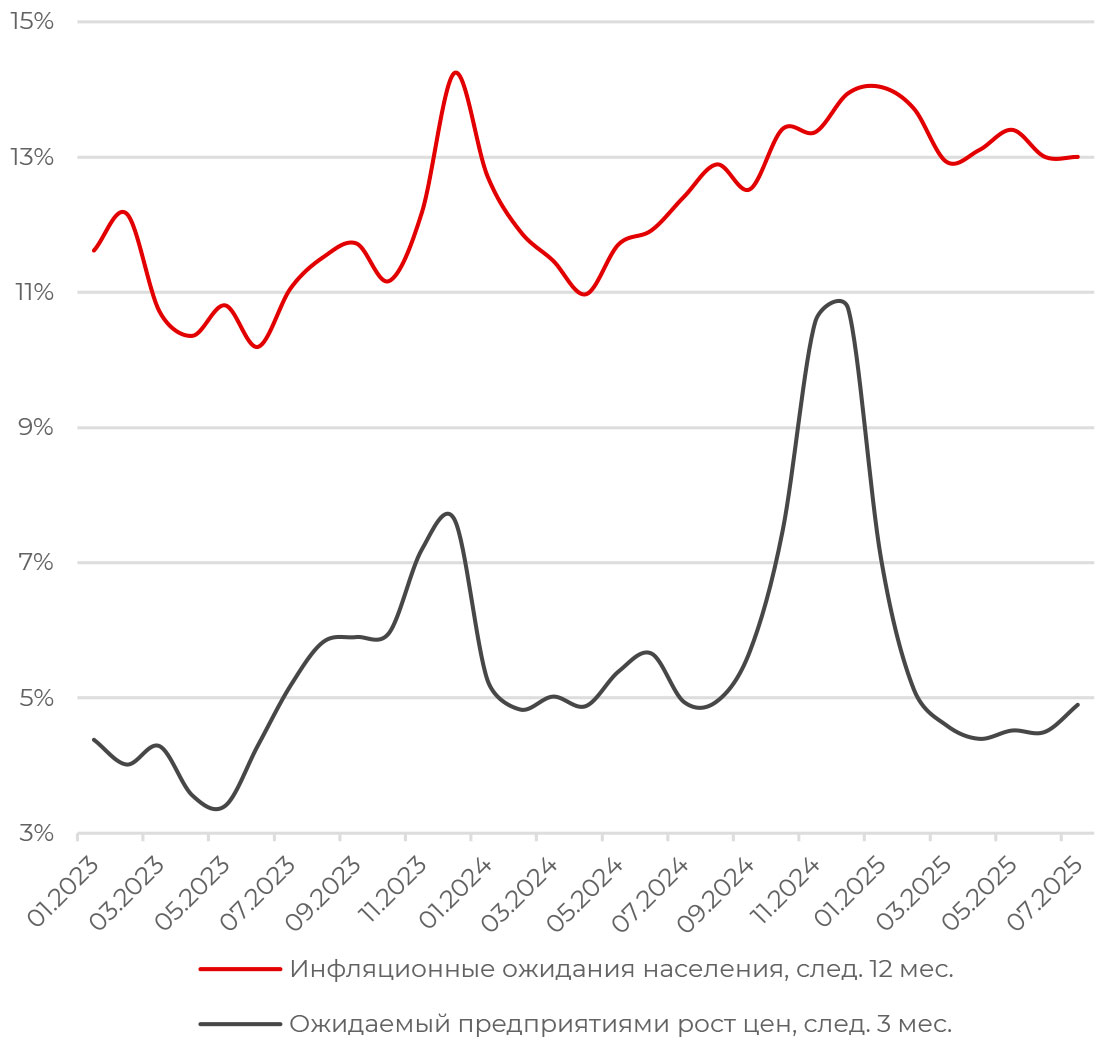

Инфляционные ожидания стабилизируются

Инфляционные ожидания населения в июле не изменились, оставшись на уровне 13%. Отсутствие динамики обусловлено разнонаправленным движением составляющих: ожидания потребителей, не имеющих сбережений, немного снизились (-1 п. п., до 14.2%), а респондентов со сбережениями — выросли до 11,9% (+0,3 п. п.). Кроме того, влияние индексации тарифов ЖКХ было компенсировано дефляцией в товарах-маркерах (продукты питания, автомобили).

Оценка наблюдаемой инфляции скорректировалась ощутимее — на 0,7 п. п., до 15%, это минимум с сентября прошлого года. Больший вклад внесло снижение оценок у потребителей, не имеющих сбережений (-1 п. п., до 16%), тогда как категории со сбережениями оценили инфляцию в 13,9%.

Ценовые ожидания бизнеса, наоборот, выросли после 6 месяцев последовательного снижения. Однако рост скорее во многом отражает временный эффект повышения тарифов на коммунальные услуги. При этом средний ожидаемый темп роста цен предприятий на ближайшие три месяца остается ниже 5% в годовом выражении.

Кроме того, как показал мониторинг предприятий, деловые настроения в июле продолжили ухудшаться — оценки текущей ситуации находятся на минимумах с ноября 2022 года.

В целом, инфляционные тренды в экономике складываются мягче ожиданий. Вкупе с крепкими позициями рубля это позволяет Банку России продолжить смягчение ДКП в июле. Ключевая ставка, по нашим ожиданиям, может быть снижена на 150–200 б. п.

АКЦИИ

Российский рынок

X5 представила сильные операционные результаты

X5 представила позитивные операционные результаты за II квартал. Выручка выросла на 21,6% г/г, до 1,2 трлн руб., ключевой вклад обеспечили дискаунтеры сети «Чижик» (+82,9% г/г). Сопоставимые продажи по итогам квартала поднялись на 13,9%, средний чек увеличился на 12,1%, трафик — на 1,5%. Количество торговых точек выросло на 11,1%, до 28,3 тыс. магазинов.

Компания отразила рост почти всех ключевых метрик, поэтому финансовый отчет по МСФО за II квартал с большой вероятностью будет сильным. X5 активно инвестирует в цифровые сервисы, персонал и внедрение ИИ во внутренние процессы, это отражает стратегический последовательный подход к развитию бизнеса.

ММК: без драйверов роста

ММК во II квартале 2025 года увеличил производство стали до 2,6 млн тонн, на 1,8% кв/кв, продажи металлопродукции выросли на 2,7%, до 2,5 млн тонн, за счет сезонного роста спроса. По итогам полугодия производство и продажи сократились на 18,2% и 14,9% г/г соответственно. Структура продаж ухудшилась из-за сокращения доли продукции с высокой добавленной стоимостью до 40% против 46% годом ранее из-за падения спроса со стороны трубной промышленности.

В предстоящий четверг, 24 июля, ММК опубликует финансовые результаты за квартал. Отчет, скорее всего, не даст позитива инвесторам и отразит сокращение EBITDA из-за снижения цен на железорудное сырье и слабого роста продаж. Новостей о возможных дивидендах мы не ожидаем.

Компания прогнозирует, что в III квартале спрос останется под давлением из-за высокой ключевой ставки. Ситуация в металлургической отрасли остается сложной в отсутствие драйверов роста. Сталелитейные компании, возможно, проходят «дно» цикла, связанное с высокой стоимостью финансирования и укреплением рубля. Улучшение ситуации более вероятно уже в следующем году.

Глобальные рынки

ВВП Китая: хрупкий рост

Экономика Китая во II квартале превзошла ожидания, показав рост на 5,2% г/г против консенсуса в 5,1%. Фондовые индексы отреагировали на это ростом: CSI 300 прибавил 1,09% за неделю, Hang Seng поднялся на 2,84%. Темпы роста замедлились в сравнении с 5,4% в начале года. Драйвером выступило ускорение экспорта (+6% г/г) за счет досрочных поставок и устойчивой торговли с рынками вне США. Поддержку росту также оказало промышленное производство, которое выросло на 6,8% г/г.

Тем не менее дефляционное давление сохраняется из-за слабого роста розничных продаж и все еще подавленных потребительских настроений. Внутреннее потребление при этом составило лишь 52% ВВП по итогам полугодия. Спад на рынке недвижимости затягивается: инвестиции в сектор сократились на 11,2% в первой половине года, тогда как продажи жилья упали в июне на 12,6% г/г. Вкупе с усилением торговой напряженности это может сдерживать рост экономики КНР во втором полугодии, что потребует от правительства более смелых мер стимулирования.

Фондовые индексы США на новых максимумах

Фондовые индексы США завершили неделю скромным ростом, но смогли обновить исторические максимумы. Сезон корпоративных отчетностей стартовал с довольно сильными результатами. Результаты крупнейших банков JPMorgan Chase (JPM) и Citigroup © превзошли консенсус-прогнозы. Ориентированные на потребителей PepsiCo (PEP), United Airlines (UAL) и Netflix (NFLX) также отчитались лучше ожиданий.

Макроданные подкрепили позитивный фон: месячная динамика «заголовочного» и базового CPI в целом соответствовала прогнозу, а базовая инфляция замедлилась до 2,9% г/г с 3% в июне, хотя по общему индексу ускорилась до 2,7% с 2,6%. Производственная инфляция была мягче консенсуса, при этом розничные продажи оказались неожиданно сильными. Новости о возможном увольнении главы ФРС Джерома Пауэлла незначительно повлияли на ожидания относительно ставки по федеральным фондам: рынок по-прежнему оценивает шансы снижения в сентябре в 60%.

ОБЛИГАЦИИ

Рублевые облигации

Индексация тарифов ЖКХ реализовалась в ценах

Инфляция в период с 8 по 14 июля замедлилась до 0,02% после единовременного скачка до 0,79% неделей ранее. Текущие темпы являются минимальными с августа прошлого года, годовой рост цен замедляется до 9,3% с 9,4% в июне.

Эффект июльской индексации тарифов ЖКХ полностью реализовался, а цены на продукты питания снижаются вторую неделю подряд за счет сезонных факторов. Дезинфляция в непродовольственных категориях замедляется, по всей видимости, из-за меньшего вклада со стороны крепкого рубля. Впрочем, вкупе со стабилизацией инфляционных ожиданий последние данные подтверждают возможность для Банка России продолжить снижение ключевой ставки.

Консенсус среди аналитиков закладывает больше мягкости

Опрос аналитиков, проведенный Банком России традиционно перед заседанием по ставке, отразил смягчение консенсус-прогноза по инфляции: ожидаемый рост на конец года пересмотрен вниз до 6,8% с 7,1% в предыдущих оценках. Ожидания по средней ключевой ставке также снизились — до 19,3% с 20% ранее на 2025 год, и до 13,8% с 14,2% на 2026-й. Консенсус также закладывает теперь более крепкий курс рубля на уровне 87,3 к доллару США в среднем в этом году и 97,5 в следующем, это на 3,8–4,6% выше, чем в майском опросе.

Рынок ОФЗ усиливает ожидания более активного смягчения ДКП

Участники рынка ОФЗ проявляют больший оптимизм в преддверии заседания ЦБ в предстоящую пятницу, 25 июля, закладывая в цены более смелое смягчение ДКП регулятором. Индекс RGBI прибавил за минувшую пятидневку 2,2%, обновив многомесячные максимумы, и открывает новую торговую неделю на уровнях выше 118 пунктов. Доходности гособлигаций на отрезке от двух до десяти лет опустились на 50–79 б .п., Спред доходностей двух- и десятилетних бумаг расширился до 35 б. п. после 6 б. п. неделей ранее.

Между тем Минфин разместил на прошлой неделе ОФЗ на сумму 200 млрд руб. Объем размещения 10-летних бумаг составил 185 млрд руб. — максимум для одного выпуска ОФЗ-ПД с апреля 2021 года. Спрос на бумаги составил 210 млрд руб. Интерес к 16-летнему выпуску был ощутимо скромнее, по-видимому, из-за недостаточно привлекательной доходности в сравнении с соседними бумагами. Оба аукциона прошли без премий по доходности из-за продолжающегося роста на вторичном рынке.

Еврооблигации

Гособлигации Японии под давлением после парламентских выборов

Доходность 10-летних гособлигаций Японии на фоне парламентских выборов за минувшую неделю выросла до 1,53% с 1,49%, самых высоких с 2009 года. Доходность 30-летних бумаг находится на историческом максимуме, при этом кривая доходностей достигла самого крутого наклона за последние годы: спред десяти- и тридцатилетних бумаг превышает 150 б. п.

Инвесторы ожидали формирования более «мягкого» кабинета министров в подходе к фискальной политике. Японская иена уже значительно ослабла в этом году, поскольку в цены закладывался риск изменения налоговой системы, увеличения государственных расходов и расширения бюджетного дефицита. Правящая коалиция утратила большинство в верхней палате парламента, и, скорее всего, пойдет на компромиссы с оппозиционными партиями, которые поддерживают снижение налогов.

В то же время инфляционное давление в стране несколько снизилось: базовый индекс потребительских цен в июне вырос на 3,3% г/г, замедлившись после прироста на 3,7% в мае и оказавшись мягче консенсус-прогноза в 3,4%. Между тем импортные пошлины со стороны США начали оказывать давление на внешнюю торговлю: японский экспорт сократился на 0,5% г/г в июне из-за меньших поставок автомобилей, комплектующих и фармацевтической продукции. С 1 августа в отношении японских товаров вступит в силу 25%-ный тариф, однако двусторонние торговые переговоры продолжаются, и официальное соглашение может зафиксировать более мягкие условия торговли.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефтяные котировки не отреагировали на санкции ЕС

Цена на нефть марки Brent скорректировалась на 1,5% по итогам недели. Негатив изза усиления торговой напряженности между США и ЕС компенсируется ожиданиями устойчивости спроса на топливо.

ОПЕК сохранила оценку роста спроса на нефть на ближайшие два года на уровне 1,3 млн баррелей в сутки. Таким образом, совокупный мировой спрос на черное золото, по ожиданиям альянса, составит 105,13 млн баррелей в сутки в этом году и 106,42 млн баррелей в 2026-м.

В то же время ОПЕК отмечает, что, несмотря на увеличение, коммерческие запасы нефти и нефтепродуктов в странах ОЭСР остаются на 127,7 млн баррелей ниже среднего пятилетнего уровня и на 184,2 млн меньше средних объемов 2015–2019 годов.

Рынок слабо отреагировал на очередной пакет санкций со стороны ЕС в отношении российских энергоносителей. Новые меры включают снижение потолка цен на российскую нефть с 60 долл. за баррель до 47,6 долл. При этом потолок будет плавающим: предельная цена будет пересматриваться, чтобы оставаться на 15% ниже среднерыночной.

Санкции ЕС также включают запрет на импорт ЕС нефтепродуктов, полученных путем переработки российской нефти, отмену выданного Чехии разрешения на импорт российской нефти, расширение списка теневого флота (+105 судов, до 444 единиц), а также ограничения в отношении индийского НПЗ Nayara Energy.

Впрочем, вероятнее всего, эффект санкций для российских нефтяных компаний будет ограничен: в ближайшие месяцы ценовой потолок, скорее всего, не будет соблюдаться, тогда как запрет на импорт нефтепродуктов из российского сырья будет также трудно контролировать. Более серьезным видится полный запрет на транзакции в отношении «Северного потока—1» и «Северного потока—2», включая предоставление любых услуг для уже простаивающих ниток газопроводов. Это затруднит восстановление работы линий в случае завершения конфликта с Украиной.

Валюты

DXY восстанавливается от июльских минимумов

Индекс доллара DXY растет вторую неделю подряд, поднявшись на 1,6% с минимума начала июля. Хотя текущий рост несущественен в сравнении с темпами восстановления после предыдущих резких падений в этом году, доллар постепенно адаптируется к макроэкономической ситуации и вернулся к положительной корреляции с доходностью 10-летних трежерис.

DXY мог бы оставаться под давлением в случае увольнения главы ФРС Джерома Пауэлла или усиления протекционизма США сильнее, чем предполагает толерантность рынка сейчас, особенно в отношении Китая. Однако вероятность обоих событий считаем низкой, тем более сценарий снижения ставки по федеральным фондам в сентябре уже заложен в цены. Таким образом, в последующие недели, скорее всего, мы продолжим наблюдать восстановление доллара.

Обзор подготовлен аналитиками УК ««Альфа-Капитал»» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» – лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом

- Эксперт РА на 31.12.2024. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «АльфаКапитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью.

Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. СадоваяКудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»www.alfacapital.ru.

Все последние новости в нашем мобильном приложении

«Лучший онлайн-сервис по управлению активами» — в рамках национального конкурса НАУФОР и по итогам премии Investfunds Awards