Еженедельный обзор на 21.10.2024 года

- Чистая прибыль российских банков сократилась на 23% в сентябре

- IPO «Озон Фармацевтика»

- Торги расписками Globaltrans остановлены

- Финансовые компании и макростатистика придали импульс индексам США

- Инфляция остается проблемой для ЦБ

- ЕЦБ в третий раз за год понизил базовые ставки

- Стоимость Urals ниже ценового потолка в 60 долл. за баррель

- Ожидания по рынку нефти от ОПЕК и МЭА

- Золото выше 2 700 долл. за унцию

- ЦБ дважды понизил лимит по юаневым свопам

Рост ВВП Китая замедлился до 4,6% в III квартале

Рост ВВП Китая в III квартале составил 4,6% г/г, что соответствует ожиданиям. В II квартале ВВП вырос на 4,7%, а по итогам 9 месяцев этого года — на 4,8%. Экономику Китая тормозит подавленный внутренний спрос, а также спад на рынке недвижимости. В сентябре стоимость нового жилья снизилась на 5,8%, это максимальное месячное снижение с 2015 года.

На этом фоне Народный банк Китая продолжает смягчать монетарные условия. В этот понедельник была снижена базовая ставка по годовым кредитам (loan prime rate, LPR) на 25 б. п., до 3,1%, ставка по пятилетним кредитам понижена на 25 б. п. до 3,6% (годовая LPR служит базой для новых и непогашенных займов, а пятилетняя определяет ставки ипотечного кредитования). Этот шаг оказался решительнее прогноза, причем обе ставки теперь находятся на исторических минимумах. Кроме того, в конце прошлой недели регулятор заявил, что рассмотрит возможность дальнейшего снижения нормы обязательных резервов в IV квартале.

Хотя данные по промышленности и розничным продажам говорят об улучшении ситуации, достижение цели правительства по росту ВВП на 5% в этом году выглядит недостижимым. Новые стимулы для экономики обсуждаются каждую неделю, однако пока что они не объединены общей логикой и воспринимаются инвесторами как точечные и не системные.

АКЦИИ

Российский рынок

Чистая прибыль российских банков сократилась на 23% в сентябре

Чистая прибыль российских банков сократилась с сентябре на 23% м/м, до 336 млрд руб., согласно оценке Банка России. Доходность на капитал снизилась до 27% с 35,4%. Показатели снизились из-за увеличения отчислений в резервы и меньших доходов от переоценки иностранной валюты. В пользу банков сыграли доход от операций и рост рынка акций.

Всего за первые девять месяцев банки заработали 2,7 трлн руб., что на 5% выше результата аналогичного периода 2023 года. Драйвером стал рост бизнеса и низкая стоимость риска по портфелю корпоративных кредитов.

Регулятор ожидает, что в 2024 г. чистая прибыль банков будет находиться в диапазоне 3,3–3,8 трлн руб. Прогноз по прибыли на 2025 г. составляет 2,7–3,2 трлн руб.

Рост потребительского кредитования замедлился — до 0,7% с 1,3% в августе. Выдачи ипотечных кредитов сократились незначительно — с 375 млрд руб. до 373 млрд руб. Активность корпоративного кредитования оставалась высокой — рост составил 2% в сравнении с 1,9% месяцем ранее.

IPO «Озон Фармацевтика»

«Озон Фармацевтика» привлекла почти 3,5 млрд руб. в ходе IPO. Размещение бумаг прошло по верхней границе ценового диапазона — 35 руб. за бумагу. Акции торгуются на МосБирже под тикером OZPH. Капитализация компании с учетом привлеченных средств составила около 38,5 млрд рублей.

Компания имеет широкий портфель лекарственных средств, в том числе дженериков. Институциональные инвесторы проявили высокий интерес (47% размещения), что подтверждает перспективность компании, в том числе с точки зрения доходности акций в долгосрочной перспективе.

Торги расписками Globaltrans остановлены

Торги расписками Globaltrans на МосБирже прекратились с 21 октября в режиме Т+1 из-за предстоящего делистинга, который запланирован на 12 ноября. После 21 октября владельцы бумаг не смогут совершить операции с ними на МосБирже. Компания выкупит расписки у инвесторов — предложение действует до 6 ноября включительно.

Глобальные рынки

Финансовые компании и макростатистика придали импульс индексам США

Розничные продажи в США показали солидный прирост за сентябрь. Общие объемы выросли на 0,4% м/м, опередив консенсус-прогноз в 0,3%, годовой рост был скромнее — +1,74% против 2,16% в августе, что отражает главным образом удешевление топлива. Без учета вклада расходов на бензин и автомобили основные продажи выросли на 0,7% м/м. Годовой прирост составил 2,3%, что сопоставимо с инфляцией (данные отражены в номинальных значениях).

Продажи контрольной группы товаров, которые учитываются при расчете ВВП, показали более уверенный прирост — на 6,4% в годовом выражении. Несмотря на сокращение промышленного производства, это способствовало повышению прогноза роста ВВП в III квартале в модели ФРБ Атланты (GDP Now) с 3,2% до 3,4%.

Релиз не повлиял на ожидания рынка в отношении решения ФРС по ставке в ноябре, но придал позитива рынку акций и доллару. S&P 500 и NASDAQ прибавили за неделю 0,85% и 0,8% соответственно.

В течение прошлой недели квартальные отчеты представили в основном эмитенты из финансового сектора, во многом превзойдя ожидания инвесторов. Индекс финансовых компаний XLF вырос на 2,39%. На предстоящей неделе эстафету принимают представители сектора технологий и промышленности. Их влияние на движение фондовых индексов останется весомым несмотря на начавшуюся ротацию инвесторов в бумаги реальных секторов.

ОБЛИГАЦИИ

Рублевые облигации

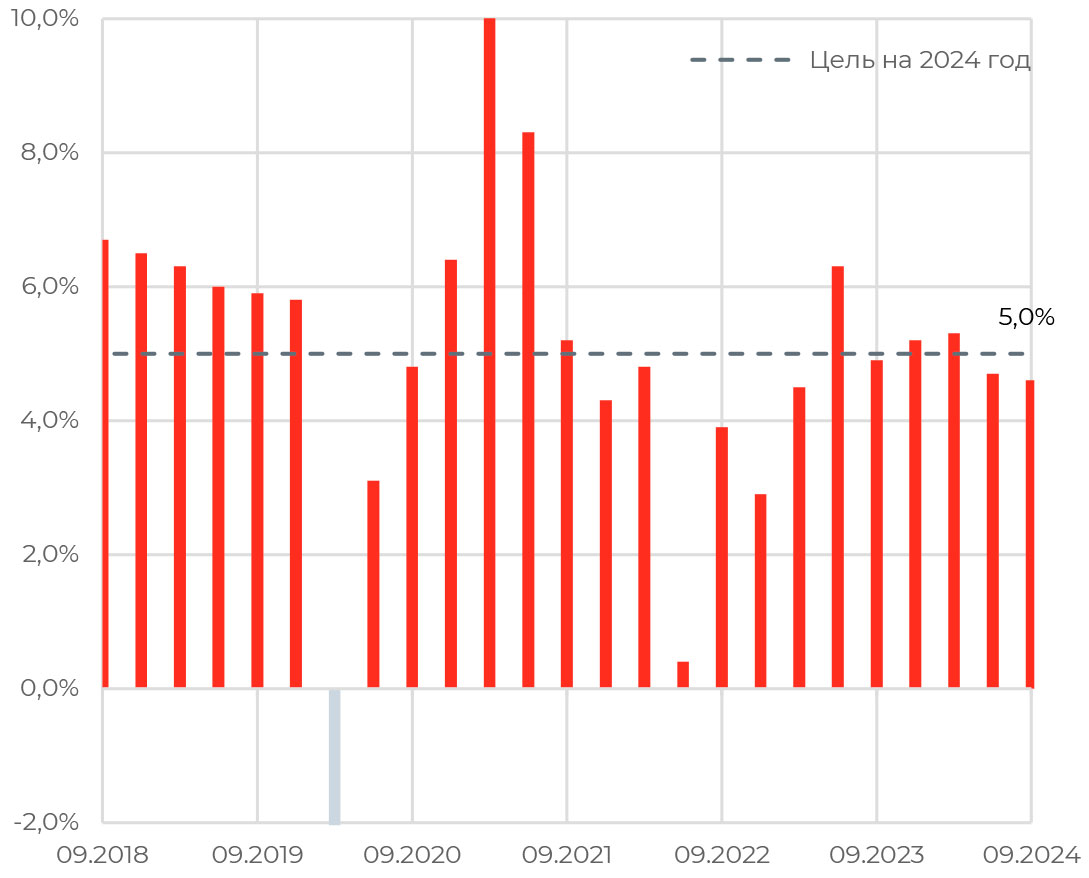

Инфляция остается проблемой для ЦБ

Инфляция, по данным Росстата, в сентябре ускорилась с 0,2% до 0,48% м/м. В годовом выражении темпы несколько замедлились — с 9,05% до 8,63%. По итогам года инфляция, скорее всего, составит порядка 7,5-8% при условии, что пик роста цен уже пройден.

Инфляционные ожидания населения вернулись к росту, в октябре повышение было значительным — с 12,5% до 13,4%, максимума с ноября прошлого года. Оценка наблюдаемой инфляции также выросла, до 15,3%. Это сигнализирует регулятору о том, что заякорить ценовые ожидания, несмотря на жесткость политики, еще не удалось.

Ценовые ожидания бизнеса также выросли — до 23,3% с 21,7% месяцем ранее. При этом значимого замедления в корпоративном кредитовании пока не наблюдается, что влияет на конечный спрос даже сильнее, чем динамика розничных займов.

Возвращение инфляции к целевым 4% в 2025 году затрудняется и новыми вводными:

- в октябре повышательное давление на цены оказало увеличение утилизационного сбора на импортные автомобили,

- на следующий год запланирована индексация тарифов на коммунальные услуги сразу на 11,9% вместо ранее закладываемых 5,7%,

- вероятность большего, чем ожидалось ранее, бюджетного стимула — имеется в виду меньшая скорость движения бюджета к сбалансированному виду, это даст дополнительный вклад во внутренний спрос.

Все эти факторы повышают проинфляционные риски, как отметил ЦБ РФ в опубликованном на прошлой неделе бюллетене «О чем говорят тренды». Это требует дополнительного ужесточения денежно-кредитной политики и более длительного удержания повышенных процентных ставок.

Подъем ключевой ставки до 20% на заседании в эту пятницу 25 октября уже стало консенсусом. При этом мы допускаем возможность повышения до 21% в декабре, если баланс рисков останется негативным.

Еврооблигации

ЕЦБ в третий раз за год понизил базовые ставки

Европейский центральный банк в третий раз за год понизил процентные ставки на 25 б. п.: депозитная ставка уменьшена до 3,25%, базовая ставка — до 3,4%, маржинальная кредитная ставка — до 3,65%.

Решение снизить ставки в очередной раз спустя лишь пять недель после последнего смягчения и при меньшем количестве макроданных предполагает, что ЕЦБ, вероятно, уже больше обеспокоен перспективами роста экономики еврозоны, чем риском того, что инфляция не достигнет целевого показателя. Тем более, в сентябре годовая инфляция неожиданно резко снизилась до 1,7% против 2,2% за август. Базовая инфляция снизилась до 2,7% — минимума с 2022 года.

Глава ЕЦБ не дала четких сигналов о дальнейших шагах регулятора. В своих комментариях госпожа Кристин Лагард больше фокусировалась на ослаблении инфляционного давления. Сейчас рынок закладывает еще одно понижение ставок в декабре.

Гособлигации еврозоны почти не отреагировали на смягчение политики ЕЦБ, доходность 10-летних бумаг Германии оставалась чуть выше 2,2%.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Стоимость Urals ниже ценового потолка в 60 долл. за баррель

Стоимость российской марки нефти Urals в конце минувшей недели опускалась ниже 60 долл. за баррель — ценового потолка, установленного странами G7. Снижение произошло на фоне роста ставок фрахта из-за введения очередных санкций со стороны США в отношении трех судовладельцев из ОАЭ, которые участвовали в экспорте российской сырой нефти. Впрочем, ранее цена на Urals уже была ниже 60 долл. в декабре – январе и сентябре.

Ожидания по рынку нефти от ОПЕК и МЭА

ОПЕК третий раз подряд снизила прогноз по мировому спросу на нефть. Ожидания на 2024 год пересмотрены вниз на 110 тыс. барр. в сутки — до 104,14 млн барр., на 2025 год ориентир понижен на 210 тыс. барр., до 105,8 млн барр. в сутки. Основная причина понижения прогноза — корректировка на актуальные данные и более низкие ожидания по спросу в некоторых регионах, в том числе в Китае.

Фактор экономики Китая был учтен и Международным энергетическим агентством (МЭА), которое также понизило оценку спроса на нефть до 102,1. На следующий год ориентир, наоборот, повышен — до 103,8 млн барр. в сутки.

По оценке ОПЕК, основной вклад в рост предложения топлива на мировом рынке внесет Ливия, наименьший — Норвегия и Казахстан.

По данным ОПЕК, добыча нефти Россией сократилась в сентябре на 28 тыс. барр. до 9 млн барр. в сутки. Близка к этому и оценка МЭА, которое также отметило, что российский экспорт нефти в сентябре вырос на 500 тыс. барр. в сутки. Впрочем, из-за коррекции цен на топливо доход от поставок по итогам месяца снизился на 800 млн долл. Это, кстати, одна из причин снижения притока валюты в российский контур, а также снижения доходов сырьевых компаний.

Золото выше 2 700 долл. за унцию

Золото впервые преодолело отметку в 2 700 долл. за тройскую унцию, прибавив за последнюю неделю 2%. Спрос на защитный металл подогревается на фоне роста напряженности на Ближнем Востоке — 17 октября стало известно о гибели нового лидера группировки ХАМАС Яхьи Синвара после удара Израиля по сектору Газа. Кроме того, приближаются президентские выборы в США, исход которых остается крайне неопределенным. Как, впрочем, и будущие действия новой администрации, причем вне зависимости от результатов выборов.

Валюты

ЦБ дважды понизил лимит по юаневым свопам

Банк России снизил лимит по операциям «валютный своп» до 20 млрд юаней. Ранее, 15 октября, регулятор понизил дневное ограничение с 30 млрд до 25 млрд юаней. В результате лимит вернулся к уровню августа.

В сентябре глава ЦБ РФ Эльвира Набиуллина подчеркивала, что своп выполняет роль «страховки для сглаживания волатильности», но не служит инструментом фондирования и закрытия открытой валютной позиции, как использовали его банки в последние месяцы.

Регулятор напомнил о необходимости сокращать валютизацию активов и ограничивать рост валютного кредитования. В последнее время банки наращивали кредиты в юанях, а компании предпочитали валютные займы, поскольку ставки по рублевым кредитам ощутимо дороже.

В сентябре спрос на юаневое фондирование оставался высоким. Однако к концу месяца ситуация нормализовалась на фоне снижения спроса и увеличения предложения валюты со стороны отдельных участников. Так, по данным ЦБ РФ, с 23 сентября объем операций «валютный своп» уже не превышал 20 млрд юаней. Ранее ЦБ РФ сообщал о намерении постепенно сокращать лимит в рамках инструмента.

Обзор подготовлен аналитиками УК «Альфа-Капитал» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» – лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом

- Эксперт РА на 30.09.2019. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «АльфаКапитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью.

Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» Вы можете получить по адресу: 123001, Москва, ул. СадоваяКудринская, д. 32, стр. 1. Телефоны: 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»:www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году