Еженедельный обзор на 24.02.2025 года

- Сильные результаты «Яндекса» за 2024 год

- «Софтлайн»: годовая отчетность и планы по развитию индустриального ПО

- Неопределенность относительно политики Дональда Трампа оказывает давление на рынок США

- Инфляционные ожидания населения снизились впервые с сентября

- Недельная инфляция стабилизируется

- Интерес к долгосрочным ОФЗ-ПД остается высоким

- Беларусь заместит два выпуска евробондов

- Укрепление рубля поддерживает спрос на валютные облигации

- Нефть дешевеет на фоне перспектив возобновления поставок из Курдистана

- Цена на СПГ в Европе снижается с максимумов за счет поставок через Турцию

- Рубль продолжает уверенный рост

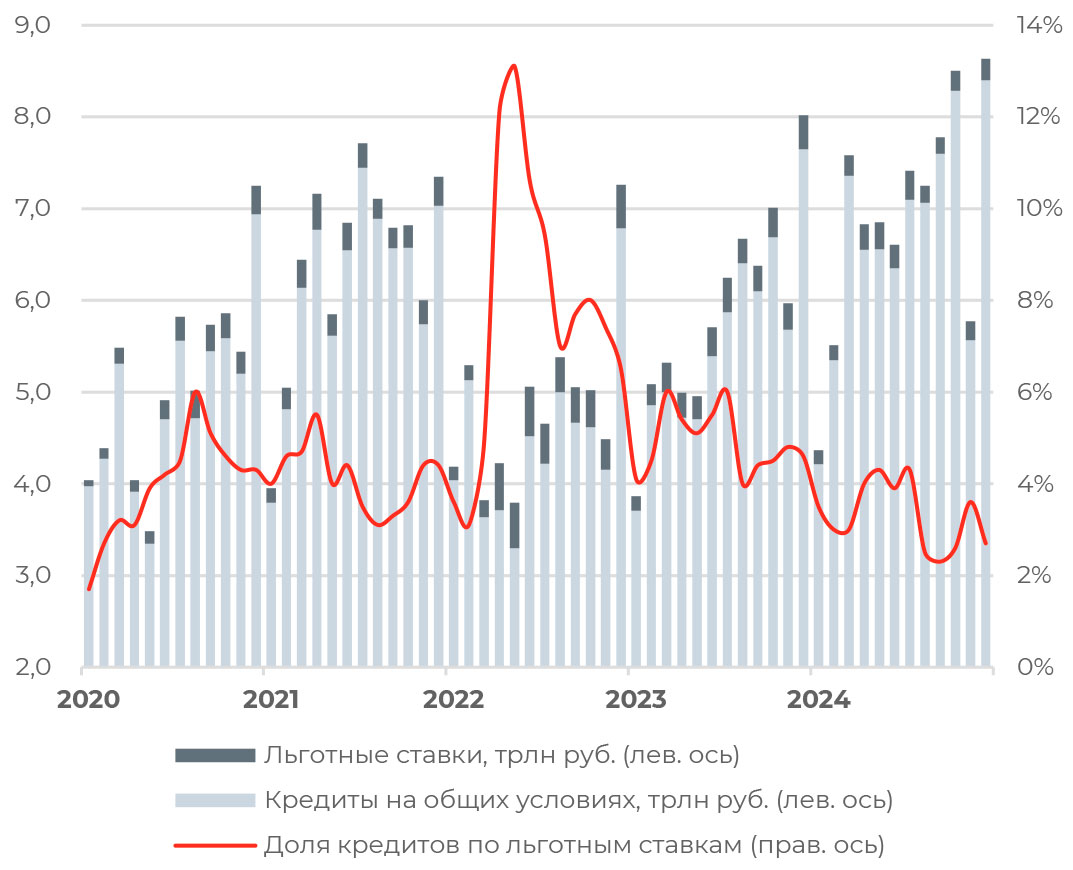

Кредиты юридических лиц и ИП

Банк России впервые начал публиковать данные по льготным кредитам компаний и индивидуальных предпринимателей. На текущий момент доступны данные по декабрь 2024 года. Совокупный объем корпоративного кредитования в рублях на конец года составил 8,63 трлн руб. — на 7,7% больше, чем в 2023 году.

Примечательно в статистике, что резкий рост и пик льготного кредитования юридических лиц пришелся на апрель—июль 2022 года, что может отражать активное финансирование военно-промышленного комплекса. Позднее, с начала 2023 года объемы льготных заимствований нормализовались. К декабрю 2024 года кредиты по льготным процентным ставкам сократились на 37% год к году, до 230 млрд руб. Их доля в общем портфеле корпоративных кредитов снизилась до 2,7% с 4,6% на конец 2023 года. Подобная динамика подтверждает тезис о сокращении кредитного импульса со стороны льготного сегмента в экономике, вероятно, в том числе и за счет ужесточения макропруденциальных мер.

Кредитование малого и среднего бизнеса составило 1,45 трлн руб., или 16,85% в общем объеме рублевого корпоративного портфеля. При этом доля льготных кредитов для МСП оценивалась в 7,8% — меньше, чем 10,7% на конец 2023 года.

АКЦИИ

Российский рынок

Сильные результаты «Яндекса» за 2024 год

«Яндекс» представил сильные финансовые результаты за IV квартал и полный 2024 год. Выручка увеличилась на 37% г/г, до 1,095 трлн руб. Наибольший вклад обеспечили сегменты поиска и портала (439 млрд руб. с ростом на 30% г/г), сервисы «Маркет», «Лавка», «Еда» и «Деливери» (322,3 млрд руб., +45%), «Такси», «Драйв» и «Самокаты» (227,9 млрд руб., +37%).

Скорректированная EBITDA составила 189 млрд руб., превзойдя верхнюю границу собственного прогноза компании в диапазоне 170–175 млрд руб. Скорректированная чистая прибыль выросла на 94%, до 100,9 млрд руб. На 2025 год менеджмент ожидает рост выручки более чем на 30% и скорректированную EBITDA в размере не менее 250 млрд руб.

Менеджмент «Яндекса» планирует предложить совету директоров компании рассмотреть рекомендацию по дивидендам за 2024 год в размере 80 руб. на одну акцию, дивидендная доходность может составить 1,7%.

«Софтлайн»: годовая отчетность и планы по развитию индустриального ПО

«Софтлайн» также уверенно отчитался по МСФО за 2024 год. Оборот компании за весь год достиг 120,7 млрд руб. с приростом на 32% г/г, превзойдя среднерыночные ожидания. Скорректированная EBITDA выросла на 57%, до 7 млрд руб., а валовая рентабельность достигла 30,6% (+4,9 п. п. г/г).

Чистая прибыль снизилась на 41%, до 1,8 млрд руб., из-за сокращения операционной прибыли, переоценки еврооблигаций и роста финансовых расходов. Чистый долг сократился вдвое, до 6,8 млрд руб., соотношение к EBITDA снизилось с 2,4х до 0,97х. «Софтлайн» намерен направить на дивиденды за 2024 год 1 млрд руб., это предполагает доходность около 2,5%.

Менеджмент обновил прогноз на 2025 год, ожидая увеличения оборота до 150 млрд руб., валовой прибыли — до 43–50 млрд руб., скорректированной EBITDA — до 9–10,5 млрд руб. Компания планирует развивать направление индустриального ПО. В состав направления войдут компании группы ОМЗ-ИТ и VISITECH. В рамках развития промышленного направления «Софтлайн» также подписал рамочное соглашение о приобретении 51% доли в группе компаний «Омег-Альянс», которая специализируется на консалтинге.

Глобальные рынки

Неопределенность относительно политики Дональда Трампа оказывает давление на рынок США

Американские фондовые индексы ощутимо снизились по итогам недели. S&P 500 опустился на 1,67%, Nasdaq 100 снизился на 1,89%, а Dow Jones потерял 2,87%. Инвесторов разочаровала слабая макростатистика. Индекс потребительских настроений от Мичиганского университета ухудшился на 10% относительно января и оказался слабее ожиданий экономистов, опустившись до 64,7 пункта. Американские потребители все более обеспокоены инфляцией и неопределенностью в отношении политики нового президента США.

Это вызывает опасения охлаждения главного драйвера роста экономики — потребительских расходов, — особенно после слабых данных по розничным продажам за январь, которые сократились на 0,9% м/м. Вероятно, январские данные отражают последствия похолодания и масштабных пожаров в Лос-Анджелесе, и поэтому более репрезентативными будут данные за февраль.

Однако настроения на рынке пока остаются негативными. Во-первых, крупнейший ретейлер Walmart вновь представил довольно консервативный гайденс на 2025 год, подчеркивая неопределенность в отношении роста экономики США. Во-вторых, предварительный отчет о деловой активности от S&P Global за февраль оказался ниже консенсус-прогноза: сводный индекс PMI оказался на минимуме последних 17 месяцев, составив лишь 50,4 пункта. Показатель в сервисном секторе опустился в зону сокращения (до 49,7 пункта) впервые за последние два года, нивелировав позитивную динамику в промышленности.

ОБЛИГАЦИИ

Рублевые облигации

Инфляционные ожидания населения снизились впервые с сентября

Инфляционные ожидания населения в феврале снизились впервые с сентября 2024 года, до 13,7% на год вперед против 14% месяцем ранее. Впрочем, текущие уровни остаются повышенными. Заметным было снижение инфляционных ожиданий в группе населения со сбережениями — до 11,3% с 12,6%. Среди домохозяйств без накоплений изменение было более скромным — оценки снизились до 15,2% с 15,4%.

Оценки наблюдаемой инфляции пока не снижаются — в феврале она подросла до 16,5% с 16,4% в январе. Возможно, замедление месячных темпов роста цен и укрепление рубля может способствовать развороту тренда. С другой стороны, увеличение доли населения без сбережений может стать негативом для регулятора, поскольку именно эта категория в среднем закладывает более высокую инфляцию, что затруднит задачу «заякоривания» ценовых ожиданий.

Недельная инфляция стабилизируется

По данным Росстата, инфляция за неделю к 17 февраля составила 0,17%, замедлившись с 0,23% неделей ранее. Годовая инфляция, таким образом, подросла с 9,93% до 9,97%. Предварительные данные показывают, что ИПЦ прибавил 1,71% с начала года. По итогам февраля инфляция может составить 0,8–0,9% м/м (против 0,68% в феврале 2024 года) и достигнуть 10% г/г.

В январе Банк России оценил инфляцию в 10,7% SAAR, базовую инфляцию — в размере 11% SAAR. Показатели устойчивой инфляции, хотя в большей части и замедлились в сравнении с пиками конца 2024, но остаются на высоком уровне. Поскольку признаков ускорения роста цен мы пока не наблюдаем, ЦБ РФ, скорее всего, сохранит выжидательную позицию.

Интерес к долгосрочным ОФЗ-ПД остается высоким

Интерес к долгосрочным ОФЗ-ПД оставался высоким вторую неделю подряд. На аукционах 19 февраля спрос составил почти 300 млрд руб. Средневзвешенная доходность по 14-летним ОФЗ составила 16,58%, по 11-летним бумагам — 16,52%. Премии к вторичному рынку все еще значительны и вдвое больше, чем неделей ранее. Ралли на рынке продолжилось за счет оптимизма в отношении геополитических перспектив для РФ. Накопленный объем размещений за первые два месяца года достиг 590 млрд. руб., или 59% от плана на квартал.

Еврооблигации

Беларусь заместит два выпуска евробондов

Министерство финансов Беларуси 24 февраля проведет замещение еврооблигаций «Беларусь-2026» с погашением 24 февраля 2026 года и «Беларусь-2031» с погашением 24 февраля 2031 года. Эти евробонды будут заменены на выпуски № 334 и № 335 соответственно.

Депозитарием-нерезидентом будет выступать Национальный расчетный депозитарий (НРД). Номинальная стоимость одной облигации будет составлять 1 000 долл. В рамках замещения также будет осуществлена выплата держателям аккумулированного процентного дохода по еврооблигациям.

Расчеты по бумагам будут производиться в белорусских рублях по курсу Национального банка Республики Беларусь, установленному за три рабочих дня до даты погашения облигаций и выплаты процентного дохода.

Укрепление рубля поддерживает спрос на валютные облигации

На фоне укрепления рубля сохраняется спрос на валютные облигации. Доходность по индексу корпоративных юаневых облигаций от Cbonds снизилась на 63 б. п. до 8,2%. Замещающие облигации показали более скромную динамику — по соответствующему индексу Cbonds доходность сократилась на 13 б. п., до 9,27%.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефть дешевеет на фоне перспектив возобновления поставок из Курдистана

В середине недели нефть дорожала до 76 долл. за баррель по марке Brent на фоне ослабления доллара и сокращения товарных запасов нефтепродуктов в США. Однако к концу недели котировки перешли к снижению, Brent подешевела до 74 долл. за баррель на фоне новостей об ожидаемом возобновлении экспорта нефти из Иракского Курдистана.

По заявлениям Министерства нефти Ирака, опубликованному в субботу, все процедуры для возобновления экспорта через турецкий порт Джейхан завершены. Ожидается, что добыча нефти в Курдистане вырастет на 300 тыс. барр. в сутки с учетом необходимости дополнительного обслуживания месторождений после простоя. Часть добытого сырья будет направлена на внутренний рынок, на поставки через Турцию может быть направлено 185 тыс. барр. в сутки. Нефтепровод из Курдистана в Джейхан мощностью 450 тыс. барр. в сутки закрыт с весны 2023 года после того, как власти Ирака предъявили претензии к Турции по поводу оплаты экспорта нефти из Курдистана.

Цена на СПГ в Европе снижается с максимумов за счет поставок через Турцию

Цены на газ в Европе снизились с двухлетних максимумов за счет увеличения импорта по «Турецкому потоку». Стоимость фьючерса на март по индексу TTF снизилась до 521,5 долл. за тыс. куб. м, на 20% с локального максимума, зафиксированного 10 февраля. По данным ENTSOG, с 10 по 16 февраля по газопроводу «Турецкий поток» было поставлено 396 млн куб. м сырья, что стало новым рекордом для магистрали, превысившим предыдущий максимум на 4 млн куб. м.

Валюты

Рубль продолжает уверенный рост

Российская валюта продолжила уверенно укреплять свои позиции: по итогам недели рубль подорожал на 2,8% в паре с долларом США, вернувшись к 88,2 по официальному курсу ЦБ, к евро курс укрепился до 92, к китайскому юаню — до 12. Рубль вполне может продолжить тренд на укрепление в предстоящую неделю, поскольку на эту пятницу приходится единый день уплаты налогов. Также в ближайшее время не ожидается крупных погашений еврооблигаций и дивидендных выплат экспортеров.

Среднесрочно укрепление рубля неустойчиво. Сейчас поддержку курсу оказывают разовые факторы — сезонное сокращение спроса на импорт, снижение оттока капитала, и, возможно, — проблемы в трансграничных платежах. Активные усилия России и США наладить коммуникацию по урегулированию конфликта РФ и Украины способствовали интересу участников рынка к длинным позициям в рублевых инструментах. Однако дальнейшее укрепление рубля остается под вопросом, если в геополитической повестке не удастся достичь значительного прогресса.

Негативом для рубля может стать и возобновление интереса эмитентов к размещению валютных облигаций в условиях низких ставок. Мы уже наблюдаем активность со стороны НОВАТЭКа, «Сибур Холдинга», «Металлоинвеста», РУСАЛа и «Фосагро».

Обзор подготовлен аналитиками УК ««Альфа-Капитал»» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» – лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом

- Эксперт РА на 30.09.2019. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал».

Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «АльфаКапитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью.

Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» Вы можете получить по адресу: 123001, Москва, ул. СадоваяКудринская, д. 32, стр. 1. Телефоны: 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»:www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году