Еженедельный обзор на 25.11.2024 года

- Финрезультаты «Европлана» за 9 месяцев

- Повышение налога на прибыль для «Транснефти»

- Докапитализация «Сегежи»

- Рынок США закрепляет достигнутые максимумы

- Очередной успешный аукцион Минфина

- Ценовое давление все еще устойчиво

- Инфляционные ожидания населения замерли, но бизнес закладывает повышение цен

- ЦБ Турции сохраняет жесткость политики

- Рост цен на нефть возобновляется

- Золото восстановило позиции на фоне геополитики

- Стоимость СПГ в Европе вновь возрастает на рисках поставок

- Давление на рубль усиливается фактором санкций

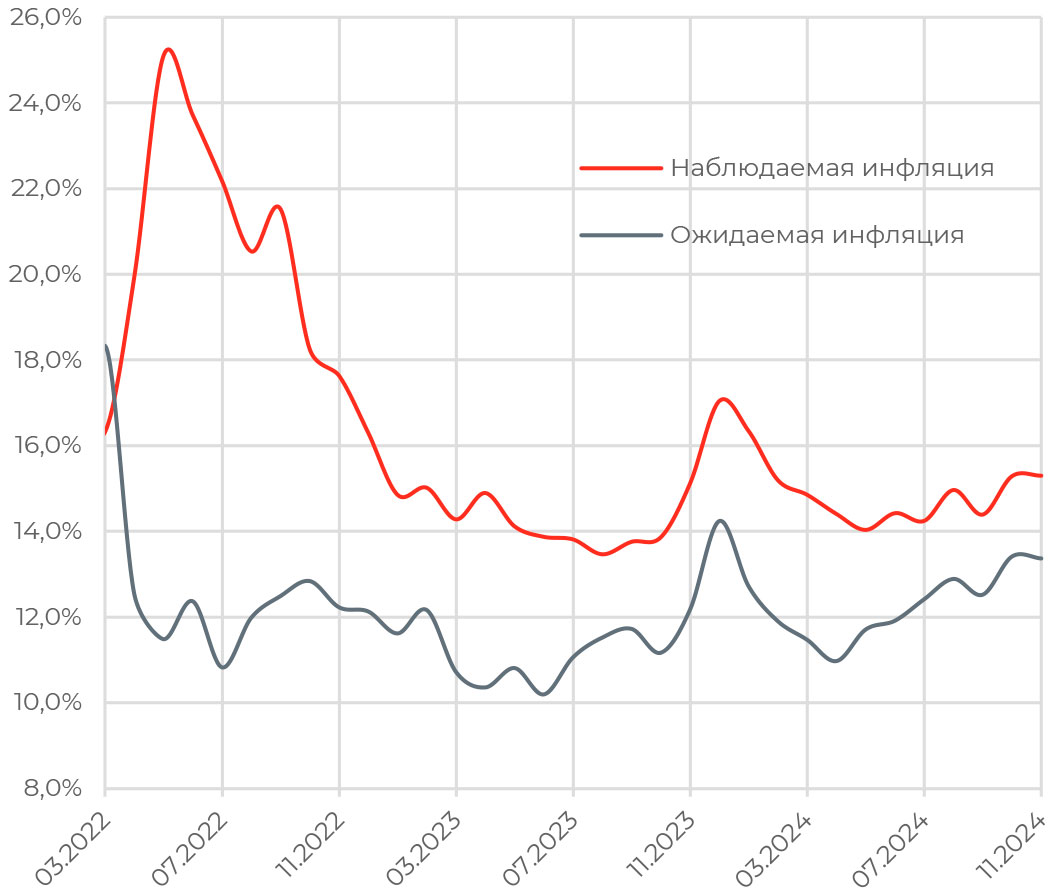

Инфляционные ожидания населения

Согласно последнему опросу ИнФОМ, инфляционные ожидания населения на ближайший год и оценка наблюдаемой инфляции в ноябре не показали рост, сохранившись на уровне октября в 13,4% и 15,3% соответственно. В то же время по обеим группам респондентов со сбережениями и без сбережений ожидания несколько снизились: с 12,1% до 11,8% и с 15% до 14,4% соответственно.

Впрочем, пока этого недостаточно, чтобы изменить баланс рисков в пользу меньшей жесткости регулятора.

Ценовые ожидания бизнеса, наоборот, повысились в ноябре третий месяц подряд и достигли нового локального максимума с мая 2022 года. Предприятия розничной торговли ожидают, что в ближайшие три месяца отпускные цены будут расти темпами 13,5% в годовом выражении — этот показатель растет пятый месяц подряд.

Резко возросли ожидания предприятий по росту отпускных цен на услуги — до 7,8% в годовом выражении в ближайшие три месяца. В этом секторе особенно ярко проявляется дефицит рабочей силы. Среди основных причин роста ожиданий компании назвали повышение зарплат сотрудников, удорожание логистики и аренды, рост закупочных цен на сырье и материалы, увеличение комиссий за трансграничные переводы.

АКЦИИ

Российский рынок

Финрезультаты «Европлана» за 9 месяцев

Чистая прибыль лизинговой компании «Европлан» по итогам девяти месяцев выросла на 6% г/г, до 11,3 млрд руб. Это отразило влияние единовременного эффекта от пересчета отложенного налога на прибыль в связи с увеличением ставки налога с 2025 года. Чистый процентный доход вырос на 48% год к году, до 18,6 млрд руб. Непроцентная выручка увеличилась на 24%, до 11,4 млрд руб. Активы холдинга расширились на 15% с начала года, до 305 млрд руб. При этом рентабельность активов составила 5,6%, а рентабельность на капитал — уверенные 32,1%.

Повышение налога на прибыль для «Транснефти»

Комитет Госдумы одобрил повышение ставки налога на прибыль для «Транснефти» на 2025–2030 годы до 40%. Сейчас компания уплачивает налог на прибыль в размере 20%, а с 1 января ставка должна была вырасти до 25%. Решение оказало давление на акции компании, инвестиционная привлекательность которой во многом базируется на высокой дивидендной доходности.

«Транснефть» имеет сильную чистую рентабельность выше 20%, опережая по этому показателю многих эмитентов. Теперь выплаты акционерам компании могут составить 156 рублей на акцию вместо ожидаемых рынком 200 рублей. Дивидендная доходность акций «Транснефти» снизится в этом случае с 15% до 11,5%, что является негативным фактором для ее бумаг. По итогам минувшей недели акции компании потеряли в цене более 20%.

Докапитализация «Сегежи»

Совет директоров «Сегежи» решил провести допэмиссию акций по цене 1,8 руб. за бумагу на общую сумму до 101 млрд руб. по закрытой подписке в пользу группы АФК «Система» и «ряда внешних инвесторов». Привлеченные средства планируют направить на погашение долга. Текущий коэффициент чистый долг/EBITDA превышает 14х, допэмиссия может сократить показатель до 3,9х, который, впрочем, останется существенным в условиях повышенных ставок в экономке. На этом фоне акции оказались под сильным давлением, потеряв за неделю 20,9%. Голосование по вопросу запланировано на 26 декабря.

Глобальные рынки

Рынок США закрепляет достигнутые максимумы

Фондовые индексы США завершили неделю в зеленой зоне, отыграв часть потерь предыдущей пятидневки, несмотря на сохраняющуюся неопределенность политики новой администрации Дональда Трампа. S&P 500 прибавил 1,68%, NASDAQ 100 поднялся на 1,87%, Dow Jones в плюсе на 1,96%,

Реакция рынка на отчет NVIDIA была смешанной. Компания удвоила выручку и чистую прибыль за июль–сентябрь, однако рост выручки в текущем квартале, как ожидается, будет самым медленным за семь последних кварталов. Менеджмент предполагает, что продажи за квартал вырастут в пределах 2%. После сильной динамики предыдущих отчетных периодов производителю чипов все труднее удивить инвесторов. Акции компании завершили неделю без выраженной динамики.

Позитив на рынке был поддержан сильными данными по занятости и рынку недвижимости. Фокус внимания инвесторов все больше смещается на макростатистику по мере завершения сезона отчетностей и приближения заседания ФРС 18 декабря. Рынок закладывает почти равные шансы как на понижение базовой ставки, так и на сохранение текущего уровня. На этой неделе в центре внимания будут финальная оценка роста ВВП за III квартал, а также данные по ценовому индексу PCE, который является мерой измерения инфляции для ФРС.

ОБЛИГАЦИИ

Рублевые облигации

Очередной успешный аукцион Минфина

Минфин на прошлой неделе провел только один аукцион по размещению классического ОФЗ с погашением в 2039 году на сумму 26 млрд руб. при спросе в 50 млрд руб. Ведомство зафиксировало третий аукцион подряд с рекордным размещением для соответствующего выпуска. Годовой план размещений выполнен лишь на 50%, реализовано 1,98 трлн руб.

В начале минувшей недели рынок ОФЗ был довольно стабильным, однако вернулся к негативу после публикации данных по инфляции. Индекс гособлигаций RGBI вновь опустился ниже 100 пунктов и продолжает нести потери в начале понедельника. Доходности ОФЗ возросли до 21–21,8% на коротком участке кривой и достигли 16–20% по средне- и долгосрочным выпускам.

В корпоративном сегменте доходности также вернулись к росту, доходность индекса RUCBTRNS достигла 24,25% в начале текущей недели, спред к ОФЗ составил 570 б. п.

Ценовое давление все еще устойчиво

Инфляционное давление в октябре–ноябре продолжило нарастать. В своем обзоре данных по инфляции регулятор отметил, что большинство показателей роста цен возросли к сентябрю, а инфляционное давление остается вблизи максимумов этого года. Так, оценка сезонно сглаженной инфляции в октябре отразила негативный сценарий. Хотя общий ИПЦ замедлил рост с 9,9% до 8,2% в годовом выражении, в базовой инфляции за исключением компонента туризма мы увидели резкий рост — с 9,6% до 13,5%.

Недельная инфляция за 12–18 ноября ускорилась до 0,37%, а годовые темпы выросли до 8,68%. Опережающую динамику продолжают показывать цены на продукты питания из-за слабых результатов урожая этого года.

Еврооблигации

Доходности валютных облигаций снизились

Доходность индекса замещающих облигаций Cbonds ощутимо снизилась за прошедшую неделю, до 11,75% с 12,52%. Доходность юаневых облигаций по соответствующему индексу Cbonds к концу недели составила 13,44%, также снизившись на 9 б. п. При этом вмененная ставка RUSFAR CNY оставалась в повышенном диапазоне 19–21%. Увеличение спроса на валютные облигации, повидимому, подогревалось ослаблением рубля и ростом геополитической напряженности.

ЦБ Турции сохраняет жесткость политики

Центральный банк Турции ожидаемо сохранил базовую ставку на уровне 50%, удерживая текущий уровень восьмой месяц подряд. В октябре инфляция замедлилась до 48,5% г/г, базовая инфляция также продемонстрировала снижение. Хотя инфляционные ожидания улучшаются, текущие уровни все еще представляют риски для прогресса в дезинфляции, как отметил регулятор. Кроме того, основной рост цен по-прежнему сконцентрирован в секторе услуг. Впрочем, замедление общей инфляции дает возможность регулятору рассмотреть снижение ставки в декабре или январе на 250 б. п.

На этом фоне доходность двухлетних гособлигаций Турции снизилась на 90 б. п. до 41,6%. Турецкая лира несколько сократила потери, удержавшись вблизи 34,48 за доллар США.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Рост цен на нефть возобновляется

Стоимость нефти марки Brent превысила 75 долл. за баррель. Цены выросли на фоне обострения ситуации в Восточной Европе. Более сильное опасение вызывает заявление Ирана о планах увеличить мощности по производству ядерного топлива. Это может побудить США ввести санкции против иранской нефти, что поставит под угрозу поставки в объеме порядка 1 млн барр. в сутки.

Рост цен может продолжиться в случае, если страны ОПЕК+ на предстоящем заседании 1 декабря решат сохранить ограничения на добычу нефти, либо вовсе дополнительно сократить квоты. В текущих рыночных условиях наиболее вероятно, что ОПЕК+ в очередной раз перенесет снятие ограничений на нефтедобычу на 2025 год.

Золото восстановило позиции на фоне геополитики

Цена на золото вернулась к отметке 2 700 долл. за тройскую унцию, отыграв 5,9% за прошедшую неделю. Опасения по поводу эскалации конфликта в Восточной Европе вернула интерес инвесторов к защитным активам. Полагаем, что среднесрочно позитивная динамика в золоте сохранится на фоне цикла снижения процентных ставок и диверсификации валютных резервов центробанками в условиях геополитической нестабильности.

Стоимость газа в Европе вновь растет на рисках поставок

Стоимость природного газа в Европе возросла до 527 евро за 1 тыс. куб. м на фоне прекращения поставок газа со стороны «Газпрома» в Австрию, геополитических рисков, а также введения санкций со стороны США в отношении Газпромбанка и его шести зарубежных структур. OFAC не включил Газпромбанк в лицензию на финансирование энергетических сделок, что может создать существенные проблемы для покупателей российского трубопроводного газа в ЕС.

Между тем заполненность европейских газовых хранилищ сократилась до уровня ниже 90% при среднем пятилетнем показателе в 91%.

Валюты

Давление на рубль усиливается фактором санкций

Официальный курс рубля Банка России достиг 103,8 за доллар США впервые с марта 2022 года. В отношении к китайскому юаню российская валюта упала до 14,2 по официальному курсу, а на бирже пересекла отметку в 14,38 за юань.

Волатильность курса рубля усилилась на прошлой неделе из-за роста геополитической напряженности. Дополнительное давление оказало введение блокирующих санкций со стороны Минфина США в отношении более пятидесяти российских банков и десятков регистраторов и депозитариев, в том числе БКС Банка, Газпромбанка и «Дом.РФ». В первую очередь санкции затрагивают расчеты за экспорт, что в краткосрочной перспективе негативно отразится на динамике экспортных доходов и, соответственно, дополнительно затруднит приток иностранной валюты в российский контур. Это отразится в дальнейшем ослаблении рубля и большей волатильности курсов в обозримой перспективе.

Стабилизировать российскую валюту позволит налаживание новых механизмов трансграничных платежей в обход санкций. В случае более существенного падения рубля регуляторы могут ужесточить условия обязательной продажи валютной выручки и контроля движения капитала.

Обзор подготовлен аналитиками УК «Альфа-Капитал» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» – лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом* Эксперт РА на 30.09.2019. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» Вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1. Телефоны: 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»: www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году