Еженедельный обзор на 27.01.2025 года

- Власти продолжат поддержку фондового рынка

- Акции «Полюса» — на четырехлетнем максимуме

- Ожидаемо слабые операционные результаты ММК за IV квартал

- Годовая инфляция в РФ остается повышенной

- Российский бизнес закладывает инфляцию в размере 10,7% на 2025 год

- Дефицит бюджета РФ за 2024 год составил 1,7% ВВП

- Начало торгов выпуска замещающих еврооблигаций Беларуси на МосБирже

- Нефтяные котировки вновь под давлением

- Золото — на новой высоте

- Золото пытается вернуться к ноябрьским максимумам

- Ситуация с юаневой ликвидностью временно стабилизировалась

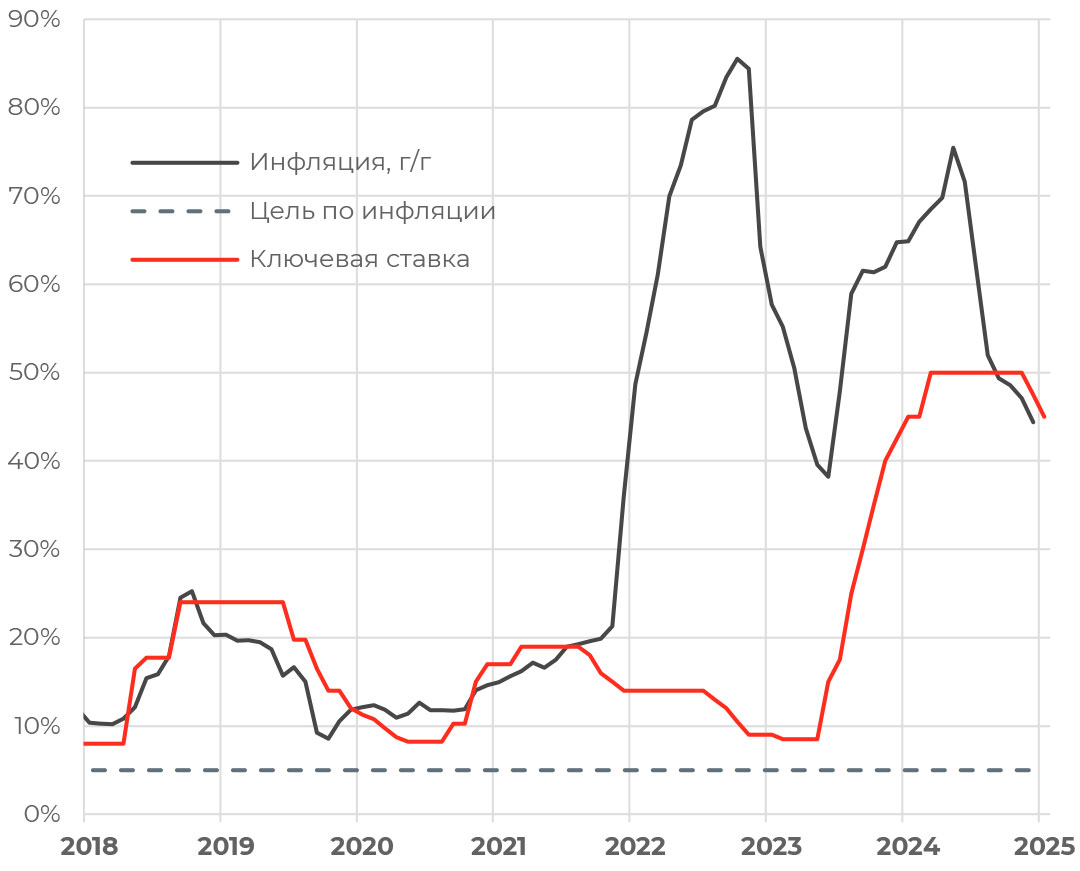

Инфляция и базовая ставка в Турции

Центральный Банк Турции продолжает цикл смягчения монетарной политики, в очередной раз понизив на прошлой неделе базовую ставку на 25 б. п., с 47,5% до 45%, как и ожидал рынок. В декабре инфляция в стране замедлилась до 1,1% м/м и 44,4% г/г, а средние трехмесячные темпы снизились до 35% в годовом выражении.

В релизе по итогам заседания регулятор отметил улучшение тенденции в ценах в декабре, хотя в январе наблюдалось ускорение инфляции. Ранее, в ноябре прошлого года, ЦБ Турции пересмотрел прогноз по инфляции на конец 2025 года с 14% до 21%.

Инфляционные ожидания домохозяйств снизились с 64,1% до 63,1%, а в реальном секторе — с 47,8% до 47,6%. Охлаждение потребительского спроса и умеренное ослабление лиры может поспособствовать замедлению инфляции примерно до 30% в этом году.

Сейчас ключевые инвестбанки ожидают, что турецкий регулятор продолжит снижение ставки на каждом заседании в этом году и достигнет 30% в декабре. Впрочем, темпы смягчения могут измениться под влиянием стратегии ФРС США и торговой политики Дональда Трампа.

АКЦИИ

Российский рынок

Власти продолжат поддержку фондового рынка

Банк России представил свои предложения по усовершенствованию процедур IPO: предлагается усилить ответственность за раскрытие информации, обязать компании привлекать к размещению профессиональных организаторов (андеррайтеров), публиковать прогнозы развития, а не только прошлые данные, сделать более прозрачным механизм распределения акций (аллокация).

Кроме того, президент РФ поручил правительству и Центральному банку простимулировать размещение акций российских компаний на внутреннем финансовом рынке и подготовить предложения по повышению спроса на акции в целом. Доклад по этим вопросам ожидается до 1 марта.

Подобные поручения не будут иметь мгновенного влияния на рынок, но это важный индикатор правильного направления развития, который будет в долгосрочной перспективе способствовать повышению его капитализации.

Акции «Полюса» — на четырехлетнем максимуме

Акции «Полюса» обновили максимум с ноября 2020 года, недельный рост составил 12,6%. В пятницу котировки достигли локального пика — 17 080 руб. за бумагу. Триггером столь сильной динамики, по-видимому, стали заявления Дональда Трампа о введении пошлин для Мексики и Канады, которые могут затронуть серебро и золото. Кроме того, цена на золото на прошлой неделе ускорила рост, преодолев достигнутый в ноябре рекорд и закрывшись на отметке 2 806,6 по итогам торгов в пятницу.

Ожидаемо слабые операционные результаты ММК за IV квартал

ММК представил ожидаемо слабые операционные результаты за IV квартал. Производство стали сократилось на 4,4% кв/кв и на 24% г/г на фоне снижения деловой активности в России и снижения спроса на плоский прокат со стороны коммерческого строительства. Выпуск чугуна снизился на 9,9% кв/кв и на 4,5% за год.

Менеджмент ожидает, что в условиях высоких процентных ставок и сезонного замедления спроса начало года будет непростым для металлургии. При этом в I квартале компания продолжит капитальный ремонт одной из доменных печей, что также будет сдерживать темпы выпуска. Финансовые результаты ММК представит 6 февраля.

Глобальные рынки

Рынок США — в ожидании отчетов бигтехов и заседания ФРС

В США в самом разгаре сезон корпоративных отчетностей, сильные результаты крупнейших компаний, в том числе Netflix (NFLX) придали импульс фондовым индексам, которые вернулись к обновлению рекордов. S&P 500 преодолел отметку в 6 100 пунктов, прибавив по итогам недели 2,76%. Поддержку вновь оказали заявления Дональда Трампа о масштабных изменениях в экономике, в том числе смягчения налоговой политики, а также возможные послабления в регулировании, которые могут открыть путь к масштабным сделкам M&A.

На этой неделе эстафету в корпоративных отчетностях перенимают бигтехи. 29 января отчитываются Microsoft (MSFT) и Meta Platforms (META), 30 января квартальный релиз представит Amazon.com (AMZN). Волатильность в котировках акций будет повышенной в силу завышенных оценок, тем более что инвесторы стали более чувствительными к любым слабым местам в отчетностях и гайденсах.

Тем временем новости о том, что новая модель ИИ китайской компании DeepSeek лидирует в магазине приложений Apple, опережая ChatGPT по загрузкам и демонстрируя эффективность на менее производительных чипах, ставит под сомнение справедливость высоких оценок компаний в сфере ИИ, в том числе Nvidia. Из-за этого акции технологических компаний США могут оказаться под давлением.

29 января состоится заседание Федрезерва США, в стоимость фьючерсов заложена 99%-ная вероятность сохранения диапазона ставки на уровне 4,25–4,5%. В фокусе внимания будут комментарии Джерома Пауэлла относительно инфляционных рисков и дальнейшей траектории ставки.

ОБЛИГАЦИИ

Рублевые облигации

Годовая инфляция в РФ остается повышенной

За неделю, закончившуюся 20 января, потребительские цены в России повысились на 0,25% после прироста на 0,22% за предыдущую неделю. С начала месяца рост составил 0,92% по сравнению с 0,86% за весь январь прошлого года. Ускорению инфляции способствовало удорожание продуктов питания, тогда как вклад непродовольственных категорий был довольно скромным. Несмотря на некоторое замедление, годовые темпы роста цен остаются повышенными и опережают официальный таргет ЦБ.

Между тем Банк России оценил инфляцию в декабре на уровне 14,2% SAAR. Регулятор отметил, что все показатели базовой инфляции ухудшились в сравнении с ноябрем — расширение внутреннего спроса продолжило опережать возможности наращивания предложения. ЦБ повторил тезис о необходимости «поддержания денежно-кредитных условий для замедления инфляции», что дает некоторую надежду на то, что регулятор не будет форсировать ужесточение ДКП.

Российский бизнес закладывает инфляцию в 10,7% на 2025 год

Банк России представил результаты ежемесячного мониторинга предприятий за январь. Оценка бизнесом текущей ситуации немного улучшилась (с −3,1 до −2,4 пункта), однако ожидания заметно ухудшились, из-за чего индекс настроений снизился до минимума последних двух лет в 3,8 пункта.

Ценовые ожидания перестали расти, но остались повышенными (28,3 п. п. против 28,4 п. п. в декабре). Наиболее сильно ценовые ожидания выросли в электроэнергетике и секторе услуг. Загрузка мощностей в IV квартале выросла и остается максимальной, при этом показатели занятости становятся более умеренными. Примечательно, что при формировании бизнес-планов на 2025 год предприятия закладывают годовую инфляцию в 10,7%, что вдвое превышает прогноз ЦБ на 2025 год в 4,5–5%. В целом данные подтверждают постепенное замедление экономической активности, что позволит ЦБ оставить неизменной ключевую ставку в феврале.

Дефицит бюджета РФ за 2024 года составил 1,7% ВВП

Дефицит бюджета в РФ в 2024 году составил 1,7% ВВП. Доходы федерального бюджета в декабре 2024 года выросли на 28,4% г/г, до 4,1 трлн руб., из них нефтегазовые статьи увеличились на 21,5%, до 790 млрд руб., в основном за счет снижения демпферных платежей. Ненефтегазовые поступления выросли на 30,2%, до 2,3 трлн руб., за счет сильной экономической активности. Совокупные доходы за весь год превзошли ожидания Минфина, составив 36,6 трлн руб.

Бюджетные расходы выросли в декабре на 26,8%, до 7,2 трлн руб., и до 40,2 трлн руб. по итогам полного года при запланированных затратах в 39,4 трлн руб. План на текущий год предполагает сокращение расходов до 19,3% ВВП с 20,6% в прошлом году. Соответственно, уменьшение бюджетного стимулирования может замедлить инфляцию и рост ВВП.

Еврооблигации

Начало торгов выпуска замещающих еврооблигаций Беларуси на МосБирже

В конце декабря Минфин Беларуси провел первое замещение долларовых еврооблигаций на 240,4 млн долл. С 21 января этот бумаги доступны для обращения на МосБирже, расчеты по сделкам с бумагами «Беларусь-27» проходят в российских рублях. В первые дни торгов котировки были волатильными и двигались в диапазоне 82,5–86,5% номинала. Доходность до погашения выросла до 21,54%.

Хотя выпуск номинирован в долларах США, купонный доход и погашение будут выплачиваться в белорусских рублях по курсу, установленному за три рабочих дня до выплаты. Следующий этап замещения запланирован ближе к купонной выплате — в июне 2025 года.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефтяные котировки вновь под давлением

Нефтяные котировки оказались под давлением на прошлой неделе, нефть марки Brent потеряла в цене 2,8%, стоимость WTI снизилась на 4%. Настроения на рынке ухудшились после заявления президента США Дональда Трампа в Давосе о намерении добиваться снижения цен на нефть, в том числе путем переговоров с Саудовской Аравией как де-факто лидера ОПЕК+.

Кроме того, новый президент США намерен ввести 25%-ные пошлины на импорт товаров из Мексики и Канады с 1 февраля. В минувшие выходные Трамп также поручил своей администрации ввести 25%-ные пошлины и принять другие меры в отношении Колумбии за отказ властей страны принять два самолета с нелегальными мигрантами из США. Однако позднее Белый дом объявил, что пошлины пока не вступают в силу, поскольку правительство Колумбии согласилось на все условия, в том числе принимать рейсы с депортируемыми мигрантами.

Колумбия является четвертым по величине поставщиком сырой нефти в США, экспортируя более 200 тыс. барр. в день. Основные экспортные сорта — более тяжелые сорта сырой нефти, поэтому нефтеперерабатывающим заводам на побережье Мексиканского залива США придется либо искать альтернативу, либо нести более высокие издержки в случае, если пошлины все-таки будут введены.

Дополнительное давление на нефть оказывают и признаки того, что, возможно, последние санкции США пока не оказывают существенного влияния на российский экспорт нефти. Ставки фрахта, по-видимому, снижаются с недавних максимумов после объявления новых санкций, что говорит о том, что российская нефть попрежнему транспортируется с использованием теневого танкерного флота России несмотря на то, что большая часть судов находится под санкциями.

Золото — на новой высоте

Цена на золото обновила рекорд по итогам торгов в пятницу, достигнув отметки в 2 806,6 долл. за тройскую унцию после того, как Дональд Трамп заявил в интервью телеканалу Fox News, что «предпочел бы не использовать» дополнительные пошлины в отношении импорта товаров из Китая, и выразил уверенность в том, что сможет договориться с председателем КНР о более справедливой торговле. На этом фоне доллар США скорректировался вниз по индексу DXY, а золото отреагировало ростом. В целом новый президент США заметно смягчил риторику в отношении тарифной политики — если в рамках предвыборной кампании говорилось о повышении пошлин на импорт из Китая до 60%, то в недавних заявлениях речь идет лишь о 10%.

Валюты

Ситуация с юаневой ликвидностью временно стабилизировалась

По данным Банка России, в декабре 2024 года счет текущих операций РФ сложился с дефицитом в размере 1,3 млрд долл. против профицита в 2,1 млрд долл. месяцем ранее. Причиной дефицита стало сокращение экспорта — с 32,0 млрд долл. в ноябре до 31,3 млрд долл. в декабре. По сравнению с декабрем 2023 года российский экспорт уменьшился на 7,4 млрд долл., что, вероятно, обусловлено санкционным давлением. Вероятно, дефицит счета текущих операций стал одной из причин ослабления рубля в декабре.

На прошлой неделе рубль начал укрепляться по отношению к другим валютам. Курс к доллару США вернулся к 98,26, в паре с евро рубль подорожал до 103,2, к юаню российская валюта укрепилась до 13,5. Полагаем, что рост рубля носит кратковременный характер и обусловлен повышением спроса на рублевую ликвидность в преддверии налоговых и дивидендных выплат. Давление на рубль снизилось, вероятно, и за счет сезонного ослабления спроса на импорт. Впрочем, курс, скорее всего, продолжит ощутимо колебаться как в пользу укрепления, так и в сторону ослабления.

Обзор подготовлен аналитиками УК ««Альфа-Капитал»» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» – лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом

- Эксперт РА на 30.09.2019. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «АльфаКапитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» Вы можете получить по адресу: 123001, Москва, ул. СадоваяКудринская, д. 32, стр. 1. Телефоны: 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал»:www.alfacapital.ru.

Все последние новости в нашем мобильном приложении

«Лучший онлайн-сервис по управлению активами» — в рамках национального конкурса НАУФОР и по итогам премии Investfunds Awards