Главное о рынке за неделю с 17 по 23 ноября 2025 года

- СД ЛУКОЙЛа рекомендовал выплату дивидендов за 9 месяцев

- Позитивный отчет «Т-Технологий»

- Фондовые индексы США в минусе: настроения в отношении лидеров ИИ охлаждаются

- Потребительская инфляция замедляется за счет сезонных факторов

- Активность кредитования все еще устойчива

- Правительство Японии одобрило новый пакет стимулов для экономики

- Нефтяные котировки вновь под давлением

- Золото под влиянием разнонаправленных факторов

- Продажи валюты со стороны экспортеров и ЦБ компенсируют системный рост спроса на валюты

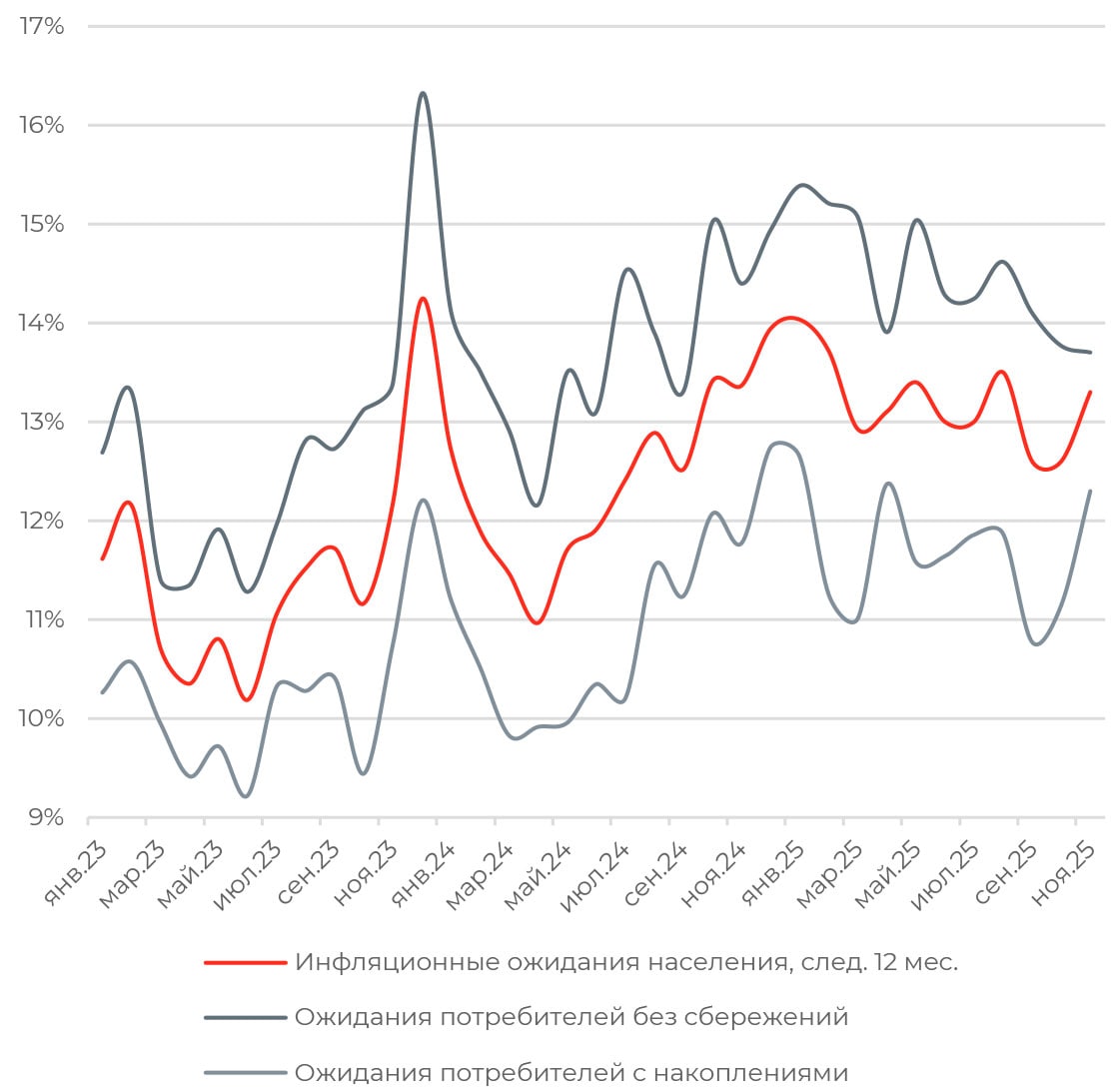

Инфляционные ожидания населения вновь возросли

В ноябре инфляционные ожидания населения неожиданно развернулись вверх до 13,3% после 12,6% в сентябре и октябре. Оценка наблюдаемой инфляции также возросла, до 14,5% против 14,1% месяцем ранее. Основной вклад в повышение оценок наблюдаемой инфляции внесли потребители без сбережений), тогда как рост ожиданий был движим респондентами, которые имеют накопления.

Подобное расхождение обусловлено различиями в структуре потребления: расходы у семей без сбережений в большей степени сконцентрированы на базовых товарах (продукты питания, лекарства), для которых сохраняется льготная ставка НДС — соответственно, стоимость затрат будет расти меньшими темпами. Но эта категория потребителей острее реагирует на текущее подорожание товаров-маркеров (осенний рост цен на фрукты и овощи).

Семьи, имеющие накопления, мягче реагируют на текущий рост цен, но новые проинфляционные факторы (увеличение НДС в следующем году, повышение утилизационного сбора на импортные авто с 1 декабря и возможное введение «технологического сбора» на электронику в 2026 году) для них будут более ощутимыми, поскольку корзина расходов шире и включает дискреционные и дорогостоящие товары.

Релиз дает сигнал ЦБ о том, что инфляционные ожидания все еще не заякорены. Вкупе с ростом ценовых ожиданий бизнеса это может выступить аргументом в пользу осторожности на заседании в декабре. Впрочем, умеренность инфляции и замедление роста ВВП оставляют пространство для рассмотрения возможности о смягчении политики. Поэтому на столе у Банка России, вероятно, будет выбор между снижением ставки на 50 б. п. и паузой.

АКЦИИ

Российский рынок

СД ЛУКОЙЛа рекомендовал выплату дивидендов за 9 месяцев

Несмотря на перенос даты заседания и усиление санкционного давления, совет директоров ЛУКОЙЛа рекомендовал выплатить дивиденды за девять месяцев 2025 года в размере 397 руб. на акцию, что превзошло рыночные ожидания. Инвесторы допускали возможность существенного сокращения рекомендаций либо отказ от выплат. При текущей цене дивидендная доходность составит около 7,2%. Последний день покупки акций под дивиденды — 9 января, дата закрытия реестра — 12 января. Утверждение дивидендов поддержит котировки акций компании в ближайший квартал.

Позитивный отчет «Т-Технологий»

Компания «Т-Технологии» опубликовала позитивные результаты по МСФО за III квартал. Общая выручка увеличилась на 39% г/г, до 367 млрд руб. Выручка за январьсентябрь составила 1,1 трлн руб. 9+69% г/г). Чистый процентный доход вырос на 26%, до 130,7 млрд руб., однако поквартальный рост замедлился на фоне снижения процентных ставок, а чистая процентная маржа опустилась до 11,5% (-38 б. п. кв/кв). Кредитный портфель увеличился на 6% кв/кв, а доля кредитов, просроченных более чем на 90 дней, выросла до 7,2% (+0,6 п. п. кв/кв). Комиссионная прибыль увеличилась на 31%, составив 38,5 млрд руб. за счет развития экосистемы услуг.

Операционная прибыль выросла на 19%, до 45,2 млрд руб. Рентабельность капитала в III квартале составила 29,2% против 38,3% годом раннее. Менеджмент подтвердил свою цель на 2025 год по росту операционной чистой прибыли на 40% г/г и целевой уровень рентабельности капитала около 30%. В следующем году компания ожидает роста бизнеса за счет расширения линейки решений B2B и B2C, включая комиссионные и кредитные продукты.

Совет директоров сообщил о намерении запустить программу обратного выкупа акций сроком до конца 2026 года для программы мотивации менеджмента (до 5% от общего количества акций или примерно 10% free-float). Компания допускает возможность ускоренного выкупа, если рыночная цена будет заметно отклоняться от фундаментальной. Совет директоров рекомендовал выплату дивиденда в размере 36 руб. на акцию за III квартал, что предполагает доходность в 1%. Собрание акционеров назначено на 25 декабря, дата закрытия реестра — 8 января.

Глобальные рынки

Фондовые индексы США в минусе: настроения в отношении лидеров ИИ охлаждаются

Несмотря на позитивный новостной фон, включая публикацию макроданных и корпоративных отчетностей, фондовые индексы США завершили неделю в минусе. Распродажа на рынке акций продолжается, по всей видимости, из-за опасений по поводу переоцененности технологических компаний и сомнений относительно рентабельности инвестиций в AI-решения. В результате Nasdaq 100 оказался под ощутимым давлением, потеряв 3,07%. S&P 500 скорректировался вниз на 1,95% за неделю и оказался на 4,4% ниже исторического максимума, достигнутого в конце октября. S&P MidCap 400 и Russell 2000 оказались более устойчивыми, но все же потеряли 0,67% и 0,51% соответственно.

Самый ожидаемый квартальный отчет Nvidia (NVDA) опередил ожидания рынка по выручке и прибыли за счет высокого спроса на AI-чипы. Менеджмент представил позитивный прогноз по выручке на IV квартал на уровне 65 млрд долл., также превзойдя консенсус в 61,66 млрд долл. Инвесторы первоначально положительно отреагировали на отчет компании, но позднее настроения стали вновь негативными, и акции по итогам недели снизились на 3,9%, потянув за собой и основные индексы

Отчет по занятости за сентябрь, опубликованный с задержкой в шесть недель из-за шатдауна, отразил создание 111 тыс. новых рабочих мест — такие темпы оказались значительно лучше ожиданий и динамики летних месяцев. Негативом для рынка стал рост уровня безработицы с 4,3% до 4,4% — максимума за последние четыре года. Следующий релиз данных за ноябрь будет опубликован 16 декабря — публикация статистики за октябрь отменена. Таким образом, на столе у Федрезерва не будет твердых цифр по рынку труда на заседании 9–10 декабря. Несмотря на подобную неопределенность, участники рынка фьючерсов сфокусировались на росте безработицы и повысили вероятность снижения ставки ФРС в декабре до 75% с 44% неделей ранее.

ОБЛИГАЦИИ

Рублевые облигации

Потребительская инфляция замедляется за счет сезонных факторов

Банк России оценил сезонно-сглаженную инфляцию в октябре в 7,1% м/м против 6,7% в сентябре. Средние темпы за три месяца снизились до 5,9%, а базовые показатели остались в пределах 4–6%. По оценкам ЦБ, рост цен был равномерным в разрезе услуг и товаров, но превышал летние уровни.

Рост цен за 11–17 ноября замедлился до 0,11% против 0,13% ранее в семидневном формате. Годовые темпы замедлились с 7,5% до 7,2%. Недельное снижение цен на бензин и удешевление в туризме компенсируют сезонный рост цен на фрукты и овощи. Таким образом, позитивный тренд поддерживается за счет разовых и сезонных факторов, эффект которых может продлиться до декабря. Текущие темпы складываются вблизи нижней границы прогноза ЦБ в 6,5–7% на конец года.

Между тем индекс цен производителей в октябре вернулся к росту в годовом выражении, хотя темпы остались умеренными — 0,7% против −0,4% в сентябре. В месячном выражении темпы ускорились с 0,5% до 0,9%. Результаты мониторинга предприятий от Банка России отразили повышение ценовых ожиданий бизнеса на следующие три месяца с 4,2% до 6,3% в годовом выражении — максимума с января— февраля. Рост ожиданий связан с повышением налогов в 2026 году.

Активность кредитования все еще устойчива: драйвером выступает корпоративный сегмент

Банк России представил квартальный обзор банковского сектора, отметив замедление сокращения портфеля потребительских кредитов до −0,9% после −1,6% во II квартале. Требования к компаниям увеличились быстрее — на 3,7% после прироста на 2,5% кварталом ранее за счет кредитов застройщикам и крупным госкомпаниям.

В октябре рост кредитования заметно ускорился. Портфель требований банковской системы к экономике вырос сразу на 2,8 трлн руб. (+9,6% г/г), требования к организациям составили 2,5 трлн (+13,6 г/г), населению — 0,3 трлн руб. (-0,8% г/г). Основной вклад в прирост корпоративного кредитования внесли рублевые долгосрочные кредиты. Средняя ставка кредитования снизилась на 1,2 п. п., с 18,7% до 17,5%. Быстрее снижались ставки по кредитам компаниям, поскольку значительную долю составляют кредиты по плавающей ставке, которые переоценивались вслед за снижением ключевой ставки.

Вместе с тем летом банки опережающими темпами снижали ставки по депозитам изза нарастающего процентного риска. Чистая процентная маржа в секторе в III квартале немного выросла — с 4,5% до 4,6%, но в основном за счет Сбера. За исключением его вклада показатель остался на уровне 3,9%. Чистая прибыль по итогам квартала практически не изменилась и составила 0,97 трлн руб.: рост процентного и комиссионного дохода был компенсирован увеличением резервов по кредитам компаниям.

Еврооблигации

Правительство Японии одобрило новый пакет стимулов для экономики

Правительство Японии ожидаемо одобрило новый пакет мер стимулирования экономики на сумму 21,3 трлн иен (135,3 млрд долл. США). Программа нацелена на поддержку домохозяйств в условиях ускорения инфляции за счет субсидий на электроэнергию и денежные выплаты за каждого ребенка, включает налоговые льготы и расширение инвестиций в ключевые сектора экономики — полупроводники и искусственный интеллект.

Потребительская инфляция в стране остается выше целевых 2% последние два года. В октябре темпы ускорились с 2,9% до 3% г/г. Глава Банка Японии Кадзуо Уэда указал на ослабление иены и рост импортных цен как на основную причину усиления инфляционного давления. Консенсус предполагает, что на заседании 19 декабря японский регулятор пойдет на повышение ставки, несмотря на снижение ВВП на 1,8% г/г в III квартале.

На фоне объявления агрессивных расходов опасения инвесторов относительно бюджетных позиций Японии усилились: иена оказалась под давлением, ослабнув за неделю на 1,4% к доллару США, до 156,7. Доходность десятилетних облигаций возросла с 1,7% до 1,78%, а в конце недели достигала 1,84% — максимума с июня 2008 года.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефтяные котировки вновь под давлением

Нефтяные котировки завершили неделю в красной зоне: стоимость барреля Brent снизилась на 2,8%, WTI подешевела на 3,4%. Давление на рыночные настроения оказали инициатива США в предложении проекта мирного соглашения между Россией и Украиной, а также старт переговоров по урегулированию российскоукраинского конфликта 23 ноября в Женеве с участием советников по нацбезопасности США, представителей Украины и Европы.

Достижение компромисса в ближайшее время маловероятно, однако участники рынка начинают закладывать в цены вероятность ослабления санкций в отношении российских нефтегазовых компаний. Ожидания прогресса в переговорах также снизили опасения по поводу перебоев в поставках российского дизельного топлива. Несмотря на неопределенность относительно влияния санкций в отношении «Роснефти» и ЛУКОЙЛа, участники рынка все больше сомневаются в эффективности мониторинга и контроля соблюдения новых ограничений.

На этом фоне участники рынка увеличили чистые длинные позиции по Brent на бирже ICE. Поддержку нефтяным котировкам оказывают ожидания очередного снижения ставки ФРС на заседании в декабре — ослабление доллара США может повысить привлекательность сырьевых активов.

Золото под влиянием разнонаправленных факторов

Котировки золота отыграли потери предыдущей недели и перешли в боковой тренд — за неделю снижение составило 0,5%, а торговый диапазон становится все более узким, в пределах 4 040–4 080 долл. за тройскую унцию. Стабильность доллара США, существенный пробел в официальной статистике и неопределенность относительно дальнейших действий ФРС по ставке поддерживали спрос на актив-убежище. С другой стороны, цены оказались под давлением из-за сокращения премии за геополитический риск на фоне новостей о продвижении США, ЕС, РФ и Украины в разработке проекта мирного соглашения.

Рост безработицы в США в сентябре и более «голубиные» комментарии представителей ФРС укрепили надежды инвесторов на очередной шаг в смягчении политики американского регулятора. Глава ФРБ Нью-Йорка Джон Уильямс заявил о том, что видит возможность дальнейшей корректировки ставки в ближайшей перспективе с учетом рисков, связанных со слабостью рынка труда.

Валюты

Продажи валюты со стороны экспортеров и ЦБ компенсируют системный рост спроса на валюты

Обзор рисков финансовых рынков за октябрь от Банка России отразил рост спроса на иностранную валюту со стороны небанковских юридических лиц с 2,8 трлн руб. до 3 трлн руб. (+4% г/г и +10% м/м), что сопоставимо с уровнями августа. Вероятно, причиной стало сезонное расширение активности импортеров. В то же время неттопокупки валюты физическими лицами выросли с сентября почти в два раза, до 158,6 млрд руб.. при среднем объеме за январь—сентябрь в 84,4 млрд руб.

Таким образом, увеличение спроса на валюту было системным, но стабильности курса рубля способствовал рост продаж валюты со стороны экспортеров на 68% м/м, до 8,2 млрд долл., хотя объемы остались на уровне средних значений последних 12 месяцев.

Регулятор по-прежнему называет жесткость денежно-кредитной политики основным фактором крепких позиций рубля. Дополнительно поддержку курсу оказывает ограничения на импорт (санкции, требования по локализации в госсекторе), низкий спрос на иностранные активы со стороны резидентов из-за санкций, а также зеркалирующие продажи валюты со стороны ЦБ.

Эффект новых санкций США в отношении «Роснефти» и ЛУКОЙЛа потенциально негативен для рубля в краткосрочной перспективе, однако его проявление во внешнеторговых потоках мы можем оценить в конце этого года и начале следующего.

Обзор подготовлен аналитиками УК ««Альфа-Капитал»» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Альфа-Капитал» – лидер* в сфере доверительного управления, строящий долгосрочные отношения с каждым клиентом

*Эксперт РА на 31.12.2024. Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «АльфаКапитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью.

Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. СадоваяКудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году