Главное о рынке за неделю с 23 февраля по 1 марта 2026 года

Акции

- Ozon сохраняет быстрый рост, фокус смещается на эффективность

- ВТБ представил ожидаемые результаты за 2025 год по МСФО и оптимистичные прогнозы на 2026-й

- Risk-off на рынке США сохраняется

Облигации

- Ужесточение бюджетного правила предполагает краткосрочный риск навеса предложения ОФЗ

- Доходности валютных облигаций стабилизировались в ожидании движений рубля

Сырье и валюты

- Рост геополитической премии в цене на нефть Brent

- Позиции рубля на начало марта

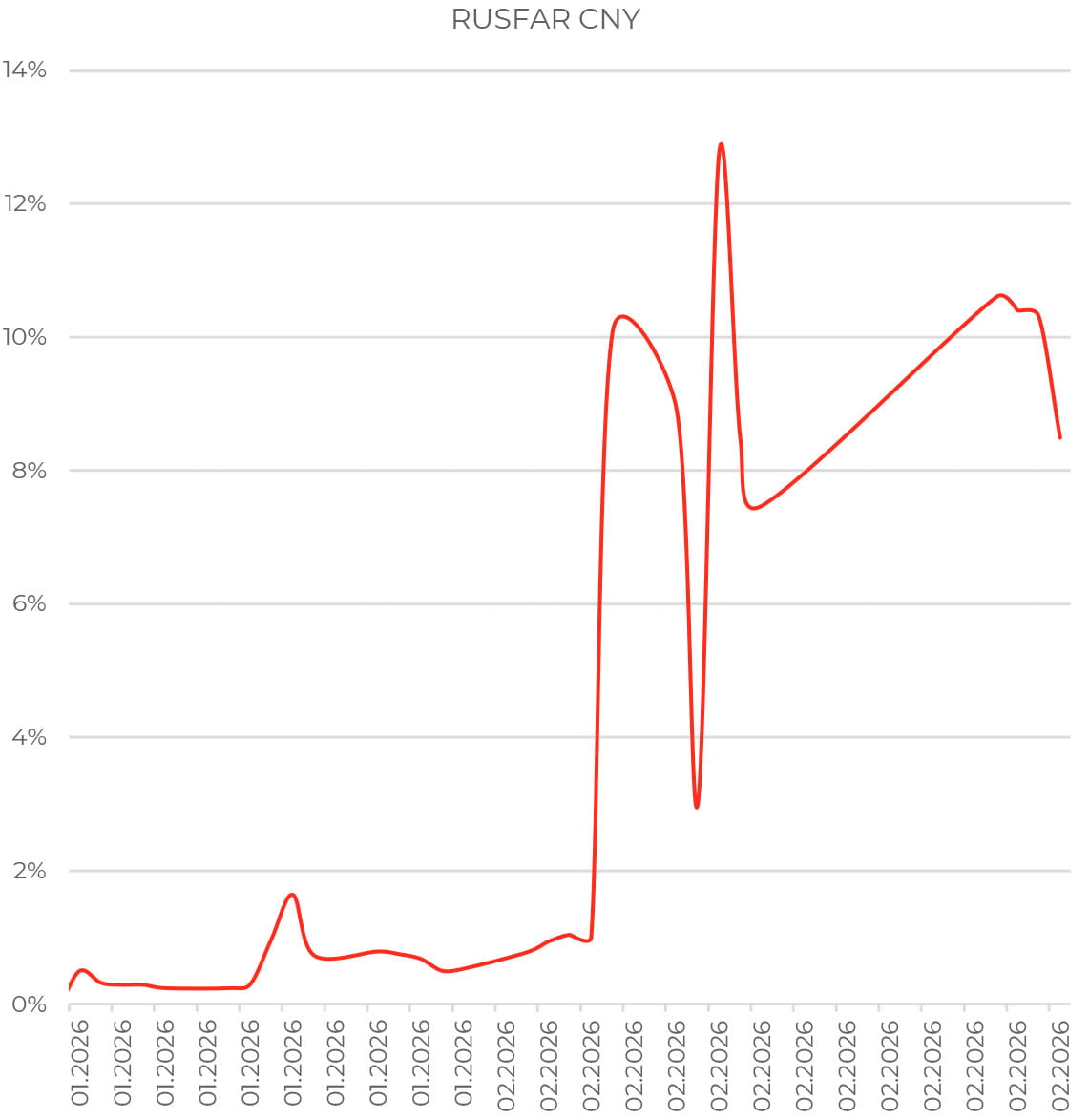

Стресс в юаневых ставках сохраняется

На минувшей неделе юаневые ставки закрепились в диапазоне 8–10%. Банк России снова поддержал рынок, предоставив ликвидность в юаневом свопе на сумму 2,1 млрд юаней при лимите в 5 млрд юаней. За период с 21 января, когда ставки начали расти, это шестой раз в предоставлении юаневой ликвидности участникам рынка. В среду внутри торговой сессии вмененная ставка в свопе достигала уровня бида ЦБ на отметке 15,5%, а индикатор стоимости юаневой ликвидности RUSFAR CNY в моменте составлял 14,54%.

Примечательным событием этих дней стало проведение Федеральным казначейством первого аукциона РЕПО в юанях сроком на 35 дней. Минфин предложил участникам аукциона 100 млн юаней по плавающей ставке с привязкой к RUSFAR CNY 1W. В настоящее время недельная ставка RUSFAR CNY стоит ниже ставки овернайт, в диапазоне 7,3–9,9%. Спрос на аукционе составил 121 млн юаней, превысив предоставленный лимит в 1,21 раза.

Всего в аукционе приняли участие 3 банка. Предоставленный на аукционе объем ликвидности небольшой относительно оборотов в юаневом свопе в юаневом РЕПО, поэтому на рыночные ставки это никак не повлияло. Сделка скорее носила тестовый характер, и, возможно, последующие аукционы будут больше по объему. Однако существенно ситуация с ликвидностью на внутреннем рынке вряд ли изменится.

Акции

Российский рынок

Ozon отчитался лучше консенсус-ожиданий. Выручка достигла 998 млрд руб. по итогам 2025 года, увеличившись на 62%. В IV квартале показатель вырос на 43% г/г, до 309,4 млрд руб. Основной вклад в рост внесли возросшая монетизация, развитие финтех-направления и рост процентного дохода, а также продажи собственных марок. GMV увеличился на 44%. Компания отменила все ограничения на минимальную сумму заказа для стимулирования роста частотности и усиления бренда Ozon как площадки первого выбора для клиента. Число ПВЗ достигло 83 тыс. шт. по всей России, а логистические площади составляют 5 млн кв. м.

Скорректированная EBITDA за год составила 156,4 млрд руб., рентабельность — 3,8% GMV (+2,4 п. п.). Чистая прибыль за IV квартал составила 3,7 млрд руб. против убытка в 17, 6 млрд руб. годом ранее, по итогам года убыток почти обнулился, сократившись до −0,9 млрд руб. против −59,4 млрд руб. в 2024 году.

Компания ощутимо сократила расходы на доставку и логистику, рентабельность поддержана также за счет оптимизации расходов на персонал и автоматизации складских помещений. Свободный денежный поток без учета финтеха составил 98 млрд руб., доходность по показателю — 10%. Драйвером стал приток денежных средств от оборотного капитала за счет роста кредиторской задолженности. В этом году FCF может составить порядка 140 млрд рублей — это важный ориентир для дивидендной базы.

ВТБ представил ожидаемые результаты за 2025 год по МСФО и оптимистичные прогнозы на 2026-й. Прибыль по итогам года снизилась на 9%, до 502 млрд руб. Рентабельность по ROE сократилась на 5 п. п. г/г, до 18%. В 2026 году группа ожидает прибыль в пределах 600–650 млрд руб. при ROE на уровне 21–23%.

Чистая процентная маржа в IV квартале увеличилась на 1,2 п. п. г/г, до 2%. Это способствовало росту чистого процентного дохода группы на 155% г/г, до 166 млрд руб. В 2026 году менеджмент ожидает увеличения чистой процентной маржи приблизительно до 3% и чистого процентного дохода около 1 трлн руб. (+ 130% г/г). ВТБ продолжает кредитный маневр: портфель розничных кредитов сократился на 7% г/г в 2025 году и уменьшится более чем на 5% в 2026-м, тогда как портфель корпоративных кредитов вырос на 8% в 2025 году и увеличится более чем на 10% в 2026-м. Доля неработающих кредитов по итогам 2025 года, как и годом ранее, составила 3,5%, однако стоимость риска возросла на 0,8 п. п. г/г, до 1,1%.

Глобальные рынки

Прошлая неделя началась на негативной ноте для бирж США. В понедельник широкий рынок столкнулся с распродажами из-за возобновившихся опасений по поводу негативного влияния ИИ на отдельные отрасли и экономику в целом. Позднее настроения улучшились в преддверии квартальной отчетности Nvidia (NVDA), но хотя результаты чипмейкера превзошли ожидания аналитиков, это не смогло изменить общую тенденцию risk-off и ротации инвесторов из технологий в другие секторы. В конечном итоге основные индексы завершили неделю в небольшом минусе. NASDAQ Composite снизился на 0,95%, Dow Jones потерял 1,31%, S&P 500 скорректировался на 0,44%.

Nvidia объявила более сильные, чем ожидалось, результаты за IV квартал, основной вклад в которые внесло увеличение выручки дата-центров на 75% г/г. Менеджмент улучшил прогноз, повысив ориентир по выручке за текущий квартал до 78 млрд долл. против консенсус-прогноза в 73 млрд долл.

Netflix (NFLX) приняла решение отказаться от сделки по покупке студии и стриминговых активов Warner Bros Discovery после того, как совет директоров WBD счел пересмотренную заявку Paramount Skydance более выгодным предложением. Ранее Paramount повысила сумму, предлагаемую за активы WBD, с 30 долл. до 31 долл. на акцию.

Базовая инфляция цен производителей в США в январе составила 0,8% м/м и 3,6% г/г, опередив динамику декабря на уровне 0,6% м/м и значительно превысив консенсус-прогноз в 0,3% м/м. Общий PPI вырос на 0,5% м/м и 2,9% г/г, также превысив ожидания рынка. Основной вклад в усиление производственной инфляции внес компонент услуг, показавший рост на 0,8% м/м, это максимальный показатель роста с июля 2025 года.

В товарном сегменте, наоборот, цены упали на 0,3% м/м, хотя базовый показатель вырос на 0,7% м/м. Давление на экономику, о котором свидетельствует статистика по инфляции цен производителей, может вынудить ФРС сохранять осторожность при принятии дальнейших решений по ставке. Участники рынка фьючерсов по-прежнему ожидают возобновлениЯ снижения ставки ФРС в июне.

Облигации

Рублевые облигации

Главным событием прошлой недели стала дискуссия о возможном ужесточении параметров бюджетного правила через снижение цены отсечения нефти с текущих 59 долл. за баррель. до 45–50 долл. за баррель. При этом ожидать сокращения бюджетных расходов в 2026 году не стоит. Для ОФЗ, с точки зрения предложения, это означает риск навеса предложения.

Согласно логике бюджетного правила, если фактическая цена на российскую нефть Urals складывается ниже базовой цены отсечения в 59 долл. за баррель, то выпадающие нефтегазовые доходы бюджета компенсируются за счет ФНБ. Если же цена на российскую нефть будет оставаться около 40 долл. за баррель, как сейчас, то ликвидная часть ФНБ быстро истощится. Снижение цены отсечения уменьшит нагрузку на ФНБ и позволит растянуть запас ликвидности на будущие периоды.

В случае корректировки бюджетного правила, выпадающие нефтегазовые доходы будут компенсироваться за счет средств ФНБ лишь частично. Но остальную часть недобора будет необходимо финансировать: 1) либо увеличением заимствований; 2) либо введением налога на сверхприбыль для какой-либо отрасли с конъюнктурными сверхдоходами; 3) либо увеличением налоговой нагрузки про всей экономике (например, через модифицирование правила взимания НДС на ввозимые товары).

Считаем, что основным источником покрытия дефицита станет расширение программы заимствований. Кроме того, снижение отсечки в бюджетном правиле подразумевает и сокращение продаж валюты со стороны Минфина, что окажет давление на курс рубля. Оба последствия выступают проинфляционными факторами, которые потребуют сохранения осторожной позиции Банка России в снижении ключевой ставки в первом полугодии.

Долгосрочно сокращение нефтегазовых доходов потребует либо консолидации бюджетных расходов, либо увеличения прямой налоговой нагрузки на экономику. Не исключено, что реализоваться может и комбинация обоих факторов, влияние которых дезинфляционно. В таком случае бюджетная дисциплина и ослабление внутреннего спроса снизят инфляционные риски, открывая больше пространства для смягчения монетарной политики.

Еврооблигации

При сохраняющейся стабильности курса рубля значимых драйверов для устойчивого движения котировок локальных валютных облигаций немного. С начала года доходности как долларовых, так и юаневых инструментов остаются в диапазоне 6,5–8,0% годовых, что указывает на отсутствие выраженной волатильности.

Совокупный объем размещений в валюте с начала года составил 1,4 млрд долл. в эквиваленте. При этом наблюдается заметное снижение объемов новых выпусков, что может свидетельствовать о насыщении спроса со стороны инвесторов. Например, «Фосагро» проведет техническое размещение юаневого выпуска в объеме 1,5 млрд юаней — меньше первоначально заявленных 2 млрд юаней.

На прошлой неделе доходности валютных облигаций скорректировались вниз. Дополнительным фактором, повлиявшим на рыночные настроения, стала дискуссия о возможной корректировке бюджетного правила, что усилило ожидания девальвации национальной валюты. Участники рынка вновь начали отыгрывать потенциальное ослабление рубля через локальные валютные инструменты.

Сырье и валюты

Сырьевые активы

Апрельский фьючерс на Brent дорожает до 78 долл. за баррель к утру понедельника, рост к закрытию пятницы достигает 8,8% на фоне того, что напряженность между США и Ираном переросла в полномасштабный военный конфликт. Нефтяные котировки начали рост еще в пятницу после того, как очередной раунд переговоров по ядерной программе завершился без подписания соглашения.

В ночь на 28 апреля Израиль и США неожиданно начали военную операцию в отношении Ирана. В результате авиаударов погибли верховный лидер страны аятолла Али Хаменеи и другие высокопоставленные чиновники. Ответные действия Тегерана оказались жестче, чем ожидал рынок: Иран атаковал израильские объекты, базы США в регионе и инфраструктуру в странах Персидского залива.

Сценарий быстрого и ограниченного конфликта в настоящее время выглядит маловероятным. Ключевой риск — перебои в поставках нефти и сжиженного природного газа через Ормузский пролив, через который проходит около 20% мировых поставок нефти и 35% СПГ. Движение через пролив почти прекратилось из-за рисков возможного нападения на суда несмотря на то, что канал не закрыт официально.

Полная и длительная блокада Ормузского пролива теоретически может привести стоимость Brent к уровням выше 100 долл. за баррель. Однако наиболее вероятным выглядит сценарий частичных перебоев и увеличения страховых премий, но не полная остановка потоков. Полное перекрытие пролива предполагает международную эскалацию с крупными издержками для всех сторон. Краткосрочно видим возможным закрепление котировок в пределах 80— 90 долл. за баррель.

На фоне эскалации военной напряженности восьмерка стран ОПЕК+ 1 марта, как мы и ожидали, приняла решение повысить квоты на добычу нефти в апреле агрессивнее предыдущих шагов (в 137 тыс. баррелей в сутки) — сразу на 206 тыс. баррелей в сутки. Таким образом, с апреля 2025 года квоты будут повышены на 3,1 млн баррелей в сутки, это эквивалентно двухлетнему приросту глобального спроса на нефть. События вокруг Ирана привели к росту цен на нефть и тем самым предоставили окно возможностей для повышения квот без угрозы падения котировок в ответ на решение ОПЕК+.

Валюты

Курс рубля в течение всего февраля держался в пределах USD/RUB 77, относительно спокойно реагируя на внешние и внутренние факторы. Рубль проигнорировал рост цен на нефть с начала года с 60 до 70 долл. за баррель Brent, хотя подобную реакцию можно объяснить эффектом бюджетного правила. При этом рубль довольно спокойно выдержал давление новых санкций, которые создали дополнительные ограничения для экспортных поставок российской нефти. На курс не оказало влияние и февральское снижение ключевой ставки Банка России на 50 б. п., до 15,5%.

Сегодня на открытии торгов мы также не наблюдаем существенных движений курса, несмотря на резкий рост цен на нефть. Вероятно, участники рынка либо занимают осторожную позицию, чтобы оценить потенциальные последствия эскалации ситуации на Ближнем Востоке, либо полагают, что ситуация разрешится быстрее, чем приведет к серьезным последствиям.

Если текущее разворачивание военного конфликта ограничится только ростом цен на нефть и снижением дисконтов для российской марки Urals, то для рубля это выступит скорее нейтральным фактором, поскольку действующее бюджетное правило предполагает, что Банк России перейдет к покупкам валюты. Однако если разрастание конфликта и втягивание в него большего числа стран повлияют на потоки капитала из России, это может стать дополнительным фактором укрепления рубля на уровне вблизи USD/RUB 70. С другой стороны, если пострадают механизмы платежей за российский экспорт, можем увидеть и серьезное ослабление рубля, сопоставимое с динамикой 2024 года.

Важно также учитывать потенциальный эффект корректировки бюджетного правила через понижение цены отсечения нефти. Изменение отсечки в бюджетном правиле подразумевает сокращение продаж валюты более чем на четверть, что должно привести к быстрой подстройке курса.

В среду Минфин объявит, как изменится объем валютных операций с пятницы, 6 марта. Ожидаем, что нетто-продажи валюты снизятся, а по итогам принятия окончательного решения о конфигурации бюджетного правила сокращение их объема продолжится.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000 1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158 001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Все последние новости в нашем мобильном приложении

«Лучший онлайн-сервис по управлению активами» — в рамках национального конкурса НАУФОР и по итогам премии Investfunds Awards