Главное о рынке за неделю с 26 января по 1 февраля 2026 года

Акции

- Группа «Т-Технологии» удачно завершила 2025 год

- Банк «Санкт-Петербург»: сложные условия 2025 года

- Рынок США: смешанные итоги

Облигации

- Инфляционное давление нормализуется

- Минфин планомерно наращивает объемы привлечений

- ФРС ожидаемо оставила базовую ставку неизменной, тон заявлений стал жестче

Сырье и валюты

- Геополитическая премия подтолкнула к росту нефтяные котировки

- Золото и серебро развернулись вниз

- Доллар США под давлением

- Юань укрепился до трехлетнего максимума

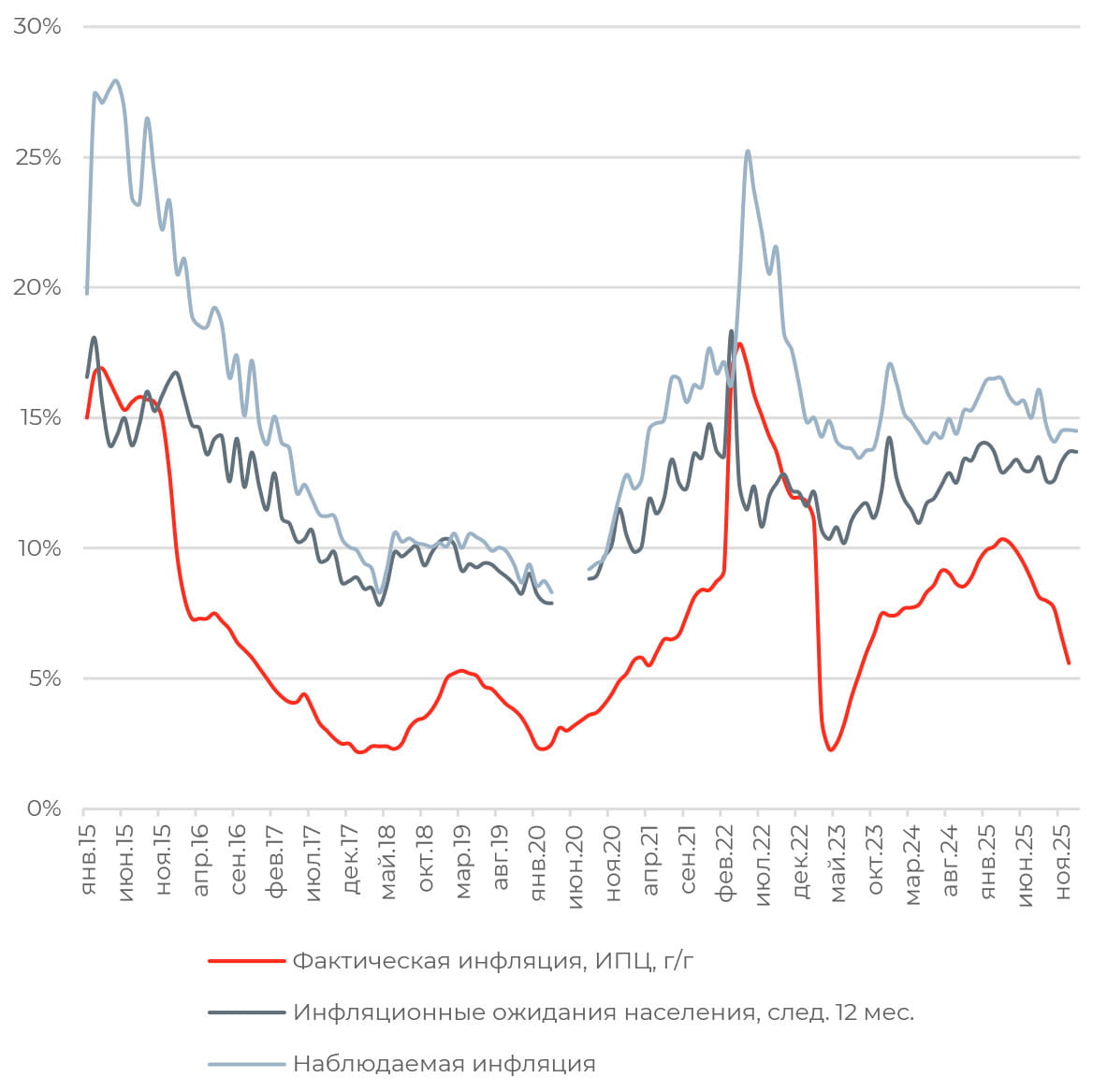

Ожидания по инфляции у домохозяйств без сбережений выросли с 14,6% до 15,2%, оценки наблюдаемой инфляции повысились — с 15,6% до 15,9%. Подобная динамика у этой категории потребителей ожидаема, поскольку они более чувствительны к изменениям цен на базовые товары и услуги.

Семьи, имеющие накопления, спокойнее отреагировали на повышение цен: их ожидания по росту цен снизились с 12,3% до 12%, а оценки текущей инфляции подросли незначительно — с 13,1% до 13,2%. При этом доля респондентов со сбережениями достигла рекордных 42%, это позволило сгладить рост оценок у семей без накоплений.

Устойчивость инфляционных ожиданий предсказуема с учетом подстройки цен под повышение НДС. Однако налоговые изменения и увеличение утилизационного сбора, уже были отыграны в ожиданиях в осенние месяцы прошлого года. Поэтому, скорее всего, сейчас мы наблюдаем прохождение пиковых значений.

Стабилизация ожиданий у населения частично снижает проинфляционность текущего баланса рисков в экономике. Однако сильный рост ценовых ожиданий у предприятий выступает в противовес. С другой стороны, ожидания бизнеса более волатильны и потому могут стабилизироваться быстрее. Вероятно, на заседании 13 февраля на столе у Банка России будут опции сохранения ставки неизменной или продолжения снижения осторожными темпами.

Акции

Российский рынок

Группа «Т-Технологии» представила позитивные операционные результаты за декабрь 2025 года. Общее количество клиентов экосистемы увеличилось на 13% г/г, до 54,1 млн человек. Количество активных пользователей выросло на 6%, до 34,3 млн. Кредитный портфель расширился на 0,4% м/м и 22% г/г, составив 3,2 трлн руб. Объем средств клиентов и активов под управлением достиг 6,4 трлн руб., прибавив 19% с начала года.

Операционная чистая прибыль по МСФО за 2025 год превысила 120 млрд руб. (+43% г/г). Прибыль по РСБУ составила 112,1 млрд руб. против 61 млрд руб. за 2024 год. Результаты по МСФО за IV квартал и весь 2025 год компания представит в марте 2026 года.

Банк «Санкт-Петербург» опубликовал результаты по РСБУ за IV квартал и весь 2025 год. Выручка за квартал снизилась на 11,2% г/г, до 23,2 млрд руб., по итогам полного года прибавила 2,5%, составив 96,6 млрд руб. Квартальная чистая прибыль сократилась на 41,4%, до 6,7 млрд руб., за год показатель снизился на 21,9%, до 39,7 млрд руб. Рентабельность по капиталу составила 19,1%.

Чистый процентный доход по итогам года вырос на 5,9%, до 74,4 млрд руб., при расширении кредитного портфеля до вычета резервов на 25,8% (до 938 млрд руб.). Снижение ключевой ставки в конце года начало оказывать давление на процентные доходы. Бизнес банка чувствителен к изменению процентных ставок, поэтому их снижение будет выступать сдерживающим фактором. Чистая комиссионная прибыль прибавила 3,1%, составив 12 млрд руб., лишь частично компенсируя замедление роста процентных доходов. Прибыль оказалась под давлением роста операционных расходов на 9,8%, при этом расходы на резервы по кредитам выросли на 9,8%.

Хотя банк подтвердил устойчивость бизнеса, однако новых драйверов роста пока не отражает. В конце года основной вклад в рост кредитного портфеля обеспечивал розничный сегмент, тогда как активность в корпоративном направлении была сдержанной. Доля проблемных кредитов продолжает снижаться, это остается сильной стороной банка.

Глобальные рынки

Минувшая неделя оказалась волатильной для рынка США. Индекс S&P500 в моменте превышал отметку в 7 000 пунктов, но в итоге отступил от своего нового внутридневного максимума, завершив неделю в скромном плюсе на 0,34%. Dow Jones оказался в красной зоне, потеряв 0,42%, NASDAQ 100 опустился на 0,21%. Акции крупных эмитентов опередили по динамике истории роста. Лидерами роста стали секторы телекоммуникаций и энергетики, в числе аутсайдеров оказалась индустрия здравоохранения.

Сезон отчетностей продолжает двигать рынок. 33% компаний в индексе S&P 500 представили результаты за IV квартал. Средний рост прибылей, по оценкам FactSet, составил 11,9%, что опережает консенсус-прогноз на уровне 8,3%. Форвардный P/E при этом остается на уровне 22,2х против среднего пятилетнего значения в 20х.

Акции Microsoft Corp. (MSFT) потеряли по итогам недели 7,65%, оказавшись под давлением смешанного отчета. Общий объем продаж вырос на 17% г/г, до 81,3 млрд долл., а чистая прибыль на акцию составила 5,16 долл., что превзошло консенсус-прогноз на уровне 80,3 млрд долл. и 3,92 долл. соответственно. Однако расходы компании выросли до рекордного уровня, а рост продаж облачных сервисов замедлился, что усилило опасения инвесторов по поводу маржинальности ИИ-бизнеса. Капитальные затраты выросли на 66% г/г, до 37,5 млрд долл., превзойдя ожидания аналитиков. Выручка от подразделения облачных вычислений Azure выросла на 38% с поправкой на валютные колебания, едва оправдав ожидания рынка. Несмотря на значительные инвестиции, компания испытывает трудности с быстрым вводом мощностей в эксплуатацию для удовлетворения растущего спроса на ИИ-решения.

Apple Inc. (AAPL) сообщила о рекордных квартальных продажах и завершила неделю ростом акций на 4,61%, несмотря на предупреждения о возможном снижении рентабельности из-за роста стоимости комплектующих. Выручка компании выросла на 16% г/г, до 143,8 млрд долл., опередив ожидания на уровне 138,4 млрд долл. Собственный прогноз Apple предполагал рост на 10–12%. Драйвером стал праздничный сезон, высокий спрос на новую линейку iPhone 17 и восстановление экономики Китая (выручка на китайском рынке выросла на 38% г/г, до 25,5 млрд долл.). EPS выросла до 2,84 долл., превысив ожидания на уровне 2,68 долл. Отчет отразил и слабые места в сегменте Apple Wearables, Home and Accessories, продажи которого снизились на 2,2%, а также в падении продаж компьютеров Mac на 6,7%. Новые ввозные пошлины, по оценкам менеджмента, создали препятствия для бизнеса, снизив праздничные продажи на 1,4 млрд долл.

Облигации

Рублевые облигации

Инфляционное давление начало нормализовываться после всплеска в первые дни января: по данным Росстата, рост потребительских цен за период 19–26 января замедлился до 0,19% после 0,45% неделей ранее. Годовые темпы незначительно замедлились, с 6,5% до 6,43%. Вероятно, данные отражают завершение переноса подъема НДС в цены. При этом наибольший вклад в инфляцию оказал рост цен на овощи, которые компенсировали слабую динамику конца года.

Индекс цен производителей за декабрь снизился на 1,6% м/м, в годовом сопоставлении дефляция усилилась до −3,3% после −1.1% в ноябре. Давление издержек остается сдержанным, и это выступает позитивным фактором для инфляции. Впрочем, мониторинг предприятий от Банка России отразил рост ценовых ожиданий у бизнеса четвертый месяц подряд, который ускорился в январе с 8,49% до 10,42% (или 2,61% на январь—март). Рост ценовых ожиданий был фронтальным по секторам, но не стал сюрпризом, отражая стремление компаний перенести повышение налоговой нагрузки в цены. Однако среднесрочно по мере охлаждения спроса бизнес, скорее всего, будет пересматривать цены более умеренно либо вовсе может пойти на корректировку вниз.

Рынок гособлигаций не получил существенных позитивных драйверов, но темпы движения кривой доходности ощутимо замедлились за счет мягкой статистики по инфляции. Однако рост инфляционных ожиданий как среди населения, так и у бизнеса оказал давление на настроения инвесторов, усилив неопределенность в отношении действий Банка России на заседании 13 февраля.

Минфин разместил ОФЗ на сумму 82,3 млрд руб. по номиналу, что сопоставимо с результатом предыдущей недели. Квартальный план выполнен на 11,8% (141,1 млрд руб. из 1,2 трлн руб.). Средневзвешенная доходность по цене отсечения выросла, превысив 15% впервые с конца октября. Премия к вторичном рынку составила около 3–4 б. п. Вероятно, привлекательные доходности оживили активность розничных инвесторов на первичном рынке.

С начала года средний объем выручки в неделю составил 49 млрд руб., это повышает необходимый темп заимствований до конца года до 132 млрд руб. в неделю.

Еврооблигации

Федеральный резерв США ожидаемо сохранил неизменным диапазон базовой ставки в пределах 3,5–3,75%. Решение было принято большинством голосов (10 против 2), два члена FOMC высказались за снижение ставки на 25 б. п.

Риторика ФРС стала более жесткой. В заявлении к решению регулятор отметил, что экономическая активность «растет устойчивыми темпами», а инфляция оценивается как «несколько повышенная». При этом из формулировок исчез акцент на рисках ухудшения условий на рынке труда: ФРС признает, что рост занятости остается низким, однако уровень безработицы демонстрирует признаки стабилизации. Участники рынка интерпретировали это как сигнал к более нейтральной, но не мягкой траектории политики.

В ходе пресс-конференции Джером Пауэлл заявил, что учитывая силу экономики, процентные ставки, по-видимому, не являются «существенно ограничительными» («significantly restrictive»). Регулятор готов вернуться к смягчению политики, как только ценовое давление снизится. Участники рынка фьючерсов закладывают не более двух снижений ставки в этом году. Вероятно, ФРС оставила за собой пространство для снижения ставки еще на 25 б. п. в мае, до истечения срока полномочий Джерома Пауэлла.

В прошлую пятницу Дональд Трамп объявил о выдвижении кандидатуры Кевина Уорша, бывшего члена совета управляющих ФРС, на пост главы Федрезерва. В случае утверждения Сенатом Уорш сменит председателя Пауэлла после истечения срока его полномочий в мае. Участники рынка восприняли эту новость позитивно, учитывая опыт работы Уорша в центральном банке в период 2006–2011 годов, в том числе в период мирового финансового кризиса. Более того, его подход к денежно-кредитной политике достаточно «ястребиный» с точки зрения борьбы с инфляцией.

На этом фоне доллар США укрепился, а доходности 10-летних казначейских облигаций немного снизились. Спотовая цена на золото просела на 9%, серебро упало в цене на 31%, что стало худшим показателем с марта 1980 года. В течение выходных оба металла продолжили корректироваться вниз.

Сырье и валюты

Сырьевые активы

Нефтяные котировки вернулись к росту: Brent подорожал до 70 долл. за баррель, WTI поднялась в цене до 65,2 долл. Драйверами стало ослабление доллара США, перебои в поставках из Казахстана и снижение добычи в США из-за зимнего шторма. В конце недели котировки усилили рост из-за опасений возможной атаки на Иран после заявлений президента США Дональда Трампа о движении американского флота к берегам страны в Персидском заливе. Позднее Иран объявил о запланированных с понедельника учениях своих военно-морских сил в Ормузском проливе. В связи с этим Иран предупредил коммерческие суда об опасности пребывания в этом районе.

Однако в этот понедельник нефть дешевеет после официального подтверждения Тегерана о переговорах по новой ядерной сделке с США. Кроме того, стало известно, что военные учения в Ормузском проливе, которые организовал Иран, запланированы без применения огня — это сигнализирует о деэскалации.

Страны ОПЕК ожидаемо подтвердили решение приостановить увеличение квот на добычу нефти в I квартале 2026 года, отметив, что размер квот будет зависеть от рыночных условий. Следующее заседание запланировано на 1 марта. В 2025 году квоты были повышены на 2,9 млн баррелей в сутки.

Золото и серебро развернулись вниз после достижения рекордных уровней. Спотовая цена на золото упала в пятницу на 9,83%, серебро столкнулось с самым сильным внутридневным падением с марта 1980 года, потеряв 27,07%. Резкое падение цен последовало за объявлением Дональдом Трампом кандидатуры Кевина Уорша на пост нового главы ФРС, которое укрепило доллар США и усилило ожидания сохранения жесткой денежно-кредитной политики. Хотя коррекция в ценах на драгоценные металлы была ожидаемой после столь стремительного ралли, масштаб пятничного падения превзошел большинство ожиданий.

Динамика притоков в ETF отражает сохраняющуюся осторожность инвесторов. Объем вложений ETF в серебро снижался семь торговых сессий подряд, сократившись на 3,5 млн тройских унций, до 823,8 млн унций, по состоянию на 30 января, при этом чистый отток в январе составил 399 млн унций, из-за чего объем вложений вернулся к уровням ноября.

В краткосрочной перспективе динамика котировок будет зависеть от масштабов покупок со стороны китайских инвесторов. Но из-за повышенной волатильности и приближения китайского нового года, участники рынка в КНР, скорее всего, сократят позиции, чтобы минимизировать риски.

Валюты

В середине недели индекс доллара США DXY опускался до 95,5 пункта, возвращаясь к уровням февраля 2022 года и показав худший дневной результат с апреля прошлого года. Давление на валюту оказали заявления Дональда Трампа, который дал понять, что ослабление доллара не вызывает у него беспокойства и видится ему позитивным фактором для американских производителей. В целом нисходящий тренд в долларе сохраняется и из-за кризиса доверия на фоне хаотичной и агрессивной коммуникации Белого дома в части торговой и внешней политики.

Однако к концу недели доллар частично восстановил свои позиции и открывает новую торговую неделю выше отметки в 97 пунктов за счет снижения неопределенности после объявления кандидатуры Кевина Уорша на пост главы ФРС. Участники рынка начали закрывать короткие позиции по доллару.

В начале года китайский юань резко укрепился: офшорный курс USD/CNH обновил трехлетний максимум, вернувшись к отметке 6,94. Психологически значимый уровень в 7,0 не стал препятствием ни для участников рынка, ни для регулятора. Начиная с декабря Народный банк Китая ускорил темпы управляемой ревальвации, несмотря на слабость других азиатских валют. Если в течение 2025 года официальный курс юаня повышался примерно на 0,25% в месяц, или 3% в год, то за последние два месяца укрепление ускорилось до 12% в год.

Вероятно, ускорение ревальвации связано со стремлением НБК сбалансировать торговый баланс и снизить риски. Внешнеторговый профицит КНР вырос по итогам года до рекордных 1,19 трлн долл., превысив результат прошлого года на 20%. Стоимость экспорта выросла на 6,6%, несмотря на тарифную войну с США, эффект от которой был компенсирован наращиванием поставок в ЕС и Юго-Восточную Азию.

на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «АльфаКапитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. СадоваяКудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Все последние новости в нашем мобильном приложении

«Лучший онлайн-сервис по управлению активами» — в рамках национального конкурса НАУФОР и по итогам премии Investfunds Awards