Главное о рынке за неделю с 9 по 15 февраля 2026 года

Акции

- Позитивное начало года для «Сбера»

- НОВАТЭК: сильный денежный поток за 2025 год

- Рынок США под давлением вопросов к ИИ

Облигации

- Ценовые ожидания бизнес снизились до минимума с октября 2025 года

- Аукционы Минфина обновляют максимумы

- Экономика еврозоны уверенно завершила 2025 год. Перспективы на 2026 год оптимистичны

Сырье и валюты

- Рынок нефти под давлением из-за снижения интереса к рискованным активам

- Волатильность в юаневых ставках повысилась до уровней ноября 2024 года

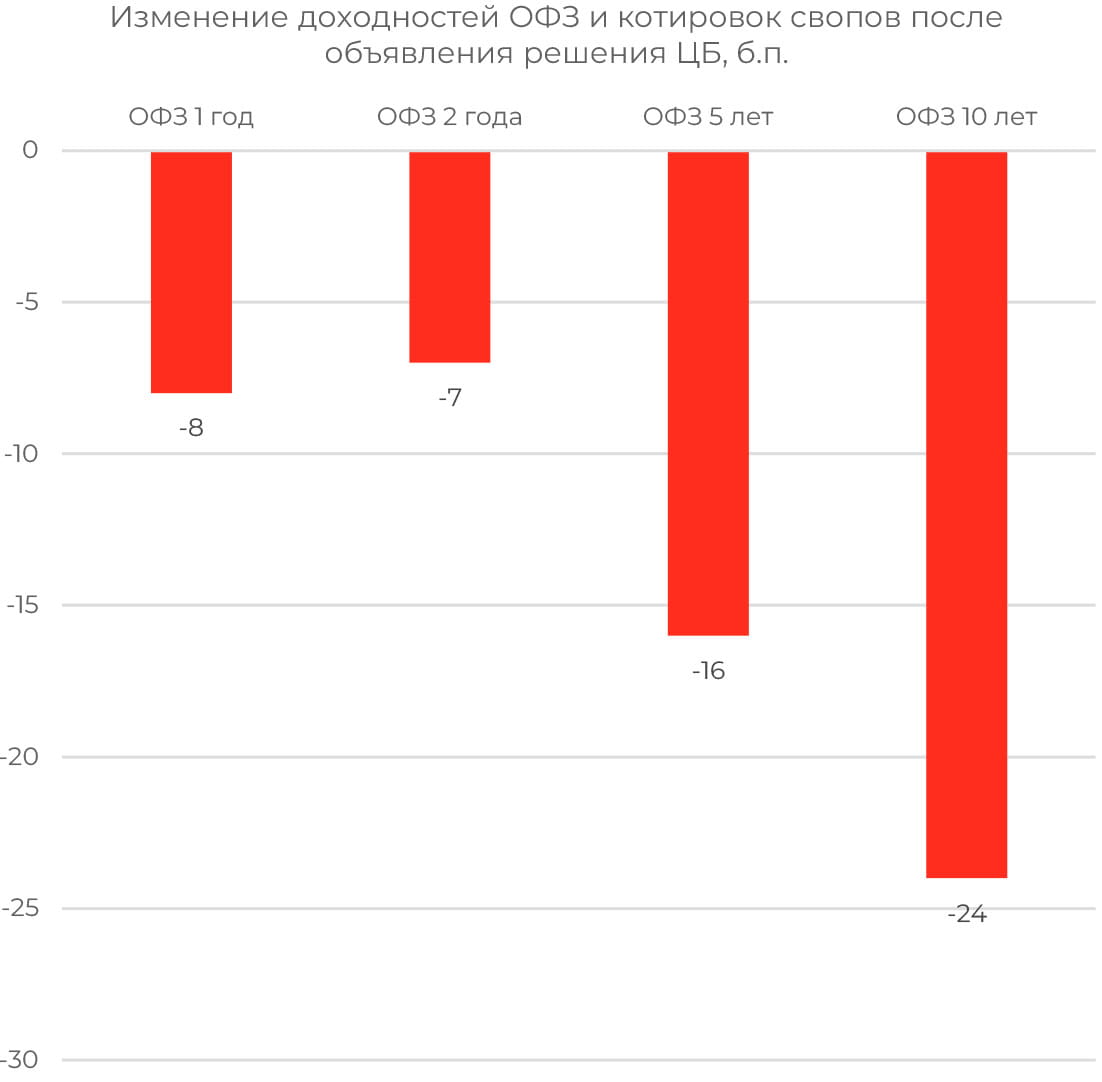

Банк России снизил ставку на 50 б. п., до 15,50%

Пространство для продолжения смягчения политики появилось за счет того, что экономика, по оценкам ЦБ, возвращается на траекторию сбалансированного роста, а инфляция возобновит снижение, после того как будет исчерпано влияние разовых факторов.

Накопленная инфляция с ноября по январь в целом соответствует ожиданиям регулятора и отражает перераспределение роста цен между концом прошлого года и началом этого. Январское ускорение инфляции объясняется временными факторами: повышением НДС и акцизов, индексацией регулируемых тарифов, коррекцией цен на плодоовощную продукцию. Большинство устойчивых показателей инфляции находятся в диапазоне 4–5%. Прогноз по инфляции на 2026 год был ожидаемо повышен на 0,5 п. п. из-за январского всплеска цен, однако во втором полугодии, по оценке регулятора, устойчивая инфляция должна вернуться к 4%.

По итогам 2025 года ВВП вырос на 1%, но внутренний спрос в ближайшие месяцы, по оценке ЦБ, будет более сдержанным, судя по настроениям бизнеса и потребителей.

Дополнительными аргументами в пользу смягчения стали сдержанная кредитная активность в конце 2025 и начале 2026 года, высокая склонность населения к сбережениям и снижение напряженности на рынке труда. Дефицит кадров постепенно уменьшается, компании планируют более умеренный рост зарплат. Это снижает проинфляционные риски, хотя безработица и остается на исторически низком уровне.

Базовый сценарий по средней ключевой ставке в 2026 году сужен до 13,5–14,5%, что, с ее значения на начало этого года, предполагает снижение ее до 12-13% к концу года.

Акции

Российский рынок

Позитивное начало года для «Сбера»

Сбербанк опубликовал положительные результаты по РПБУ за январь 2026 года. Чистая прибыль составила 162 млрд руб., на 22% больше, чем год назад. Рентабельность капитала составила 23% при цели менеджмента в 23% по МСФО. Поддержку прибыли оказала высокая операционная эффективность и продолжающийся рост чистой процентной маржи.

Чистый процентный доход вырос на 26% г/г, чистый комиссионный доход показал более скромный рост, на 4%, из-за высокой базы 2024 года. Кредитный портфель сузился из-за сокращения в корпоративном сегменте на 1,1% м/м, тогда как розничное направление показало рост за счет жилищных займов (+1,7%) и кредитных карт (+1,6%). Отчисления в резервы оставались ожидаемо высокими, несмотря на сокращение на 32% м/м. Стоимость риска, по оценкам банка, составила 1,6%. Покрытие кредитного риска поддерживается высоким в силу сложной макросреды и увеличения доли просроченной задолженности на 10 б. п., до 2,7%.

НОВАТЭК: сильный денежный поток за 2025 год

НОВАТЭК представил финансовые результаты за 2025 год по МСФО, отразив чистый убыток по итогам второго полугодия из-за разовых факторов. Выручка за июль — декабрь упала на 20% по сравнению с первой половиной года, EBITDA снизилась на 18% вслед за падением рублевой цены на нефть и приостановкой переработки на Усть-Луге. По итогам всего года выручка сократилась на 6% к 2024 году, а EBITDA — на 15%.

Нормализованная чистая прибыль за весь год составила 206 млрд руб., убыток за второе полугодие составил 30 млрд руб. Во многом это было обусловлено неденежными статьями в размере 301 млрд руб. При этом компании удалось увеличить свободный денежный поток на 90% г/г за счет наращивания операционного потока (+41% г/г) и сокращения капитальных затрат (-22%), а также получению отложенных дивидендов от СП. Это создает пространство для более высоких выплат, чем можно было бы ожидать только исходя из динамики прибыли. Мы ожидаем дивиденд за второе полугодие в диапазоне 40–46 руб. на акцию, что соответствует доходности порядка 3,5–4%. С учетом уже распределенных промежуточных дивидендов (35,5 рубля на акцию) это предполагает, что общие выплаты по итогам 2025 года могут быть близки к предыдущему году (82 руб. на акцию).

Глобальные рынки

Рынок США под давлением вопросов к ИИ

Широкий рынок США завершил неделю коррекцией вниз, оказавшись под давлением возобновившихся вопросов в отношении потенциала и маржинальности ИИ. Наиболее слабый результат показал NASDAQ Composite, потеряв 2,1%, S&P500 и Dow Jones снизились на 1,39% и 1,23% соответственно. S&P MidCap 400 двигался увереннее, но все же снизился на 0,66%.

Данные CPI за январь оказались мягче ожиданий: «заголовочный индекс» отразил замедление потребительской инфляции с 2,7% до 2,4% г/г при консенсусе в 2,5%. Базовый CPI полностью соответствовал прогнозам, показав рост на 0,3% м/м, годовой рост на 2,5% стал минимумом с апреля 2021 года. Наиболее заметно ценовое давление снижалось в категориях продуктов питания и энергоносителей, показатели устойчивой инфляции изменились менее значительно, но все же демонстрировали признаки замедления.

Между тем динамика розничных продаж в декабре не оправдала ожиданий, показав околонулевую динамику после роста на 0,6% м/м в ноябре и при прогнозе роста на 0,4%. Продажи контрольной группы товаров, которые учитываются при расчете ВВП, и вовсе снизились на 0,1%.

Ключевые данные рынка труда за январь оказались неожиданно сильными: уровень безработицы снизился с 4,4% до 4,3%, число рабочих мест вне сельского хозяйства выросло на 130 тыс. при консенсус-прогнозе в 65 тыс. и декабрьском значении в 50 тыс. Динамика заработных плат оказалась также лучше ожиданий, рост составил 0,3% м/м и 3,7% г/г.

При этом пересмотр бенчмарка платежных ведомостей за 2025 год показал -862 тыс. до корректировки на сезонность, это немного лучше прогноза в −930 тыс. Более того, пересмотр данных за 2024 год показал, что чистый наем начал замедляться уже в апреле — августе 2024 года, то есть текущее ослабление рынка труда не столько связано с торговой политикой Дональда Трампа, сколько обусловлено ограничительной политикой ФРС. Однако сюрприз в данных за начало года охладил ожидания инвесторов относительно снижения ставки ФРС в ближайшие месяцы. Участники рынка фьючерсов закладывают в цены большую вероятность сохранения ставки ФРС до июня: ожидания повысились с 25% до 40%.

Облигации

Рублевые облигации

Ценовые ожидания бизнеса снизились до минимума с октября 2025 года

Согласно проведенному ЦБ опросу, ценовые ожидания компаний (баланс ответов) в феврале снизились до 20,8 пункта против 30,0 в январе, что оказалось минимумом с октября прошлого года. Средний ожидаемый темп роста цен в ближайшие три месяца в годовом выражении уменьшился до 5,9% после 10,4% в январе. При этом индекс издержек производства в феврале повысился до 45,1 пункта после 36,0 в январе, а оценки текущего изменения цен, соответственно, до 25,0 пунктов после 13,1. Такая динамика ожиданий и оценок текущей динамики цен может указывать на то, что компании уже заложили в цены повышение НДС и в оставшуюся часть года инфляционное давление может уменьшиться.

Сводный индикатор бизнес-климата снизился с 1,5 пункта в январе до 0,2 в феврале, это минимум с октября 2022 года и близко к среднему значению за 2022 год. Индекс в январе — феврале (0,9) в среднем был ниже, чем в IV квартале 2025 года (2,7). Ухудшение связано в основном с текущими оценками спроса. При этом индекс экономических ожиданий в феврале повысился до 8,6 пункта против 7,4 в январе. Низкие значения индекса текущих оценок экономической ситуации в январе — феврале по сравнению с последним кварталом 2025 года могут указывать на более слабый рост ВВП в начале этого года.

Аукционы Минфина обновляют максимумы

На минувшей неделе Минфин разместил ОФЗ на 190,2 млрд руб. по номиналу (привлечение в денежном выражении составило 161,6 млрд руб.). Квартальный план выполнен на 29,4%. С учетом прошедших аукционов для равномерного исполнения квартального плана Минфину необходимо привлекать 141,2 млрд руб. в неделю. Это первый раз в текущем году, когда Минфин перевыполнил средний требуемый объем.

Наиболее впечатляющим был аукцион ОФЗ-ПД 26249 (июнь-2032). Спрос составил 225 млрд руб., объем номинального размещения в основной части аукциона — 66 млрд руб. Еще 76 млрд руб. Минфин доразместил по средневзвешенной цене после аукциона. Несмотря на то что ведомство отклонило большую часть заявок, премия к вторичному рынку была довольно большой, если считать ее относительно закрытия торгов понедельника (15 б. п. против 11 б. п. в среднем за IV квартал 2025 года по ОФЗ-ПД со сроками менее 10 лет). В то же время премия к концу торгов вторника была незначительной (1 б. п.).

На фоне снижения ключевой ставки Банка России и мягкой риторики регулятора, а также сильных результатов аукционов Минфина доходность 10- летних ОФЗ снизилась на 26 б. п., до 14,58%.

Еврооблигации

Экономика еврозоны уверенно завершила 2025 год. Перспективы на 2026 год оптимистичны

Экономика еврозоны завершила 2025 год с достойным темпом роста, несмотря на геополитическую и торговую неопределенность. По оценке Евростата, ВВП региона вырос на 0,3%, годовой рост составил 1,5%. Среди крупнейших экономик наибольшую долю обеспечила Испания, показав рост экономики на 0,8% по сравнению с предыдущим кварталом. Ускорение роста было зафиксировано в Германии (+0,3%) и Италии (+0,3%), это компенсировало замедление роста во Франции (+0,2%).

Кроме того, настроения бизнеса становятся все более оптимистичными и достигли самого высокого уровня за последние три года. Ситуация улучшается как в отдельных странах, так и в крупных секторах экономики. В конце прошлого года отмечалось оживление промышленной активности, и ожидается, что реализация инвестиционных программ в Германии и увеличение расходов на оборону и инфраструктуру могут поддержать умеренный циклический рост экономики в этом году, хотя структурные проблемы сохраняются.

Занятость в регионе выросла больше, чем ожидалось: число занятых выросло на 0,2% в последнем квартале. Рост занятости был особенно сильным также в Испании (+0,8%), а в Германии, наоборот, было зафиксировано небольшое снижение занятости. Уровень безработицы во Франции вырос до 7,9% в IV квартале, что стало самым высоким уровнем с III квартала 2021 года. Наиболее высоким был уровень безработицы среди молодежи: 21,5% молодых людей в возрасте от 15 до 24 лет не трудоустроены.

Сырье и валюты

Сырьевые активы

Рынок нефти под давлением из-за снижения интереса к рискованным активам

Цена на баррель Brent опустилась до 67,75 в минувшую пятницу. Рынок отыгрывал противоречивую информацию относительно перевозок российской нефти. В центре внимания также оставались риски обострения напряженности между США и Ираном. Падение котировок в конце недели связано с ослаблением краткосрочной вероятности военных действий в Иране после того, как президент Дональд Трамп заявил, что переговоры с Тегераном могут затянуться на месяц.

Дополнительное давление на цены оказало снижение Международным энергетическим агентством оценки роста спроса на этот год до 0,85 млн баррелей в сутки. В февральском отчете МЭА подтвердило, что в этом году средний избыток предложение составит рекордные 3,7 млн баррелей в сутки, хотя не так давно МЭА ожидало дефицита. Минэнерго США оценивает потенциальный избыток в следующем году в 3 млн баррелей в сутки.

По сообщениям СМИ, страны ОПЕК+ склоняются к возобновлению роста добычи с апреля, но никаких публичных обсуждений перед встречей 1 марта пока не ведется, а решение, в том числе, может зависеть от развития ситуации в Иране. Между тем ОПЕК сохранила прогноз спроса на 2026 и 2027 годы на уровне 106,52 и 107,86 млн баррелей в сутки соответственно.

На предстоящей неделе фокус внимания сохраняется на геополитике и макростатистике в США. На понедельник значимых публикаций по рынку нефти не запланировано, в США торговые площадки закрыты на выходной по случаю Дня президентов, а в Китае стартует неделя новогодних праздников, поэтому торговая активность будет пониженной.

Валюты

Волатильность в юаневых ставках повысилась до уровней ноября 2024 года

Прошедшая неделя стала самой волатильной для юаневых ставок с ноября 2024 года. Средневзвешенная вмененная ставка в юаневом свопе достигала 9,77% и в течение недели не опускалась ниже 7%. При этом внутри нескольких торговых сессий ставка как превышала бид Центрального банка в 16%, так и опускалась до околонулевых значений (0,3%). Регулятор поддерживал рынок, предоставляя юаневую ликвидность в рамках валютного свопа.

Ставка юаневого репо RUSFAR CNY повышалась до 12,77%, также максимума с ноября 2024 года. В пятницу RUSFAR CNY закрылась на отметке 7,47%. В сделках РЕПО объемы также увеличивались и в среднем за неделю составили 7,8 млрд руб., что сопоставимо с уровнями августа — сентября 2024 года.

Подобный рост волатильности отражает очевидные изменения в балансе юаневой ликвидности в системе. Одной из причин роста ставок может быть приближающийся Новый год в Китае. Финансовые рынки в Китае будут закрыты почти полторы недели, что требует от компаний-импортеров предоплаты. Рост ставок отражает сокращение объема юаней во внутреннем контуре и повышенный спрос на ликвидность. Это, в свою очередь, приводит к развороту маржинальных позиций: инвесторы, которые покупали юаневые облигации с плечом, вынуждены сокращать позиции. В моменте это может создавать давление на юаневые ОФЗ.

Дальнейшая динамика рынка облигаций в юанях будет зависеть от того, является ли рост ставок устойчивым трендом или временным отклонением, после которого рынок снова вернется к более низким уровням фондирования. Поддержку юаневой ликвидности и рублю может оказать предоставление юаней через операции РЕПО Федерального казначейства.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000 1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158 001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа-Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году