Главное о рынке за неделю со 2 по 8 февраля 2026 года

Акции

- «МД Медикал»: позитивный 2025 год, перспективы роста сохраняются

- «Делимобиль»: влияние жесткой ДКП и вопрос досрочного выкупа облигаций

- Ротация на рынке США становится более активной

Облигации

- Инфляционное давление нормализуется

- Аналитики повысили прогнозы инфляции и дефицита бюджета в этом году

- Ставки ЕЦБ остались без изменений, инфляция замедляется быстрее, чем прогнозировалось

Сырье и валюты

- Рынок нефти продолжает оценивать геополитические риски

- Минфин незначительно сократит продажи валюты в феврале

- Спрос и предложение валюты на рынке в декабре—январе

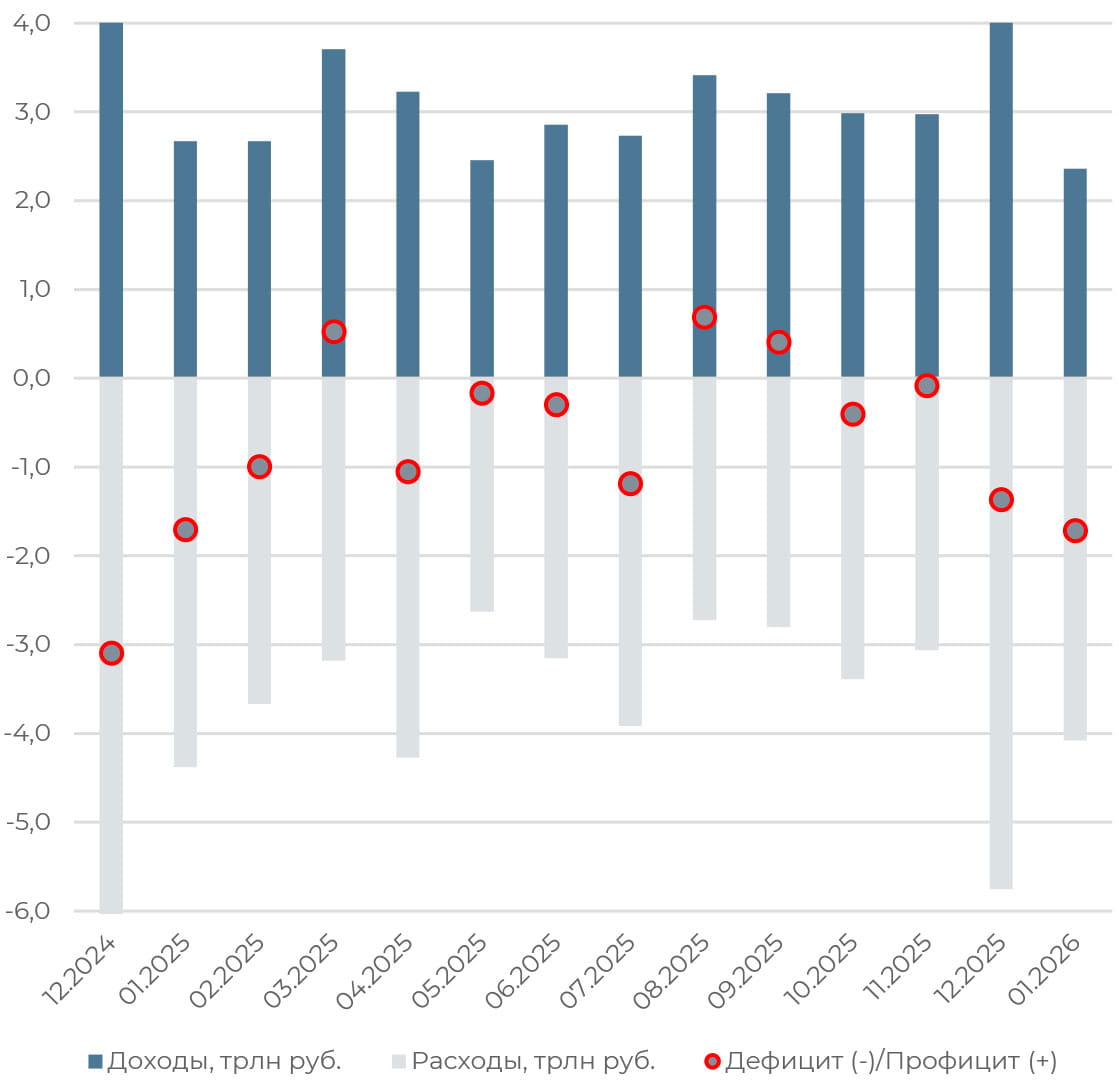

По предварительным оценкам, доходы в начале года снизились на 11,6% г/г, до 2,36 трлн руб. Негативная динамика обусловлена падением нефтегазовых доходов на 50,2% г/г и на 12% м/м, до 393 млрд руб., из-за коррекции цен на нефть. Цена на российскую нефть остается ниже 59 долл. за баррель, заложенных в бюджет на этот год в качестве как цены отсечения, так и прогнозной среднегодовой цены. В январе средняя стоимость Urals составила 41 долл. за баррель против 39,2 долл. в декабре. При этом рост цены на российскую марку связан с общим увеличением мировых цен на нефть в январе, тогда как дисконт Urals к Brent остался сопоставимым с декабрем.

Ненефтегазовые доходы выросли на 4,5% год к году, до 1,97 трлн руб. Поступления оборотных налогов, в том числе НДС, в январе увеличились на 18,5%, добавили в Минфине. Рост поступлений в бюджет от НДС в Минфине оценили в 24,9%, 1,13 трлн руб. По итогам года Минфин ожидает доходов от этого налога на уровне 17,5 трлн руб.

Расходы федерального бюджета в январе умеренно снизились в годовом выражении, на 1,4%, до 4,08 трлн руб. Это составляет 9,3% от плана Минфина на этот год в 44,1 трлн руб. Из-за изменения сезонности расходы бюджета и масштабных авансирований в январе прошлого и текущего года заметно выше, чем за тот же месяц в предыдущие годы.

В целом в силу более крепких позиций рубля и снижения нефтегазовых доходов дефицит бюджета может превысить прогноз Минфина. Покрытие дополнительного дефицита может потребовать использования средств из ФНБ и увеличения заимствований.

Акции

Российский рынок

ГК «МД Медикал» представила сильные операционные и предварительные финансовые результаты за IV квартал и весь 2025 год. Темпы роста выручки ускорились за счет приобретения сети клиник ГК «Эксперт». За квартал доходы выросли на 38,5% г/г, до 12,6 млрд руб., за полный 2025 год показатель улучшился на 31,2%, до 43,5 млрд руб. Сопоставимая выручка в IV квартале прибавила 15,5%, составив 5,2 млрд руб., годовой показатель вырос до 38,3 млрд руб. (+15,6%). В 2026 году эффект от консолидации результатов клиник ГК «Эксперт» сохранится для финансовых результатов.

Количество амбулаторных посещений за прошлый год увеличилось на 76,2%, до 4,3 млн. Средний чек увеличился до 7 тыс. руб. в Москве (+13,2%) и 2,7 тыс. руб. в регионах (+7,3%). В результате консолидации клиник ГК «Эксперт» доля регионов в выручке увеличилась до 49% с 41% в последнем квартале 2024 года.

На конец 2025 года денежные средства на балансе снизились до 2,7 млрд руб. после дивидендных выплат и покупки недвижимости в Москве. Капитальные затраты за 2025 год выросли на 90%, до 4,3 млрд руб., не считая покупки «Эксперта» за 8,5 млрд руб.

Оператор каршеринга «Делимобиль» представил довольно слабые предварительные результаты за 2025 год, что во многом объясняется влиянием жестких денежно-кредитных условий, переходом к обновленной стратегии и разовыми факторами. В ноябре компания анонсировала смещение фокуса на экономсегмент вместо комфорт-сегмента.

В 2025 году число проданных минут снизилось на 7%, однако выручка выросла на 11%, до 30,84 млрд руб., преимущественно за счет продажи части автопарка. Парк сократился на 12%, с 31,7 тыс. до 27,9 тыс. автомобилей. Это также оказало давление на динамику проданных минут. EBITDA оценивается в 6,2 млрд руб., рентабельность по показателю составила 20,1%. Чистый убыток ожидается на уровне 3,7 млрд руб.

Соотношение чистого долга к EBITDA не превышает 4,8х. При этом менеджмент планирует вынести на обсуждение совета директоров вопрос о досрочном выкупе облигаций с рынка. Ранее кредитный рейтинг «Делимобиля» был снижен АКРА до BBB+ с негативным прогнозом и статусом «под наблюдением». В 2026 году компания должна погасить три выпуска облигаций — два в мае на 6,5 млрд руб. и один в октябре на 3,5 млрд руб., что повышает чувствительность инвесторов к рискам, связанным с рефинансированием.

Глобальные рынки

Основные американские фондовые индексы завершили волатильную неделю разнонаправленно. S&P500 завершил неделю почти без изменений, хотя на самом широком рынке наблюдалась ротация. Акции крупных технологических компаний показали худшие результаты с ноября, в то время как акции компаний с малой капитализацией и стоимостные истории продолжили рост. Наиболее слабую динамику продемонстрировал NASDAQ Composite, потеряв 1,84%. Уверенный рост показали S&P MidCap 400 (+4,36%), Russell 2000 (2,17%) и Dow Jones (2,5%). Лучше рынка выглядел сектор базовых потребительских товаров, материалов, энергетики и промышленности. Среди аутсайдеров оказались телекомы, технологические компании и товары циклического спроса.

Опасения по поводу потенциально чрезмерных инвестиций в искусственный интеллект оказали давление на акции технологических компаний. Фокус внимания инвесторов сместился на динамику капитальных затрат и отдачу от инвестиций в ИИ в части свободного денежного потока. Холодно были встречены Amazon (AMZN) и Alphabet (GOOGL), Advanced Micro Devices, Inc. (AMD) столкнулся с распродажей. Поддержку получили бенефициары расширения дата-центров и инфраструктурных программ — Arm Holdings plc (ARM), Teradyne (TER).

На предстоящей неделе в центре внимания — релиз отчета по занятости (среда, 11 февраля) и данных потребительской инфляции (пятница, 12 февраля) за январь, которые могут изменить оценку риска для акций. Не менее важным фактором для сентимента остается сезон корпоративных отчетностей. По данным FactSet, 59% компаний в индексе S&P500 представили квартальные результаты. Средний рост прибыли оценивается в 13% г/г при росте выручки на 8,8%.

Облигации

Рублевые облигации

Росстат оценил рост ВВП в 2025 году на уровне 1% г/г, темпы за 2024 год были пересмотрены до 4,9%, вверх на 0,6 п. п. Основной вклад в экономический рост обеспечило потребление домохозяйств (+3,4%) и рост инвестиций (+1,7%). Накопление запасов и чистый экспорт сдерживали темпы роста. В разрезе по отраслям положительный вклад в рост ВВП внесли обрабатывающая промышленность (+3,9%), финансы (+3,8%), строительство (+2,7%), сельское хозяйство (+2,3%) и IТ (+2,2%). Негативная динамика в добывающих отраслях (-1,7%), оптовой и розничной торговле (-1,1%) выступили тормозящим фактором.

Между тем данные по рынку труда отражают продолжающееся охлаждение. Рост номинальных заработных плат в ноябре замедлился до 12,8% г/г против 14,3% в октябре. В реальном выражении рост замедлился до 5,8% с 6,1%. Из-за эффекта высокой базы декабря 2024 года, когда перед пересмотром ставок НДФЛ наблюдался всплеск выплат, декабрь 2025 года может отразить замедление роста зарплат до уровня ниже 10% в номинальном выражении.

В целом макроданные оказались несколько лучше ожиданий, что вкупе с ростом инфляции выступает аргументом для Банка России для паузы в снижении ключевой ставки на заседании 13 февраля. Однако замедление годового роста денежной массы и более умеренные темпы кредитования позволяют продолжить равномерное снижение ставки шагом в 50 б. п.

Новый макроопрос Банка России среди аналитиков отразил повышение оценок по инфляции на 2026 год с 5,1% до 5,3%. Это может быть связано с переносом ускорения инфляции с конца 2025 года на текущий, поскольку эффект от повышения НДС проявился в январе. Консенсус-прогноз по среднему уровню ключевой ставки на 2026 год остался на уровне 14,1%, на 2027 и 2028 годы поднялись на 0,1 п. п., до 10,3% и 8,9% соответственно. Оценки роста ВВП на ближайшие три года сохранились неизменными и предполагают рост экономики на 1,1% в этом году.

Ожидания по дефициту бюджета на текущий год немного ухудшились, оценка повысилась с 2,2% до 2,5% ВВП. В основном это связано с пересмотром прогноза цены на нефть вниз с 54 до 50 долл. за баррель и ожиданиями более крепкого рубля: средний курс пересмотрен вновь, до 85 USD/RUB на 2026 год против 90,3 в предыдущем опросе. Опрос не отразил существенной динамики ожиданий, которые в целом следовали за изменениями тенденций в экономике.

Еврооблигации

Как и ожидалось, Европейский Центральный банк оставил базовые процентные ставки без изменений пятое заседание подряд. Депозитная ставка удерживается на уровне 2%, базовая ставка — на уровне 2,15%, маржинальная кредитная ставка — 2,4%. В заявлении к решению регулятор отметил, что экономика «сохраняет устойчивость в сложной глобальной обстановке» и что инфляция «должна стабилизироваться» на целевом уровне в 2% в среднесрочной перспективе.

Глава ЕЦБ Кристин Лагард заявила, что в настоящее время экономика сбалансирована, а регулятор находится в «хорошем положении». Учитывая, что ожидаемый рост экономики еврозоны близок к потенциальному, а инфляция находится вблизи таргета, оспорить тезис о «хорошем положении» ЕЦБ сложно. В январе инфляция в еврозоне замедлилась с 1,9% в декабре до 1,7% за счет укрепления евро. Базовая инфляция вернулась к 2,2%, к самому низкому уровню с октября 2021 года. При этом инфляция в сфере услуг замедлилась с 3,4% до 3,2%.

Поскольку последнее снижение ставок ЕЦБ было в июне, планка для повторного снижения очень высока. Однако история предыдущих циклов смягчения политики европейского регулятора показывает: длительный период бездействия после серии снижений ставки не означает, что ЕЦБ закончил свою работу. Так, в 2012 и 2024 годах регулятор возвращался к снижению ставок, даже когда казалось, что цикл смягчения завершен.

Сырье и валюты

Сырьевые активы

Нефтяные котировки корректировались вниз в течение недели. Brent дешевела до 66,3 долл. за баррель в понедельник. Однако в пятницу цена на Brent вернулась к 68 долл. за баррель на фоне сохраняющейся напряженности между США и Ираном. Хотя стороны назвали продолжающиеся переговоры по ядерной сделке конструктивными, разногласия сохраняются: Тегеран настаивает на обсуждении только ядерной программы, Вашингтон сохраняет претензии в части разработки баллистических ракет и финансирования террористических организаций.

Кроме того, в минувшую пятницу США расширили санкционный список танкеров за перевозку иранской нефти и нефтепродуктов. Дональд Трамп в тот же день подписал указ, разрешающий введение 25%-ных пошлин на товары из стран, ведущих бизнес с Ираном. Хотя от введения самих пошлин он воздержался.

На текущей неделе участники рынка, скорее всего, будут отыгрывать риски перебоев в поставках из проблемных регионов. США заняли более жесткую позицию в отношении Ирана, не исключая силовых мер воздействия на его нефтяную инфраструктуру.

Настроения на российском рынке останутся под давлением из-за ужесточения санкционного режима со стороны ЕС. Еврокомиссия представила проект нового, 20-го пакета санкций в отношении России. Его главным элементом станет полный запрет на обслуживание морских перевозок российской нефти и ограничения на обслуживание танкеров. Санкционный список планируется расширить за счет включения еще 43 танкеров. Общее число подсанкционных судов в таком случае увеличится до 640.

По оценкам S&P Global Commodities at Sea, морской экспорт российской нефти в январе сократился на 11,3% м/м, до 3,4 млн баррелей в сутки. Наиболее ощутимо сократились поставки в Индию — на 55,2% м/м, до 505,4 тыс. баррелей в сутки. В последние месяцы Индия находится под давлением США, согласившись приостановить закупки российской нефти в обмен на снижение пошлин США с 50% до 18%.

Китай остается ключевым направлением второй месяц подряд, хотя экспорт в страну также снизился на 36,6% в сравнении с декабрем, до 873,8 тыс. баррелей в сутки. В то же время резко возросли поставки в Сингапур, на 154% м/м, до 524,3 тыс. баррелей в сутки. Остается неясным, какая доля поставок была выгружена в азиатском порту, а какая перенаправлена в другие страны после перегрузки с судна на судно.

Валюты

Минфин оценивает недополученные нефтегазовые доходы в феврале в 209,4 млрд руб. В январе отклонение фактических доходов от ожидаемых составило −17,4 млрд руб. Соответственно, в период с 6 февраля по 5 марта продажи валюты и золота из ФНБ составят 226,8 млрд руб., или 11,9 млрд руб. в день. Это немногим меньше, чем 12,8 млрд руб. месяцем ранее.

Вкупе с валютными операциями Банка России в рамках зеркалирования в объеме 4,62 млрд руб. в день чистые продажи на рынке составят 16,5 млрд руб. ежедневно. Сокращение в сравнении 17,4 млрд руб. в минувший месяц не повлияет существенно на курс рубля, поддержка для российской валюты со стороны операций финансовых органов сохраняется.

Банк России опубликовал обзор рисков финансовых рынков за декабрь — январь. По оценкам регулятора, крупнейшие экспортеры сократили чистые продажи до 4,7 млрд долл. в декабре и 5,1 млрд долл. в январе. Таким образом, продажи снизились на 32% м/м в декабре, но в январе восстановились на 10%. Подобная динамика обусловлена снижением цен на нефть и сокращением продаж валюты у ряда компаний, которые накапливали рублевую ликвидность для выплат купонного дохода по облигациям.

Валовые покупки валюты юридическими лицами (небанковскими организациями) в декабре сезонно возросли до 3,7 трлн руб., а в январе вернулись к уровням ноября, составив 2,5 трлн руб. Чистые покупки валюты физическими лицами немного замедлились и составили 49 млрд руб. в декабре и 36 млрд руб. в январе. За весь 2025 год покупки оценивались в 1,12 трлн руб., немногим выше, чем 1,07 трлн руб. в 2024 году.

Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России, без ограничения срока действия. Лицензия на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 выдана ФСФР России 30 ноября 2004 года, без ограничения срока действия. Информация, содержащаяся в данном обзоре, предназначена исключительно для определенного и ограниченного круга лиц и не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Представленные в обзоре мнения учитывают ситуацию на дату предоставления информации. УК «Альфа-Капитал» не утверждает, что приведенная в обзоре информация или мнения верны или приведены полностью. Указанная информация не является исчерпывающей и подготовлена только в информационных целях, носит исключительно ознакомительный характер и может быть изменена УК «Альфа-Капитал» в любое время без предварительного уведомления. ООО УК «Альфа- Капитал» не рекомендует использовать обзор в качестве единственного источника информации при принятии инвестиционного решения и не дает гарантий или заверений в отношении финансовых результатов, полученных на основании использования указанной информации. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны 783-4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» www.alfacapital.ru.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году