Повышение НДС как следствие роста экономики

Предложенное Минфином повышение НДС с 2026 года вызвало закономерную негативную реакцию на рынках. Раз государство увеличивает налоговую нагрузку, значит прогнозирует снижение своих доходов и/или сильный рост расходов, из чего уже можно сделать массу неприятных для инвесторов выводов. С другой стороны, пример 2019 года показывает, что далеко не все страхи имеют под собой основание. И не стоит забывать, что по мере снижения доли нефтегазовых доходов (из-за снижения доли сырьевых секторов в экономике) придется повышать налоговую нагрузку по несырьевым налогом. Общая налоговая нагрузка при это будет оставаться плюс-минус неизменной, разве что незаметный инфляционный налог (НДПИ и экспортные пошлины) будет заменяться на видимые и четко осязаемые налоги.

Повышение НДС на коротком и длинном периоде

В макроэкономической теории повышение налогов – это де-инфляционная мера, так как это снижает совокупный спрос в экономике и охлаждает деловую активность. Непосредственно после введения налога может наблюдаться разовый скачок цен, в частности, когда в цены будет заложен повышенный НДС. Но так как налог фактически сразу уменьшает объем товаров и услуг, доступных потребителям (в цены заложен налог, а доходы потребителей не растут), рост цен должен быстро замедлиться, возможна даже кратковременная дефляция.

Аналогично повышению ключевой ставки, повышение налогов – одна из мер охлаждения экономики (если не сопровождается ростом госрасходов). Среднесрочные последствия повышения налогов де-инфляционные, за счет снижения совокупного спроса. Также повышение налогов негативно сказывает на темпах экономического роста. Долгосрочные инфляционные последствия, в теории, нейтральные. Но это если не учитывать использование налогов, а также изменение структуры налогов. Но об этом немного ниже.

Что касается темпов роста экономики, то при прочих равных высокие налоги уменьшают объем ресурсов, который может быть потрачен на инвестиции, а значит рост будет ниже. Но, опять же, здесь вопрос не к размеру налогов, а размеру налоговой нагрузки и ее структуры в масштабах экономики.

Опыт 2019 года

В 2019 году в России НДС, был повышен с 18% до 20%. Ожидалось, что это подстегнет инфляцию, а также притормозит рост экономики. Но эти ожидания реализовались лишь частично. Рост экономики действительно притормозил до 1.3% против 2.5%, что было обусловлено, впрочем, не только ростом налогов, но и очень низкой по тем меркам безработицей.

Что касается инфляции, то она снизилась после роста в 2018 году. Видимо, здесь сказался также эффект валютного курса: если в 2018 году рубль был под давлением санкций (очень мягких по сегодняшним меркам), которые приводили к оттоку капитала, от в 2019 году курс был стабилен и по итогам года даже немного укрепился. Этому помог, в том числе, ЦБ РФ своей риторикой – тогда он мог влиять этим на потоки спекулятивного капитала.

Отметим, что после повыш�ения НДС не было даже заметного скачка цен. При этом рост финансовых результатов компаний после длительного периода 2015-2018 гг. приостановился в 2019. Возможно, рост издержек компании просто «проглотили» за счет сокращения маржинальности, не став перекладывать это на потребителей.

Еще один важный момент: повышение НДС в 2019 году произошло на фоне снижения нефтегазовых доходов бюджета в 2017 и 2018 гг. Поэтому, когда в 2019 году цены на нефть пошли вверх, рост нефтегазовых и ненефтегазовых доходов вместе с консервативными расходами образовали серьезный бюджетный профицит.

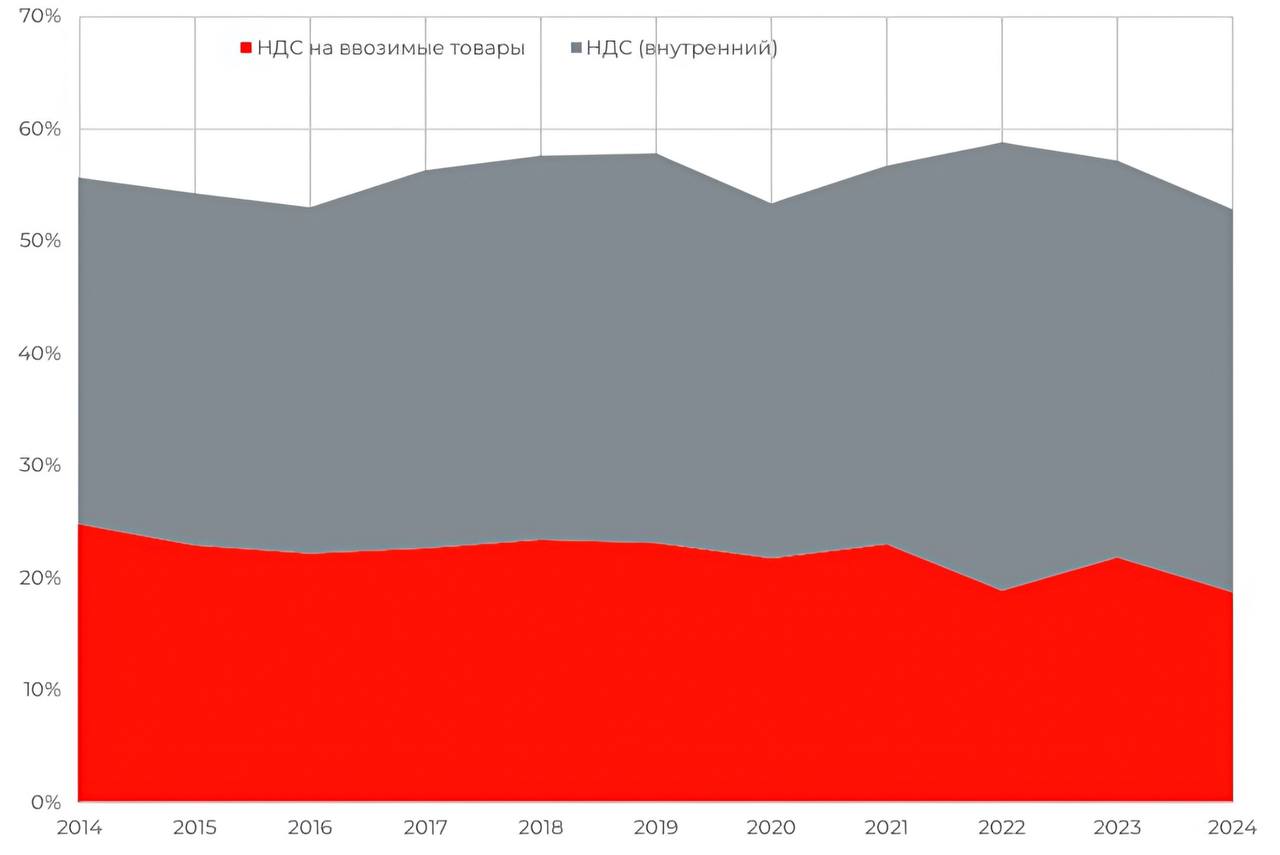

И самое главное, доля НДС в ненефтегазовых доходах бюджета в 2019 году особо не изменилась. И даже в 2024 и 2025 гг. она оставалась примерно на тех же уровнях, что и когда НДС был 18%. Возможно, это результат адаптации бизнеса. Очевидно, если есть разные варианты структурирования сделок и отражения текущей деятельности в финансовой отчетности, выбирается тот, где меньше издержек и налогов. Как следствие, повышение НДС с 20% до 22% не означает повышения поступлений по нему на 10% (при прочих равных) с соответствующим изменением доли в д�оходах бюджета.

Доля НДС в ненефтегазовых доходах бюджета (график с накоплением)

Что сейчас?

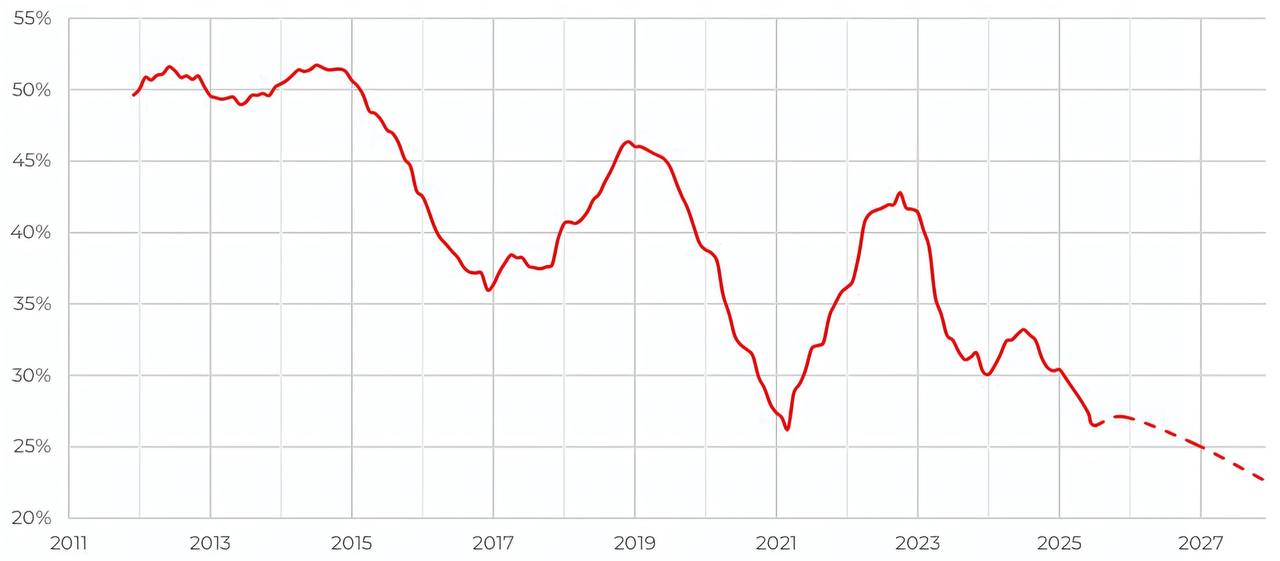

Первое отличие от 2019 года – это состояние компаний. За последний год финансовые результаты компаний серьезно просели, особенное относительно ВВП. Причиной являются повышенные издержки на заработные платы и обслуживание долга. Поэтому сейчас бизнесу будет куда сложнее жертвовать маржинальностью, сохраняя объемы продаж. Скорее всего, в этот раз компании будут активнее перекладывать налоговое бремя на конечных потребителей. Итогом станет инфляция предложения и ускоренный рост цен – сценарий, которого удалось избежать в 2019 году.

Финансовые результаты компаний

Второе отличие – структура доходов бюджета. Доля нефтегазовых имеет четкую тенденцию к снижению. И этот тренд будет продолжаться по мере роста экономики, так как ненефтегазовые сектора просто начнут занимать «больше места» в структуре ВВП. Добавим сюда крепкий рубль, дешевую нефть и ограниченные возможности по увеличению её добычи и получаем снижение доли нефтегазовых доходов до 25%, а также Минфин, вынужденный искать дополнительные источники пополнения доходной части.

Доля нефтегазовых доходов в структуре доходов бюджета

Конечно, есть альтернативные варианты в виде ослабления рубля через смягчение ограничений на движение капитала и сопутствующего этому увеличению нефтегазовых доходов или финансирование расходной части долгом. Но у этих мер есть и обратная сторона. В случае ослабления рубля – необходимость его постоянного ослабления для наполнения бюджета и соответствующие риски повышенной инфляции. А в случае долгового финансирования – вопрос предельной емкости внутреннего рынка.

Кроме того, последний вариант не решает долгосрочной проблемы наполнения бюджета: со временем это приведет к росту процентных платежей и снизит гибкость бюджетной политики (будет необходимо все большую часть доходов тратить на обслуживание долга). То есть финансирование за счет долга это временное, но не системное решение.

Поэтому повышение налогов является чуть ли не неизбежным следствием роста экономики в условиях высокой инфляции и ограничений на трансграничные потоки.

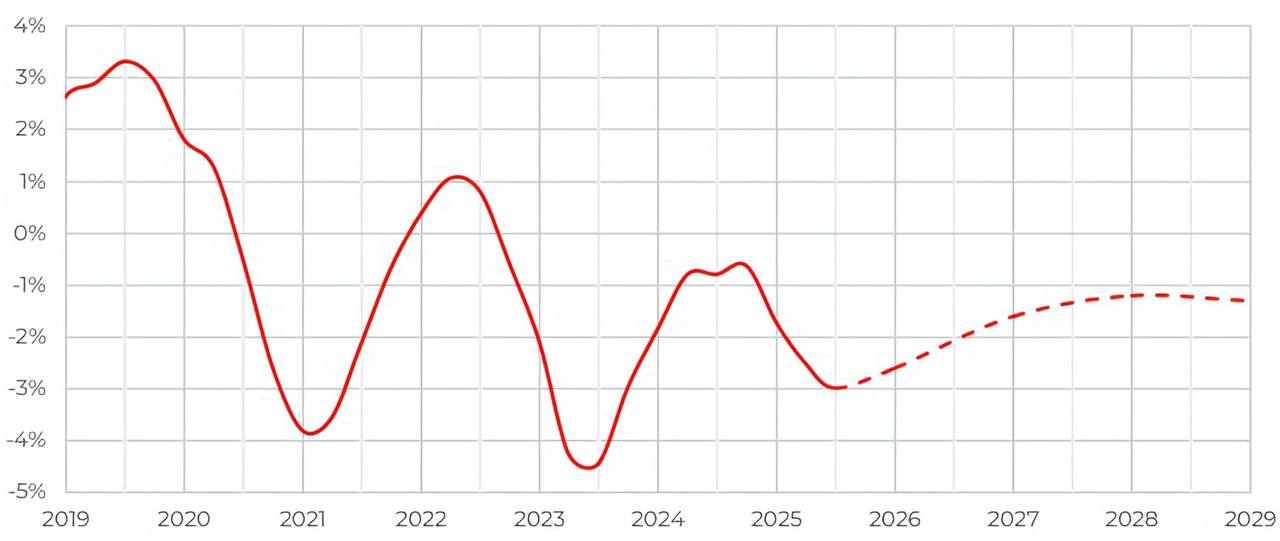

Бюджет и фактор СВО

В следующем году ожидается консолидация бюджета. Минфин планирует увеличить расходы с 42,3 трлн до 44,1 трлн. Дефицит сократится с 2,6% ВВП до 1,6% ВВП – а это значит, что доходы должны вырасти почти на 4 трлн рублей, с 36,5 трлн до 40,3 трлн. Этого невозможно добиться без экономического роста и соответствующего роста оборотных налогов.

С учетом прогнозируемого Минэком замедления экономики и инфляции в следующем году и «недобора» по доходам в этом году (даже с повышенными НДФЛ и налогом на прибыль) логично предположить, что текущая налоговая конфигурация вряд ли сможет обеспечить необходимый прирост доходов в 2026 году. И это мы не закладываем пересмотр дефицита в сторону расширения, что в последние несколько лет происходит регулярно, в основном за счет увеличения расходов.

При этом сокращ�ение расходной части бюджета видится маловероятным без завершения СВО. Да и после необходимость интеграции новых территорий в российскую экономику может потребовать значительных расходов на инфраструктуру и жилищное строительство.

Баланс бюджета РФ, %ВВП, скользящее 12 мес. окно

Непростой выбор ЦБ РФ

Увеличение НДС ставит Банк России перед неочевидным выбором. С одной стороны, текущее повышение НДС, скорее всего, приведет к временному росту инфляции и инфляционных ожиданий. С другой стороны, снижение ключевой ставки в условиях всплеска инфляции - точно не в духе Банка России. Поэтому вероятность взятия паузы на предстоящих четырех заседаниях регулятора резко возросла. А это значит, что 1) доходности в коротком конце кривой подрастут и 2) шанс, что рубль закончит год на уровне ниже USDRUB 85 стали несколько выше (судя по реакции рынка на последние два решения Банка России)

При этом, как ни парадоксально, в текущих условия такой ход событий может привести к стагфляции. Если сверхж�есткая ДКП уже разогнала инфляцию предложения, то повышение НДС на какое-то время усилит этот процесс. При этом и ДКП и повышение НДС и крепкий рубль сейчас – это факторы торможения экономики. А рецессия в нашем случае – это почти наверняка снижение доверия к рублю, его ослабление и, как следствие, рост инфляции. Так что повышение НДС в нынешних условиях – это очень рисковых шаг, поэтому явно вынужденный.

Выводы и рекомендации

-

Повышение налогов – это «цена» за уход от нефтегазовой зависимости бюджета. Краткосрочно это приведет к ускорению инфляции, однако в будущем это позволит снизить зависимость бюджета от внешних факторов, в том числе, санкций.

-

Время для повышения налогового бремени выбрано не самое удачное. Финансовое состояние компаний выглядит хуже, чем это было в 2019 году. И это создает дополнительные инфляционные риски, что может привести к дальнейшему снижению агрегированных прибылей за счет более длительного удержания ключевой ставки на высоком уровне.

-

В таких условиях долгосрочным инвесторам стоит обратить внимание на реальные активы: акции качественных эмитентов с низким долгом и эластичностью спроса на продукцию, золото, недвижимость и прямые инвестиции. Краткосрочно же привлекательно вновь выглядят облигации с переменным купоном и фонды денежного рынка.

Данный обзор подготовлен аналитиками УК «Альфа-Капитал» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 от 30 ноября 2004 года выдана ФСФР России. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны (495) 783-4- 783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в сети Интернет по адресу www.alfacapital.ru.

Указанная информация не является исчерпывающей и подготовлена только в информационных целях и носит исключительно ознакомительный характер. Информация не содержит описания всех рисков, присущих инвестированию на рынке ценных бумаг, равно как в информации не принимаются во внимание личные инвестиционные цели, финансовые условия или нужды каждого конкретного инвестора. Информация не является какого-либо рода офертой, не подразумевалась в качестве оферты или приглашения делать оферты, не является прогнозом событий, инвестиционным анализом или профессиональным советом, не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Настоящий материал не является призывом к отказу от приобретения услуг/продуктов финансовых организаций, банков, прочих организаций и учреждений и не преследует цели формирования негативной деловой репутации финансовых организаций, банков, прочих организаций и учреждений и их продуктов. Любые оценки и/или сведения, касающиеся деятельности финансовых организаций, банков, прочих организаций и учреждений, выражают субъективную оценку ситуации в соответствии с информацией, легально полученной и доступной на время подготовки настоящего материала. Не является индивидуальной инвестиционной рекомендацией. Упоминаемые финансовые инструменты могут не подходить соответствующему клиенту.

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году