Психология инфляционных ожиданий

Несмотря на замедление роста цен в экономике, инфляционные ожидания населения и бизнеса остаются повышенными. Их заякоривание необходимо, чтобы снизить риск инфляционной спирали, и требует поддержания жестких денежно-кредитных условий. Поэтому Банк России сохранит осторожный подход в смягчении монетарной политики, включая паузы и небольшие шаги в снижении ключевой ставки.

Ожидания бизнеса и потребителей, их действия и ответная реакция других агентов (включая центральный банк) приводят к инфляции, отличной от первоначально ожидаемой. Это указывает на разрыв в трансмиссии ожиданий в реальную динамику цен.

Ожидания бизнеса и потребителей, их действия и ответная реакция других агентов (включая центральный банк) приводят к инфляции, отличной от первоначально ожидаемой. Это указывает на разрыв в трансмиссии ожиданий в реальную динамику цен

Почему инфляционные ожидания — один из ключевых индикаторов в принятии решений для центрального банка?

Инфляционные ожидания — это предположения потребителей, бизнеса и профессиональных участников рынка о том, как будет меняться уровень цен в будущем. Ожидания играют ключевую роль в экономических и финансовых решениях, поэтому могут оказывать влияние и на фактический уровень инфляции.

Ожидания более быстрого роста цен могут подталкивать домохозяйства к увеличению покупок и, соответственно, сокращению сбережений либо требованиям повышения заработных плат. Увеличение потребления и зарплат в таком случае может напрямую усилить инфляцию.

В случае, если бизнес ожидает роста цен у конкурентов или увеличения собственных операционных издержек, это будет подталкивать менеджмент к повышению цен на продукцию/услуги, ускорению реализации инвестиционных проектов, либо, наоборот — сворачиванию инвестиционных планов и сокращению занятости, если процентные ставки в экономике повышены.

Поэтому центральные банки стремятся «заякорить» инфляционные ожидания, то есть убедить потребителей, что инфляция в целом будет находиться вблизи целевого уровня, возвращаясь к нему после возможных отклонений. Заякоривание смягчает воздействие инфляционных шоков и снижает риск развития инфляционной спирали (или, наоборот, дефляционной).

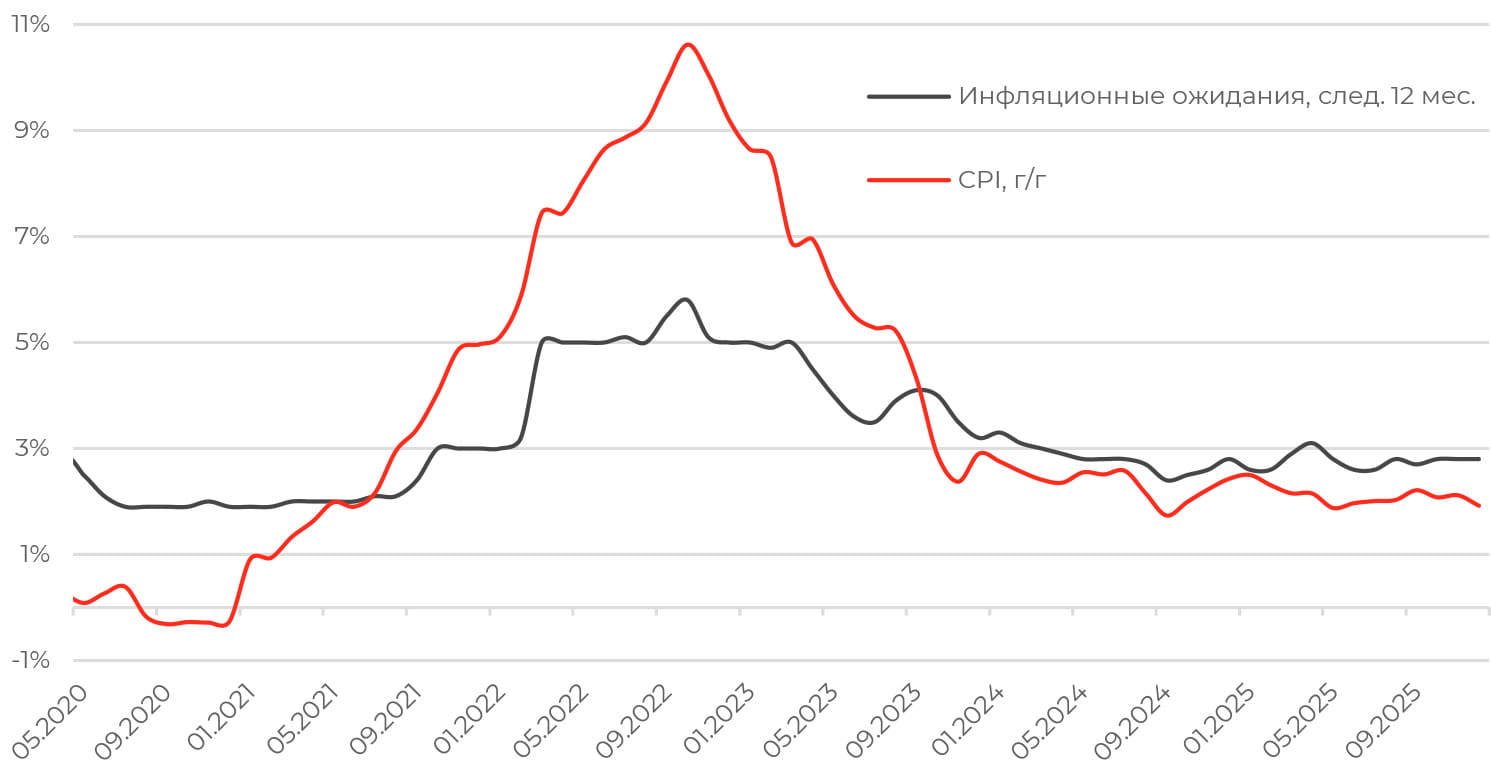

В российском опыте пока нет однозначного подтверждения влияния инфляционных ожиданий на спрос и инфляцию. Как правило, в России их рост сигнализирует о проблемах в экономике и пока не перерастал в скачок цен. Данные опросов «инФОМ», проводимых по заказу Банка России, это подтверждают.

Ожидания, как правило, двигаются вслед за инфляцией, реагируя на рост цен: если мы сопоставим инфляционные ожидания с графиком инфляции, смещенным на 6 или 12 месяцев вперед, он не совпадет с ожиданиями. То есть инфляция не движется так, как предполагают ожидания.

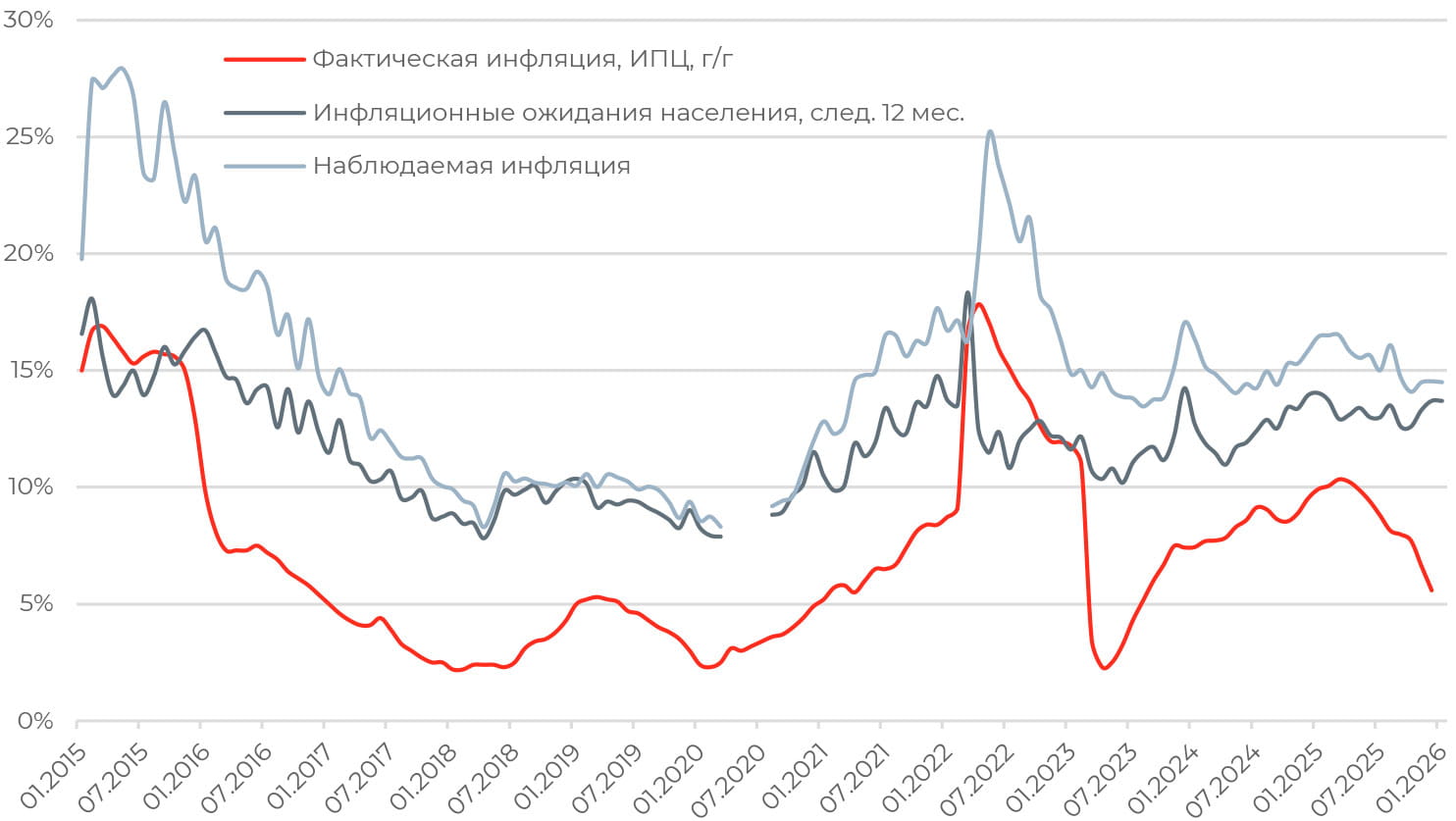

Инфляционные ожидания населения и фактическая инфляция, РФ

В среднем с 2015 года инфляционные ожидания россиян на год вперед превышали фактическую годовую инфляцию на 4 п. п., а оценки наблюдаемой инфляции — на 7 п. п. Это отражает закономерность в том, что потребители оценивают инфляцию выше фактических значений.

Как формируются инфляционные ожидания?

Инфляционным ожиданиям и населения, и предприятий обычно свойственна высокая неопределенность и широкий разброс оценок, поскольку зачастую они искажены из-за неполной информации и поведенческих ошибок. При формировании своих ожиданий потребители опираются на выборочную информацию и опыт повседневной жизни, ориентируются на чеки, счета за услуги, обсуждения в близких кругах, соцсети.

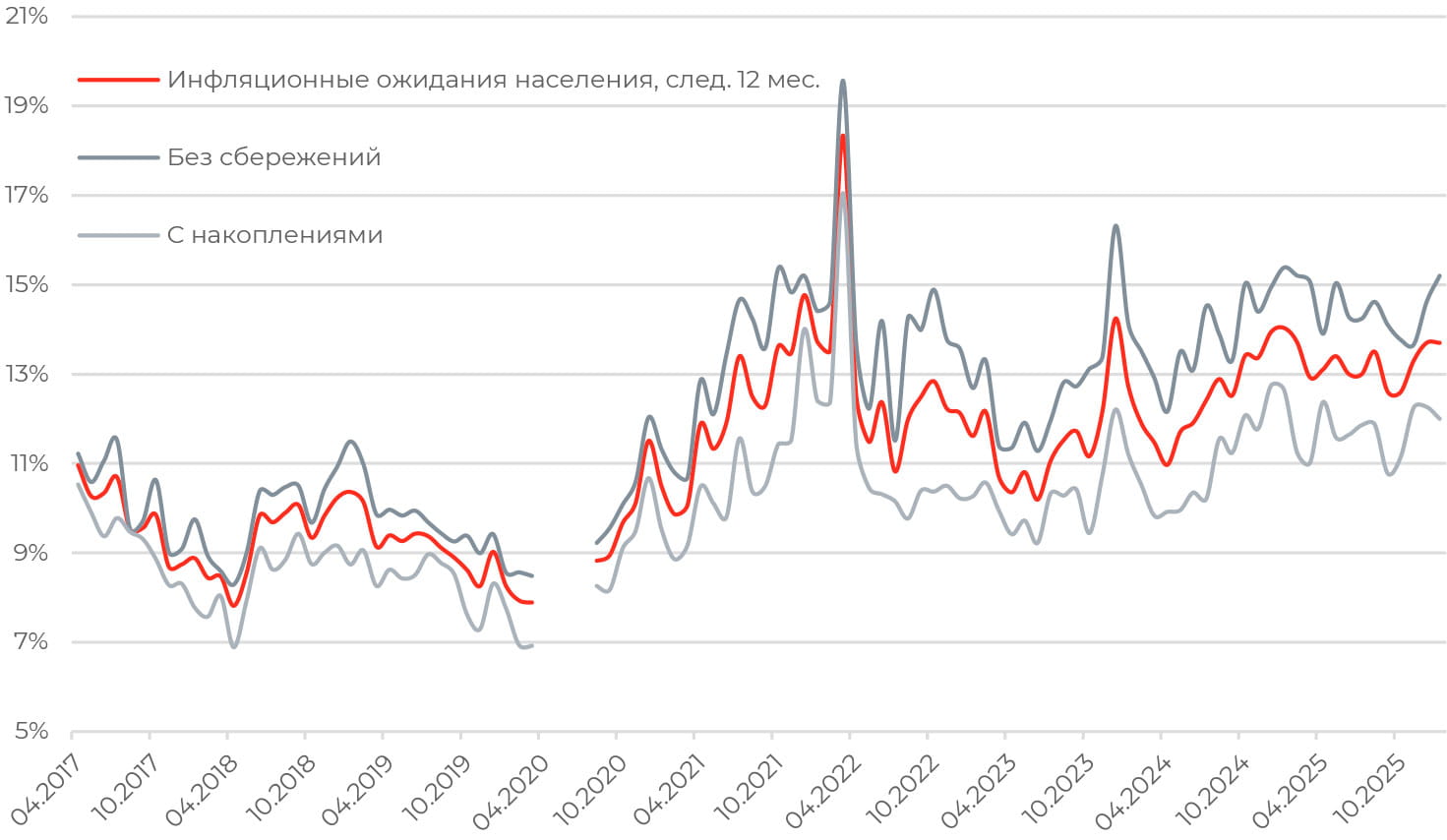

Ожидания зависят и от социально-демографических характеристик — пола, возраста, уровня образования, финансовой грамотности — и материального положения. Это объясняет их разнородность. Так, в опросах «инФОМа» выделяются две группы респондентов: те, у кого есть сбережения, и те, у кого накоплений нет.

В последние годы, сберегающие — это чаще молодые люди до 30 лет, имеющ�ие высшее образование, высокий доход и проживающие в крупных городах. А потому — более информированные о текущей ситуации в экономике, трендах в инфляции и политике Банка России. Примечательно, что до 2018 года наиболее сберегающими были пенсионеры, наиболее чувствительные к изменениям цен на товары и услуги маркеры.

В среднем, у потребителей без сбережений оценки и наблюдаемой, и ожидаемой инфляции выше. Напротив, семьи с накоплениями мягче реагируют на колебания цен и новости о новых проинфляционных факторах (повышение НДС, утилизационного сбора, индексации тарифов на ЖКУ). Ключевая причина расхождения — различия в структуре потребления. У домохозяйств без сбережений основная доля расходов смещена в сторону базовых товаров и услуг (продукты питания, лекарства, бензин, транспортные и коммунальные услуги).

Инфляционные ожидания в РФ

Разнородность инфляционных ожиданий может приводить к дополнительным издержкам от инфляции и влиять на восприятие денежнокредитной поли�тики. Однако для центрального банка важно влиять на ожидания в среднем

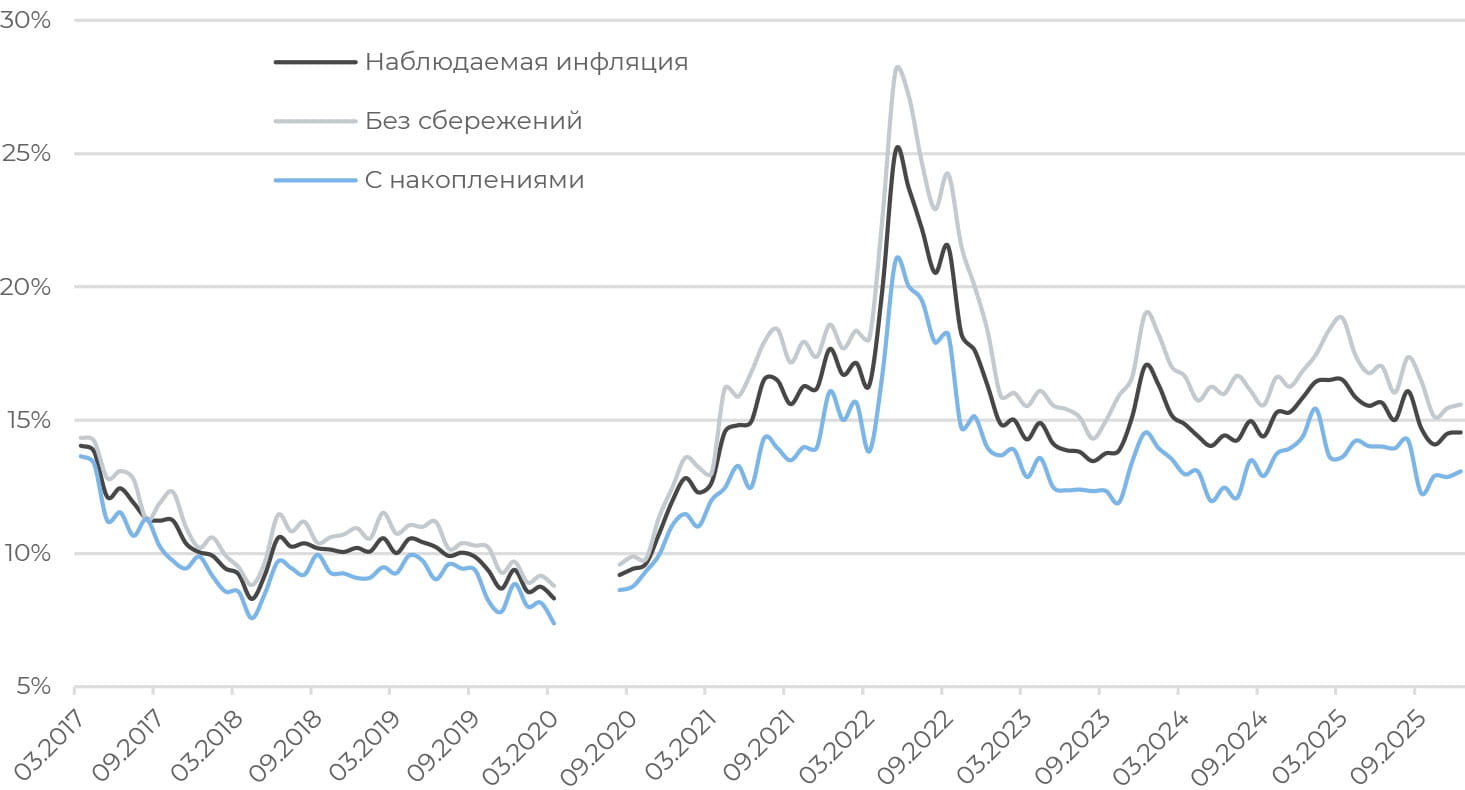

Оценки наблюдаемой инфляции в РФ

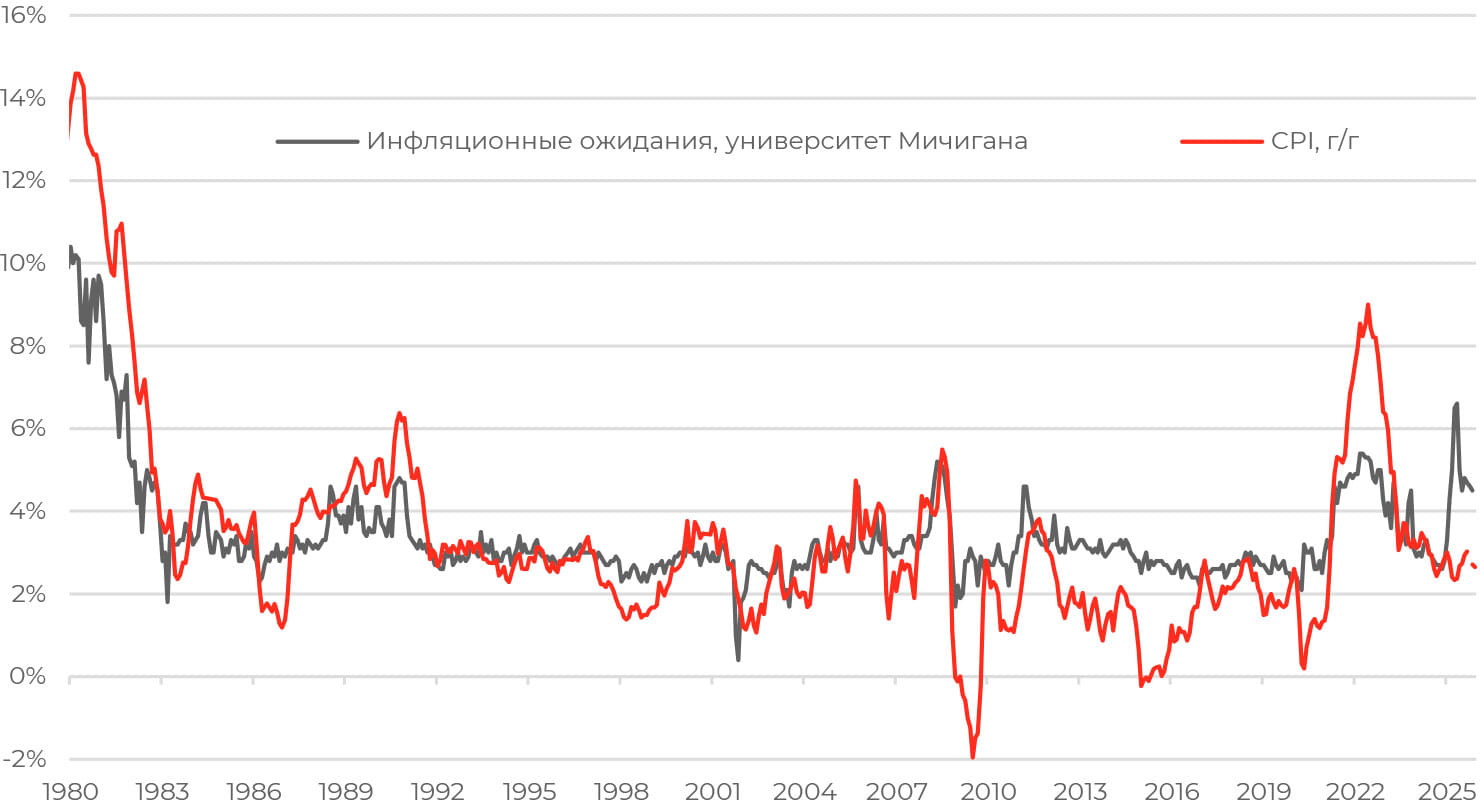

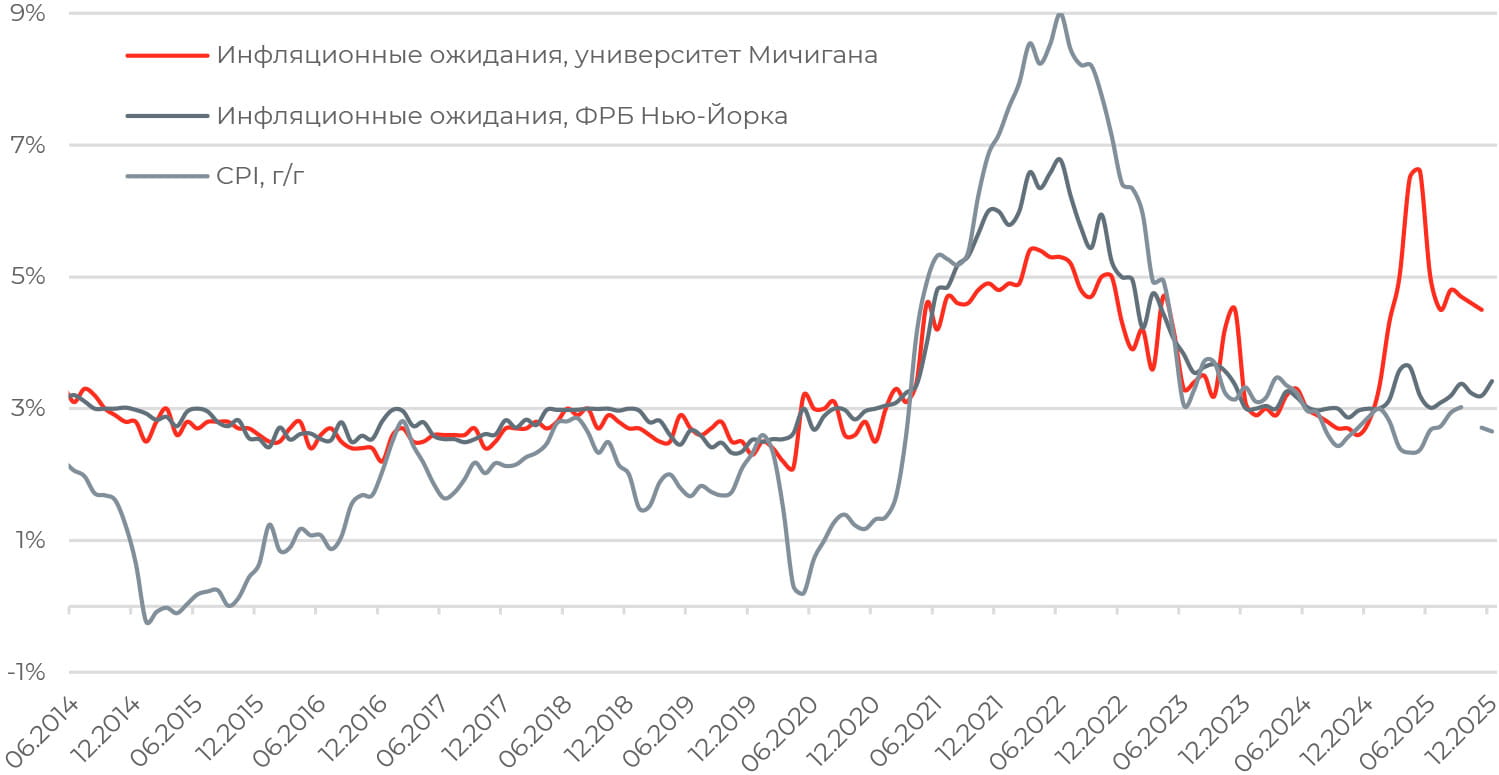

Разрыв в трансмиссии ожиданий в реальную инфляцию наблюдается не только в России. Схожую ситуацию мы увидим в США. Если сопоставить график инфляционных ожиданий на год вперед с графиком фактической инфляции, будет очевидна корреляция между тем, какова инфляция в тот или иной момент, и тем, какой рост цен ожидают потребители: когда люди сообщают об ожидаемой инфляции, они в действительности сообщают, какую инфляцию пережили недавно.

Исключением стала весна 2025 года, когда потребители закладывали опасения ускорения роста цен из-за объявления Дональдом Трампом повышения импортных пошлин для всех торговых партнеров. Однако весенний всплеск ожиданий скорее отражал реакцию потребителей на неопределенность, а не ожидания ускорения инфляции.

Инфляционные ожидания домохозяйств и фактическая инфляция, США

Ожидания населения и предприятий зачастую нерациональны, подвержены когнитивным искажениям и часто игнорируют новости об инфляции и ее факторах. Поэтому управлять ими для центрального банка сложнее

Главное отличие от России в том, что на протяжении практически всего десятилетия 2010–2020 гг. инфляционные ожидания в США были стабильны, а инфляция колебалась в пределах 0–2%. Это может означать, что, когда инфляция относительно низкая, близка к цели центрального банка и колеблется в узком диапазоне, потребители не уделяют существенное внимание ценам. Таким образом, мы наблюдаем ситуацию, когда инфляция определяет инфляционные ожидания, а не наоборот.

Аналогичная картина складывалась в еврозоне, где инфляционные ожидания домохозяйств, как правило, стабильны в период слабых колебаний инфляции. В эти «спокойные» периоды ожидания превышают фактический рост цен лишь на 0,3–0,5 п. п. Напротив, всплеск ожиданий следует в ответ на рост ценового давления и охлаждается за счет замедления инфляции.

Инфляционные ожидания домохозяйств и фактическая инфляция, еврозона

При низкой инфляции люди обычно не уделяют внимание статистике по ценам, и начинают следить за информацией о ценах и монетарной политике в условиях высокой инфляции

Инфляционные ожидания населения и бизнеса оцениваются на основе опросов. То, как построена анкета или скрипт опроса в формате face-to-face или через телефонный/онлайн опрос, во многом определяет итоговый результат. В США различные методики опросов и агрегирования данных (университет Мичигана, опросы ФРБ штатов) дают неоднозначные результаты, особенно в периоды повышенной неопределенности.

Инфляционные ожидания домохозяйств и фактическая инфляция, США

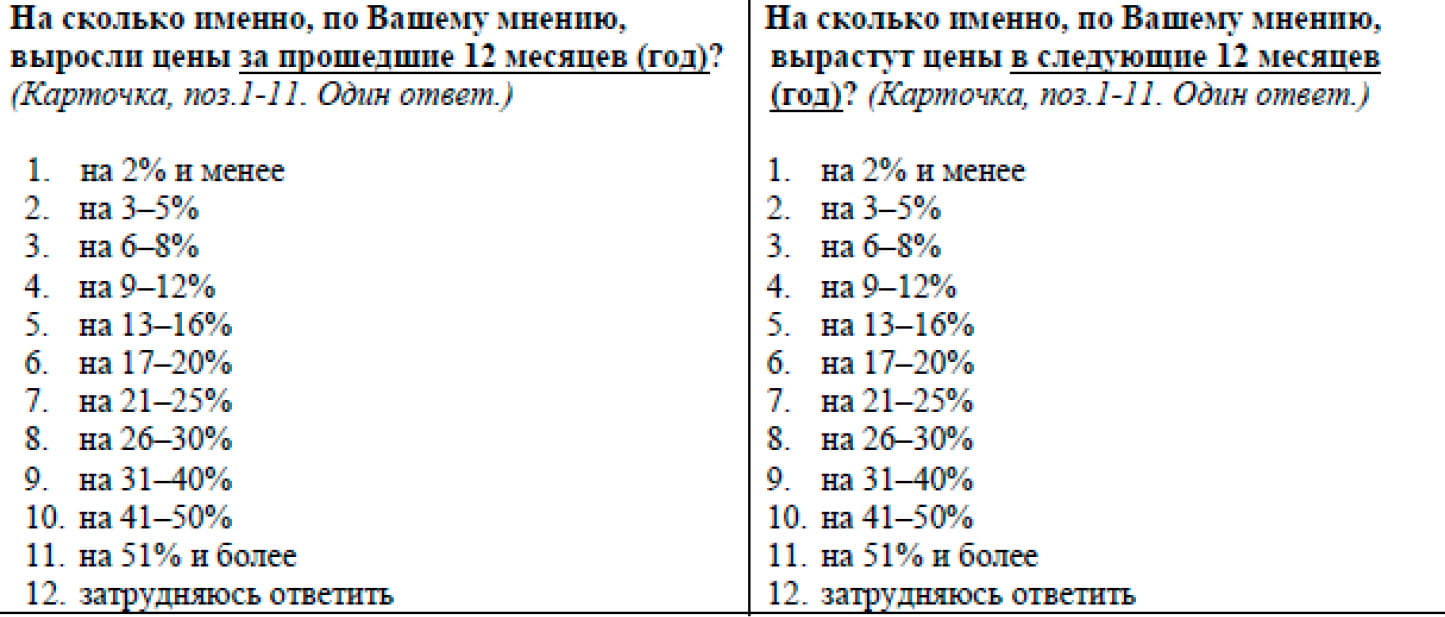

Примечательно, что опросы «инФОМа» не предлагают респондентам опции ответов с отсутствием изменения цен или с их снижением. Кроме того, широкий разброс вариантов ответа о значении наблюдаемой/ожидаемой инфляции может способствовать завышению оценок, ос�обенно в периоды высокой экономической неопределенности. Тем более большинство потребителей при опросах склонны указывать не точные оценки, а существенно округленные значения, чаще всего кратные 5, 10, 15, 20%. Такая «кучность» ответов связанно с высокой неопределенностью и низким уровнем финансовой грамотности, что подталкивает респондента прибегать к психологическим «якорям».

Вопросы «инФОМ» к оценке наблюдаемой и ожидаемой инфляции

Для сравнения, методика университета Мичигана предполагает учет мнений о снижении/неизменности цен, равно как и количественную оценку снижения/роста цен (от респондента требуется четко указать значение наблюдаемой/ожидаемой инфляции).

Инфляционные ожидания бизнеса при внимательном рассмотрении выглядят еще более неоднозначным индикатором

Инфляционные ожидания потребителей — это только часть ожиданий, которые связаны со спросом на товары и услуги. Вторая часть уравнения — инфляционные ожидания, связанные с предложением. Речь идет об инфляционных ожиданиях компаний.

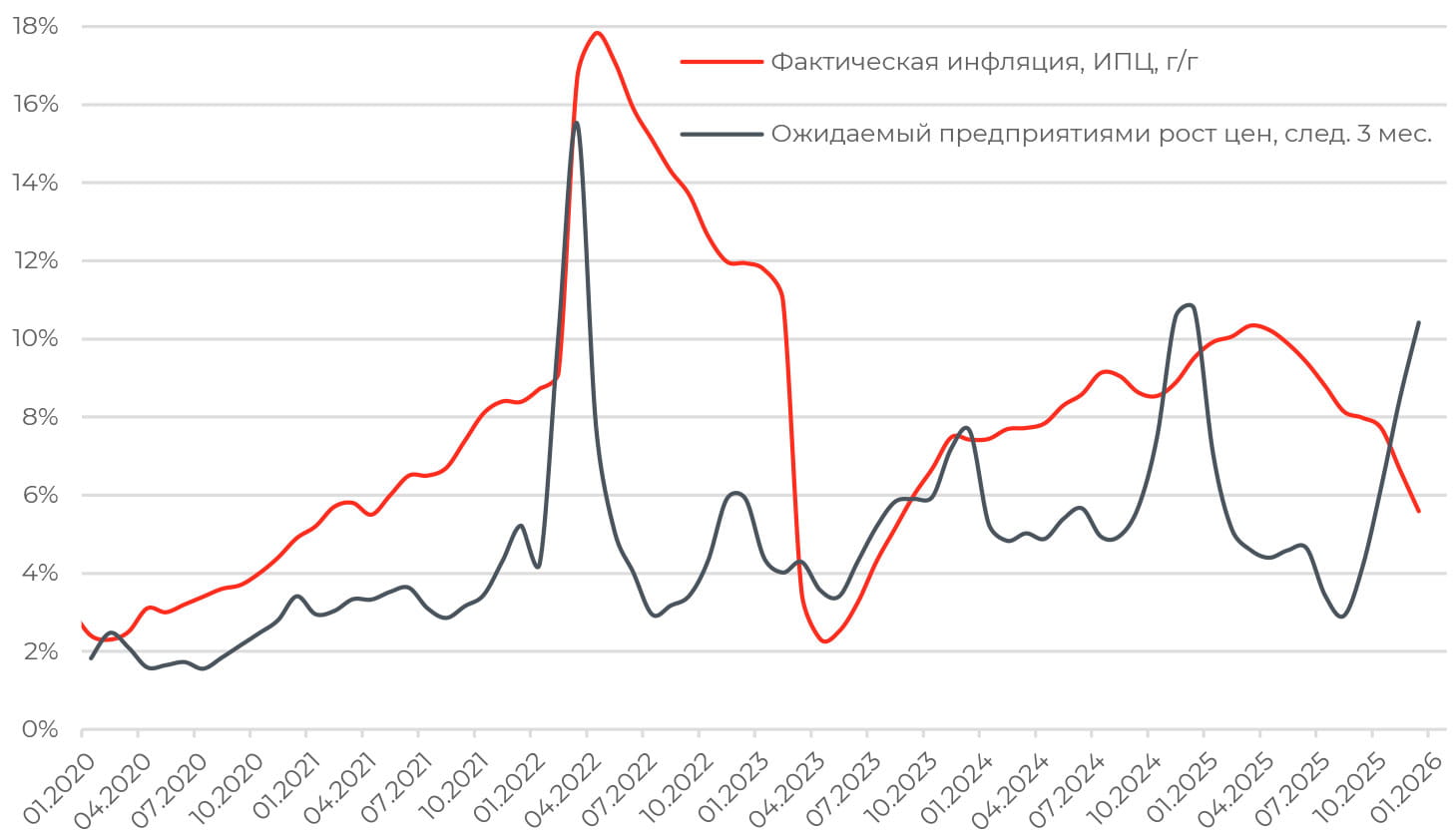

Оценить ценовые ожидания российского бизнеса позволяет мониторинг предприятий от Банка России. Ключевой показатель для нас — ожидаемый средний темп прироста отпускных цен на ближайшие три месяца в годовом выражении. Этот индикатор отражает уровень инфляции, заложенный в бизнес-планы.

Ценовые ожидания предприятий и фактическая инфляция, РФ

Ценовые ожидания бизнеса более волатильны, чем ожидания потребителей, в силу выраженной сезонности: индикатор, как правило, возрастает в конце года, когда компании пересматривают бюджеты и ценообразование на следующий год. Исключением стало начало 2022 года, когда высокая внешнеполитическая и макроэкономическая неопределенность и скачок издержек спровоцировали стремление повысить цены.

Подобное поведение соответствует теоретическим моделям изменения цен предприятиями:

- стратегия «в зависимости от условий» (state-dependent) предполагает изменение цен как реакцию на изменения спроса или издержек. Цены в таком случае не могут меняться непрерывно из-за наличия «издержек меню» и других затрат, связанных с переписыванием цен;

- модель «в зависимости от времени» (time-dependent), при которой изменение цен не зависит от динамики спроса и предложения и происходит через фиксированные интервалы времени или с фиксированной вероятностью в каждом периоде

В модели «в зависимости от условий» значительная часть инфляционных шоков может оперативно переноситься в цены — компании готовы платить за «издержки меню» из-за быстрого роста общих издержек. Пересмотр цен из-за времени же не зависит от величины инфляционного шока.

Когда инфляция несущественно отклоняется от таргета и в целом стабильна, применение любой из этих моделей практически ничем не отличается от использования другой. Однако их различия становятся все более заметными по мере увеличения темпов инфляции.

Полагаться полностью на ценовые ожидания бизнеса в прогнозе инфляции было бы опрометчиво в силу слабой корреляции с годовой динамикой цен и традиционной для макроопросов проблемы низкого уровня откликов. Например, процент ответов в последних опросах ЦБ составляет лишь 45% всех участников исследования среди предприятий.

ЦБ отмечает, что в основном ответ на вопрос об уровне инфляции, заложенном в бизнес-планы, не дают малые и микропредприятия, которые не используют будущий рост цен как параметр в бизнеспланировании или вовсе затрудняются давать оценку из-за высокой неопределенности.

Таким образом, наличие субъективной компоненты обуславливает следующие закономерности:

- Данные опросов в разных странах показывают, что население и предприятия систематически завышают ожидаемый рост цен и очень чувствительны к временным всплескам инфляции.

- Инфляционные ожидания домохозяйств отличаются большим разбросом и превышают ожидания аналитиков и профессиональных участников рынка.

- Ожидания по инфляции у части домохозяйств крайне высоки, из-за этого арифметическое среднее, как правило, превышает медианное значение.

Инфляционные ожидания и денежнокредитная политика

Если инфляционные ожидания п�отребителей и бизнеса неточны, то в чем их значимость для центрального банка и почему они влияют на решения в монетарной политике?

Во-первых, поскольку представления потребителей об инфляции ограниченно рациональны, основаны на субъективных компонентах и потому устойчиво разнородны, их управление через коммуникацию центрального банка затруднено. Так, в 2022 году, по данным исследования ЕЦБ, вопросами монетарной политики интересовались в среднем менее 35% потребителей, несмотря на всплеск инфляции.

Поэтому в условиях повышенной инфляции коммуникация как инструмент денежно-кредитной политики становится менее эффективной, что требует ужесточения монетарных условий.

Во-вторых, ожидания определяются и «инфляционным» наследием. История инфляционных шоков в период с 1973–2014 гг. показывает, что более «терпимая» к инфляции и непоследовательная монетарная политика подрывает доверие, дестабилизирует инфляционные ожидания, усиливает неопределенность для бизнеса и домохозяйств.

В странах, где инфляция оставалась устойчиво выше докризисного уровня спустя пять лет после всплеска, инфляционные ожидания ощутимо возрастали. И, наоборот, в странах, которые успешно систематически возвращали инфляцию к докризисному уровню, инфляционные ожидания нормализовались в течение 3–5 лет.

Например, инфляционная волна 2021–2022 гг., возникшая в западных странах после завершения ограничений, связанных с COVID-19, практически полностью сошла на нет и перестала отражаться в ожиданиях в течение двух лет.

Развивающиеся страны, напротив, имеющие опыт высокой и волатильной инфляции за последние десятилетия, сейчас повторно сталкиваются с усилением инфляционного давления. Так, в Бразилии, которая имела систематически высокую инфляцию в 2000–2010-х гг., центробанку после серии снижений ставки в 2023— 2024 гг. снова приходится удерживать жесткие денежно-кредитные условия в ответ на новую волну ускорения инфляции.

В среднем, заякоренные инфляционные ожидания могут разъякориться в результате примерно 3–5 лет постоянных шоков, когда инфляция существенно превосходит таргет. А для того чтобы инфляционные ожидания вновь стали заякоренными, требуется в два раза больше времени устойчиво низкой инфляции, то есть 6–10 лет.

Если вспомнить коммуникацию ЦБ РФ за последние несколько лет, то вопрос «заякоренности» инфляционных ожиданий — это один из аргументов при принятии решений по ставке. Но если учесть особенности и формирования, и методики оценки ожиданий в России, то задача их снижения до фактической инфляции является крайне трудно выполнимой.

Выводы и рекомендации

-

Инфляционные ожидания населения, разнородны и искажены поведенческими ошибками. Как правило, они инерционно следуют за фактическим ростом цен, либо реагируют на конкретные проблемы в экономике.

-

В теории рост инфляции и инфляционных ожиданий образует самоподдерживающийся механизм, требующий жесткой денежно-кредитной политики для снижения риска спирали.

-

Опыт развитых и развивающихся экономик показывает, что для заякоривания ожиданий и достижения целевого уровня инфляции требуется длительный период ограничительной монетарной политики.

-

Сочетани�е теоретической и практической важности инфляционных ожиданий и их устойчиво высокие значения у российских потребителей и бизнеса предполагают, что ЦБ РФ следует придерживаться более жесткой денежно-кредитной политики, чем того могут требовать объективные обстоятельства.

Данный обзор подготовлен аналитиками УК «Альфа-Капитал» на основе данных из открытых источников, бирж, данных статистических агентств, монетарных регуляторов.

«Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 от 30 ноября 2004 года выдана ФСФР России. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны (495) 783- 4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в сети Интернет по адресу www.alfacapital.ru. Указанная информация не является исчерпывающей и подготовлена только в информационных целях и носит исключительно ознакомительный характер. Информация не содержит описания всех рисков, присущих инвестированию на рынке ценных бумаг, равно как в информации не принимаются во внимание личные инвестиционные цели, финансовые условия или нужды каждого конкретного инвестора. Информация не является какого- либо рода офертой, не подразумевалась в качестве оферты или приглашения делать оферты, не является прогнозом событий, инвестиционным анализом или профессиональным советом, не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Настоящий материал не является призывом к отказу от приобретения услуг/продуктов финансовых организаций, банков, прочих организаций и учреждений и не преследует цели формирования негативной деловой репутации финансовых организаций, банков, прочих организаций и учреждений и их продуктов. Любые оценки и/или сведения, касающиеся деятельности финансовых организаций, банков, прочих организаций и учреждений, выражают субъективную оценку ситуации в соответствии с информацией, легально полученной и доступной на время подготовки настоящего материала. Не является индивидуальной инвестиционной рекомендацией. Упоминаемые финансовые инструменты могут не подходить соответствующему клиенту».

Все последние новости в нашем мобильном приложении

«Лучший онлайн-сервис по управлению активами» — в рамках национального конкурса НАУФОР и по итогам премии Investfunds Awards