Жизнь после замедления

В последнее время настроения на рынке напоминают конец 2024 года. Регулятор не спешит со снижением ставки, цены на нефть и нефтегазовые доходы снижаются, ФНБ «истощается». Рецессия в ближайшие месяцы постепенно станет реальностью. В то же время, если попробовать заглянуть чуть дальше, ситуация выглядит несколько иначе.

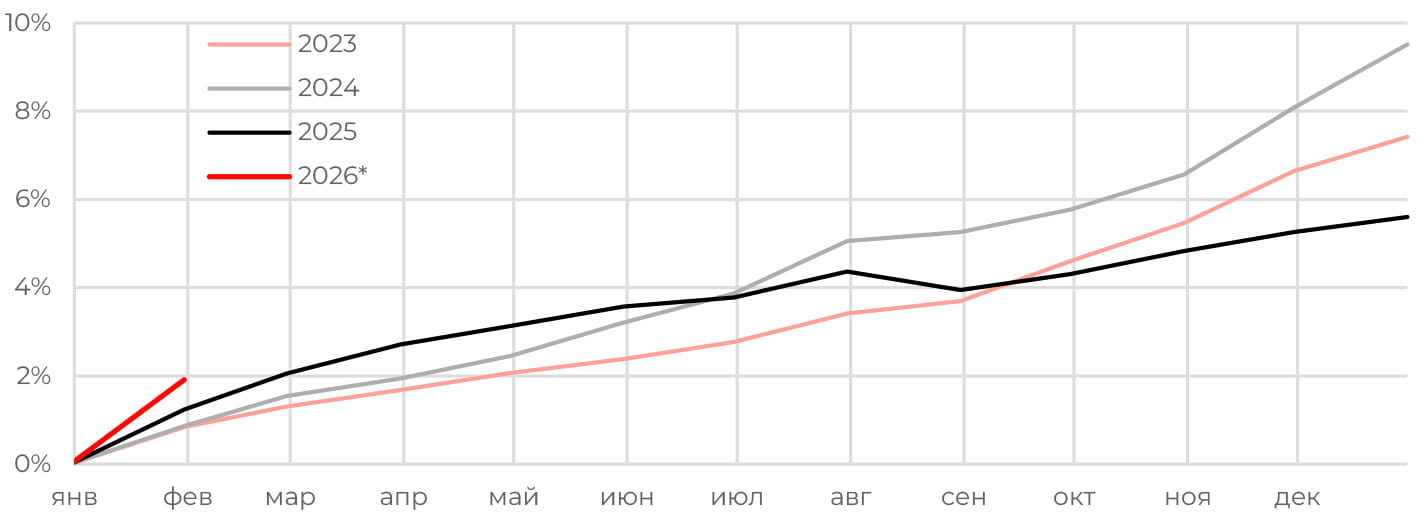

Перегрева экономики в январе не было

Сомнений в дальнейшем замедлении российской экономики в ближайшие пару кварталов становится все меньше, а с учетом последних трендов в промышленном производстве ВВП может и вовсе сократиться по итогам 1К26. Одна из главных причин замедления — монетарная политика ЦБ РФ, которая заметно охладила внутренний спрос и подстегнула население к сбережению.

В краткосрочной перспективе ДКП будет и дальше сдерживать экономический рост. Дело в том, что регулятор не сможет оставить без внимания январский «скачок» цен на 2%, который вызван повышением НДС и акцизов и носит чисто технический характер. Теперь для достижения желаемого уровня инфляции в 5–6% в этом году Банку России нужно, чтобы цены в оставшиеся 11 месяцев росли в среднем на 0,35% в месяц, а достичь этого хотя бы без технической рецессии крайне затруднительно.

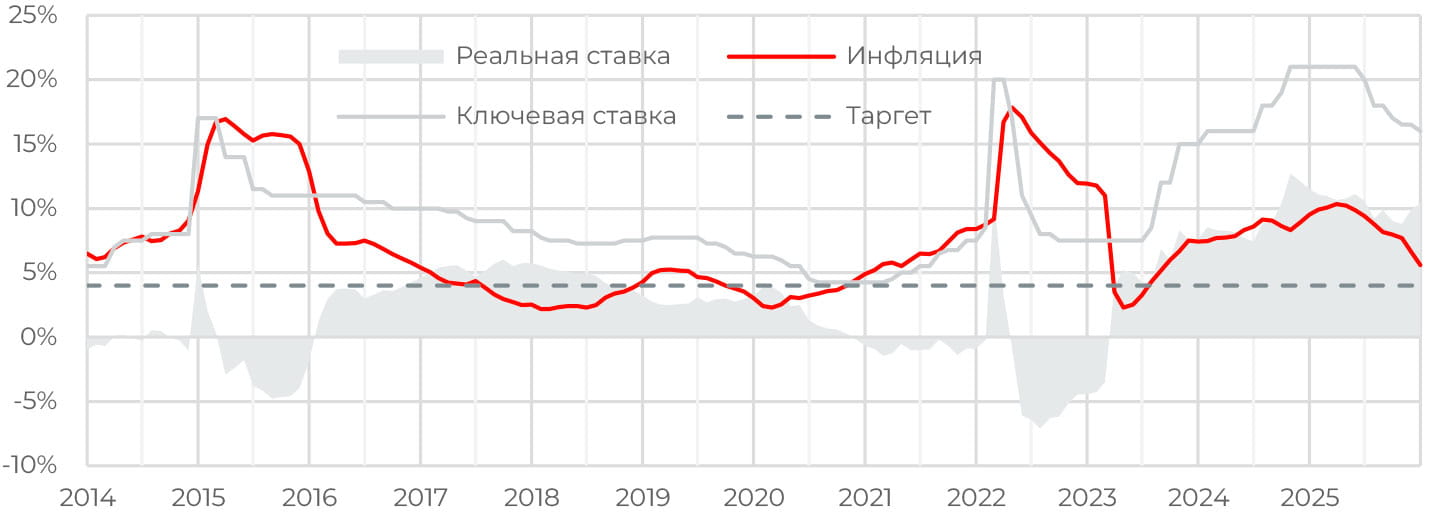

Скорее всего, ДКП еще какое-то время будет находиться в зоне сверхжесткости с точки зрения реальной ключевой ставки. Добавим сюда укрепляющийся рубль, усиливающий конкуренцию внутренних производителей с импортом, — и рецепт достижения таргета по инфляции готов.

При этом даже в маловероятном сценарии снижения ключевой ставки на февральском заседании ситуация кардинально не изменится — регулятор хочет заякорить ожидания рынка относительно своих действий. Поэтому даже если регулятор и пойдет на снижение ключевой ставки на ближайшем заседании (что, повторю, сейчас выглядит крайне маловероятным), то шаг этого снижения вряд ли превысит 50 б. п.

В действительности же текущее замедление экономики является целью Банка России, и чем сильнее «чувство обреченности», тем ближе регулятор к своей цели. Но на этом история не закончится.

Цикл роста

Если весной рекордно высокая ключевая ставка приведет к устойчивому снижению инфляции, технической рецессии удастся избежать, а ситуация на валютном рынке останется относительно спокойной, то у регулятора не останется аргументов в пользу продления периода жесткой монетарной политики, а удержание ключевой ставки на заградительных уровнях окажется «вредным» и лишь приведет к росту стагфляционных рисков. В этом случае мы увидим продолжение цикла смягчения ДКП.

Если же низкая инфляция будет сопровождаться рецессией, то это будет означать необходимость резкого разворота ДКП, то есть активного снижения ключевой ставки. И основной вопрос, как на это будет реагировать экономика.

С точки зрения циклического подхода рецессия готовит условия к новой волне роста экономики. Это выражается, прежде всего, в высвобождении ресурсов: основных средств производства, трудовых ресурсов. И при внимательном рассмотрении видно, что этих ресурсов в российской экономике предостаточно.

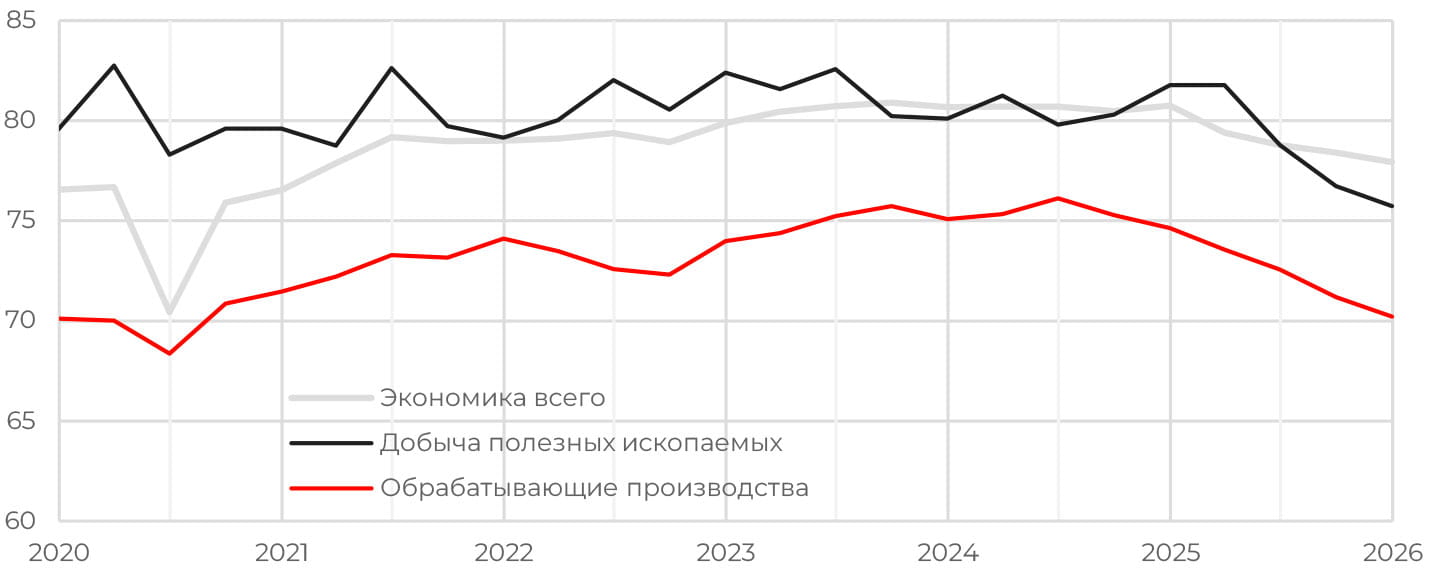

Загрузка на предприятиях обрабатывающей промышленности ниже «пандемийных» уровней

Загрузка мощностей предприятий в целом по экономике находится на уровне начала 2021 года, а загрузка обрабатывающего сектора находится ниже уровня «ковидного» 2020 года. Сейчас все больше компаний отмечают снижение внутреннего спроса как один из факторов, препятствующих росту бизнеса. По мере снижения ключевой ставки стоит рассчитывать на оживление спроса, а незанятые производственные мощности позволят удовлетворить его в довольно сжатые сроки, в отличие от 2022 года.

Структура инвестиций неоднородна

Снижение загрузки производственных мощностей — это отчасти проявление опережающих инвестиций в основной капитал. Рост стоимости заимствований не остановил компании перед расширением деятельности: за 3 квартала 2025 года инвестиции в основной капитал компаний из обрабатывающего сектора выросли на 23%. Тренд на рост инвестиций фиксируется последние три года, что создает задел на долгосрочный устойчивый рост экономики.

На рынке труда происходит перелом тренда

Оперативные данные hh.ru указывают на разворот ситуации в найме: рынок за несколько месяцев перешел от «рынка соискателя» к «рынку работодателя». Вероятно, что в течение пары месяцев это найдет отражение и в данных Росстата по безработице. Кстати говоря, об уровне безработицы: этот показатель может быть занижен относительно действительных данных. Судя по нашему общению с компаниями, часть из них попросту не «загружает» персонал в полном объеме, что, по сути, свидетельствует о так называемой скрытой безработице.

≤3,9 —дефицит соискателей;

4–7,9 — сбалансированный рынок;

≥8 — рынок работодателя.

Выводы и рекомендации

1. Шансы на быстрое восстановление темпов экономического роста в 2П26 высоки, так как у компаний как появились новые производственные мощности, так и освободились существующие.

2. Реальная безработица может оказаться выше, чем цифры Росстата. Это также позволит оперативно нарастить выпуск по мере восстановления спроса.

3. Банк России с большой долей вероятности сохранит осторожный подход на ближайших заседаниях. Ожидаем более решительных шагов ближе к лету.

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходов в будущем, государство не гарантирует доходность инвестиций в инвестиционные фонды. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом.

"Общество с ограниченной ответственностью «Управляющая компания «Альфа-Капитал». Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 077-08158-001000 от 30 ноября 2004 года выдана ФСФР России. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00028 от 22 сентября 1998 года выдана ФСФР России. Подробную информацию о деятельности ООО УК «Альфа-Капитал» вы можете получить по адресу: 123001, Москва, ул. Садовая-Кудринская, д. 32, стр. 1, телефоны (495) 783- 4-783, 8 (800) 200-28-28, а также на сайте ООО УК «Альфа-Капитал» в сети Интернет по адресу www.alfacapital.ru. Указанная информация не является исчерпывающей и подготовлена только в информационных целях и носит исключительно ознакомительный характер. Информация не содержит описания всех рисков, присущих инвестированию на рынке ценных бумаг, равно как в информации не принимаются во внимание личные инвестиционные цели, финансовые условия или нужды каждого конкретного инвестора. Информация не является какоголибо рода офертой, не подразумевалась в качестве оферты или приглашения делать оферты, не является прогнозом событий, инвестиционным анализом или профессиональным советом, не имеет целью рекламу, размещение или публичное предложение любых ценных бумаг, продуктов или услуг. Настоящий материал не является призывом к отказу от приобретения услуг/продуктов финансовых организаций, банков, прочих организаций и учреждений и не преследует цели формирования негативной деловой репутации финансовых организаций, банков, прочих организаций и учреждений и их продуктов. Любые оценки и/или сведения, касающиеся деятельности финансовых организаций, банков, прочих организаций и учреждений, выражают субъективную оценку ситуации в соответствии с информацией, легально полученной и доступной на время подготовки настоящего материала. Не является индивидуальной инвестиционной рекомендацией. Упоминаемые финансовые инструменты могут не подходить соответствующему клиенту".

Лучшее мобильное приложение среди управляющих компаний

По версии рейтинга Markswebb

«Asset Management Apps Rank» в 2025 году